浙江省国资国企研究院是在浙江省国资委指导下,由浙江省国有资本运营有限公司等15家浙江省属一级企业共同出资设立的研究智库,研究院秉持“为全省国资国企高质量发展提供智力支撑”的使命,奋力打造“一流国资智库”,研究院产业与区域经济研究中心深耕浙江省“415X”先进制造业集群培育工程、“315”科技创新体系建设工程以及浙江省战略性新兴产业和未来产业等现代化产业体系,机构内刊《产业研究月报》(双月刊),以投资逻辑视角专注产业(行业)研究,跟踪重点产业发展趋势,挖掘战略新兴市场投资机遇,推动产融结合,为政府、企业提供投资项目分析,产业咨询服务等“一站式”解决方案。

政策前沿

从“政策驱动”到“价值深耕” 新型储能产业拐点已至

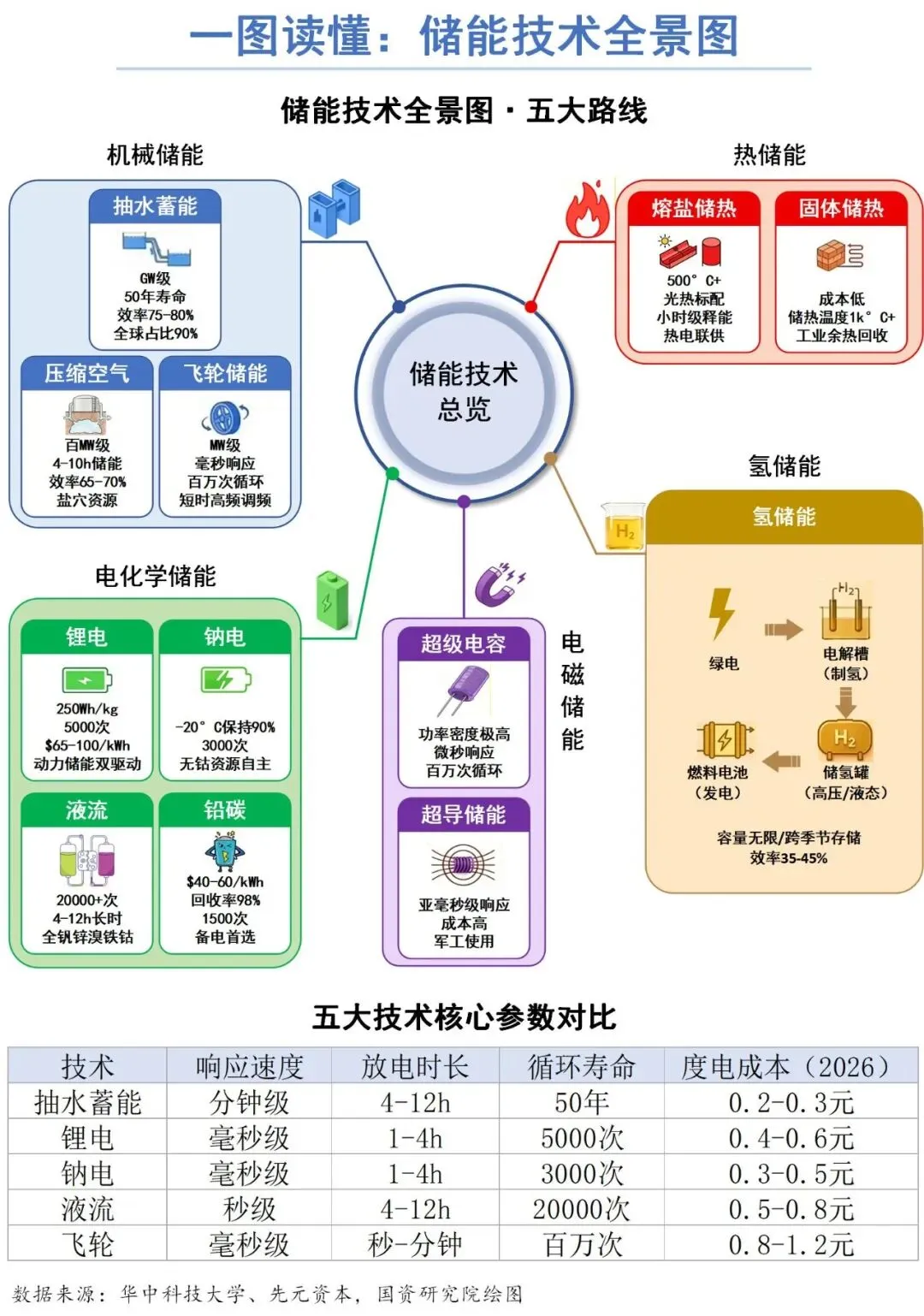

我国新型储能产业正处于由商业化初期迈向规模化、市场化发展的关键阶段。国家层面持续强化顶层设计和制度供给,政策红利从“强制要求”转向“经济激励”,行业迎来市场化增长的拐点。地方层面抢抓发展机遇,围绕资源禀赋、电力结构和产业基础加快差异化布局:北京聚焦可再生能源消纳与调峰储能设施建设,推动新型储能多场景示范应用;河南突出独立储能、用户侧储能和价格机制创新,培育中部地区储能发展新增长极;青海强化储能调峰体系和电网侧储能布局;浙江、杭州着力打通储能入市路径,前瞻布局锂电、钠电、氢储能等多元技术方向。整体来看,我国新型储能产业拐点已至,正在进入加快放量和体系化发展的新阶段。

趋势展望

全球储能市场进入“多极共振”增长周期

随着全球能源转型进程加快,储能需求呈现爆发式增长。各国政府与市场主体纷纷加大储能基础设施投入,储能技术研发、项目布局及场景应用持续提速。按新增装机容量统计,2024年全球储能市场规模达到268.3GWh,复合增长率高达61.1%。中国成为最核心的增量来源和产业主导力量,截至2025年底,中国新型储能累计装机规模达到144.7GW,同比增长85%,全球市场占比超过50%。储能已成为各国推动能源结构转型、抢占新能源产业战略制高点的关键领域,行业进入高质量发展的黄金周期。

产业动态

新型储能迎来价值跃迁窗口期

新型储能已进入产业链协同升级的关键窗口期,产业发展从政策驱动转向规模化交付、技术降本、安全可靠与市场化收益并重。上游电芯及材料集中扩产,大容量储能电芯量产提速,储能材料供给提升;液流电池、压缩空气储能、固态电池等多元技术实现突破,上游环节正由单纯“产能扩张”向“技术突破+规模化应用”双轮驱动升级。中游储能制造项目加速落地,储能电站规模向GW级演进;头部系统集成企业同步加快技术与产品升级,行业从设备拼装转向系统能力竞争,系统集成与工程交付成核心价值。下游应用场景由配储驱动转向市场化独立运营,电源侧加大风光储一体化建设,电网侧独立储能探索多元收益模式,用户侧工商业储能实现经济性驱动。区域协同形成“资源地+制造地+应用地”联动发展格局,西北华北侧重资源应用,长三角、珠三角聚焦制造,东西部联动发展,多地打造闭环产业体系。

投融资分析

储能投资回归理性 资源加速向头部集聚

过去十年,我国储能投融资市场总体保持活跃态势,一级市场累计发生融资事件3557起,披露融资金额达3251亿元,资本市场对储能产业发展始终保持高度关注与深度参与。从融资结构看,早期融资仍占主导,A轮及以前项目占比达59.6%,行业仍处于技术创新活跃期。从区域分布看,融资活动高度集中于产业链基础较强的地区,广东、江苏、浙江三省合计占比超过50%。与此同时,资本正加速向头部企业和关键环节集聚,国资和产业资本正成为重要主导力量,投资逻辑由“概念驱动”转向“价值驱动”,更加关注企业技术壁垒、产业基础和规模化落地能力。

研究观点

新型储能加快从配套环节迈向独立价值赛道

新型储能兼具基础设施和产业带动双重属性,我省国资可从以下四个方面优化布局:一是由“产能卡位”转向“场景卡位”,围绕沿海新能源消纳、迎峰度夏保供、工业园区降本增效等高确定性场景,打造可复制的示范项目和收益模型。二是强化“平台+基金+项目”协同,联合央企、链主企业和金融资本,重点布局电芯材料、系统集成等关键环节,提升产业链组织和资源整合能力。三是坚持“主赛道做强、前沿路线做精”,巩固磷酸铁锂和系统集成优势,适度布局压缩空气、液流电池、钠电、氢储能等长时储能技术,避免分散投资。四是提升市场化运营能力,将项目建设与现货交易、辅助服务、聚合调度、数字运维统筹推进,推动国资由“建设投资者”向“资产运营者”“生态组织者”转型。

团队成员

张斐

部门负责人

注册国际投资分析师

擅长高端装备制造、集成电路、新能源等领域研究。

李皓

高级研究员、博士

高级经济师

擅长新一代信息技术、生物医药、新材料等领域研究。

赵文祯

高级研究员、博士

擅长新材料、新能源、高端装备制造等领域研究。

叶赛旎

研究员

擅长网络安全、机器学习、人工智能等领域研究。

电话咨询可免费获取全文:

0571-88107502

欢迎企业咨询相关投资行业研究业务

免责声明

□本报告含有预测信息,由于受研究方法和数据获取资源的限制及实践中可能存在不确定因素,故最终实际结果与预测和调研信息可能存在一定差异,本中心不承诺、不保证本报告所含具有预测性质的内容必然得以实现。

□本报告仅供参考,本报告内容的全部或部分均不构成投资建议,不作为任何要约或承诺,不因接收者收到本报告而视其为产业与区域经济研究中心客户。

□本中心不对任何组织或个人在本报告基础上作出的任何行为承担责任,且不对任何组织或个人使用本报告而引致的任何直接或者间接损失负任何责任。

□本报告的信息均来源于非保密资料,本中心对这些信息的精确度和完整性不作任何保证。本报告中的观点、结论和建议并不代表作者对所涉行业的确定性判断。

□本报告所载的意见或推测仅反映本报告于发布日的观点,在之后的任何时期,本中心可随时修改报告中的内容,恕不另行通知。

来源 | 产业与区域经济研究中心

浙江省国资国企研究院由浙江省国有资本运营有限公司等15家浙江省属一级企业共同出资设立,主营范围包括课题研究、管理咨询、产业研究、业务培训等,是中国企业改革与发展研究会常务理事单位、长江经济带国资国企智库委员会理事单位。