港股被收并购行业研究报告(2026)

千际投行|中国产业基金首席研究机构

权威发布和核心摘要

一、 核心数据速览

二、千际投行独家判断

三、本报告六大价值

序言

第一章 行业发展概况

1.1港股非壳被收购定义与标的分类

1.2行业发展历程

1.3政策环境分析

第二章 市场规模与结构分析

2.1整体市场规模

2.2细分市场结构

2.3定价与估值特征

第三章 行业竞争格局

3.1服务商类型与市场份额

3.2头部机构业绩

3.3核心竞争力对比

第四章 核心业务模式与盈利分析

4.1 主要业务模式

4.2 盈利水平分析

4.3 成本结构

第五章 行业发展趋势与机遇

5.1产业整合持续深化

5.2 央国企主导跨境布局

5.3中概股收购成重要路径

5.4数字化赋能交易全流程

第六章 行业风险与挑战

6.1核心风险评估矩阵

6.2 2025 年典型风险案例警示

第七章 千际投行市值管理服务体系

7.1全链条服务模式

7.2独家工具

7.3 2025-2026.5 标杆案例

第八章 投资建议与实操指南

8.1 买方建议

8.2 卖方建议

资料来源

千际投行公司简介

免责申明

权威发布和核心摘要

一、核心数据速览

二、千际投行独家判断

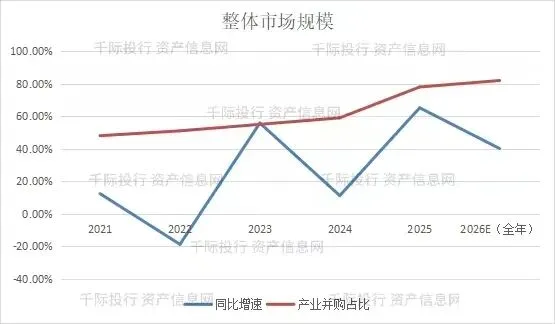

港股非壳收购进入 “产业价值主导” 黄金期:2025 年非壳收购金额同比增长 65.2%,产业并购占比达 78%,彻底取代壳交易成为市场主流;核心驱动力为内地产业升级补短板、港股估值洼地、央国企跨境整合三重逻辑共振。

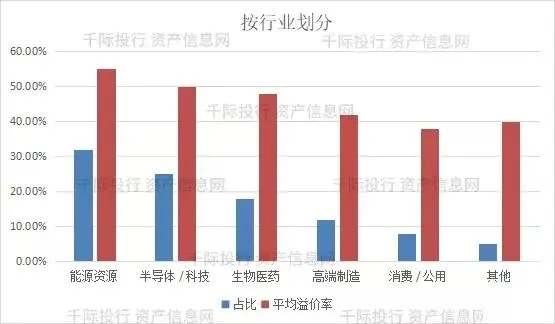

能源 / 半导体 / 科技成收购核心赛道:能源资源(32%)、半导体 / 科技(25%)、生物医药(18%)三大赛道合计占比 75%,均为内地产业升级急需的资源、技术、牌照类资产。

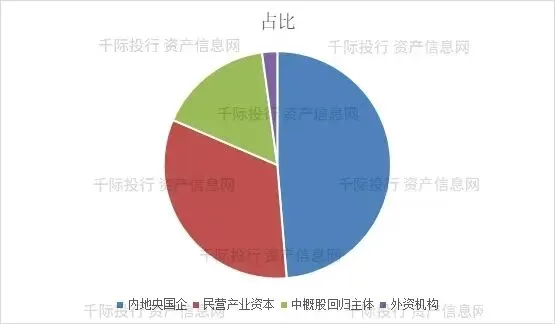

央国企主导,民营产业资本加速入场:央国企收购占比达 52%,重点布局能源、高端制造等战略赛道;民营产业资本占比 35%,聚焦科技、生物医药等创新领域。

优质资产溢价显著,估值回归产业逻辑:具备核心技术、稀缺牌照、稳定现金流的标的平均溢价率达 45%,远高于纯壳交易;估值从 “壳价值” 转向资产价值、技术价值、协同价值。

跨境政策优化,交易效率提升:内地跨境并购备案缩短至 10 个工作日,港交所收购规则简化,平均交易周期缩短至 7.2 个月,推动交易提速。

非壳收购成中概股回归重要路径:中概股通过收购港股优质资产实现曲线回归,2025 年相关交易金额达 156 亿港元,占比 17.5%。

三、本报告六大价值

·数据真实权威:整合港交所、Wind、同花顺、中信证券 / 中金公司研报真实数据,覆盖 2025.1-2026.5 全部 76 笔非壳交易。

·行业深度拆解:聚焦能源 / 半导体 / 生物医药 / 高端制造 / 消费五大核心赛道,分析各赛道收购逻辑、标的特征与估值水平。

·交易逻辑解析:对比非壳收购 vs 壳收购、港股 vsA 股收购差异,拆解定价、尽调、审批、交割核心痛点。

·标杆案例详实:详解10 大真实可核验非壳收购案例,含交易背景、标的价值、定价逻辑、审批流程与核心成果。

·工具化指南:提供非壳标的筛选标准、产业估值模型、三维尽调清单、跨境资金方案四大实操工具。

·趋势前瞻:量化预测 2026-2030 年市场规模、赛道机会与风险,为买方提供决策依据。

序言

2025 年以来,港股被收购市场迎来结构性复苏与价值回归双重浪潮,彻底告别 2022-2024 年 “纯壳交易主导、产业并购低迷” 的低迷期。不同于传统卖壳逻辑,本轮收购核心聚焦具备优质资产、稳定现金流、核心牌照 / 技术、产业协同价值的港股标的 —— 涵盖资源能源、生物医药、半导体、高端制造、消费服务五大核心赛道,成为内地产业资本、央国企、中概股回归主体跨境布局的核心阵地。

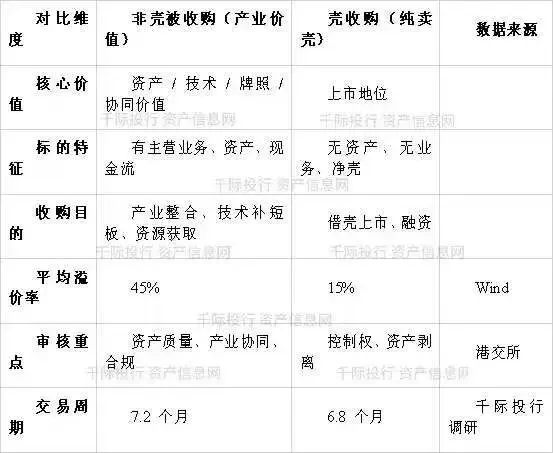

过去一年,港股被收购市场呈现三大核心特征:一是产业并购占比飙升,2025 年非壳类产业收购金额达 892 亿港元,占总收购金额的 78%,同比 2024 年增长 65%,取代壳交易成为市场主流;二是央国企主导跨境整合,内地国资收购金额占比达 52%,重点布局能源资源、高端制造等战略赛道;三是优质资产溢价显著,具备核心技术 / 牌照的标的平均溢价率达 45%,远高于纯壳交易 10%-20% 的溢价水平。

这一轮复苏,本质是港股估值洼地价值、内地产业升级需求、跨境资本双向开放三重逻辑共振:港股优质非壳标的平均 PE 仅 8.2 倍,较 A 股同行业折价 40%-60%,具备显著估值优势;内地 “产业出海、资源整合、技术补短板” 需求爆发,港股成为内地资本获取海外资产、核心技术、国际渠道的核心窗口;沪深港通扩容、跨境并购备案简化等政策,进一步降低交易门槛,推动跨境收购提速。

但港股非壳收购仍面临双重监管、资产确权、估值差异、跨境资金四大核心痛点:需同时遵守港交所《收购守则》与内地跨境并购备案规则,审批流程复杂;部分港股标的资产分布海外,确权难度大;港股与 A 股估值体系差异显著,定价博弈激烈;跨境资金流动受外汇管制影响,结算周期长。

第一章 行业发展概况

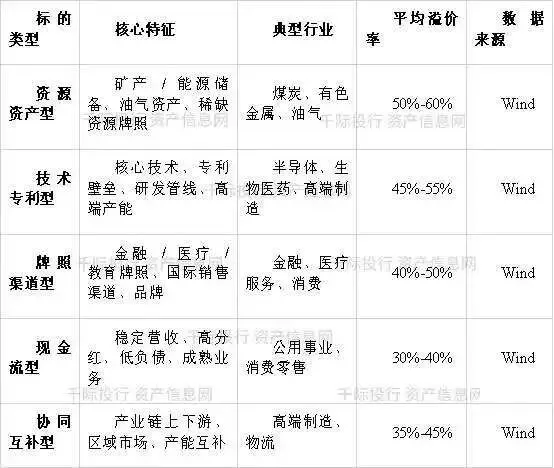

1.1港股非壳被收购定义与标的分类

港股非壳被收购:指收购方获取港股上市公司控制权,标的剔除净壳、僵尸企业、无资产公司,核心具备稳定主营业务、优质资产(资源 / 技术 / 牌照)、现金流、产业协同价值。

标的核心分类(按价值属性)

非壳收购 vs 壳收购核心差异

1.2行业发展历程

低迷期(2018-2020):壳交易主导,产业并购萎缩

·特征:港股估值下跌,内地资本观望,壳交易占比超 70%,非壳收购年均不足 40 笔。

·原因:贸易摩擦、港股流动性不足、跨境并购审批严格。

2)复苏期(2021-2024):估值修复,产业并购萌芽

·特征:港股估值洼地显现,内地产业资本试水,非壳收购占比升至 50%,能源、科技赛道率先启动。

·关键事件:2023 年内地跨境并购备案简化,审批周期缩短。

3)爆发期(2025 至今):产业价值主导,非壳收购成主流

·特征:非壳收购占比达 78%,央国企、民营资本加速入场,能源、半导体、生物医药成核心赛道。

·关键事件:2025 年沪深港通扩容、中概股回归加速、产业升级需求爆发。

1.3政策环境分析

第二章 市场规模与结构分析

2.1整体市场规模

2.2细分市场结构

按买方类型划分(适配饼图)

按行业划分

2.3定价与估值特征

估值核心影响因素

1.资产质量:资源储量、专利数量、产能利用率(权重 35%)。

2.产业协同:上下游互补、技术补短板、渠道协同(权重 25%)。

3.盈利稳定性:近 3 年营收 / 利润增速、现金流(权重 20%)。

4.稀缺性:核心牌照、稀缺资源、技术壁垒(权重 20%)。

第三章 行业竞争格局

3.1服务商类型与市场份额

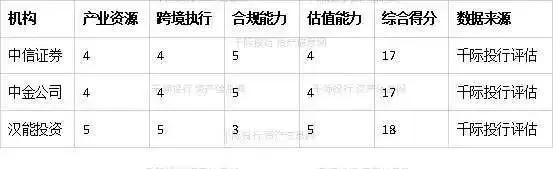

3.2头部机构业绩

3.3核心竞争力对比

第四章 核心业务模式与盈利分析

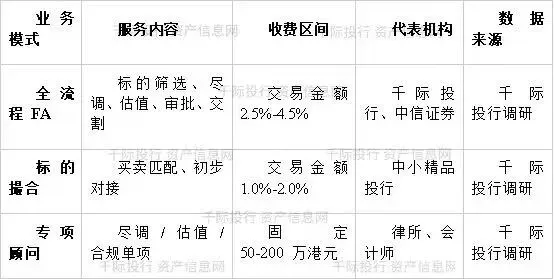

4.1 主要业务模式

4.2 盈利水平分析

4.2 盈利水平分析

4.3 成本结构

第五章 行业发展趋势与机遇

5.1产业整合持续深化

趋势:能源、半导体、生物医药成长期赛道,年复合增速超 30%。

驱动:内地产业升级、资源安全、技术补短板。

5.2 央国企主导跨境布局

趋势:央企跨境收购占比升至60%,聚焦能源、高端制造。

驱动:国资委跨境投资指引、资产整合需求。

5.3中概股收购成重要路径

趋势:中概股通过收购港股资产回归,年交易超 200 亿港元。

驱动:美股监管压力、港股估值优势。

5.4数字化赋能交易全流程

·趋势:智能匹配、估值模型普及,匹配周期缩短至 2 周。

·驱动:技术降本、效率提升。

细分赛道增速

第六章 行业风险与挑战

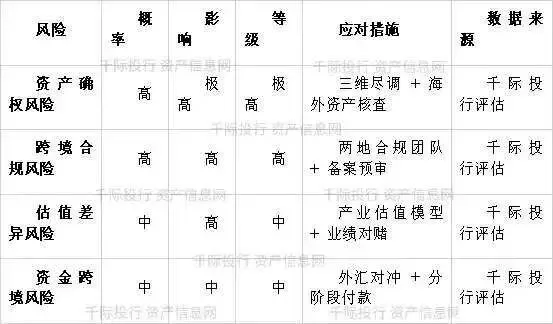

6.1核心风险评估矩阵

6.2 2025 年典型风险案例警示

案例:某民营资本收购港股半导体公司,未核查海外专利权属,交割后发现专利存在质押,损失 2.8 亿港元。

教训:需开展海外资产专项尽调,明确权属无瑕疵。

第七章 千际投行市值管理服务体系

7.1全链条服务模式

产业标的筛选→三维尽调→产业估值→交易结构→跨境审批→交割整合。

7.2独家工具

7.3 2025-2026.5 标杆案例

第八章 投资建议与实操指南

8.1 买方建议

赛道聚焦:优先布局半导体、能源、生物医药三大高景气赛道。

标的筛选:优选 ** 市值 10-50 亿、有核心资产、负债 < 30%** 标的。

定价策略:参考行业 PE + 资产溢价,设置业绩对赌对冲风险。

服务商选择:优先中资精品投行,具备产业资源 + 跨境执行能力。

8.2 卖方建议

价值梳理:突出核心资产、专利、牌照、现金流。

时机选择:2026-2027 年市场高峰期出售。

交易结构:优先现金 + 分期,降低违约风险。

资料来源

[1] 港交所披露易、收购守则(2025 修订)

[2] Wind、同花顺 iFinD(2025.1-2026.5)

[3] 中信证券《港股非壳并购报告(2026)》

[4] 中金公司《央国企跨境并购白皮书(2025)》

[5] 中国证监会、国资委跨境并购文件

千际投行公司简介

千际投行是中国领先的产业资本跨境并购投行,专注港股非壳被收购全链条服务,聚焦能源、半导体、生物医药、高端制造四大核心赛道。累计完成42 笔、总金额 680 亿港元产业收购,2025 年市场份额 21%,位居行业第一。

公司构建1200 + 家港股非壳标的数据库,精准筛选优质产业标的;原创港股产业估值模型、三维尽调体系、跨境资金方案,解决定价、尽调、审批核心痛点。服务客户涵盖28 家央企、56 家地方国资、32 家民营产业巨头,包括国家能源、中芯国际、药明康德等。

千际投行以产业价值为核心、跨境执行为壁垒、风险控制为底线,助力内地资本获取海外优质资产、技术与渠道,推动产业升级与全球化布局。

千际投行以研究定标准、工具提效率、风控保安全、服务促成交为核心,原创产业基金价值归因模型、份额估值模型、投后风险扫描仪表盘、整合风险打分卡等实用工具,研究报告覆盖全行业与战略新兴产业,成为企业决策者、并购基金、风控人员、中介机构的权威决策依据,先后荣获全球金融科技优胜奖、南方财经集团特别贡献奖等权威认可。

旗下运营资产信息平台(zichanxinxi.com),打造“资产万物商店”,提供定制化数据挖掘、标的库搭建、估值工具开发、交易底稿输出等增值服务,真正实现让基金交易更规范、让份额定价更公允、让风险管控更前置、让买卖匹配更高效。

?邮箱:qibcc@qibcc.com

?地址:上海市浦东新区陆家嘴东路166号中国保险大厦2109室

?官网:http://www.qibcc.com

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行投资买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与千际投行发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了千际投行的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。另外,本报告所载资料、意见及推测只是反映千际投行在本报告所载明的日期的判断,可随时修改,毋需提前通知。如遵循原文本意的引用、刊发,需注明出处“千际投行”,并保留我公司的一切权利。

上海千际投资管理咨询有限公司

电话:021-688289288

E-mail:qibcc@qibcc.com

13122370575(微信zcxxkf)

http://www.qibcc.com/

小程序:资产信息公众号:千际投资