一、报告摘要

低空经济作为国家战略性新兴产业,正迎来前所未有的发展机遇。2025 年中国低空经济市场规模已达 1.5 万亿元,2026 年一季度产业规模突破 9800 亿元,同比增长 67%,预计 2035 年有望突破 3.5 万亿元。在这一宏大的产业背景下,无人机及通航装备制造业作为核心增长引擎,正经历着从娱乐消费向生产力工具的历史性转型。2026 年,中国无人机整体市场规模预计突破 2113 亿元,年增速保持 20%,中国贡献了全球 70% 以上的无人机产能,成为全球低空经济的制造中心。

2026 年工业级无人机市场规模将达到 1280 亿元,首次超越消费级市场,标志着行业从娱乐消费向生产力工具转型进入成熟期;eVTOL(电动垂直起降飞行器)市场迎来商业化元年,市场规模突破 95 亿元,年度订单总额超 300 亿元,成为产业增长的新极。核心零部件领域,进口替代率已超 75%,航空级固态电池、国产 T1100 级碳纤维、高功率密度电机等关键技术实现突破,推动整机成本下降 18.75%,为行业规模化商业化奠定了坚实基础。

基于对产业的深度分析,本报告提出了四大核心投资主线:一是核心零部件国产替代,聚焦航空级电池、高性能碳纤维、高端电机与飞控芯片等突破领域;二是新兴应用场景爆发,重点关注工业级无人机、城市空中交通、低空物流等高速增长赛道;三是智能化技术升级,布局AI 赋能飞控、先进热管理、3D 打印等前沿技术;四是全球化出海布局,把握中国低空装备出海的全球化机遇。同时,报告也提示了技术迭代、适航认证、政策不确定性等潜在风险,为投资者提供全面的决策参考。

二、宏观产业概况:万亿低空经济的核心增长引擎

2.1 市场规模与增长态势

中国低空经济产业正处于爆发式增长的关键阶段。据中国民航局数据,2025 年中国低空经济市场规模已达 1.5 万亿元,2026 年一季度产业规模突破 9800 亿元,同比增长 67%,展现出极强的增长韧性。作为低空经济的核心装备制造环节,无人机及通航装备产业的增长速度远超行业平均水平。2025 年,中国民用无人机整机总产值达 1761 亿元,同比增长 20%,2026 年预计进一步增长至 2113 亿元,延续强劲扩张态势。

从全球视角来看,中国已经成为全球低空装备的制造中心。中国贡献了全球70% 以上的无人机产能,消费级无人机出口占比超过 80%,工业级无人机与 eVTOL 也开始加速拓展海外市场。随着空域管理改革的持续推进、适航认证的加速落地以及基础设施的不断完善,中国低空经济的增长潜力将进一步释放,预计到 2035 年,整体市场规模有望突破 3.5 万亿元,成为拉动经济增长的新质生产力。

2.2 政策驱动与制度突破

政策层面,低空经济已被纳入国家战略,成为推动经济高质量发展的重要抓手。2024 年,国家发展改革委低空发展司正式亮相,负责拟订并组织实施低空发展战略、中长期发展规划,标志着我国低空飞行产业进入了一个新的发展阶段。工信部出台政策鼓励无人机等低空产业高质量发展,推动技术创新和应用场景拓展,并将无人机、电动垂直起降航空器等纳入首台(套)重大技术装备推广应用指导目录,为产业的技术创新提供了有力的政策支持。

空域管理改革是制约低空经济发展的核心瓶颈,近年来也取得了突破性进展。民航局等部门出台了一系列针对轻型、小型无人机的管理规定,划设了适飞空域,并推动建立无人机综合监管平台,实现了“一站式” 审批与动态监控。全国多个省份纷纷将 “低空经济” 写入政府工作报告,积极推动低空飞行产业的发展,设立专项产业基金,吸引大量企业和资本进入,为产业的快速发展提供了良好的政策环境。

三、细分赛道深度解析:从消费娱乐到生产力工具的转型

3.1 工业级无人机:生产力工具的全面爆发

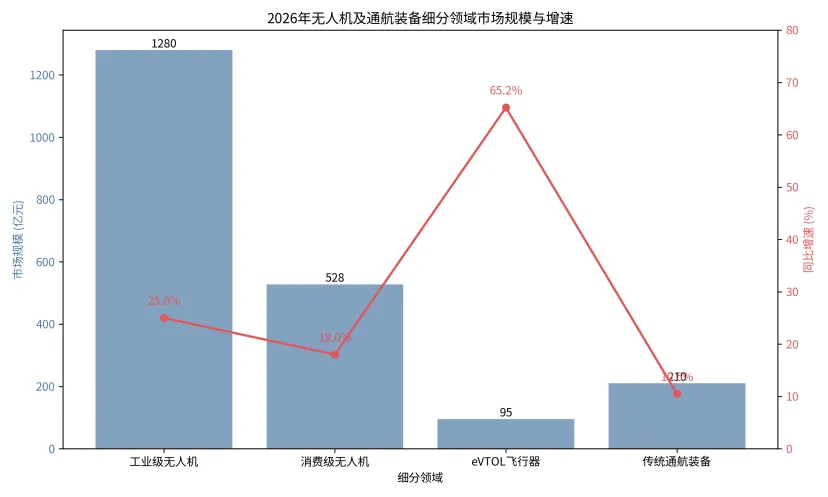

工业级无人机是当前无人机市场最大的增长引擎。2026 年,工业级无人机市场规模将达到 1280 亿元,占整体无人机市场的 51.2%,首次超越消费级市场,这一结构性变化标志着行业从娱乐消费向生产力工具的转型进入成熟期。工业级无人机的应用场景已经从早期的农业植保,拓展到电力巡检、石油管道巡查、物流配送、安防监控、应急救援等多个领域,成为传统行业数字化转型的重要工具。

图:工业无人机正在进行电力巡检作业,大幅提升了巡检效率与安全性

在电力巡检领域,无人机已经成为电网运维的核心工具。传统的人工巡检效率低、风险高,而无人机巡检效率提升了数十倍,能够精准检测输电线路的缺陷,保障电网的安全稳定运行。在物流配送领域,无人机物流正在从试点走向规模化运营,2026 年物流无人机市场规模将达 500 亿元以上,成为解决 “最后一公里” 配送难题的重要手段。美团、顺丰等企业已经在全国开通了数百条无人机航线,累计完成了数十万架次的飞行,在偏远山区、海岛以及城市紧急医疗配送场景中,无人机已经实现了常态化运营。

3.2 消费级无人机:全球化出海的成熟赛道

消费级无人机作为行业发展的起点,已经进入了成熟稳定的增长阶段。2026 年,消费级无人机市场规模将增长至 528 亿元,年复合增长率 18%。以航拍、娱乐、教育为核心场景,消费级无人机已经成为全球普及度最高的智能硬件之一。大疆创新作为全球消费级无人机的龙头企业,占据了全球超过 70% 的市场份额,其产品出口到全球 100 多个国家和地区,成为中国智能制造的名片。

消费级无人机的出海已经高度成熟,中国企业凭借强大的技术研发能力、完善的供应链体系和成本控制能力,在全球市场建立了绝对的竞争优势。随着技术的不断进步,消费级无人机的性能不断提升,价格持续下降,进一步推动了市场的普及,在全球范围内,消费级无人机已经从专业的影视创作工具,变成了普通消费者的娱乐设备,市场需求持续稳定增长。

3.3 eVTOL:城市空中交通的商业化元年

eVTOL(电动垂直起降飞行器)作为低空经济最具想象力的赛道,正迎来商业化的关键突破。2024 年中国 eVTOL 市场规模约 32 亿元,2025 年增长至 57.5 亿元,2026 年预计进一步增至 95 亿元,同比增长 65.2%,成为所有细分赛道中增速最快的领域。2026 年将成为全球 eVTOL 产业的 “商业化元年”,全球交付量将突破 30 架,中国市场占比预计超过 30%,年度订单总额已突破 300 亿元,展现出巨大的市场潜力。

图:亿航EH216-S 载人 eVTOL 飞行器,全球首款获得适航三证的无人驾驶载人飞行器

eVTOL 的发展将彻底改变城市交通的形态,通过电动垂直起降技术,实现城市内部的短途通勤和机场接驳,有效缓解地面交通拥堵。亿航智能的 EH216-S 已经获得了中国民航局颁发的型号合格证、生产许可证、标准适航证三大 “通行证”,成为全球首款也是唯一一款获得 “三证” 的载人 eVTOL,为行业的商业化运营奠定了基础。小鹏汇天、峰飞航空、沃飞长空等企业也纷纷推出了自己的 eVTOL 产品,密集开展试飞和适航认证,推动行业快速发展。

3.4 传统通航装备:成熟赛道的稳定增长

传统通航装备作为低空经济的成熟赛道,市场规模保持稳定增长。2026 年,传统通航装备市场规模预计达到 210 亿元,同比增长 10.5%。通用航空飞机、直升机等传统装备,在飞行培训、低空旅游、应急救援、公务出行等领域有着广泛的应用,是低空经济的重要组成部分。

图:通用航空训练飞机,为通航产业提供人才培养支撑

随着低空经济的发展,传统通航装备也在不断升级,电动化、智能化的趋势日益明显,越来越多的传统通航企业开始布局电动飞机、混合动力飞机等新产品,推动传统通航产业的转型升级。同时,传统通航产业的发展也带动了上游零部件需求的持续释放,为核心零部件企业提供了稳定的市场需求。

图:2026 年无人机及通航装备细分领域市场规模与增速,eVTOL 成为增速最快的赛道

四、核心零部件:国产替代加速,突破技术瓶颈

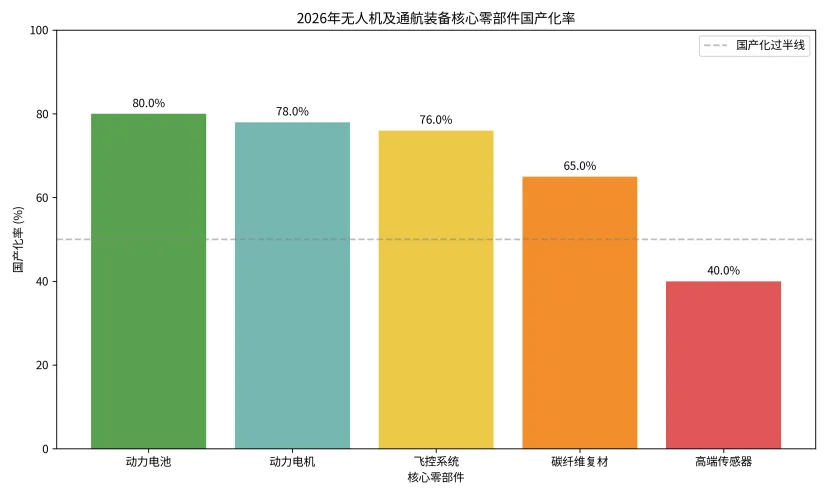

核心零部件是决定飞行器性能、安全与成本的关键环节。2026 年,eVTOL 核心零部件进口替代率已超 75%,较 2024 年的 55% 大幅提升,推动 eVTOL 单机制造成本下降 18.75%,为行业的商业化奠定了坚实的基础。从零部件市场结构来看,动力系统零部件占比 35%,航电系统占比 25%,结构件占比 20%,起落架系统占比 10%,其他占比 10%,动力系统与航电系统是价值量最高的环节。

4.1 航空级动力电池:能量密度的突破

动力电池是eVTOL 的核心瓶颈,直接决定了飞行器的续航能力。2026 年,航空级固态电池领域迎来了技术突破,宁德时代、欣界能源等企业的产品能量密度突破了 380-480Wh/kg,远超传统的车用电池。宁德时代定制化的航空电池能量密度达 450Wh/kg,已经配套峰飞 “盛世龙” 机型,支撑其纯电续航从 120km 提升至 180km,在 2026 年广深城际试运营中,电池故障率为 0,展现出极高的可靠性。

图:航空级固态电池,为eVTOL 提供高能量密度的动力来源

欣界能源的猎鹰固态锂金属电池能量密度更是突破了480Wh/kg,已经实现了装车应用,供应亿航 EH216-S,支撑其完成了全国首例无人驾驶跨海峡飞行,航程 80km,剩余电量 30%,验证了固态电池的可靠性。目前,航空级电池的国产化率已经达到 80%,国内企业在电池领域的技术优势,为低空飞行器的电动化提供了核心支撑。

4.2 高性能碳纤维:轻量化的核心支撑

碳纤维复合材料是飞行器轻量化的核心材料,eVTOL 整机高达 70% 的材料由复合材料构成,而碳纤维复合材料又占其中的 90%。2026 年,国产 T1100 级碳纤维实现了千吨级量产,成为全球第三家具备 T1100 量产能力的企业,打破了日本东丽、美国赫氏的垄断。国产 T1100 级碳纤维的拉伸强度超 6400MPa,模量 550GPa,各指标对标日本东丽 T1100G,批次良品率稳定超 95%,满足 eVTOL 机身 “高强度 + 轻量化” 的需求。

图:航空用碳纤维复合材料零部件,实现机身的高强度轻量化

成本方面,国产T1100 级碳纤维的价格从进口的 800 元 /kg 降至 450-500 元 /kg,降幅达到 37.5%,大幅降低了整机的制造成本。在峰飞 “盛世龙” 机型中,采用国产 T1100 级碳纤维复合材料,机身重量从 350kg 降至 245kg,减重 30%,续航提升 25%,效果显著。目前,eVTOL 碳纤维进口替代率从 2024 年的 30% 提升至 2026 年的 65%,其中 T800 级基本实现国产替代,T1100 级高端产品进口占比仍为 40%,未来仍有较大的替代空间。

4.3 动力电机与飞控系统:智能化的核心

动力电机是eVTOL 动力系统的核心,2026 年 eVTOL 电机国产化率达 78%,较 2024 年提升 23 个百分点。中低端电机国产化率已经达到 90%,精进电动、汇川技术等企业主导市场,精进电动的 120kW 电机,采用油冷散热技术,重量较传统电机减轻 15%,适配载人场景的安全要求。高端电机国产化率为 35%,沃飞长空等高端机型仍部分采用博世、西门子的进口产品,但国产电机的效率已经达到 94%,已经接近进口产品的 95% 水平,差距正在快速缩小。

飞控系统作为飞行器的“大脑”,国产化率达到 76%。中低端飞控芯片国产化率 85%,华为海思、地平线主导市场,华为海思的 HI3559A 芯片,与华为云 UTM 系统深度协同,支持 “芯片 - 算法 - 调度” 一体化,适配亿航 EH216-S 的无人驾驶需求。高端飞控芯片国产化率为 20%,国产芯片的响应延迟为 20ms,进口产品为 10ms,技术差距正在通过算法优化快速弥补,华为海思芯片搭配自研 AI 调度算法,已经将延迟降至 15ms。

图:无人机飞控系统板卡,是飞行器的核心控制大脑

图:2026 年无人机及通航装备核心零部件国产化率,动力电池、电机、飞控已实现过半国产化

五、技术前沿:从“能飞” 到 “慧飞” 的技术升级

5.1 先进热管理技术:突破性能极限

随着飞行器功率密度的不断提升,热管理已经成为制约性能的核心瓶颈。不同于地面电动车辆,低空飞行器在垂直起降阶段需输出数倍于巡航状态的峰值功率,热负荷呈瞬态激增与剧烈波动的双重特征,同时还要面对严苛的轻量化要求。2026 年,无人机及 eVTOL 的热管理技术已经从早期的单一空冷,向液冷、相变耦合技术演进,实现了从 “散热极限” 到 “能量智理” 的跨越。

在动力电池领域,液冷与相变耦合的热管理方案成为主流,通过相变材料吸收起飞阶段的瞬态热冲击,再通过液冷通道将热量持续排出,有效解决了高倍率放电的热失控问题。在电机领域,喷油冷却技术得到了广泛应用,将冷却油直接喷射至定子绕组表面,实现了源端取热,大幅提升了散热效率,支撑电机功率密度突破10kW/kg。在电子设备领域,微纳尺度的散热技术,如垂直取向碳纳米管界面材料,将界面导热系数提升了一个数量级,解决了 AI 芯片的局部热点问题。

5.2 智能化与 AI 赋能

人工智能技术正在全面赋能低空飞行器,推动飞行器从“能飞” 向 “慧飞” 升级。多传感器融合感知技术,通过视觉、激光雷达、毫米波雷达的融合,实现了复杂环境下的自主避障与路径规划,让无人机能够在城市低空环境中安全自主飞行。AI 算法的应用,让无人机具备了自主决策能力,在农业植保中,能够实时识别病虫害并精准喷洒农药;在电力巡检中,能够自动识别设备缺陷并生成巡检报告,大幅提升了作业效率。

边缘计算技术的应用,让无人机不再仅仅是数据的采集终端,而是成为了边缘计算的节点,能够在端侧完成数据的实时处理,减少对云端的依赖,降低传输延迟。数字孪生技术的应用,构建了物理世界的虚拟镜像,实现了飞行器的全生命周期管理,提升了运营的安全性与效率。

5.3 3D 打印与增材制造

3D 打印技术在低空装备制造中的应用越来越广泛,铂力特等企业,为 eVTOL、工业无人机提供钛合金与铝合金起落架、轻量化机身框架等复杂异形零部件。通过 3D 打印技术,能够实现复杂结构的一体化制造,大幅减少零部件的数量,提升结构强度,同时减轻重量。在 eVTOL 的制造中,3D 打印的零部件已经占到了整机零部件的 15% 以上,未来这一比例还将进一步提升,推动制造效率的提升与成本的下降。

六、投资思路:四大核心投资主线

基于对无人机及通航装备制造业的深度分析,我们提出四大核心投资主线,为投资者提供决策参考:

6.1 核心零部件国产替代主线

核心零部件的国产替代是当前最确定的投资机遇。随着整机成本的下降与技术的突破,核心零部件的进口替代空间巨大。重点关注:

航空级动力电池:宁德时代、欣界能源等企业,在固态电池领域的技术突破,已经实现了装车应用,未来随着eVTOL 的规模化量产,将迎来爆发式增长。

高性能碳纤维:中国化学工程、中复神鹰等企业,T1100 级碳纤维的量产突破,推动了成本的大幅下降,未来进口替代空间巨大。

高端电机与飞控芯片:精进电动、华为海思、地平线等企业,在中低端市场已经实现了主导,正在向高端市场突破,未来随着高端产品的量产,将实现全面的进口替代。

6.2 新兴应用场景爆发主线

新兴应用场景的爆发是产业增长的核心动力。重点关注:

工业级无人机:电力巡检、物流配送、应急救援等场景,市场需求快速增长,2026 年市场规模突破 1280 亿元,成为最大的细分赛道。

城市空中交通:eVTOL 作为城市空中交通的核心载体,2026 年进入商业化元年,订单总额超 300 亿元,未来将迎来爆发式增长。

低空物流:物流无人机市场2026 年将达 500 亿元,解决 “最后一公里” 配送难题,在偏远地区、紧急医疗配送等场景已经实现了常态化运营。

6.3 智能化技术升级主线

智能化技术的升级是产业发展的长期趋势。重点关注:

AI 赋能飞控系统:多传感器融合、自主避障、路径规划等AI 技术,推动飞行器的智能化升级,从人工操控向自主飞行演进。

先进热管理技术:液冷、相变耦合、喷油冷却等先进热管理技术,突破了飞行器的性能极限,支撑高功率密度动力系统的应用。

3D 打印增材制造:复杂零部件的一体化制造,提升制造效率,降低成本,推动轻量化设计的实现。

6.4 全球化出海布局主线

中国低空装备的出海已经成为全球市场的重要趋势。消费级无人机的出海已经高度成熟,工业级无人机与eVTOL 也开始加速拓展海外市场。中国企业凭借强大的供应链优势、成本优势与技术优势,在全球市场建立了竞争优势,未来随着全球低空经济的发展,中国企业的出海空间将进一步打开,重点关注具备全球化布局能力的龙头企业。

七、风险提示

7.1 技术迭代风险

低空装备行业技术迭代速度快,全固态电池、高端电机、飞控芯片等技术仍存在一定的不确定性,若技术研发进度不及预期,可能导致量产延迟,影响行业的商业化进程。

7.2 适航认证风险

eVTOL 等新型飞行器的适航认证是一个复杂漫长的过程,国产零部件如 T1100 级碳纤维、航空芯片等,需要通过 EASA/FAA 认证才能进入国际市场,若认证进度不及预期,可能影响企业的海外拓展。

7.3 政策不确定性风险

空域管理改革、低空开放的政策仍在推进过程中,若政策落地进度不及预期,可能影响低空经济的规模化发展,制约应用场景的落地。

7.4 市场竞争加剧风险

随着低空经济的热度提升,大量企业与资本进入行业,市场竞争日益激烈,中低端产品的同质化竞争可能导致价格战,压缩企业的利润空间。