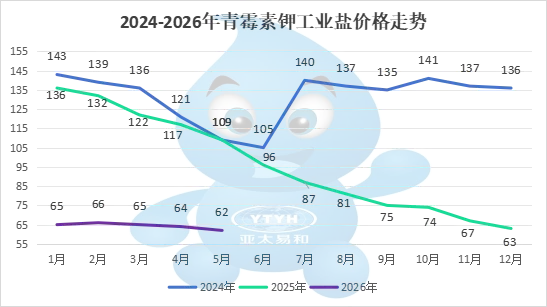

“历经连续两年的深度调整后,青霉素钾工业盐市场在2026年逐步显现触底企稳迹象。自2024年初价格中枢位于143元/十亿的高位起,行业先后经历了震荡下跌、暴跌与低位徘徊的三阶段演变。2025年单边下挫53.7%的极端行情,不仅打破了季节性规律,更使市场累积了巨大的供需矛盾。进入2026年,尽管同比跌幅仍超40%,但环比收窄至-3%以内、价格波动区间缩窄至62-66元/十亿的走势,表明下跌动能已显著衰竭。当前,市场正面临需求疲软与供给充裕的拉锯战,短期难以摆脱低位震荡格局,而行业能否实现实质性复苏,仍需关注供需结构改善与成本传导效能的演变。”

一、市场整体趋势:连续两年大幅下跌,2026年触底徘徊

2024年,青霉素钾工业盐价格中枢约130元/十亿,全年呈现“先跌后反弹再回落”的震荡走势,年末报价136元/十亿,同比仅跌5%,市场韧性尚存。2025年,行业骤然转入单边暴跌通道,价格从年初136元/十亿断崖式下跌至年末63元/十亿,全年跌幅高达53.7%,供需失衡与悲观预期形成负反馈循环。2026年1-5月,价格进一步下探后企稳,波动区间收窄至62-66元/十亿,同比跌幅仍超40%,但环比跌幅已收窄至-3%以内,呈现典型的“L型”筑底特征。累计跌幅显示,从2024年1月143元/十亿至2026年5月62元/十亿,价格已下滑56.6%,行业深度调整态势凸显。

二、季节性规律瓦解,市场周期重塑

传统青霉素钾工业盐市场存在“夏强冬弱”的季节性特征,但熊市周期彻底打破了这一规律:

2024年:1-6月持续下跌(143→105元/十亿),7-10月受夏季检修及下游备货驱动,价格强势反弹至141元/十亿,11-12月再度回落。

2025年:全年无有效反弹,尤其在传统旺季(7-10月),价格从87元/十亿加速崩跌至63元/十亿,旺季效应完全失效。

2026年:1-5月未出现往年同期的明显下跌,反而呈现横盘震荡,表明市场下跌动能已几近衰竭,周期性规律被供需基本面重构。

三、核心驱动因素分析

(一)需求端:养殖低迷压制复苏动能,刚需采购主导

养殖业作为青霉素钾工业盐的核心下游,其景气度直接决定需求强度。当前:

1.生猪市场持续低迷:生猪期货价格连续走低,猪粮比长时间处于过度下跌一级预警区间,养殖端深陷亏损泥潭,补栏意愿低迷。

3.季节性淡季叠加:6-8月高温季节下,养殖密度降低、动物疾病防控压力增大,兽药需求进一步萎缩,需求端短期内难见实质性改善。

(二)供给端:产能充裕叠加低价竞争,出清进程缓慢

1.产能过剩矛盾突出:以6-APA为代表的青霉素产业链自2025年Q1起快速下跌,当前价格已处于近5年低位。市场供应充裕,企业为争取订单陷入低价竞争,部分企业已连续亏损。

2.产能出清速度滞后:尽管低价挤压利润空间,但行业集中度较低、中小企业退出壁垒高,导致供给端难以快速出清,压制价格反弹空间。

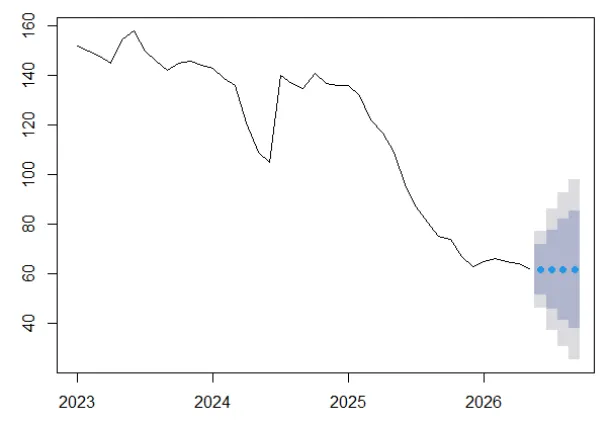

四、后市展望:低位震荡为主,关注供需边际变化

综合研判,青霉素钾工业盐市场在后4个月将延续60-70元/十亿的低位震荡格局。

青霉素钾工业盐行业正处于深度调整后的筑底阶段,价格波动区间显著收窄,但供需矛盾未根本性扭转。未来能否实现趋势性反转,取决于养殖周期回暖的持续性、产能出清进度及成本传导效率的改善。建议产业链企业以“控风险、稳库存”为核心策略,同时关注政策与需求端的边际变化,把握阶段性交易机会。