——从“人造太阳”到第一度电:技术路线、发展阶段与产业版图

摘要

可控核聚变正从“永远还有50年”的科学畅想,加速迈向工程验证与商业示范的关键拐点。2025—2026年,全球核聚变领域迎来历史性突破:中国EAST装置创造1000秒量级稳态高约束模等离子体运行世界纪录;美国CFS公司SPARC装置即将投运;Helion Energy承诺2028年向微软供电。资本层面,截至2025年年中,全球核聚变累积融资总额已超过97亿美元,2025年当年新增融资约26亿美元,中国以超200亿元规模成为仅次于美国的第二大投资市场。

与此同时,全球核裂变核电产业正迎来“复兴潮”——截至2025年底,全球31个国家拥有436台在运核电机组,总装机容量约3.98亿千瓦;73台机组在建,总装机容量8063.5万千瓦。中国在运机组59台(6252万千瓦)、在建35台(4190万千瓦),在建规模连续19年稳居全球第一,2025年核电发电量4677亿千瓦时,连续六年位列全球第二。

本报告系统梳理全球主要核聚变企业的技术路线、发展阶段与商业化路径,重点聚焦中国“国家队+民营创新+产业链”三轮驱动格局,并对托卡马克、场反位形(FRC)、仿星器、Z箍缩及氢硼聚变等主流技术路线开展深度对比分析。

核心发现:

技术路线分化加剧:托卡马克(含球形环)凭借成熟度占据主流,但FRC路线依托极简结构和低成本优势,成为民营资本押注的新赛道。

中国形成完整梯队:中核聚变、聚变新能(BEST)领衔国家队;新奥、星环聚能、能量奇点、瀚海聚能构成民营第一梯队;诺瓦聚变、星能玄光、先觉聚能、岩超聚能等新锐企业快速崛起。

商业化时间表趋于务实:多数企业将Q>1(能量净输出)节点设定在2027—2030年,第一度商用电预期在2030-2035年间。

一、核聚变技术路线全景:七条路径通向第一度电

核聚变研究的本质是破解“如何将轻原子核在极端高温高压下约束足够长时间并实现净能量输出”这一物理-工程耦合难题。基于约束方式与装置构型的差异,当前全球核聚变商业化探索可归纳为七大技术路线:

(一)托卡马克(Tokamak):最成熟的“主流赛道”

托卡马克利用环形磁场约束高温等离子体,是目前技术最成熟、实验数据最丰富的路线。国际热核聚变实验堆(ITER)即采用该路线。

子路线分化:传统大型托卡马克:如ITER、中国EAST、欧洲JET。装置规模庞大(ITER造价约200亿欧元),建设周期长达10—20年,依赖政府主导。

紧凑型球形托卡马克:通过缩小环径比(等离子体大半径/小半径)实现装置小型化。代表企业包括星环聚能、英国Tokamak Energy。优势在于磁场利用效率高、装置紧凑,造价可压缩至传统托卡马克的1/10。

高温超导托卡马克:采用REBCO等高温超导材料替代低温超导,大幅缩小磁体体积与制冷成本。代表企业为能量奇点、美国CFS。

(二)场反位形(FRC,Field-Reversed Configuration):极简主义的“黑马”。

FRC通过自组织磁场形成场反位形等离子体,无需复杂的外部环形磁场线圈,装置结构极为简洁(通常为直线型或短圆柱型)。理论上可实现更高的等离子体比压(β值可达50%以上,托卡马克通常〈<10%),意味着更小体积、更低造价。(备注:FRC的理论β上限可达100%(实际实验中维持50%—100%),托卡马克常规值3%—15%(先进构型可达40%以上)

核心挑战:等离子体维持时间短(毫秒至秒级),稳定性控制难度大。代表企业包括美国Helion Energy、中国瀚海聚能、诺瓦聚变、星能玄光。

(三)仿星器(Stellarator):稳态运行的“安全牌”。

仿星器通过复杂的三维扭曲磁场实现等离子体稳态约束,天然具备无电流驱动、无等离子体大破裂风险的优势。但磁体设计极其复杂,加工精度要求达微米级。

代表企业:德国Proxima Fusion、美国Type One Energy、中国岩超聚能。德国Wendelstein 7-X装置已验证仿星器的稳态运行能力,2025年更在长脉冲条件下创造“聚变三重积”世界纪录。

(四)Z箍缩(Z-Pinch):利用等离子体自压缩的“暴力美学”。

利用强大轴向电流产生的自磁场(洛伦兹力)径向压缩等离子体,无需外部约束磁场。结构简单、成本极低,但属于脉冲式运行,重复频率与能量回收是核心挑战。

代表企业:美国Zap Energy、中国先觉聚能。

(五)磁化靶聚变(MTF,Magnetized Target Fusion):混合约束的中间路线

先以磁场预加热和约束等离子体,再通过外部机械压缩(如活塞或激光)进一步增压。试图结合磁约束的稳态优势与惯性约束的高密度优势。

代表企业:加拿大General Fusion。

(六)激光惯性约束(ICF):国家工程驱动的“微爆”路线。

利用高能激光从多方向同时轰击氘氚燃料靶丸,通过内爆压缩实现瞬间聚变点火。美国国家点火装置(NIF)已于2022年首次实现能量净输出(Q≈1.5),但驱动效率低、难以连续运行。

商业化探索者:Inertia Enterprises(由NIF首席科学家联合创立)。

(七)氢硼聚变(p-B11):无中子的“终极清洁能源”。

不采用氘氚(D-T)燃料,而是直接燃烧氢(质子)与硼-11。反应产物为三个氦核(α粒子),几乎不产生中子辐射,从根本上解决了材料辐照损伤与放射性废料问题。但所需点火温度高达30亿摄氏度(D-T聚变仅需1.5亿度),物理难度呈指数级上升。

代表企业:中国新奥集团、美国TAE Technologies。

二、中国核聚变产业格局:国家队、民营创新与产业链

中国核聚变产业已形成“国家队扛鼎、民营企业冲刺、产业链支撑”的三层架构。截至2026年初,全国核聚变相关企业超过100家,其中装置研发与运营企业约30家,产业链配套企业70余家。

(一)国家队:承担战略使命的“重型航母”

1.中国聚变能源有限公司(中核聚变)

企业定位:中国核聚变商业化的“国家队旗舰”,由中核集团牵头重组,2025年7月在上海正式挂牌。

资本实力:获超115亿元战略融资,代表国家意志对聚变商业化的长期投入。

技术路线:全超导托卡马克(低温超导Nb₃Sn/NbTi磁体),继承并发展中核集团西南物理研究院在托卡马克领域数十年的技术积淀。

核心战略:“先导实验堆→示范堆→商用堆”三步走:

第一步(2025-2030):依托HL-2M、HL-3(中国环流三号)开展高参数等离子体物理实验,验证聚变堆级工况。2025年,HL-3已实现三乘积(密度×温度×约束时间)达10²⁰量级,接近聚变点火条件。

第二步(2030-2040):建设中国聚变工程实验堆(CFETR/CFEDR),实现Q>10、连续发电。

第三步(2040-2050):推进商用示范堆,实现聚变电力并网。

不可替代性:深度参与ITER计划(承担9%采购包,包括第一壁、磁体馈线等关键部件),是国内唯一具备聚变堆总体设计、关键部件研制与工程总包能力的机构。

2.聚变新能(安徽)有限公司

企业定位:中国科学院等离子体物理研究所磁约束核聚变技术的唯一成果转化平台,坐落于合肥“科学岛”。

资本实力:注册资本145亿元人民币,股东包括中国科学院等离子体所、合肥产投等。

技术路线:环形托卡马克(低温超导),直接继承EAST(“东方超环”)全超导托卡马克技术体系。

核心装置——BEST(紧凑型聚变能实验装置):

规模:全球首个紧凑型聚变能实验装置,设计Q>5,连续发电功率超100MW(目标聚变功率20-200MW)。

进展:正在建设中,计划2027年完工。

意义:BEST是中国从“实验堆”迈向“工程堆”的关键一步,其成败直接决定CFEDR示范堆的时间表。

产业集群效应:依托EAST和BEST项目,合肥已集聚近60家核聚变产业链企业,涵盖低温系统、真空室、电源、诊断设备等,形成中国首个核聚变产业生态圈。

(二)民营创新企业:技术路线多元化的“轻骑兵”

民营企业是中国核聚变领域最具活力的创新力量。它们不局限于传统托卡马克,而是在球形环、FRC、高温超导、氢硼聚变等路线上大胆探索,以更快的迭代速度和更低的成本冲击工程验证节点。

1.新奥集团:氢硼聚变的“孤勇者”

企业性质:中国首个,也是目前唯一布局氢硼聚变的超大型民营企业。

技术路线:球形环(Spherical Torus)+氢硼聚变(p-B11)。与全球D-T路线玩家形成鲜明差异。

累计投入:约45亿元(企业自有资金,非外部融资)。

核心装置——玄龙-50U:

2025年4月:实现高温高密度下兆安级氢硼等离子体放电(目前国际上首次实现百万安培氢硼等离子体放电);2025年5月:实现秒量级1.2特斯拉强磁场约束;2025年12月:实现氢硼等离子体高约束模放电(全球首次);2026年1月:电子温度突破1亿摄氏度。

下一代装置——和龙-2:已完成物理设计与工程设计,进入建造阶段。计划2027年建成,目标2030年点亮氢硼聚变第一盏灯。

战略评估:氢硼聚变是风险与回报都极高的“大赌注”。若成功,将彻底规避D-T路线的中子辐射与氚自持难题,代表聚变能源的终极形态;但若物理瓶颈无法突破,可能面临长期投入无产出的风险。新奥的不可替代性在于,它是全球少数几家敢于且有能力挑战这一终极路线的企业。

2.星环聚能:球形托卡马克的“成本杀手”与“独角兽”

企业背景:源自清华大学工程物理系成果转化,中国核聚变领域备受瞩目的“黑马”。创始人陈锐与首席科学家谭熠为清华同班同学,2021年带队投身可控核聚变赛道。

技术路线:球形托卡马克(负三角形变,Negative Triangularity)+高温超导磁体。负三角形变构型可有效降低等离子体边缘热负荷,提升稳态运行能力。

融资情况:2026年1月A轮10亿+5月A+轮5亿,参与投资方及基金:顺为资本、昆仑资本、中科创星、红杉种子基金、上海知识产权基金、上海科创集团、上海未来产业基金,中金资本、达晨财智、金浦投资等)。累计融资超20亿元,估值突破10亿美元,正式跻身中国核聚变领域首家独角兽企业

核心装置——NTST(负三角球形托卡马克):主机核心部件(真空室、杜瓦、结构件、线圈)已全部敲定合作加工厂商,计划2026年内完成安装调试、2027年运行至额定参数。

NTST是下一代工程验证装置及商业示范堆的序曲。

工程验证装置——CTRFR-1(星环一号):2026年签约落地上海嘉定,设立研发中心及实验基地。嘉定基地计划2026年下半年完成装置室主体建设,2027年整体建成投用。

采用高温超导磁体,工程验证装置成本约15亿元,仅为传统大型托卡马克(150亿元级)的1/10。

商业化路径:2029—2030年:实现等效Q>1的聚变性能目标;2030年前期:建成可输出电能的聚变反应示范堆;2033年前后:有望成为全球最早实现聚变能源商用的企业之一。

核心竞争力:工程验证装置的成本控制能力。传统托卡马克模式下单装置造价动辄百亿,迭代周期以十年计;星环聚能将成本压缩至10-15亿元量级,使民营企业参与聚变研发成为可能,极大加速了技术迭代速度。

3.能量奇点:高温超导磁体的“破壁者”

企业定位:中国首家民营核聚变公司(2021年6月成立),在高温超导磁体领域建立深厚护城河。创始人杨钊为斯坦福大学理论物理系博士,联合创始人兼CTO郭后扬曾任新奥集团副总裁、聚变能源研发CTO。

技术路线:全高温超导托卡马克(REBCO带材D形磁体)。

融资情况:累计融资约8亿元人民币(1.12亿美元),投资方包括米哈游、蔚来资本共同领投,红杉中国种子基金、蓝驰创投跟投等。

核心装置——洪荒70:全球首台全高温超导托卡马克装置,直径约3.6米,磁体系统包含26个高温超导磁体,国产化率超96%,总投资1.5亿元,创下全球全超导托卡马克建造最快纪录。2024年6月:获得第一等离子体;2025年2月:自主研制的“经天”磁体成功励磁至21.7特斯拉,创下大尺寸高温超导D形磁体最高磁场世界纪录;2026年1月:成功实现335秒稳态长脉冲高约束等离子体运行;2026年2月:成功实现1337秒稳态长脉冲等离子体运行,成为全球首家实现千秒级运行的商业聚变公司,装置国产化率达96%。

下一代装置——洪荒170:已进入工程设计阶段,目标2027年建成。计划实现等效氘氚聚变反应,验证能量净输出能力,目标氘氚等效能量增益大于10。

战略价值:高温超导磁体是紧凑型托卡马克的核心瓶颈。能量奇点在21.7特斯拉磁体上的突破,不仅服务于自身装置,更为中国紧凑型聚变堆提供了关键部组件。其磁体技术具有向其他聚变企业输出的潜力。

4.诺瓦聚变(Nova Fusion):资本追捧的“磁惯性约束”新锐

成立时间:2025年4月,总部位于上海。

创始人:郭后扬,核聚变领域资深专家,现年61岁。曾受聘于加拿大原子核聚变研究中心,后任英国JET实验负责人、美国华盛顿大学首席研究科学家及FRC实验总负责人、美国TAE公司首席科学家。2019年回国任新奥集团副总裁、聚变研发CTO,2022年加入能量奇点任CTO,2025年4月选择再出发创立诺瓦聚变。

技术路线:磁惯性约束(FRC-SMR,小型模块化反应堆),介于磁约束与惯性约束之间。诺瓦聚变是国内唯一深耕场反位形小型模块化反应堆(FRC-SMR)技术路线的企业。

融资情况:2025年8月:完成5亿元天使轮融资,创下国内民营核聚变公司最大单笔融资纪录。投资方包括社保基金中关村自主创新专项基金(君联资本担任管理人)、君联资本、光速光合、高榕创投、华控基金、明势创投及临港科创投等;2026年4月:完成7亿元天使+轮融资,由阿里巴巴作为早期投资方继续重注加码,美团龙珠、高瓴资本、尚颀资本、汇川产投、九坤创投等新投资方入局,君联资本、高榕创投、光合创投等机构持续跟投;成立仅一年累计融资达12亿元,刷新国内民营核聚变企业成立初期融资规模与速度的新纪录。

发展目标:2026年底实现首次等离子体放电;2027年成为国内首家实现1亿度聚变温度的民营企业,迈入核聚变门槛;2029年实现DT等效聚变净能量输出(Q>1);2030年前半叶建成国内首个小型分布式聚变示范发电站,实现50-100MW级商业化供电。

应用场景:直接瞄准AI数据中心7×24小时不间断用电需求,提出“Fusion for AI&Beyond”的愿景,试图以模块化小堆切入高溢价电力市场。

5.岩超聚能(YAN Fusion):AI赋能仿星器的“技术先锋”

成立时间:2025年3月,总部位于上海,在合肥设有研发中心、在深圳设有联合实验室。

创始人及团队:创始人兼CEO郝祥林,毕业于新加坡-北大-牛津(SPO)公费留学项目,博士研究方向为仿星器超导磁体技术,入选深圳市海外高层次人才(孔雀计划),曾创办AI与核聚变领域企业并获得多轮融资,具备技术研发与商业管理双重背景。核心团队由连续创业者、资深聚变科学家、顶级超导工程师联合创办。

技术路线:先进超导仿星器聚变路线,采用国际领先的准等动力对称磁位形方案。仿星器直接使用三维线圈产生稳定的三维磁场,无需依赖等离子体电流驱动,从根源上规避了等离子体“大破裂”损毁装置的风险,等离子体天然稳定、内在稳态,可连续不间断持久运行,特别适合商业供电。

AI赋能特色:AI加速仿星器位形设计、线圈优化、装置与部件的复杂设计与工程实现;AI加速等离子体实验模拟与数据分析、AI辅助核聚变反应过程诊断与控制;AI用于超导磁体设计优化、超导电力设备开发、故障诊断与预测。

融资情况:2025年10月,完成数亿元天使轮融资,由岩山科技(002195)与岩山投资等联合领投;2026年3月,完成亿元级天使+轮融资,由电网设备领域A股上市公司宏力达(688330)、产业投资机构鸿元投资等联合投资,老股东超额跟投;截至目前,已得到2家A股上市公司注资支持,累计融资数亿元。

技术突破:2025年,围绕仿星器设计、制造、安装等全链条布局申请28项专利,其中15项获得授权,形成完整的仿星器技术专利集群;同时布局申请18项超导相关专利,其中10项获得授权。2026年1月,建成并投用中国首条仿星器三维异形超导磁体生产线,集成13项已获国家授权的自研专利技术,使中国成为继日本、德国之后第三个掌握仿星器三维超导磁体技术的国家,并具备量产能力。2026年5月:成功研制出首个采用高强度不锈钢铠甲的仿星器三维异形超导磁体双饼线圈,全球首次攻克基于高强度不锈钢铠甲的导体三维精确成型难题,将线圈绕组三维形态的形位误差有效控制在毫米级。

"1+N”商业化战略:长期目标(“1”),以先进超导仿星器聚变路线实现聚变能商业化。计划2028年建成首代高低温混合超导仿星器实验装置,开展关键工程技术验证;至2030年建成全高温超导仿星器点火示范装置,实现仿星器聚变点火及演示发电。短中期布局(“N”):将核心超导技术降维应用至能源、工业、医疗、航天等多个高潜力领域,实现技术的多层次落地与价值闭环:

工业:设计“无液氦、强磁场、大口径”磁控直拉单晶硅(MCZ)超导磁体,为半导体行业提供高品质硅棒,已与隆基绿能达成合作意向;医疗:7T无液氦MRI超导磁体样机订单(单台售价超3000万元),已获三甲医院订单;风电:超导风电发电机,已与金风科技达成合作意向;航天:设立子公司“星际无阻”,深耕超导电磁弹射火箭、超导太空推进、超导太空采矿等业务,首个产品样机正在开发制作中,已与蓝箭航天签订超导电磁弹射系统战略合作;工业环保:与北方稀土、中国水务达成超导磁分离技术合作意向。

产学研合作:与北京大学在深圳市联合成立“聚变与新能源联合实验室”,系统性开展仿星器聚变装置物理与工程、AI4S、超导材料及能源领域应用等方向的研发。实验室汇聚北京大学能源环境、智能科学、新材料等跨学科科研资源;计划聘请全球知名聚变专家,组建顶级学术委员会专家团队,与德国、美国、日本、西班牙等国仿星器研究机构建立技术交流与联合研究机制。

战略意义:岩超聚能是中国仿星器聚变路线的代表企业,也是国内少有的非托卡马克主流路线融资案例。2025年,德国W7-X仿星器在长脉冲条件下实现“聚变三重积”世界纪录,为仿星器路线提供了有力支撑,岩超聚能正整合中国强大工业体系,对欧美仿星器企业进行赶超。

6.瀚海聚能:FRC路线的“先行者”

企业定位:中国首家,也是目前唯一专注于场反位形(FRC)技术路线的商业化公司。成立于2022年12月,创始人项江具有二十余年可控核聚变各主流技术方向研究和工作经验。

技术路线:直线型FRC装置。

融资情况:2023年3月:轻舟资本种子轮投资;2024年上半年:完成5000万元天使轮融资(华映资本领投,奇绩创坛、轻舟资本、厚实资本跟投);累计融资超5000万元。

核心团队:来自中国工程物理研究院、海外知名聚变实验室及中国科学技术大学。

核心装置——HHMAX-901:2025年7月18日成功实现等离子体点亮,标志着国内直线型场反位形可控核聚变技术从实验室正式迈向应用端。

商业化路径(独特策略):中短期聚焦核医疗、中子成像、核废料处理等“非发电”任务,目标2025年底前形成商业化落地。线型聚变技术可在短期内实现中子源,为聚变行业急需的第一壁材料中子辐照测试、氚增殖方案验证等提供实验平台。

第二代装置预计2026年开始规划建造,目标是发电。

计划2030年底前与核电业主合作,建设聚变示范电站,完成50兆瓦量级能量输出;

2030年前期:研发100MW以上、度电成本极具优势的商业化核聚变装置。

对标与挑战:国际标杆Helion Energy已迭代至第七代装置,并承诺2028年向微软供电。瀚海聚能作为国内FRC路线的独苗,需在等离子体维持时间与稳定性上快速突破。

7.星能玄光:科大人主导的“先进FRC”

成立时间:2024年3月,位于安徽合肥。

技术路线:先进场反磁镜聚变路径(FRC变型)。通过独创的三重约束磁场环境——场反位形自组织约束、强磁镜、电势垒强化轴向约束相结合,有望实现高温高密长约束时间的运行状态。

核心团队:创始人孙玄教授,为先进场反磁镜可控核聚变专家,研究磁约束聚变已有30余年经验,在国际知名PPPL实验室、LANL实验室、Tri Alpha Energy核聚变公司均有丰富工作经验。核心团队成员来自中国科学技术大学核学院,具有十余年场反和磁镜技术领域科研实践经验。

融资情况:2024年11月:完成亿元天使轮融资,由招商局创投和中科创星领投,民银国际、博将资本、银杏谷资本、天创资本和个人投资者跟投;2025年11月:完成数亿元Pre-A轮融资,由蚂蚁集团领投,隐山资本、紫金矿业、彼岸时代、心资本、元禾璞华、联美控股、鼎和高达跟投,老股东民银国际和仁发新能持续加注。

装置进展:Xeonova-1(KMAX-U直线型先进场反磁镜装置):基于中科大运行12年的KMAX装置升级版本,2025年2月成功实现放电,从设备进场到放电耗时不足两个月。计划在6至8个月内完成新一代装置建造,并在一年内实现运行。

技术特色:与环形托卡马克相比,先进场反磁镜技术不仅在理论上具有更高的能量输出潜力,而且在实际工程应用中也展现出了更低的建设和运维成本。孙玄教授表示:先进场反磁镜的三重约束概念是我们在国际上首先提出的可以加速研发聚变能应用的方案,它的经济性将超过传统的方案。

8.先觉聚能:Z箍缩混合堆的“另类玩家”

技术路线:Z箍缩聚变-裂变混合堆(Z-FFR)。该概念由中国工程院院士彭先觉于2008年正式提出。

核心逻辑:通过裂变包层放大聚变输出能量,降低对聚变芯部Q值的要求(即使Q<<1,混合堆仍可实现能量净输出)。

发展历程:2022年11月,彭先觉院士及清华大学电气工程博士刘程联合创立安东聚变(先觉聚能前身),成为国内首家Z箍缩聚变商业化公司;2025年3月,先觉聚能正式成立;2025年前,处于关键技术攻关阶段,希望建成50兆安左右的驱动器以验证聚变;2025—2035年,技术集成和功能演示阶段;力争2035年左右进行工业应用演示;目标在2040年之前实现商业化。

发展规划:计划2035年开始建设1000MW级电功率Z箍缩聚变裂变混合堆,2040年进行发电演示。

特点:通过裂变放大聚变输出能量,降低对聚变输入能量的要求,是聚变商业化的“曲线救国”路径。

融资规模:约50亿元。

9.联创光电(超导板块):聚变-裂变混合堆的“跨界者”

技术路线:聚变-裂变混合堆+高温超导磁体。

核心项目——星火一号:计划2029年建成,总投资超200亿元;目标Q值超30,连续发电功率100MW;计划2032年并网发电。

产业合作:2023年11月与中核聚变签约共建聚变-裂变混合试验堆。2024年12月:中标中核集团“星火一号”混合示范堆项目,首个订单金额4180万元,标志着该项目正式启动。

技术突破:2025年7月中标资阳研究院1960万元项目,完成磁体线圈及总体设计。

(四)产业链核心:材料与装备的“隐形冠军”

1.西部超导:超导线材的“唯一供应商”

企业定位:核聚变产业链上游不可替代的核心材料供应商。

技术能力:国内唯一实现NbTi(铌钛)和Nb₃Sn(铌三锡)超导线材全流程自主可控的企业。

市场地位:深度参与ITER计划,为国际热核聚变实验堆提供关键低温超导线材;为中国BEST、CFETR等下一代聚变工程实验堆提供核心材料;磁体系统占核聚变建设成本的20%—30%(低温超导路线)或高达50%(高温超导路线)。

战略价值:在聚变堆超导线材领域具有绝对垄断性。随着全球聚变装置建设加速(ITER、BEST、SPARC、ARC等),西部超导的订单能见度和业绩确定性极强。

2.其他产业链关键节点

低温系统:中科富海(氦制冷机、氦气供应)

真空室与第一壁材料:安泰科技、国机重装

电源与控制系统:英杰电气、国电南瑞

高温超导带材:上海超导、东部超导(能量奇点核心供应商)

三、国外核聚变企业竞争格局

美国凭借CFS、Helion、TAE等头部企业,在融资规模与技术迭代速度上保持领先。欧洲依托仿星器与球形托卡马克的学术传统,在稳态运行与先进构型上独具特色。

1.美国:资本与技术的“双高地”

美国是全球核聚变商业化最活跃的市场。据欧洲聚变能组织(F4E)2025年底发布的《全球核聚变领域投资》报告显示,截至2025年底,美国以42家聚变企业、约80.5亿美元的融资规模居全球之首,占全球私营聚变融资总额约53%;紧随其后的中国拥有8家企业、约51.4亿美元,约占34%;其余国家合计约占13%。美国的核聚变研发由风险投资主导,围绕技术和资金自发在旧金山和西雅图形成了聚变公司集群。高温超导托卡马克(HTS Tokamak)和场反位形(FRC)是目前美国商业化预期最快的两条技术路线。

(1)高温超导托卡马克——Commonwealth Fusion Systems(CFS):领跑者

技术路线:高温超导托卡马克(与能量奇点同路线)。

核心装置——SPARC:正在建设中,预计2026—2027年首次运行。设计目标:Q>10(能量输出为输入的10倍以上),等离子体大半径1.85米,磁场强度20特斯拉。采用CFS自研的REBCO高温超导磁体,2021年已创下20特斯拉磁场世界纪录。

下一代装置——ARC:设计发电功率400MW,体积仅为ITER的1/65。目标2030年初建成全球首座商用电厂。

融资规模:累计融资约30亿美元,投资方包括比尔·盖茨、谷歌、意大利国家电力公司(Enel)等。

战略意义:CFS是高温超导紧凑型托卡马克路线的全球标杆。其SPARC装置若能在2027年前实现Q>10,将彻底验证紧凑型路线的工程可行性,对全球聚变产业形成强心剂效应。

(2)场反位形(FRC)——Helion Energy:最激进的“商业化时间表”

技术路线:磁惯性约束-FRC(与瀚海聚能、诺瓦聚变同路线)。

核心装置:第七代Polaris装置(已迭代至第七代,展现极快的工程迭代速度)。

商业模式:直接与客户签署购电协议(PPA),而非先建电厂再找买家。

标志性合同:与微软签署协议,承诺2028年向微软供电50MW,这是全球首个聚变电力商业供应合同。

融资规模:累计融资超10亿美元,投资方包括OpenAI CEO山姆·阿尔特曼(个人投资3.75亿美元)、Dustin Moskovitz等。2025年初完成4.25亿美元F轮融资后,估值达54.25亿美元。

技术挑战:FRC路线的等离子体维持时间仍停留在毫秒至秒级,要实现50MW持续供电,需在脉冲重复频率与能量回收效率上取得革命性突破。业界对其2028年供电承诺持谨慎观望态度,但无疑推动了整个行业对商业化时间表的激进预期。

(3)场反位形+氢硼聚变——TAE Technologies:氢硼聚变的“美国同行”

技术路线:磁约束-FRC+氢硼聚变(p-B11,与新奥集团同路线)。

核心装置:第六代Copernicus装置正在建设中,目标证明Q>1。

融资规模:2025年6月,TAE与特朗普媒体科技集团(TMTG)达成超60亿美元全股票合并协议,拟打造全球首家上市核聚变公司。累计融资超13亿美元,投资方包括谷歌、雪佛龙等。

战略定位:与新奥集团形成全球氢硼聚变的“双雄格局”。TAE的FRC装置采用稳态中性束注入加热,试图解决FRC的能量维持难题。

(4)Z箍缩——Zap Energy:低成本挑战者

技术路线:Z箍缩(与先觉聚能同路线)。

核心特点:直接利用等离子体自身电流产生的磁场进行压缩,无需外部约束磁体,装置结构极为简单。

融资规模:累计融资约3.38亿美元。

技术状态:实验装置运行中,正在寻求突破Q>1的关键节点。

(5)激光惯性约束——Inertia Enterprises:NIF技术的“商业化尝试”

技术路线:激光惯性约束(继承NIF技术路线)。

核心团队:由NIF首席科学家联合创立。

融资规模:2026年初完成4.5亿美元A轮融资。

挑战:NIF虽已实现Q>1.5,但驱动效率(电能→激光能→聚变能)仍低于1%,但若计入总系统效率(激光驱动效率约1%),则从电网取电角度Q仍远小于1,且为单次脉冲运行,商业化路径尚不清晰。

(6)仿星器——Type One Energy:煤电厂改造创新模式

技术路线:仿星器。计划在田纳西河谷管理局(TVA)退役煤电厂旧址建设350MW聚变反应堆,直接利用现有电网基础设施,累计融资约1.6亿美元。技术团队已建造五台仿星器,是仿星器路线工程经验最为丰富的企业之一。

(7)磁化靶聚变——General Fusion:中间路线

技术路线:磁化靶聚变(MTF)。核心装置LM26正在调试中,目标2026年冲击Q=1。累计融资约4.6亿美元,投资方包括亚马逊创始人杰夫·贝索斯。

2.欧洲:学术传统与工程稳健性

欧洲在全球核聚变研发版图中占据独特位置。欧盟依托马克斯·普朗克等离子体物理研究所(IPP)、联合欧洲环(JET)等顶级研究机构,在托卡马克和仿星器领域拥有深厚的学术积淀与丰富的装置运营经验。欧洲的核聚变融资采取公私混合模式,既有欧盟层面的战略投入(如2026—2027年Euratom专项拨款3.3亿欧元,其中2.22亿欧元聚焦聚变),也涌现出一批由资深科研团队创立的新兴企业,后者在技术路线上呈现多元分化态势。以下按技术路线分述:

(1)球形托卡马克——Tokamak Energy(英国):老牌劲旅

技术路线:球形托卡马克(与星环聚能同路线)。

核心装置:ST40原型机:已实现1亿摄氏度等离子体温度。Demo 4:正在建设中,采用高温超导磁体。

融资规模:累计融资约3.36亿美元。

商业化目标:2030年初实现净能量输出,2034年建成500MW级商业电厂。

(2)仿星器——Proxima Fusion(德国):高温超导仿星器的破局者

技术路线:仿星器+高温超导磁体。2025年3月发布全球首个经过同行评审的商业核聚变电站概念设计方案"Stellaris"。2026年2月,Proxima与巴伐利亚州、RWE及马克斯·普朗克等离子体物理研究所签署协议,拟建设全球首座商业仿星器聚变电站。计划2031年建成示范装置Alpha,目标展示净能量增益能力。Proxima已获巴伐利亚州4亿欧元支持,正寻求总计20亿欧元融资,整体预算中超过一半由私营资本承担。欧盟此前已通过2026—2027年Euratom工作规划拨付2.22亿欧元用于推动聚变设施建设与公私合作伙伴机制,为Proxima等高端项目提供了政策与资金联动基础。在此背景下,Proxima正整合德国先进的工业制造能力与多年仿星器工程经验,成为仿星器路线商业化的全球标杆。

(3)磁化靶聚变——General Fusion(加拿大)

技术路线:磁化靶聚变(MTF),试图兼顾磁约束的稳态优势与惯性约束的高密度优势。

核心装置LM26:正在调试中,目标2026年冲击Q=1。

累计融资约4.6亿美元,投资方包括亚马逊创始人杰夫·贝索斯。2026年1月,General Fusion宣布与SPAC合并拟上市,估值约7.3亿美元

特点:试图兼顾磁约束的稳态优势与惯性约束的高密度优势,但技术复杂度也相应叠加。

(4)Type One Energy(美国/欧洲合作):仿星器的“煤电厂改造”

技术路线:仿星器。

创新模式:计划在田纳西河谷管理局(TVA)退役煤电厂旧址建设350MW聚变反应堆,直接利用现有电网基础设施。

融资规模:累计融资约2.69亿美元。

优势:仿星器天然稳态、无破裂风险,适合基荷电力。但磁体设计复杂度极高,建设成本可能显著高于托卡马克。

五、技术路线对比与发展阶段研判

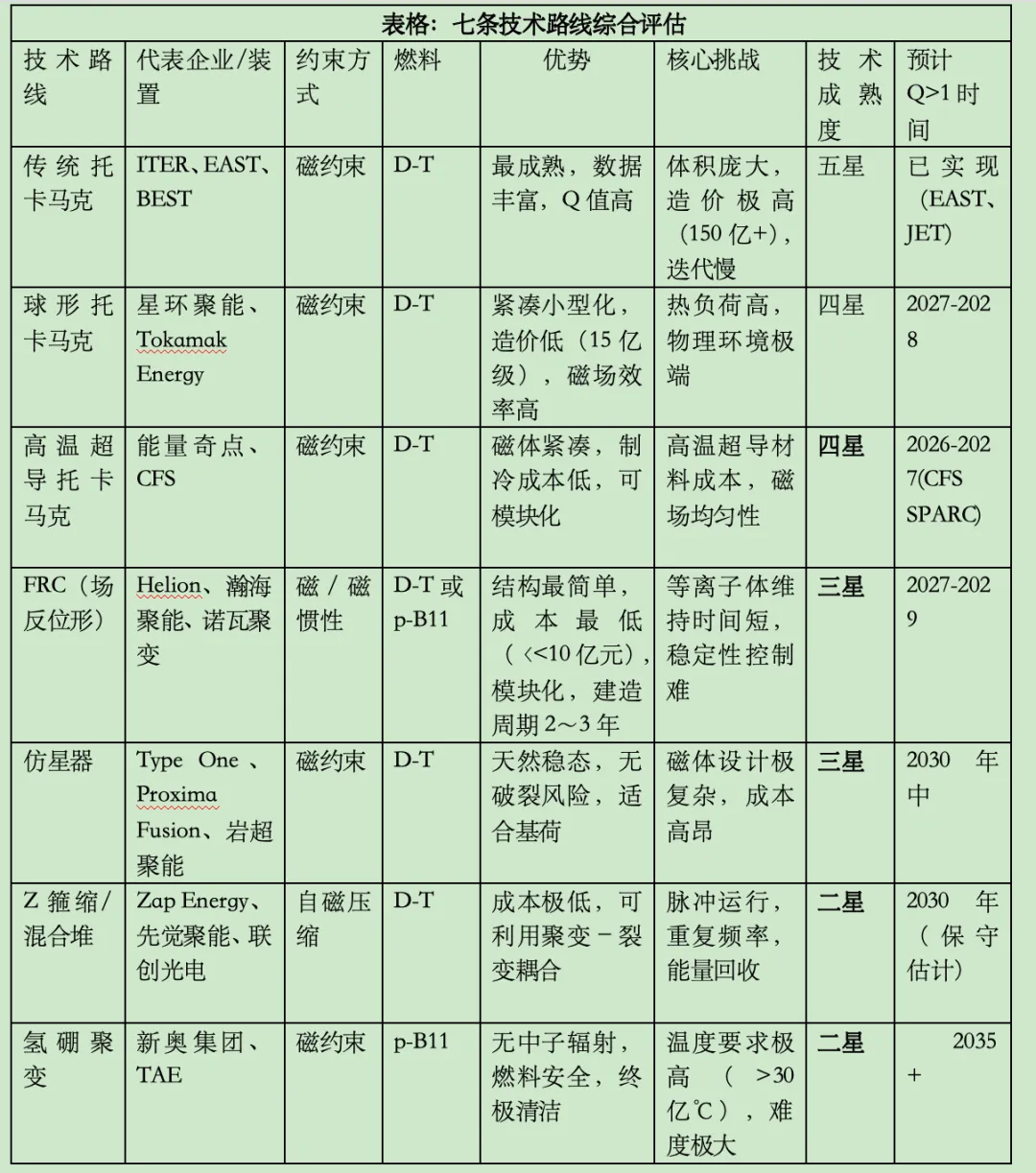

1.七条技术路线综合评估

2.发展阶段划分

根据技术验证程度与工程化水平,全球核聚变企业可划分为四个发展阶段:

第一阶段:原理验证(Proof of Principle)

已实现等离子体产生与加热,尚未实现能量净输出(Q>1)。

中国企业:能量奇点(洪荒70,已实现1337秒运行)、瀚海聚能(HHMAX-901)、星能玄光(Xeonova-1)、诺瓦聚能(已进入工程建造阶段)、岩超聚能(磁体产线建成)。

国外企业:General Fusion(LM26调试中)。

第二阶段:能量净输出验证(Q>1)

装置输出能量超过输入能量,证明聚变反应的科学可行性。

中国企业:星环聚能(CTRFR-1/NTST,目标2027-2028)、能量奇点(洪荒170,目标2027)、新奥集团(和龙-2,目标2027-2030)。

国外企业:CFS(SPARC,目标2026-2027)、Helion Energy(目标2028)、TAE(Copernicus,目标2027-2028)。

第三阶段:工程示范堆(Pilot Plant)

实现持续发电并向电网输出第一度电,验证工程可靠性与经济性。

中国企业:聚变新能(BEST,计划2027年建成,2030年前后发电)、中核聚变(CFETR/CFEDR,计划2035—2040年)、联创光电(星火一号,目标2032年并网)。

国外企业:CFS(ARC,目标2030年初)、Helion(目标2028年向微软供电,但为脉冲式,非持续并网)。

第四阶段:商业电站(Commercial Plant)

实现经济性聚变发电,度电成本与现有能源竞争。

全球目标:2040-2050年间。

(三)中国企业的差异化优势与风险

优势:

1.全产业链自主可控:从西部超导的线材、能量奇点的磁体到聚变新能的装置,中国已形成不依赖进口的完整供应链。

2.国家队与民营队协同:中核聚变、聚变新能承担长周期、大投入的国家工程;民营企业以灵活机制探索非主流路线,形成技术冗余。

3.成本控制能力:星环聚能将工程验证堆成本压缩至15亿元,瀚海聚能FRC装置低于10亿元,显著低于国际同行。

4.裂变产业基础雄厚:中国在建核电规模连续19年全球第一,积累的工程能力、人才储备和产业链可直接支撑聚变发展。

风险:

1.技术路线集中度过高:托卡马克路线(含球形环)占中国企业数量的70%以上,若该路线遭遇不可预见的物理瓶颈,整体产业风险较大。

2.FRC路线差距:美国Helion已迭代至第七代并签署供电合同,中国FRC企业(瀚海聚能、诺瓦聚变、星能玄光)尚处于第一代装置阶段,差距约5—8年。

3.氢硼聚变的不确定性:新奥集团与TAE的氢硼路线若长期无法突破温度瓶颈,可能面临战略调整压力。

4.融资可持续性:聚变研发是“吞金兽”,民营企业需在2027—2030年关键节点前持续获得大额融资,资本市场波动可能影响研发节奏。

六、产业趋势与投资展望

1.三大趋势判断

趋势一:从“比规模”到“比速度”——紧凑型装置成为主流方向。传统聚变追求“越大越好”,如ITER装置造价200亿欧元、重2.3万吨,建设周期长达20年。随着高温超导磁体技术的成熟,CFS、能量奇点、星环聚能等企业已证明,紧凑型装置(大半径<<3米)可在Q>10的同时,将造价压缩至传统装置的1/10,技术迭代周期从20年缩短至5—7年。未来5年,全球新增聚变装置中紧凑型路线占比将超过60%,成为行业发展的核心方向。

趋势二:从“单一发电”到“多元应用”——AI数据中心成为首个商业场景。核聚变发电的初始成本极高,但具备功率密度大、燃料成本低、零碳排放的核心优势。Helion Energy与微软签署购电协议、诺瓦聚能瞄准AI数据中心等案例,揭示了聚变商业化的首个高溢价场景:对电力稳定性要求极高、对成本敏感度相对较低且急需零碳电力的超大规模算力中心。这一场景有望成为聚变电力在实现全面平价前的关键“过渡市场”,为技术商业化落地提供早期现金流支撑。

趋势三:从“技术竞赛”到“生态竞争”——产业集群决定长期胜负。合肥依托EAST装置和BEST项目已形成近60家企业集聚的聚变生态圈;成都依托核工业西南物理研究院和瀚海聚能构建起西部聚变产业节点;上海凭借中核聚变挂牌成为聚变产业政策与资本枢纽。未来,拥有完整产业链配套(超导材料、低温系统、真空技术、诊断设备)的区域将吸引企业集聚,形成“赢者通吃”的产业生态格局。

2.投资与产业建议

对投资者:

短期(2025-2028):重点关注高温超导磁体(能量奇点、CFS技术外溢)、低温超导线材(西部超导)等“卖铲人”,此环节业绩确定性高于装置研发企业,可率先收益于行业发展红利。

中期(2028-2032):关注率先实现Q>1并具备工程示范能力的民营企业(星环聚能、能量奇点、诺瓦聚变),此类企业有望在技术竞争中占据先机,具备较高成长潜力。

长期(2032+):若FRC路线取得技术突破,Helion、瀚海聚能、诺瓦聚能的模块化小堆可能重构分布式能源市场;若氢硼聚变成熟落地,新奥集团、TAE将拥有颠覆性市场价值;若仿星器路线技术成熟,岩超聚能的稳态基荷优势将凸显。

对政策制定者:

建议设立国家级聚变产业基金,重点支持FRC、仿星器、氢硼等“非主流”路线的早期研发企业,避免技术路线单一化风险;加快聚变产业监管框架,明确聚变装置的安全审批流程与核材料管理条例,为2027—2030年的示范堆建设扫清制度障碍;充分利用中国裂变核电的产业基础,推动“裂变-聚变”技术协同与人才流动,实现产业资源的高效整合。

对能源行业:传统电力企业应提前布局聚变-裂变混合堆技术(如联创光电模式),利用现有电网基础设施和裂变技术积累,在聚变技术全面成熟前抢占据过渡市场优势,为未来能源结构转型做好准备。

结语

2026年是全球核聚变产业从“科学验证”迈向“工程竞争”的关键转折年。中国凭借“国家队扛鼎任务、民营企业创新突围、全产业链自主可控”的三层架构,已在托卡马克、球形环、高温超导、FRC、仿星器等多条路线实现全面布局,与美国共同构成全球聚变产业的“双极格局”。

与此同时,中国核裂变核电产业以60台商运机组、36台在建机组、1.25亿千瓦总装机的规模,稳居全球第一核电建设大国,为聚变技术研发提供了坚实的工业基础、专业人才储备与成熟产业链支撑。

然而,核聚变的终极挑战从未改变:它要求人类在地球上模拟恒星核心的极端环节,并将这一过程稳定、持续、经济地转化为电能。无论是CFS的SPARC、能量奇点的“洪荒170”,还是Helion的Polaris、新奥的“和龙-2”,2027—2030年将是决定各条技术路线生死的“Q>1窗口期”。

谁先实现能量净输出,谁将掌握下一代能源革命的核心钥匙。在这场与时间赛跑的全球竞争中,中国企业已站在起跑线最前列。

报告撰写日期:2026年5月

数据来源:公开新闻报道、企业官方发布、行业会议披露、学术论文及专利信息、国际原子能机构(IAEA)动力堆信息系统、中国核能行业协会《中国核能发展报告(2026)》蓝皮书