水是生命之源,也是城市运转的血脉。供水行业作为城市基础设施的核心组成部分,其发展水平直接关乎民生福祉、经济增长与社会稳定。近年来,中国供水行业经历了从"福利化供给"到"市场化运营"的深刻转型,从单体水厂建设到城乡供水一体化的跨越式发展,行业面貌发生了翻天覆地的变化。

当前,在新型城镇化持续推进、生态文明建设加速深化、智慧水务浪潮席卷而来的多重背景下,供水行业正站在一个新的历史拐点上。它既承载着保障城乡居民饮水安全的基本使命,又面临着管网老化、水价机制滞后、智慧化转型等多重挑战。

一、供水行业发展现状分析

中国供水行业的发展,可以用"规模庞大、进展显著、短板犹存"十二个字来概括。

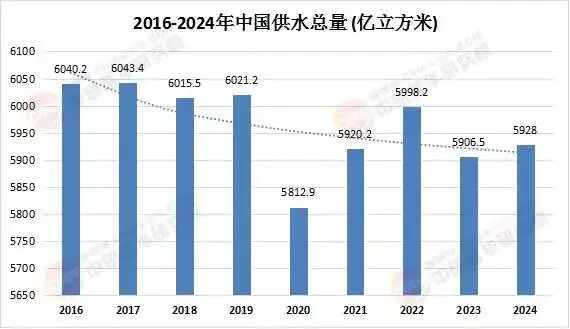

从供给能力看,经过数十年大规模投资建设,中国城市供水综合生产能力已位居世界前列。绝大多数城市实现了自来水全覆盖,日供水能力持续攀升,水质达标率在近年来显著提高。根据住建部发布的城市建设统计数据,城市供水管道长度、年供水量均保持稳定增长态势,供水普及率在城市地区已接近饱和。与此同时,农村供水保障工程的推进力度空前加大,越来越多的农村人口喝上了自来水,城乡供水差距正在逐步缩小。数据显示,2024年我国供水总量为5928亿平方米,整体看,呈稳定增长趋势。

数据来源:中研普华整理

从运营体制看,供水行业的市场化改革虽起步较晚,但进展明显。过去由政府全额拨款、事业单位运营的模式已基本被打破,大量供水企业完成了公司制改革,引入了社会资本和现代企业管理制度。北控水务、首创环保、粤海水务等一批行业龙头企业通过并购整合迅速扩张,行业集中度有所提升。PPP模式在供水领域的应用也日趋成熟,特别是在县域和乡镇供水项目中,政府与社会资本合作已成为主流模式之一。

然而,行业发展中的深层矛盾不容忽视。 首先是管网老化与漏损问题。许多城市的供水管网铺设于上世纪八九十年代,材质落后、腐蚀严重,管网漏损率长期偏高,部分老城区甚至超过行业平均水平。这不仅造成了巨大的水资源浪费,也带来了水质二次污染的隐患。其次是水价机制的扭曲。长期以来,居民用水价格偏低,未能真实反映供水成本和资源稀缺性,导致供水企业盈利能力薄弱,投资更新的内生动力不足。再者,水源地保护形势严峻,部分地区面临地下水超采、水源污染等问题,供水安全的基础仍不够牢固。此外,行业在智慧化、数字化方面的应用虽然起步,但整体渗透率仍然较低,大量中小型水厂的自动化和信息化水平亟待提升。

近年来国家层面密集出台了一系列政策文件,从《城镇供水价格管理办法》到《关于加强城市供水安全保障工作的通知》,再到"十四五"规划中对城市基础设施建设的系统部署,政策导向清晰地指向了"提质增效、安全保障、绿色智能"三大方向。这为行业的下一轮发展奠定了制度基础。

二、供水行业市场供需格局及产业链分析

从存量市场看,城市供水管网的更新改造本身就是一个巨大的投资领域。中国城市供水管网总长度已相当可观,按照国际通行的管网使用寿命标准,大量管道已进入或即将进入更换周期。仅管网更新一项,所需的资金体量就十分惊人。同时,水厂的提标改造——从传统工艺向深度处理工艺升级,以满足日益严格的水质标准——也催生了大量设备采购和工程建设需求。

从增量市场看,新型城镇化仍在持续释放需求。尽管城镇化率已处于较高水平,但户籍人口城镇化率与常住人口城镇化率之间仍存在显著差距,大量新市民和进城务工人员的供水保障尚未完全到位。县城和小城镇的供水设施建设明显滞后于大城市,这恰恰是未来投资的重点方向。此外,农村供水工程的提档升级——从"有水喝"到"喝好水"——正在创造一个全新的增量市场,涉及水源工程、净水设施、管网延伸、智能水表等多个环节。

从产业链延伸看,供水行业的市场边界正在不断拓展。传统意义上的供水企业主要从事取水、制水、输配水业务,但如今行业价值链已大幅延伸。上游包括水务设备制造、膜材料、智能仪表等;中游包括水厂运营、管网管理、二次供水设施运维等;下游则延伸至水质检测、水务信息系统、节水服务等。特别是智慧水务的兴起,为软件平台、物联网传感器、大数据分析等技术服务商打开了广阔的市场空间。有研究机构测算,智慧水务相关市场的年复合增长率显著高于传统供水市场,正在成为行业增长的新引擎。

从区域格局看,市场规模的分布呈现明显的东强西弱、南丰北缺特征。东部沿海地区供水设施完善、市场化程度高,竞争也更为激烈,企业更多地在提质增效和智慧化升级上做文章;中西部地区和北方缺水城市则面临更大的基础设施补课压力,投资需求更为迫切。这种区域分化也为不同类型的企业提供了差异化的市场机会——大型国企和上市公司更多布局东部和省会城市,而中小型民营企业和区域性水务公司则在县域市场找到了广阔天地。

三、供水行业未来趋势预测

城乡供水一体化将成为主旋律。 长期以来城乡二元供水体制是行业最大的痛点之一。未来,随着国家推动基本公共服务均等化,城乡供水一体化将从试点走向全面推广。这意味着大量农村供水工程将纳入城市供水管网体系,实现统一规划、统一建设、统一运营、统一管理。这一进程不仅将极大改善农村居民的用水条件,也将为供水企业带来规模效应和新的增长极。

智慧水务将从概念走向落地。 当前,智慧水务在行业内的讨论热度极高,但真正实现全面落地的案例仍属少数。未来几年,随着5G、物联网、人工智能、数字孪生等技术的成熟和成本下降,智慧水务将进入加速渗透期。从智能水表的大规模普及,到管网漏损的实时监测与预警,再到水厂的无人值守和智能调度,技术赋能将全面提升供水行业的运营效率和服务质量。可以预见,未来的供水企业将不再仅仅是"卖水"的企业,而是"卖服务、卖技术、卖数据"的综合服务商。

水价改革将重塑行业盈利逻辑。 合理的水价机制是供水行业可持续发展的基石。未来,水价改革将在"补偿成本、合理收益、节约用水"的原则下稳步推进。居民用水阶梯价格制度将更加完善,非居民用水超定额累进加价将全面落实,污水处理费和供水价格的联动调整机制也将建立健全。水价的合理回归,将显著改善供水企业的财务状况,增强其投资和创新能力,从而形成"价格合理—企业盈利—设施升级—服务提升"的良性循环。

绿色低碳将成为行业新标配。 在"双碳"目标的引领下,供水行业的节能降碳压力日益增大。供水系统是城市能源消耗的大户,电耗占水厂运营成本的相当比例。未来,光伏+水厂、水源热泵、管网节能优化、再生水利用等绿色技术将得到广泛应用。同时,水资源的循环利用——特别是再生水(中水)回用——将从补充性角色上升为战略性资源,在工业用水、市政杂用、生态补水等领域发挥更大作用。供水行业将从单纯的"取水—供水"线性模式,转向"取水—供水—排水—再生—回用"的循环模式。

综上所述,中国供水行业正处于从"规模扩张"向"质量提升"转型的关键时期。行业基本面依然稳健——城镇化的持续推进、老旧管网的更新需求、农村供水的提档升级,共同构成了庞大而持久的市场底座。但与此同时,管网老化、水价扭曲、智慧化不足、水源安全等结构性问题也在倒逼行业加速变革。未来,城乡一体化、智慧化、水价改革和绿色低碳四大趋势将深刻重塑行业格局,那些能够率先完成数字化转型、积极拥抱政策红利、坚持长期主义的企业,将在这场万亿级赛道的角逐中脱颖而出。

美 国 IAPMO 认 证

上 海 荷 瑞 会 展

CSA集团(广东加华美认证有限公司)

TÜV南德意志集团

浙江弗里斯检测技术有限公司

美国NSF认证

北京市产品质量监督检验研究院

正信检测认证服务(中山)有限公司

虚 位 以 待

2026年4月28日

净水行业品牌联盟官方微信平台

长按二维码,点击“识别二维码”即可关注