百度Q1财报显示,AI云基础设施首次成为增长主线,GPU云高增速对冲广告下滑。但重资产投入、现金流压力和昆仑芯兑现能力,仍决定百度能否完成从搜索公司到AI基础设施公司的估值重构。

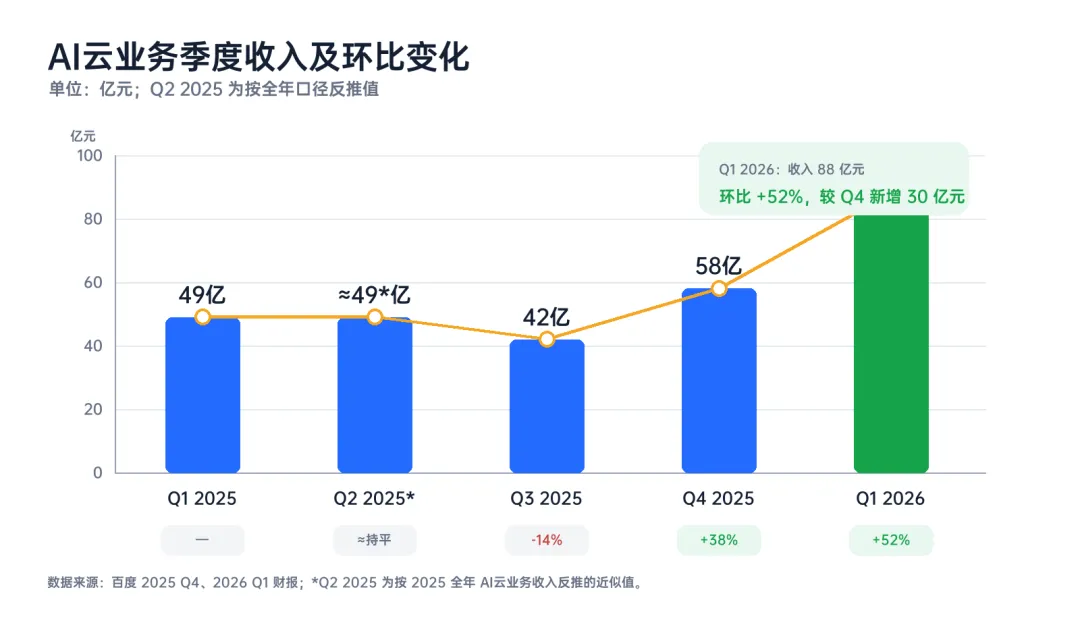

2025年Q3的42亿元是阶段性低点,Q4即强力反弹至58亿元,到了Q1直接跃升至88亿元。环比增量也从16亿元扩大到30亿元。对于一个单季体量逼近百亿的业务线而言,30亿元的增量,标志着增长节奏正在全面加快。

其中有两个不应该被忽略的信号。

一是营收的持续加速增长。

2025年的Q4比Q3增长16亿元,说明企业端的AI算力需求已经从前期的“试水探索”正式迈入“刚需采购”;Q1环比再增30亿元,证明了不是一次性的脉冲消费,需求正在持续加速释放。

二是GPU云成为绝对的主引擎。

GPU云在Q1同比暴增184%,远超79%的整体增速,意味着云基础设施的收入结构正在发生质变,重心不断向GPU云倾斜。

需要说明的是,百度云基础设施的增长来自算力、模型、平台和应用形成的收入联动,也是百度和纯模型公司的根本区别。

纯模型公司的收入弹性来自API调用量、订阅用户和企业授权;百度的AI收入弹性,可能来自更长链条:客户先买GPU云,再接入模型平台,再做行业应用,最后沉淀到业务系统里。

如果这条链路跑通,百度卖的就不再是单点AI能力,而是一整套企业AI生产系统。

02 新旧动能转换,传统业务仍在承压

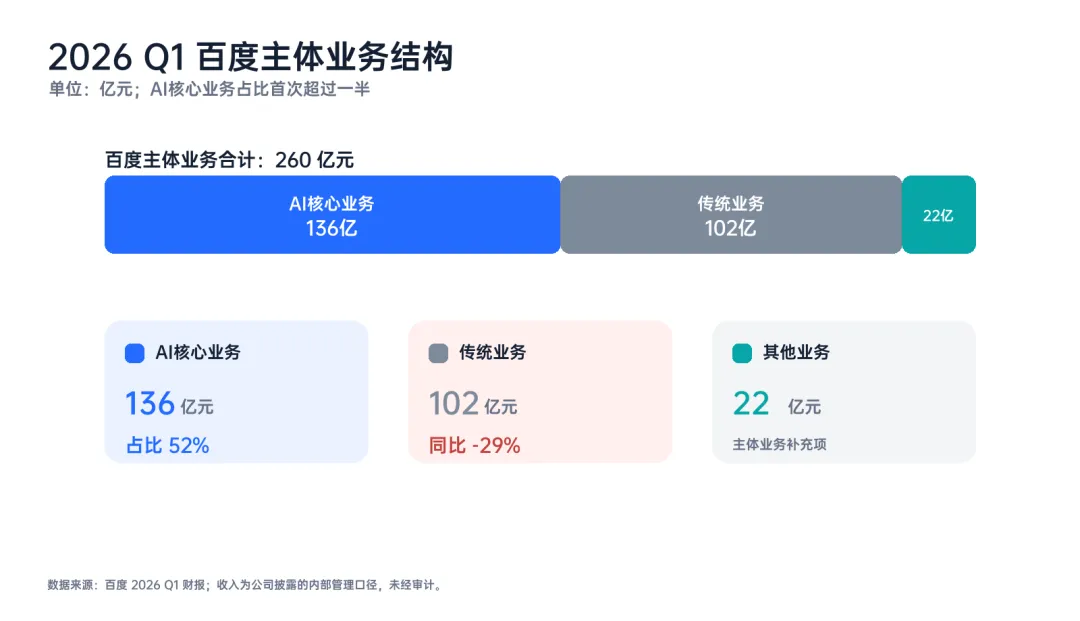

Q1财报最关键的看点并非“AI收入大涨”,而是“AI增量对冲了旧业务的萎缩”。

广告业务决定了百度的下限,AI云基础设施决定着百度的上限。与之相对应的,百度在线营销服务(广告)Q1收入仅为126亿元,同比下滑22%,环比下滑17%。

打一个比方的话:百度的新引擎已经马力十足,但旧引擎仍在持续降速,导致整车尚未进入全面加速状态。

而新旧动能的转换,标志着百度的估值逻辑即将重构。

过去,资本市场看百度,核心逻辑是“搜索广告的底盘稳不稳、爱奇艺拖不拖累利润”。从2026年Q1开始,估值模型的核心问题已经变成了:百度能否将云基础设施培育成支撑全局的全新收入支柱?

财报已经给出了极具说服力的初步数据,但最终的答案仍需时间检验。

03 市场份额透视:局部领跑,整体追赶

放眼中国AI云市场,百度不是最强玩家。

Omdia的报告显示,2025年中国AI云市场总规模为567亿元,其中基础设施层约占69%,模型服务层约占31%。阿里云以38.1%的份额稳居第一,火山引擎(20.4%)位列第二,百度智能云排名第三,腾讯云与天翼云分列其后。

如果百度只讲“我也有AI云”,很难形成足够强的差异化。

因为在底层IaaS市场,百度面对的是阿里云的规模、华为云的政企根基、火山引擎的推荐系统和大模型工程能力、腾讯云的产业互联网资源......百度真正能打的牌,不是单纯卖云服务器,而是AI全栈交付。

优势在于几件事的叠加:

第一,长期积累的大模型能力。

文心大模型不是一天长出来的,背后有搜索、知识图谱、NLP、推荐系统和飞桨生态的长期积累。

第二,有企业AI工程化平台。

千帆平台的价值不只是模型调用,而是帮助企业完成模型选择、微调、评测、部署和运维,可以说是企业从“试用AI”走向“生产级AI”的关键。

第三,有真实行业场景。

政企、金融、能源、制造、客服、营销等场景,决定了AI云不是抽象算力,需要嵌入业务流程。

第四,有搜索和广告商业化经验。

AI-native Marketing收入增长,本质上说明百度正在尝试把AI重新嵌入自己的商业化底盘。虽然广告整体下滑,但AI对营销效率的改造,可能成为旧业务止血的一条路径。

如果GPU云的增长主要来自短期项目交付,高增速可能有波动性;如果来自年度订阅、长期算力承诺、企业生产系统绑定,则意味着百度云基础设施的商业模式正在变阵。

资本市场不只看收入规模,关键是三个指标:

第一,收入可预测性。

订阅制收入越高,未来几个季度的收入可见度越强,估值模型越容易从项目型收入切换到经常性收入。

第二,客户留存率。

AI云最核心的问题不是把客户拉进来,而是客户跑完试点后会不会继续用。如果客户只是为了训练一次模型而短暂采购,价值有限;如果客户把核心业务系统部署在百度的GPU云上,价值完全不同。

第三,毛利率改善空间。

GPU云前期投入巨大,但一旦利用率提升,边际收益会明显改善。反过来,如果利用率不足,折旧、带宽、电力和运维成本会迅速吞噬利润。

相比“同比增长184%”,这些指标更能决定百度的GPU云到底是阶段性爆发,还是长期增长曲线。

百度过去的估值折价,本质上来自两个问题:

一是搜索广告增长见顶,市场不愿意给传统广告业务太高倍数;

二是AI叙事太宏大,但短期财务兑现不够清晰。

Q1财报的变化在于,第二个问题开始被部分修正。

未来的4到6个季度,百度的战略目标或许会更聚焦:将数字上的增速转化为市场份额的绝对优势;将高额的流水转化为健康的现金流与毛利润;将全栈的技术栈转化为企业客户难以割舍的真实迁移成本。

如果做到了,百度将彻底褪去“一家努力转型的搜索公司”的标签,成为中国AI基础设施领域必须被重新估值、无可替代的超级玩家。

主要资料来源

百度 2025 Q2、2025 Q3、2025 Q4、2026 Q1 财报

阿里巴巴 2026 财年 Q4 财报公开报道:Nasdaq 新闻稿、新浪财经

风险提示:本文为公开资料整理与商业分析,不构成投资建议。

点“推荐”,变好看哦。