一、2026年二季度核心投资洞察

第一,“范式更迭”持续强化,高通胀、地缘不确定性、供给端波动三大核心特征未逆转,反而因关键矿产、大宗商品、紧张供应链、AI核心投入品的全球利益博弈进一步加固,中东冲突对经济层面为勉强渡过,但多国开始用经济杠杆推进政治议程,成为本轮周期核心差异。

第二,市场波动由供给侧冲击主导,区别于过往需求驱动的周期,当前波动核心源于能源、地缘政治、供应链等供给端因素,此类冲击难以模型化预测,直接导致区域、行业经济表现极度分化。

第三,投资组合升级为年度核心策略,经济呈非均衡扩张,高收入消费者、规模化企业持续跑赢,低收入家庭、中小企业受能源成本上涨挤压,当前升级优质资产组合的成本处于历史相对低位,股票、信贷领域的优质资产未出现周期晚期应有的溢价。

第四,生产力是经济核心对冲因素,自动化、数字化、AI驱动生产力持续走强,已直接体现在企业利润率与运营效率提升,有效对冲通胀与宏观下行风险。

第五,市场风险存在但非系统性,AI引发的岗位流失目前规模温和,但推动商业模型结构性重估,资金转向基建、部分地产等实物资产,私募信贷周期的核心矛盾并非违约率,而是回收率,私募市场应增持控股型头寸。

第六,投资组合构建核心逻辑为新周期中,承担优质风险即多元化、管理人筛选、审慎资产配置,公开市场收益离散度收窄、传统多元化失效,私募市场尤其运营改善驱动的收益成为组合核心构建模块,私募股权未来收益潜力最高,公开股权受估值、通胀波动、宏观不确定性压制。

三、宏观“范式更迭”的核心特征与验证

宏观范式更迭论的核心特征为高市场波动、粘性通胀、政府支出扩张、资本局部错配。

债券对冲功能大幅失效,对比2010至2025年多轮标普500回调周期,美债在美股下跌期的减震器作用大幅弱化,不再具备稳健的对冲属性。

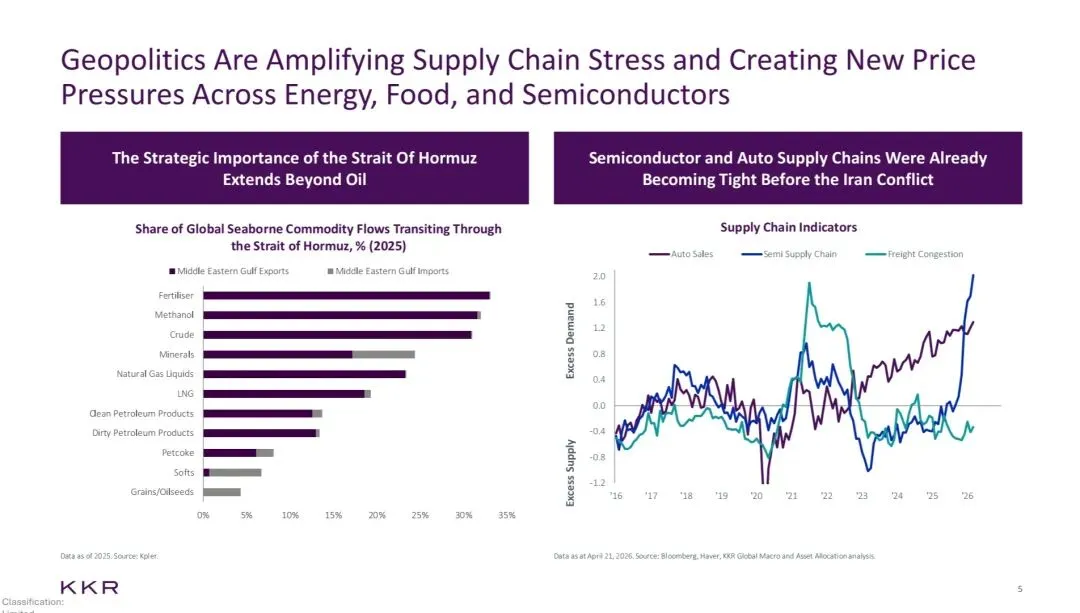

地缘冲突加剧供应链与价格压力,霍尔木兹海峡承担全球化肥、甲醇、原油、天然气等大量海运大宗商品运输,地缘冲突直接推升能源、食品、半导体价格,伊朗冲突爆发前,汽车、半导体供应链已处于紧平衡,货运拥堵指标印证供给端前置压力。

四、冲击的区域与群体差异化影响

区域GDP受原油涨价20%的影响呈现显著差异,亚洲的新加坡、韩国、印度、日本、以及欧洲的德国、英国GDP受冲击显著,美国经济韧性最强,受油价影响最小。

收入群体分化方面,美国最低20%收入群体能源支出占税前收入比例达17.4%,最高20%群体仅为2.7%,能源成本大幅加剧全球贫富差距。

五、投资组合升级的估值与市场逻辑

股票端MSCI全球优质指数相对全球指数的未来12个月市盈率溢价,曾低至15%,当前回升至24%,优质股权溢价仍处历史相对低位。

信贷端美国BBB级与AAA级企业债利差压缩至2021年水平,升级优质信贷的成本极低。

市场定价分化表现为标普500市场隐含每股收益增速达14.4%,远高于历史长期中位数,估值偏贵;高收益信贷预期回报率回归常态,KKR预期违约率小幅上行至2.5%、回收率降至42%,信贷损失从历史极低水平逐步常态化。

六、私募信贷市场发展现状

私募信贷市场规模呈现快速增长,过去10年私募债务管理规模以14%年复合增速增长,2025年底达1.749万亿美元。市场占比方面,私募信贷仅占全球固定收益市场约1%,全球信贷潜在市场45万亿美元,占固收市场30%,直接贷款占全球信贷潜在市场的4%,其中软件科技板块占直接贷款规模的20%。

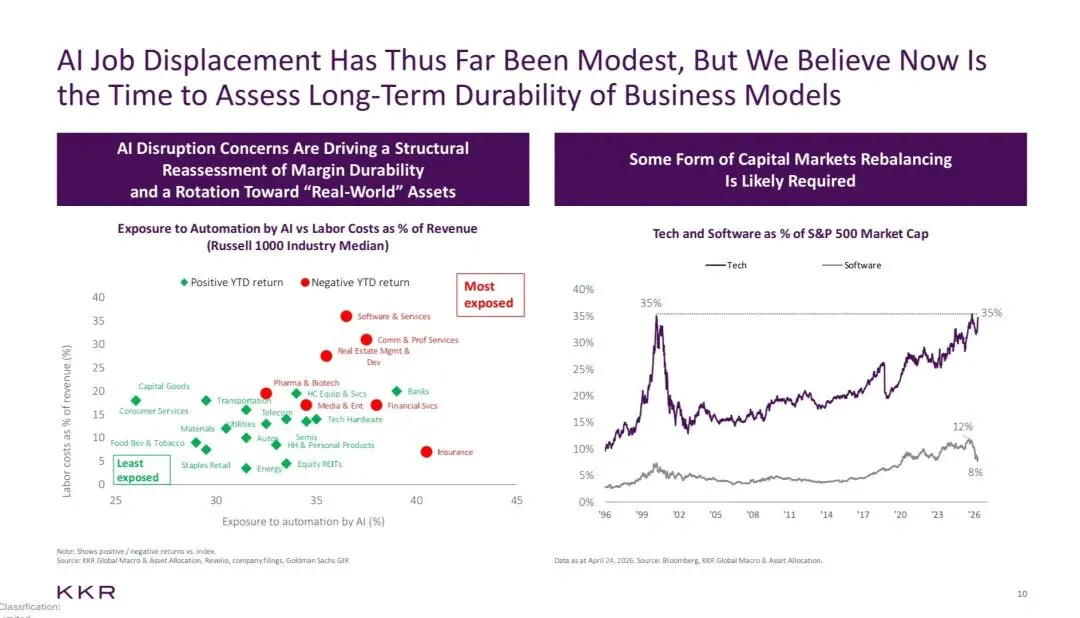

七、AI对商业模型与资产配置的重塑

行业自动化暴露度分化明显,高暴露即人力成本占比高、收益偏弱的行业为软件服务、商业与专业服务;

低暴露即抗冲击、收益稳健的行业为能源、权益型房地产投资信托、必需消费品零售。

资本市场存在再平衡需求,标普500中科技加软件板块市值占比达35%,接近历史高位,存在结构性再平衡需求。

资金流向发生转变,AI扰动推动资金从高波动成长资产,转向实物资产,市场重估商业模式的利润率可持续性。

八、生产力提升支撑经济韧性

美国劳动生产率过去8个季度表现媲美1960年代、1990年代中期的生产力繁荣期,远高于后金融危机时代、1970年代生产力低迷期。

大小盘效率分化显著,ChatGPT上线后,标普500大盘股经通胀调整的人均营收上涨约8%,打破20年零增长,罗素2000小盘股呈反向趋势,规模与质量是本周期核心竞争优势。

九、投资执行策略:拒绝择时,增持另类资产

市场择时无效,标普500每十年最佳10个交易日,均出现在此前3个月平均跌幅11%的阶段,1930年至今,包含最佳交易日的总收益达23555%,剔除后仅67%,择时会大幅拉低长期收益。

另类资产能提升组合效率,2005至2024年数据验证,加入私募股权的组合,在收益波动率有效边界上,显著优于仅包含公开股、公债的传统组合。

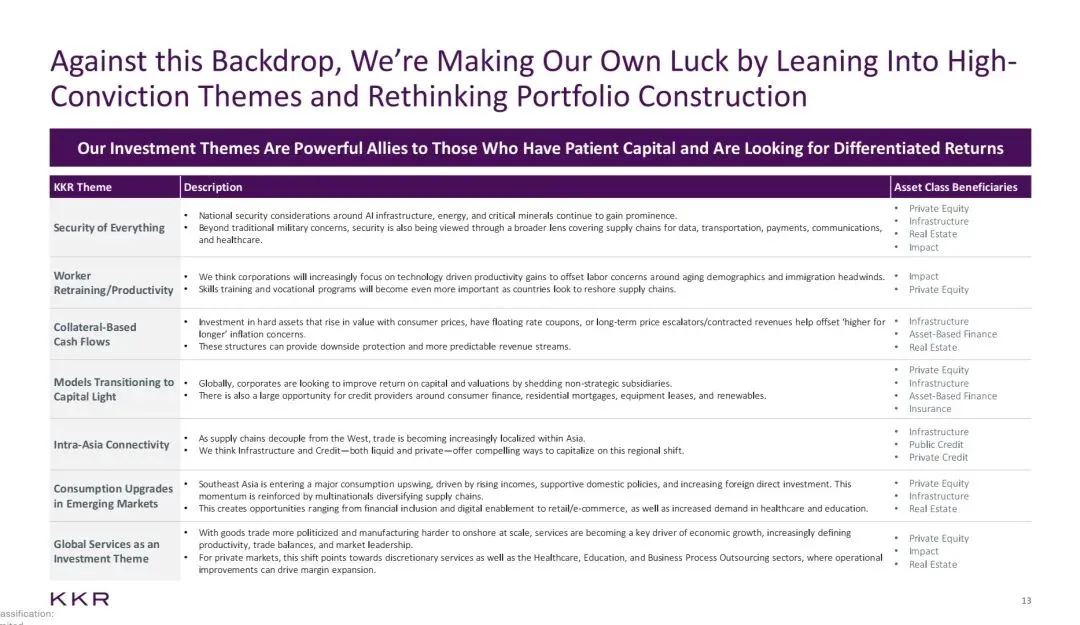

十、KKR七大高置信度投资主题

第一,万物安全,核心聚焦AI基建、能源、关键矿产的国家安全,以及数据、交通、支付、通信、医疗的供应链安全,受益资产为私募股权、基建、地产、影响力投资。

第二,员工再培训与生产力,核心为技术驱动生产力对冲人口老龄化、移民压力,供应链回流下技能培训需求提升,受益资产为影响力投资、私募股权。

第三,抵押型现金流,核心为抗通胀硬资产、浮动利率票息、长期价格上调或合同收入,对冲高通胀更持久风险,受益资产为基建、资产型金融、地产。

第四,重资本转轻资本,核心为企业剥离非核心子公司提升资本回报率,消费金融、房贷、设备租赁、可再生能源信贷存在机会,受益资产为私募股权、基建、资产型金融、保险。

第五,亚洲内部互联互通,核心为供应链去西方化,亚洲内部贸易本地化,基建、公开或私募信贷直接受益,受益资产为基建、公开信贷、私募信贷。

第六,新兴市场消费升级,核心为东南亚收入提升、政策支持、外资流入,驱动金融普惠、数字化、零售电商、医疗教育需求,受益资产为私募股权、基建、地产。

第七,全球服务,核心为商品贸易政治化、制造业规模化回流困难,服务成为经济增长核心,医疗、教育、业务流程外包通过运营改善提升毛利,受益资产为私募股权、影响力投资、地产。

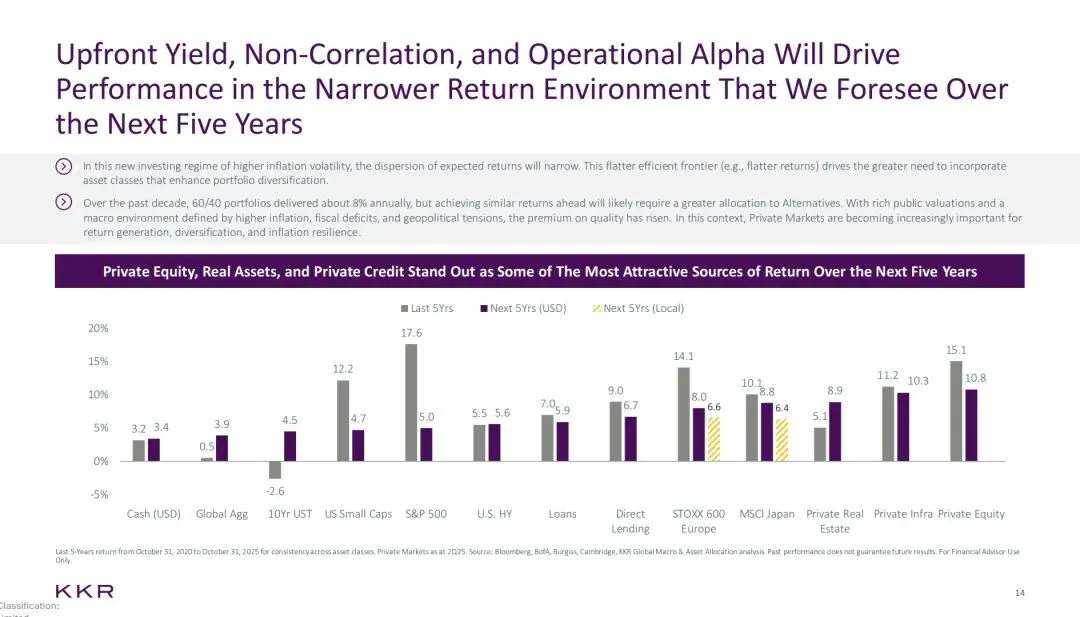

十一、未来5年全球资产年化收益预期

领跑资产为私募股权、私募地产、私募基建,收益率处于10%至15%以上;

中高收益资产为直接贷款、美国高收益贷款,收益率在8%至10%;

中等收益资产为标普500、美国小盘股、MSCI日本、欧洲STOXX 600,收益率在3%至7%;

低收益资产为美元现金、全球综合债、10年期美债,收益率在0.5%至5%。

核心对比为公开资产未来5年收益较过去5年大幅下滑,另类资产收益韧性显著更强。

十二、基于投资目标的资产配置调整

传统60/40组合为60%公开股权加40%固定收益,KKR提出三类另类增强方案,流动性资产占比均为70%。

1. 收益增强型组合配置为30%公股、40%债券、7.5%私募地产、7.5%私募基建、15%私募信贷,优化方向为增配私募信贷、基建与地产,现金收益率提升,波动率降低,总收益增长。

2. 资本保全型组合配置为30%公股、40%债券、5%私募地产、7.5%私募基建、5%私募股权、12.5%私募信贷,优化方向为增配私募信贷、私募基建,组合波动率大幅降低,风险收益比提升。

3. 收益提升型组合配置为45%公股、25%债券、5%私募地产、5%私募基建、15%私募股权、5%私募信贷,优化方向为超配私募股权、实物资产,总收益较传统组合提升。

十三、核心另类资产价值深度验证

私募股权方面,流动性溢价在公开股权收益低迷时大幅提升,表现持续跑赢,2008年后运营改善成为收益核心驱动,杠杆贡献持续下降,去杠杆化成长期趋势。

私募基建方面,具备下行保护能力,1998至2024年美股下跌期,私募基建年化收益为正,优于全球债券、公开股权、上市基建;抗通胀能力突出,2021年第四季度至2022年第四季度高通胀期,私募基建收益显著跑赢公股、公债、上市基建与房地产投资信托,合同定价、成本转嫁、监管回报提供天然通胀对冲;AI基建相关的数据中心、电力基建、光纤网络为新经济基石,无泡沫化浪费风险。

私募地产方面,美国商业地产价格2023年四季度触底,此后逐步复苏,估值处于20年平均相对低位,远低于美国大盘股,机会集中在刚需型资产包括工业、养老住房、学生住房,交易与债务市场复苏,机构聚焦优质主题资产。

直接贷款方面,核心策略为聚焦EBITDA规模更大、商业模式稳健的优质企业,利差收窄、条款宽松,但优先抵押信贷的稳定收益仍具吸引力;违约分化明显,违约压力集中于EBITDA小于2500万美元的低端中小市场,EBITDA大于5000万美元企业违约率极低;批次表现上2021至2022年承作批次承保标准偏弱,2025年债务止赎率更高,其余批次表现稳健。信贷细分策略中,资产型金融上行潜力突出、投资范围广,CLO BB级负债、资本解决方案适配长期投资者,信贷有效边界显示资产型金融、私募资本解决方案、CLO BB级的收益风险比优于传统信贷。

十四、管理人选择的核心重要性

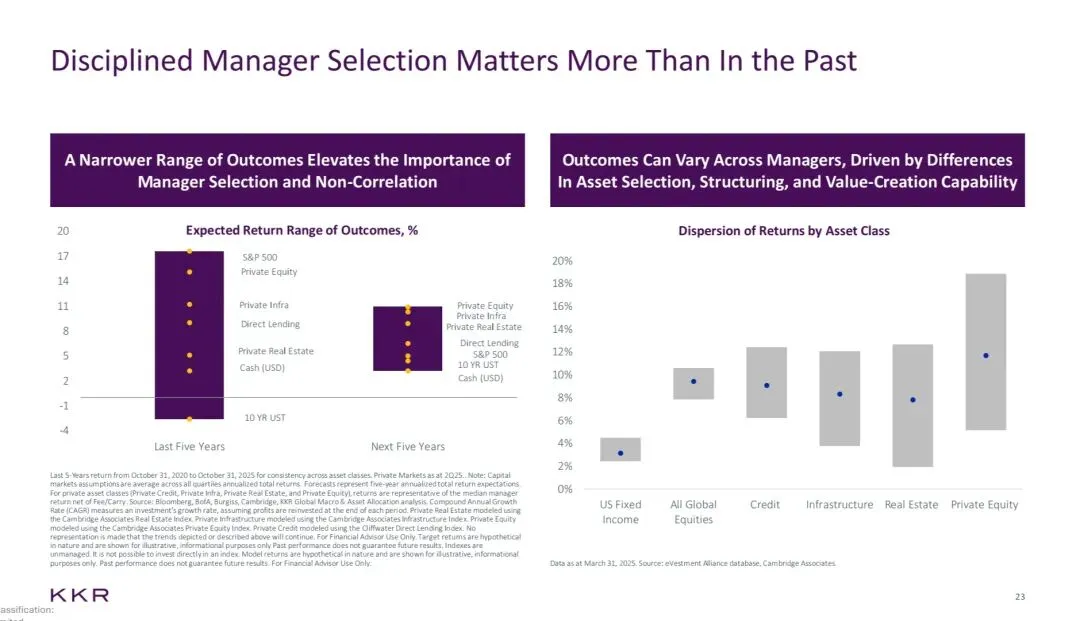

未来5年各资产预期收益区间较过去5年大幅收缩,标普500、现金、美债收益离散度极低,另类资产仍存相对收益空间。

私募股权、基建、地产、信贷的管理人收益离散度,远高于公开股票、固定收益,资产选择、结构设计、价值创造能力直接决定最终投资收益。