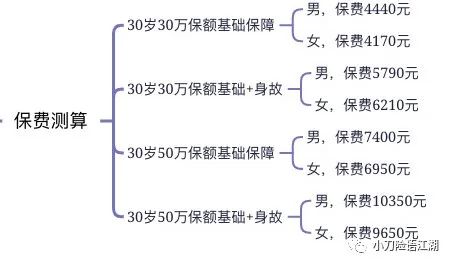

公司介绍 保障责任 可选责任 核保要求 保费测算 总结

i无忧是中国人民保险承保的,【中】字头出品。

人保注册资本金257.61亿元,总部设在北京,截至2022年末,公司总资产5782.45亿元。

在全国31个省、自治区、直辖市和5个计划单列市设立36个省级分公司、301家地市级机构、1608家县区级机构。穆迪、惠誉连续7年给予公司A2、A+的财务实力评级。非常优秀!

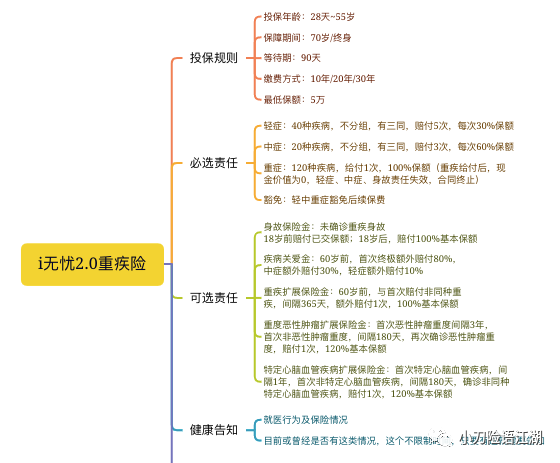

先来看看i无忧的基础信息:

1、轻症:40种疾病,不分组,有三同,给付5次,每次30%基本保额;

赔付30%是基本操作,5次虽然听起来很多,但是现实中用处不大。

2、轻症:20种疾病,不分组,有三同,给付3次,每次60%基本保额;

依然,60%是基本操作,无功无过;

3、重症:120种疾病,给付1次,100%基本保额,重疾给付后,现金价值为0,轻症、中症、身故责任失效。

疾病种类不需要纠结,96%以上的理赔都是行业协会规定的28种重疾。

在这里,我着重想聊聊“三同条款”:

有三同,即因同一疾病、同次医疗行为或同次意外伤害事故导致疾病,并经我们认可的医院的专科医生确诊为本合同约定的两种或两种以上重大疾病,我们仅按其中一种疾病给付保险金。

一般而言,有三同条款会降低理赔概率,没有三同的产品更优秀,比如工银安盛就是没有三同条款!感兴趣的可以点击了解【3.0的新重疾,工银安盛依然称得上是顶流】

4、豁免:轻中重症豁免保费,无功无过。

1)身故保险金:未确诊重疾身故,18岁前赔付已交保费,18岁后赔付100%基本保额(不强制绑定身故责任,比较灵活);

这款产品把身故责任定为可选责任,让预算不多的用户可以多一个选择。

但是我们需要注意的是,理赔重疾后,身故责任即失效,并不可以理赔两次。

2)疾病关爱金:60岁前,首次重疾额外赔付80%,中症额外赔付30%,轻症额外赔付10%(建议搭配,可以增加经济支柱时期的保额);

3)重疾扩展保险金:60岁前,与首次赔付非同种重疾,间隔365天,额外赔付1次,100%基本保额;

4)重度恶性肿瘤扩展保险金:首次恶性肿瘤重度,间隔3年,首次非恶性肿瘤重度,间隔180天,再次确诊恶性肿瘤重度,赔付1次,120%基本保额;

5、特定心脑血管疾病扩展保险金:首次特定心脑血管疾病,间隔1年,首次非特定心脑血管疾病,间隔180天,确诊非同种特定心脑血管疾病,赔付1次,120%基本保额;

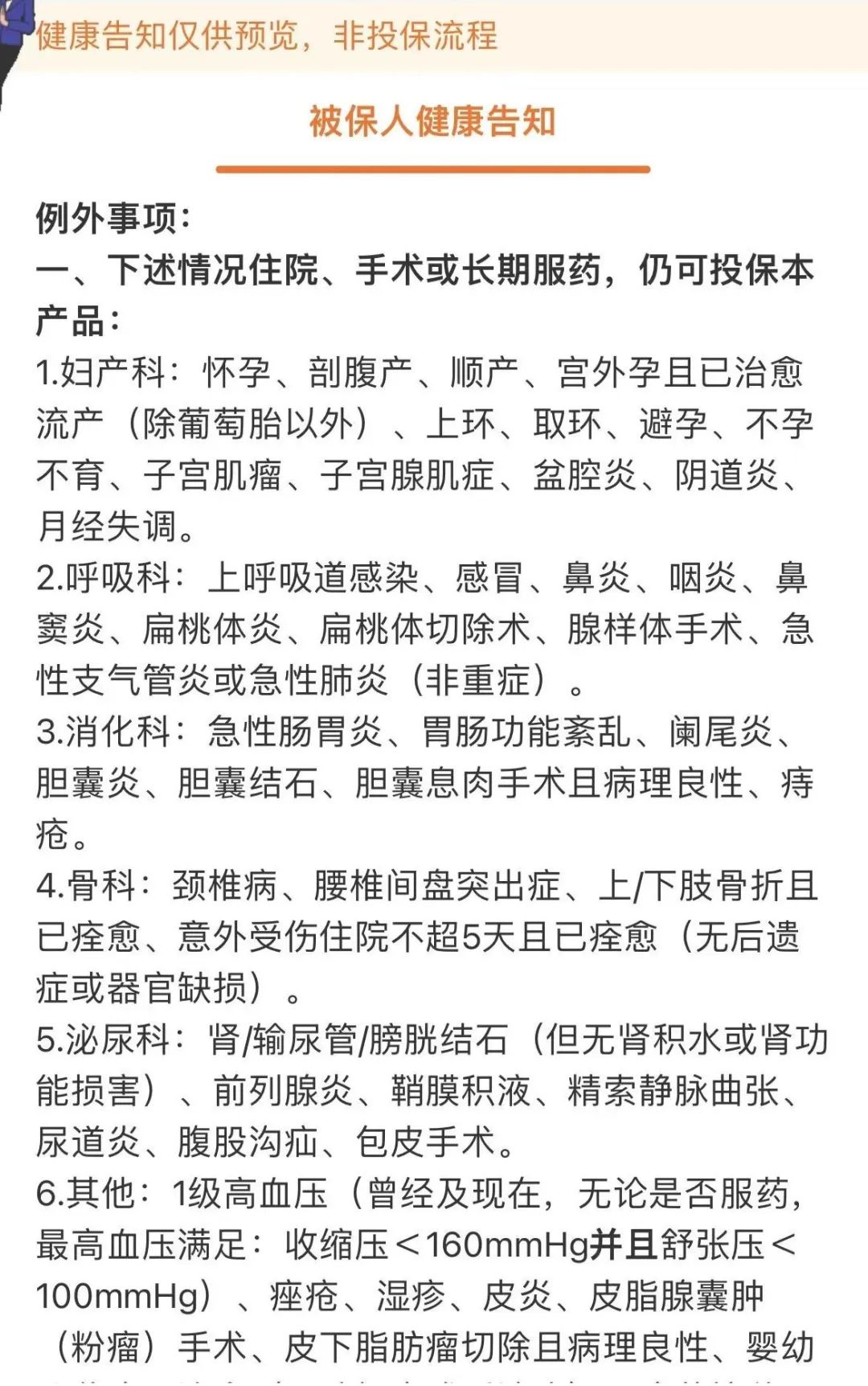

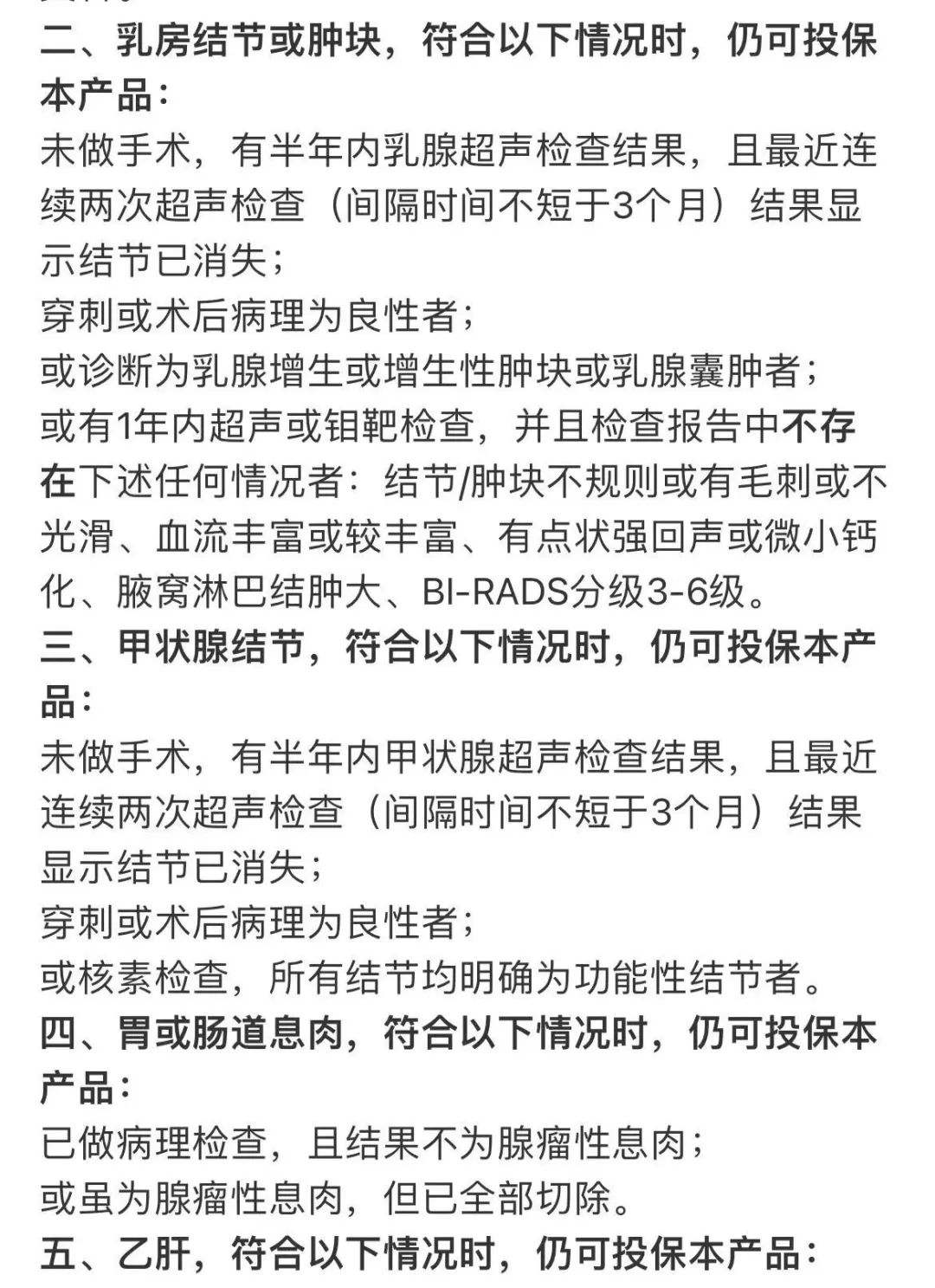

提到核保,是因为i无忧的核保比较宽松。

其实我们买保险,要明确,不可能既要又要还要:既要保障全面,又要服务品牌好,还要保费便宜,这绝对是不可兼得的。

就像工银安盛,服务好、保障好、品牌好,但是保费不算友好,核保也不友好,对于体况要求必然高。

i无忧就非常适合有体况的客户

近2年内,是否做过手术或住院超过5天,遵医嘱需连续服药超过30天。

2年以前的,不用告知,不超过5天的不用告知,医嘱服药不超过30天,可不算。

优点:

健康告知宽松,有体况的也有机会标体承保

不绑定身故,投保灵活

大公司,线下机构多,适合喜欢线下品牌的客户

缺点:

单次重疾,只能理赔一次

保费比线上互联网产品略贵

适合人群:喜欢传统企业、不想绑定身故、预算有限的客户。

想要寻找适合自己的保险方案,欢迎联系我~

关于我: