扭亏为盈!中欣氟材2025年报拆解

双周更系列·第3期

2025年,对于氟化工全产业链企业——中欣氟材(002915)而言,是穿越周期、逆转颓势的关键一年。作为国家专精特新小巨人企业,中欣氟材依托“萤石资源-基础氟化工-精细中间体-高端新材料”的全产业链闭环,在第四代制冷剂、PEEK高端材料、电子级氢氟酸等高附加值领域持续突破。今天,我们基于公司2025年官方年报,从会计视角严谨拆解这份“逆袭年报”,深挖其扭亏逻辑、财务成色与长期成长潜力。

一

核心数据速览|一眼看懂全年成绩单

归母净利润:最新报告期内企业获得的净利润,会计上表现为企业当期利润总额减去所得税后的金额,即企业的税后利润。

看一家企业的财务状况最重要是资产负债表。

1

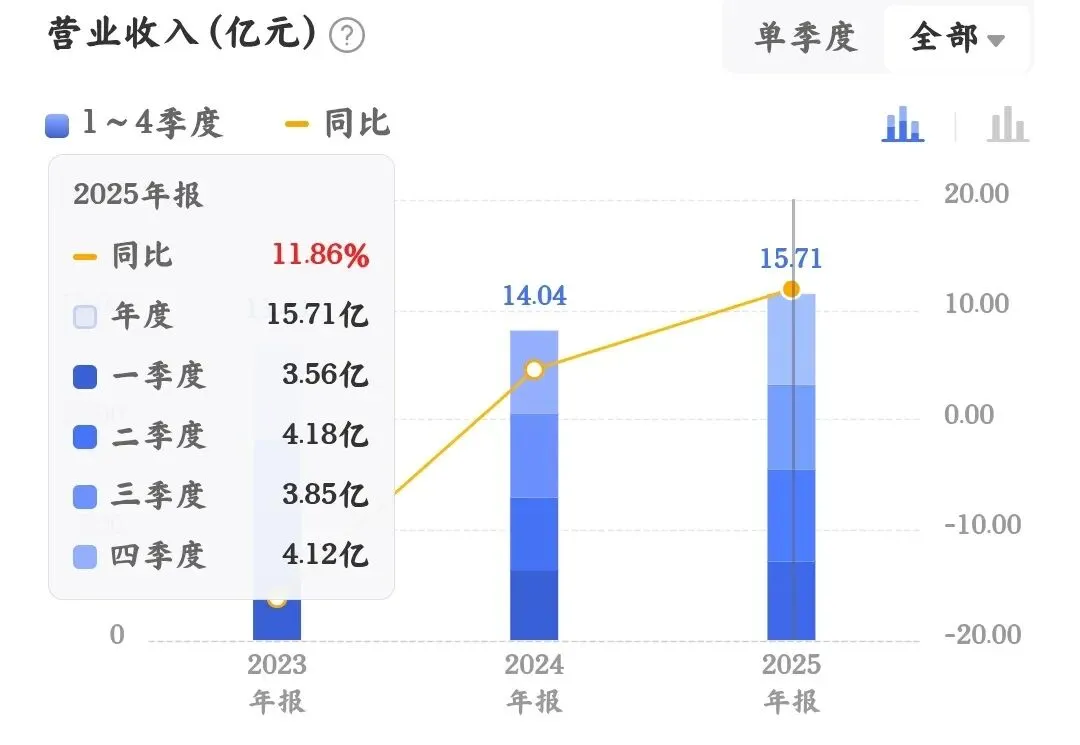

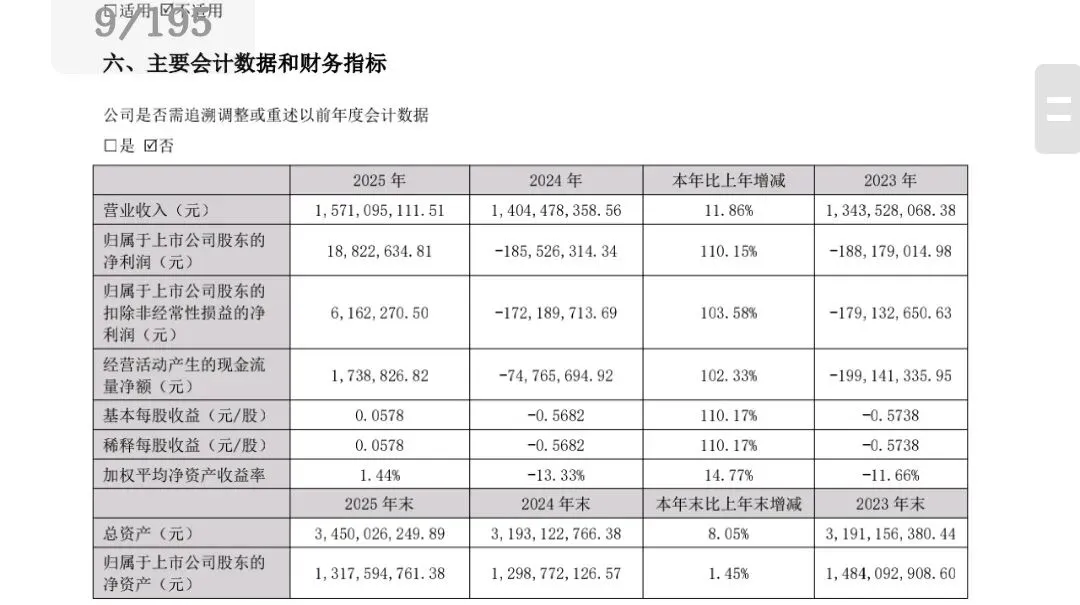

营收:15.71亿元

同比+11.86%

2

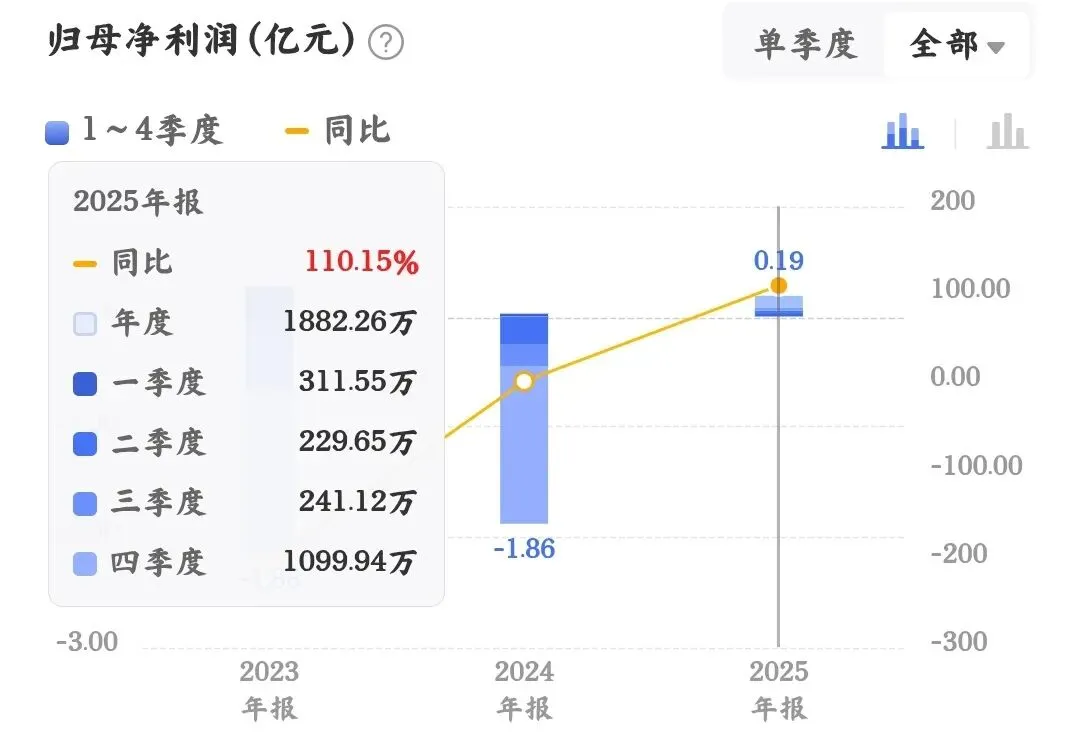

归母净利润:1882万元同比+110.15%

3

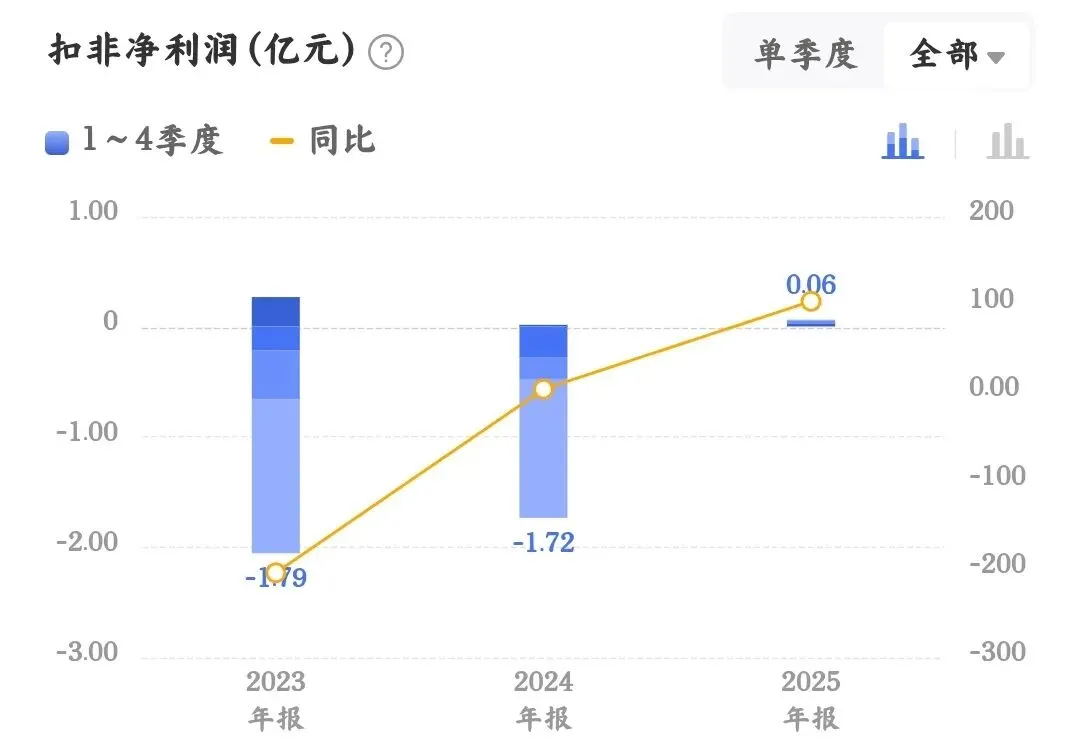

扣非净利润:616万元

同比+103.58%

4

经营活动现金流净额:173.88万元

同比+102.33%

资料来源:中欣氟材2025年财报、choice计算

微总结

2025年是公司止血修复、扭亏为盈、现金流转正的关键转折年,连续两年亏损后正式走出周期底部,经营基本面全面回暖,财务健康度显著提升。但是盈利指数还是偏小。

二

三大财务报表|会计视角深度拆解

现金流量表

虽然说由负转正,但是规模有限。2024年:-7477万元;2025年:+174万元。 与净利润的匹配性

2025年净利润为1882万元,但经营活动现金流仅173.9万元,两者存在较大差异。主要原因包括:非现金项目调整:如资产减值损失减少(2024年计提1.14亿元,2025年仅26.33万元);营运资本变动:应收账款和存货增加导致现金占用。

投资活动现金流:净流出1.35亿

用于:设备更新、技改、项目建设 → 企业在扩产转型。

筹资活动现金流:净流入1.76亿

主要来自:银行借款 → 保障投资与经营资金。

会计生结论:

现金流与利润匹配,盈利质量合格,不属于“纸面富贵”。有以下问题:

1. 现金流转正的局限性:规模较小且依赖非现金项目调整,主业盈利仍需提升;

2. 扩产与偿债压力:投资活动持续流出叠加筹资依赖借款,需关注未来现金流平衡;

3. 盈利质量分化:净利润转正但扣非后仍薄弱,反映公司处于弱复苏阶段。

资料来源:中欣氟材2025年度财务决算报告第四页

资产负债表

1、资产端:更健康、更扎实

货币资金:2.92亿,现金流改善

应收账款:2.93亿,随营收增长,属于正常扩张

存货:3.62亿,基本稳定,库存风险下降

固定资产:大幅增加 → 在建工程转固,产能落地

在建工程:大幅下降 → 项目集中投产

2、负债端:压力仍在,但结构优化

短期借款:7.56亿,有所上升,有可能会增加财务费用压力。

长期借款:下降 → 公司在调整债务结构

资产负债率:约54.7%,中等水平,偿债压力可控,短期偿债能力还是偏弱。

会计视角

1、现金流管理:经营活动现金流规模较小,需警惕营运资金占用风险

2、债务结构优化:短期借款占比高,需通过定增及中长期贷款置换缓解压力

3、资产效率:存货周转率改善但预付款项激增,需关注资金使用效率

免责声明:以上仅供参考,不构成投资建议。

利润表

2025营收结构方面,基础氟化工产品增长18.48%,农药化工产品增长30.69%,制冷剂增长46.70%,而医药化工产品下降44%。这些数据看起来是合理的,不同业务板块有增有减,符合行业波动的情况。医药化工萎缩:收入下降44%可能反映行业需求疲软或竞争加剧,需关注是否影响长期战略。

会计视角:2025年冲回2024年的资产减值损失,可能会虚增了2025年的利润。当然也有成本的控制,政府补助与金融资产收益(约1266万元的非经常性收益直接增厚利润,但不可持续)

参考资料:中欣氟材2025年财报

整理:好好嗷、东方财富网

会

计

知

识

会计四表一注

四表:

1. 资产负债表:反映某一特定日期财务状况(静态报表)

2. 利润表:反映一定会计期间经营成果(动态报表)

3. 现金流量表:反映一定期间现金流入流出情况

4. 所有者权益变动表:反映所有者权益各组成部分增减变动

一注:

财务报表附注:对四张报表项目的补充说明、披露重要会计政策、或有事项等。

三

总结(不吹不黑)

亮点

免责声明:以上仅供参考,不构成投资建议。

微信号|zshen2006

公众号|好好嗷

编辑:好好嗷

来源:东方财富网等

祝你学习愉快 欢迎关注主页