免责声明:本报告仅供参考,不构成投资建议

2026年一季度,中国旅游市场数据:境内游19.01亿人次同比增长6.0%,出境游9166.2万人次同比增长14.2%。

入境游同样表现亮眼,一季度免签入境外国人达831.5万人次,同比增长29.3%。

核心判断

中国旅游业正处于从“规模扩张”向“质量提升”的关键转型期,境内旅游呈现“体验化、分散化、数字化”趋势,出境旅游则迎来“全面复苏、结构升级”的新阶段。

业内面临的核心命题是:如何在消费分化、竞争加剧、成本上升的环境中,找到差异化生存之道。

01

境内旅游市场分析

1

市场规模与现状

2025年全年数据(历史新高):

根据文化和旅游部数据,2025年国内居民出游人次达65.22亿,比上年增加9.07亿,同比增长16.2%,连续三年保持"两位数"高增长态势,超越2019年的60.06亿人次,创历史新高。国内居民出游花费6.30万亿元,同比增长9.5%,文旅消费动能释放、活力彰显。

城乡结构分化:

核心洞察:

2025年旅游市场呈现"量增价稳"特征——人次增长16.2%,花费增长9.5%,人均花费966元同比小幅下滑5.56%。

这意味着游客更注重性价比,"低成本、高频次"的出游模式成为主流。

2

2026年一季度及五一假期数据

2026年一季度:

根据国家统计局数据,一季度国内居民出游总人次达19.01亿,同比增长6.0%;出游总花费1.86万亿元,增长2.9%。

2026年五一假期

根据文化和旅游部5月7日发布数据:

全国国内出游3.25亿人次,同比增长3.6%。

国内出游总花费1854.92亿元,同比增长2.9%。

夜间文旅消费活跃,国家级夜间文化和旅游消费集聚区累计夜间客流量8041.37万人次,同比增长6.44%。

全国举办营业性演出3.20万场,票房收入24.76亿元,同比增长14.66%。

3

从业者必须知道的消费结构变化

四大核心转变(从业者必读):

1.从"打卡观光"到"沉浸体验"

(1)传统景区遇冷数据:

2026年一季度,全国5A、4A级传统热门景区客流量同比下降8.7%,门票收入下滑12.3%。

故宫、兵马俑等老牌景点游客停留时间从3-4小时缩短至1-2小时。

(2)体验消费爆发数据:

体验类消费占比从2023年的35%飙升至68%,门票消费占比直接腰斩。

"五一"期间选择"深度文化游"的游客同比增长52.3%。

从业者启示:

游客不再为"门票"买单,而是为"感受"付费。这意味着景区需要重构盈利模式,从"门票经济"转向"二次消费经济"。

2.从"热门扎堆"到"小众出圈"

(1)热门城市降温:

"五一"假期,北京、上海、广州等传统热门城市酒店预订量同比下降15%,景区客流量减少20%。

(2)小众目的地爆发:

清远、铜川、抚顺、西昌、安吉等三四线小城订单同比增长120%-180%。

新疆昭苏、云南玉溪等小众目的地热度同比增长超160%。

千余个县域酒店预订规模超越部分一线城市。

从业者启示:

旅游动能从"头部集中"向"全域分散"转变,县域和乡村旅游是下一个增长极。

3.从"到此一游"到"像当地人一样生活"

(1)本地生活场景成旅游新宠:

游客不再扎堆景区,而是钻进城市老街、社区餐馆、本地菜市场。

城市夜间旅游人均消费可达白天的3倍以上。

飞猪平台数据显示,69%的用户基于兴趣决定出行目的地,"为一场演出赴一座城"成为新趋势。

从业者启示:

旅游的本质从"看风景"转变为"品生活",目的地需要提供更多"当地生活方式"的体验产品。

4.从"团队观光"到"自主体验"

(1)跟团游萎缩:

传统旅行社团队游占比持续下降。

定制游、小包团、落地散客化趋势明显。

(2)自驾游崛起:

2026年一季度,自驾游客占比超过60%。

高铁"快进慢游"成为主流出行方式。

从业者启示:

游客对旅行的掌控欲增强,标准化产品竞争力下降,个性化服务能力成为核心竞争力。

4

赛事经济:从流量到留量

从业者启示:

赛事是激活区域消费的"爆点",文旅与体育的融合是未来重要方向。景区、酒店、餐饮需要围绕赛事打造配套服务,而非被动等待流量。

5

市场空间测算

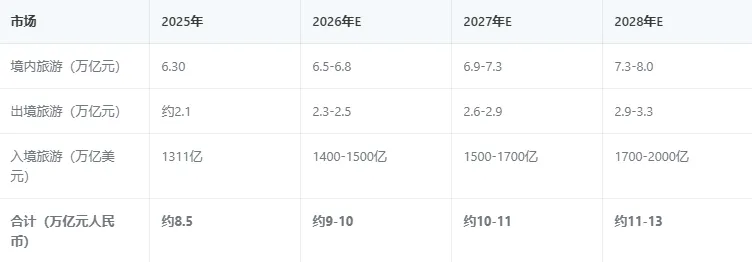

境内旅游市场空间测算

2026-2028年预测模型:

关键假设:

人口自然增长率:0.3%/年

出游率提升:+1.5个百分点/年(消费升级驱动)

人均消费增长:+2%/年(通胀+升级)

出境旅游市场空间测算

对标海外成熟市场:

增长空间分析:

若中国出境率达到韩国水平(30%),出境旅游市场规模可达5.4万亿元

隐含增长空间:2.6倍

入境旅游市场空间测算

市场规模 = 1.54亿人次 × 851美元/人次 = 约1310亿美元(与文旅部公布的1311亿美元高度吻合)

增长驱动因素:

1. 免签政策扩大(目前158个国家/地区)

2. 停留时间延长(从3.8天→5.1天,+34%)

3. 消费升级(从购物主导→体验主导)

市场规模汇总与预测

2025-2028年中国旅游市场总规模预测:

关键结论:

中国旅游市场总规模预计2028年突破13万亿元。

年均复合增长率(CAGR)约8-10%。

境内旅游仍是主体(占比约60-65%)。

02

出境旅游市场分析

1

市场规模与现状

2025年全年数据:

2025年中国公民出境人数超过1.6亿人次,已超越2019年客流量,标志着出境旅游正式完成恢复并进入新增长阶段。

东北亚和东南亚等周边国家是中国出境游的热门目的地。

2026年一季度数据:

全国内地居民出境达9166.2万人次,同比上升14.2%。市场呈现"局部降温、结构分化"的特征——中东因局势动荡遇冷,长线恢复慢于短线,但整体仍保持强劲增长。

2026年五一假期数据:

根据国家移民管理局数据,五一假期全国边检机关共保障1127.9万人次中外人员出入境,日均225.6万人次,较去年同期增长3.5%。单日最高峰5月2日达252.9万人次。

2

目的地格局变化

短途游持续霸榜:

2026年五一假期,日均出境人次恢复至2019年同期的106.3%。

韩国、泰国、马来西亚等东南亚国家凭借免签政策红利,成为"说走就走"的热门选择。

飞赴韩国机票量同比增超45%。

长线游异军突起:

意大利、新西兰、北欧等长线目的地热度同步攀升。

埃及、西班牙、澳大利亚、土耳其等酒店预订量同比增长超2倍。

"兴趣定制游"订单同比增长78%。

日本市场特殊波动:

2026年1-3月,访日中国游客连续四个月大幅下滑:

1月:38.53万人次,同比下降60.7%

2月:39.6万人次,同比下降45.23%

3月:29.1万人次,同比下降55.9%

从业者启示:

日本市场波动为东南亚、欧洲等替代目的地创造了机会,从业者需要及时调整产品结构。

3

免签政策红利分析

政策覆盖范围(截至2026年):

效果数据:

2026年一季度,免签入境外国人831.5万人次,占入境外国人总数的77.9%,同比增长29.3%。

"五一"假期,免签入境外国人43.6万人次,同比增长14.7%。

从业者启示:

免签政策大幅降低了出行门槛,催生了"周末出境游"、"说走就走"等新消费场景,旅行社需要适应"碎片化预订"的趋势。

4

消费者行为变化(从业者必读):

消费决策前置化

· 大众游客提前3周以上预定中长线行程较常见。

· 提前规划是提升出游性价比的重要方式。

· 数字化APP全链路影响用户出境游决策。

消费理念理性化

· 高净值游客以"松弛奢享"为理念,从打卡式向深度游升级,偏爱自由行。

· 境外消费趋于理性化、品质化、个性化。

· 美食体验成最大预算项目,购物兴趣从66%下降至51%。

· 寻求身心健康的消费意愿增长3%。

客群结构年轻化

· Z世代、银发族和亲子家庭成为出境旅游的主力消费群体。

· Z世代的崛起正在重塑出境游的消费逻辑。

· 自然户外与小众体验成为Z世代的核心追求。

银发族出境游呈现"品质化、慢节奏"特点。

03

入境旅游市场分析

1

市场规模与现状

2025年全年数据(历史性突破):

根据官方数据,2025年入境游客1.54亿人次,同比增长17.1%,其中外国游客3517.3万人次,同比增长30.6%。入境游客总花费1311亿美元,增长39.2%。通过免签入境外国人3008万人次,增长49.5%。

2026年一季度亮点:

北京、上海接待入境游客人次同比分别增长39%和37.08%。

2

从业者必须知道的变化趋势

停留时间延长:从"流量"到"留量"

外国游客平均停留时长达到5.1天,同比增长11%。

消费结构变化:传统"购物游"正在让位于体验消费。

离境退税销售额同比翻倍,但文化沉浸类项目需求激增。

从业者启示:

入境游客从"打卡"转向"深度体验",入境游产品的设计逻辑需要根本性转变。

目的地地图扩散:从一线到县域

传统口岸城市仍是首选:

2025年12月,北京/上海/深圳接待的入境外国游客人次已超过2019年同期水平。

小众目的地崛起:

山西大同因《黑神话:悟空》取景地爆火,2026年春节入境游热度增速飙升至735%,全国第一。

浙江德清县凭借"洋家乐"品牌接待入境游客10.4万人次。

青田县接待入境游客2.9万人次。

从业者启示:

入境游不再是北上广的专属,县域目的地正在迎来爆发期。

西部成为新增长极

核心优势: 西部12省份集中了中国大部分的世界级自然与文化遗产。

3

入境游消费新趋势

四大热门体验场景:

高净值游客偏好:

86%的西部入境游客将"纯玩无购物"作为首要决策因素。

2-8人精品小团订单占比达59%,较2019年提升37个百分点。

一单一团的私家定制订单增速连续两年超过65%。

04

从业者生存指南

1

行业痛点诊断

中小旅游企业面临的四大核心困境:

根据《旅行社景区酒店数字化转型白皮书2026》调研数据:

核心矛盾:

76.5%的中小旅游企业因缺乏数字化工具,陷入"增收不增利"的尴尬局面。

2

数字化转型路径(从业者考虑跟进)

1.AI赋能常态化

AI客服、AI销售、AI票务管理、AI客流预测将广泛普及。

中小旅游企业AI应用渗透率将从当前的15%提升至50%以上。

飞猪平台数据显示,"五一"AI咨询量较清明假期增长56%。

2.SaaS生态一体化

单一功能的SaaS工具将被淘汰。

"票务管理+订单运营+私域营销+客户管理+数据统计"一体化SaaS生态成为主流。

智慧旅游沉浸式体验新空间成为消费新引擎。

3.全域协同精细化

旅行社、景区、酒店将打破数据壁垒,实现客源共享、产品联动。

私域流量运营从"粗放式拉新"转向"精细化留存"。

复购率成为核心增长指标。

3

产品创新方向

从业者可参考的爆款模式:

"文旅+赛事"融合模式

成功案例:

贵州毕节百里杜鹃景区"门票+国风体验",门票预订量同比超3倍,全市餐饮住宿发票金额同比增长72.85%。

河南开封万岁山武侠城,3000余场演出+1500余名NPC互动演员,2025年入园游客2452.2万人次,同比增长146.9%,二次消费营收占比达37.8%。

"文旅+科技"融合模式

成功案例:

贵州黄果树景区"智慧大脑"实时监控客流,实现全域零拥堵,游客停留时间从4小时延长至6小时,二次消费占比提升20%。

湖北利川"AI游利川"大模型平台,游客停留时长延长30%,二次消费提升45%,旅游投诉率下降32%。

"文旅+乡村"融合模式

成功案例:

浙江海宁云龙村桑蚕研学,一亩桑园收益从几千元提升至十几万元,2025年接待研学游客超10万人次。

新疆伊犁天山花海"农业+工业+文旅"融合,年接待游客超80万人次,带动各族员工1000余人。

4

经营策略调整建议

基于消费变化的产品策略:

05

产业链分析

1

产业链结构

【上游】资源端

景区/目的地(自然景区、人文景区、主题公园)

住宿(酒店、民宿、露营地)

交通(航空、高铁、汽车租赁)

餐饮/娱乐

【中游】服务端

旅行社(跟团游、定制游)

OTA平台(携程、飞猪、美团)

传统分销(线下门店)

新兴渠道(短视频、社交电商)

【下游】消费者

境内游客(大众游、深度游、银发族)

出境游客(短途游、长线游)

入境游客(商务、观光、深度体验)

2

利润分配分析

OTA平台佣金侵蚀利润:

多数中小旅游企业过度依赖OTA平台,佣金占比高达15%-25%。

新客获客成本单次高达50-80元。

私域流量运营空白,客户复购率低。

建议:

从业者应降低对OTA依赖,建立自有渠道和私域流量池。

3

OTA平台财务指标对比分析

携程、美团、飞猪三大平台深度对比(2025年财报数据):

携程2025年财报核心数据:

美团2025年财报核心数据(已验证):

飞猪2025年经营数据推测估算(未单独披露财务):

行业竞争格局关键洞察:

携程:超级平台,高毛利护城河

- 80%+超高毛利率,比游戏公司还赚钱

- 住宿预订毛利率估算90%+

- 垄断优势明显,议价能力强

- 但面临反垄断调查风险

美团:本地生活巨头,但深陷"内卷"

- 毛利率从38.4%骤降至30.4%

- 核心本地商业亏损69亿元

- 外卖市场竞争惨烈

- 研发投入260亿元,押注AI

飞猪:阿里生态协同,增长迅猛

- 履约GMV增速48%,领跑行业

- 依托淘宝88VIP流量,获客成本低

- 但尚未盈利,处于投入期

- 与饿了么合并后战略地位提升

从业者启示:

OTA平台高佣金(15-25%)持续侵蚀利润。

携程的80%+毛利率说明平台掌握定价权。

美团"内卷"模式不一定可持续,从业者需警惕。

建议:建立私域流量,降低对OTA依赖。

4

SWOT分析:旅游从业者竞争态势

strengths(优势)——中小旅游企业的核心竞争力

Weaknesses(劣势)——中小旅游企业的致命短板

Opportunities(机会)——市场结构性机遇

Threats(威胁)——必须警惕的风险因素

SWOT战略矩阵:从业者行动指南

06

风险与机遇

1

主要风险

2

主要机遇

07

未来展望与从业建议

1

2026年市场预测

中国旅游研究院预测:

2026年国内旅游人次将突破65亿,继续保持增长态势

旅游市场将保持总体平稳、结构优化、动能转换的发展态势

市场将进一步向注重质量、注重效益的方向演进

国际机构预测:

根据WTTC预测,未来十年全球旅游业年均增长率将保持在5%以上,中国市场增速预计仍将高于全球平均水平。

2

从业者行动大纲

短期行动(0-6个月):

诊断自身痛点:

识别获客成本高、运营效率低、服务同质化等问题。

布局数字化工具:

部署SaaS系统,建立私域流量运营能力。

调整产品结构:

增加体验型、个性化产品比重。

关注消费变化:

紧跟"体验化、分散化、理性化"趋势。

中期行动(6-18个月):

深耕细分市场:

选择1-2个垂直领域,建立差异化竞争优势。

布局新兴渠道:

抓住短视频、社交电商等新渠道红利。

提升服务品质:

从"标准化服务"转向"个性化服务"。

关注入境游:

储备多语言服务能力,开发入境游产品。

长期行动(18个月以上):

构建品牌护城河:

通过文化IP、独特体验建立品牌壁垒。

打通产业链:

实现上游资源端+中游服务端+下游渠道端一体化布局。

探索跨界融合:

文旅+体育、文旅+康养、文旅+教育等融合业态。

布局技术创新:

AI、元宇宙等前沿技术在旅游场景的应用。

免责声明:本报告仅供参考,不构成投资建议

数据来源:

官方数据:

[1] 文化和旅游部《2026年"五一"假期国内出游数据》

[2] 国家统计局《2026年一季度经济数据》

[3] 国家移民管理局《2026年"五一"假期出入境数据》

[4] 新华网英文版《China Focus: China's May Day holiday trips, spending both rise year on year》

权威研究:

[5] 中国旅游研究院《2025年全国旅游经济运行情况及2026年形势研判》

[6] 迈点研究院《2025年中国旅游市场分析报告》

[7] 极光月狐数据《2026年中国旅客出境游人群调研及洞察报告》

媒体报道

[8] 求是杂志社《深度调研:游出经济新活力——2026年春节旅游市场调查》

[9] 《旅游要变天?2026年旅游市场迎来4大转变》 [10] 商务部研究院《2025年入境游客3517万人次分析》

[11] 新浪财经《出境游9166.2万人次增14.2%:三大变量》

行业报告:

[12] 苏州劳伦提斯网络科技《旅行社景区酒店数字化转型白皮书2026》

[13]Booking.com、Skyscanner、Amadeus等《2026年全球及中国旅游趋势全景洞察》

免责声明:本报告仅供参考,不构成投资建议