报告原创 | 艾社康研究咨询团队

本篇主笔 | 艾社康研究咨询高级经理 Leah Zhu

联系方式 | contact@askhealth.com.cn

东亚篇:中国香港

1. 地区概况

中华人民共和国香港特别行政区,简称“香港”,位于中国南部、珠江口以东,西与澳门隔海相望,北与深圳相邻,南临珠海万山群岛,区域范围包括香港岛、九龙、新界和周围262个岛屿。香港长期是国际金融、航运和贸易中心,在“一国两制”制度安排和粤港澳大湾区建设框架下,持续承担连接内地与国际市场、促进资本、人才、服务和技术流动的重要功能。2019年《粤港澳大湾区发展规划纲要》公布后,香港与澳门、广州、深圳等城市的制度协同、产业协同和医疗健康服务协作进一步深化,共同打造区域发展的核心引擎。

1.1 经济水平

2025年,香港经济延续复苏态势,实际GDP全年增长3.5%;按现价计算,本地生产总值约为3.33万亿港元,折合约4,272亿美元;人均GDP约44.43万港元,折合约57,000美元。2025年全年综合消费物价指数同比上升1.4%,剔除政府一次性纾困措施后的基本通胀率为1.1%,整体通胀水平较为温和。2025年第四季度,香港劳动人口约380.5万人,经季节性调整失业率为3.8%。

香港经济以服务业为主导,是全球服务业主导程度最高的经济体之一。2024年服务业占本地生产总值的比重为93.6%,其中金融及保险、进出口贸易、专业及商用服务、公共行政和社会及个人服务等构成主要支柱。

香港经济具有高度开放、外向型和市场化特征。在加拿大智库菲沙研究所历年发布的世界经济自由度年度报告中,香港仅在2023年位列全球第二,其余年份均获评全球第一,反映其在国际贸易自由度、货币稳定性、监管效率和市场开放方面具有较强的制度优势。

表 1 中国香港社会经济、人口情况

数据来源:香港特别行政区政府 政府统计处、医务卫生局

1.2 人口与健康情况

截至2025年末,香港人口临时估计为751.08万人,较2024年末增加约1.02万人,增幅为0.1%;其中,人口自然减少约1.89万人,净流入2.91万人2。从人口变动结构看,香港人口增长更多依赖人口流入,而非自然增长。

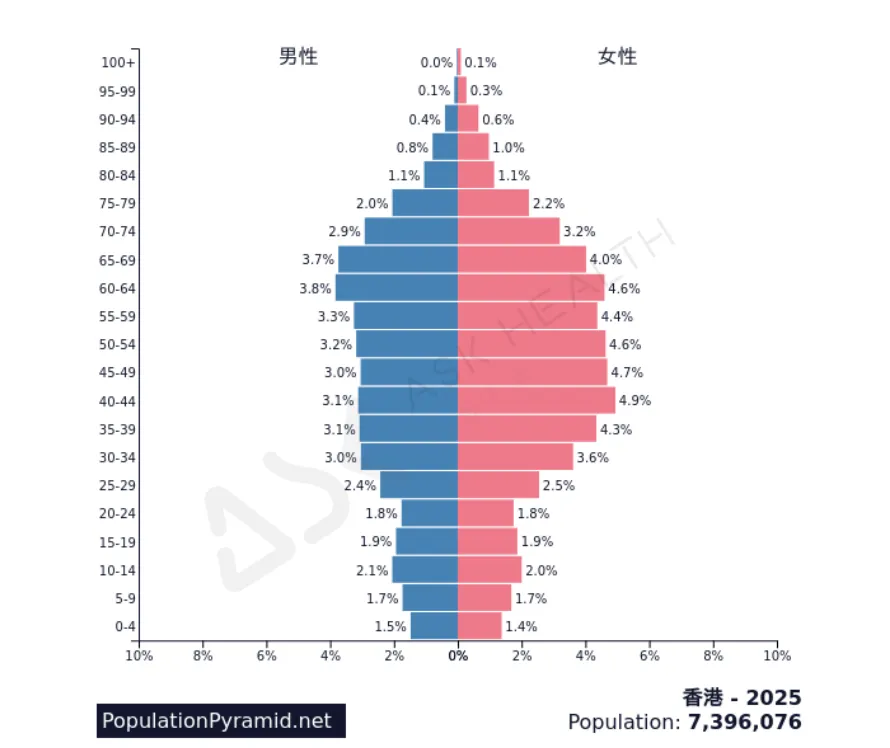

香港居民预期寿命长期处于全球较高水平。2024年,香港出生时平均预期寿命为男性82.7岁、女性88.2岁,已连续多年蝉联全球最长寿地区榜首。由于长期低生育率和预期寿命延长,香港人口高龄化趋势持续加深。2025年中,香港65岁及以上人口约178.16万人,占总人口23.8%;15岁以下人口约71.48万人,占总人口9.5%,人口年龄结构继续呈现少子化与高龄化并存特征3。根据香港政府推算,65岁及以上人口将由2021年的约145万人增至2046年的约274万人,占总人口比例由20.5%上升至36.0%4。

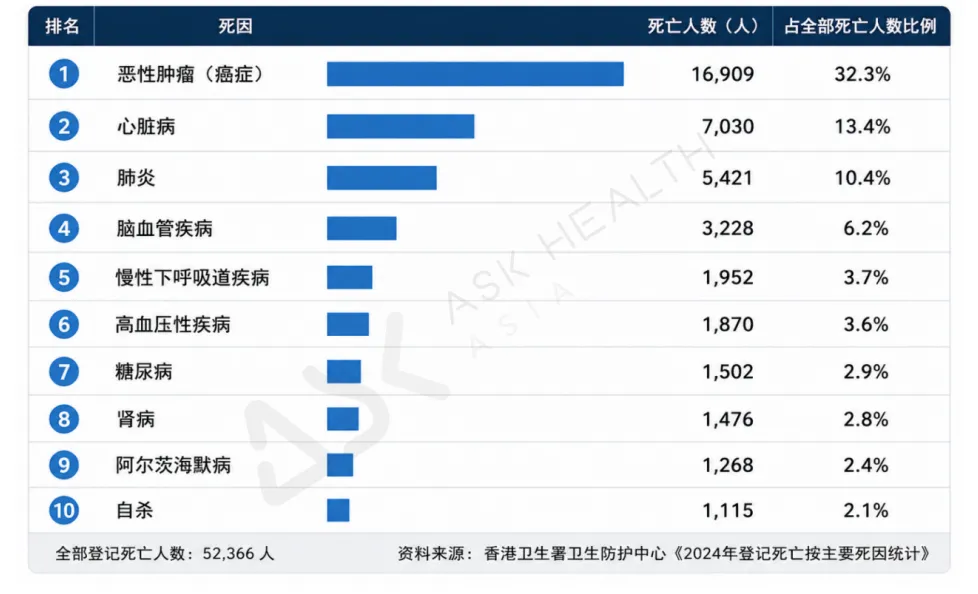

从死亡原因看,2024年香港前四位登记死因依次为恶性肿瘤、肺炎、心脏病和脑血管病,登记死亡人数分别为15,075人、11,395人、6,594人和2,911人。随着人口高龄化持续推进,慢性病、多病共存、认知障碍和长期照护需求将进一步增加,对医疗卫生服务、基层健康管理、长期照护和公共财政可持续性形成系统性压力。

图 1 香港人口年龄结构(2025)5

图2 2024香港前十位死因6

2.卫生体系组织治理

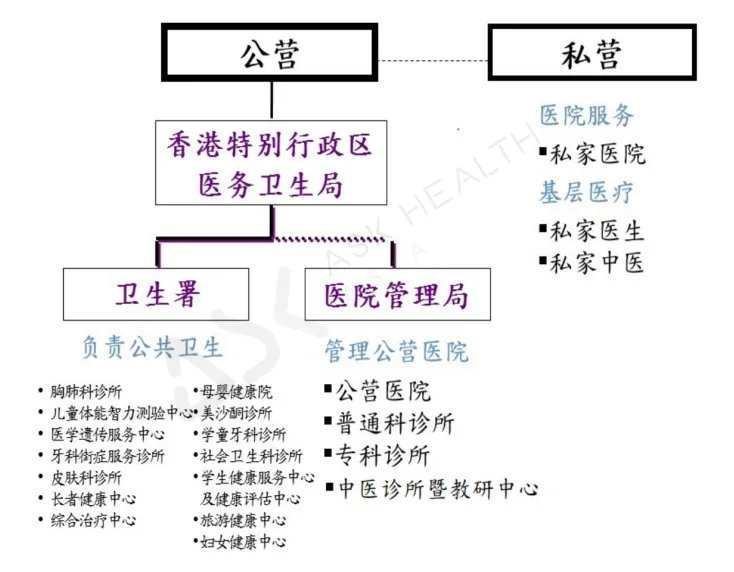

香港的卫生体系采用双轨制,公营与私营医疗机构各司其职、互为补充,共同为市民提供全面的医疗服务。其中,公营医疗服务收费低廉,为全体市民提供医疗安全网,确保不会有人因经济困难而得不到应有的医疗服务;私立部门则以市场机制运作、用户自付为特色。

公营部门以“管办分开”为运营原则。香港医务卫生局(原食物及卫生局)负责医疗卫生政策制定、资源配置、制度改革和跨部门协调;卫生署作为政府公共卫生顾问和监管执行机构,负责疾病预防、健康促进、药物与医疗器械相关监管、私营医疗机构规管、家庭健康和公共卫生服务;医院管理局则负责管理公立医院、专科门诊、家庭医学门诊及相关外展和康复服务。

医院管理局成立于1990年,是香港公营医疗体系的核心治理安排,也是全球最早以类似企业化方式运营公营医院的机构之一,通过医务卫生局局长向特区政府负责7。其制度设计体现了“政策制定与服务提供相对分离”的原则:政府通过医务卫生局提供政策领导和财政拨款,医管局负责公立医院体系的运营管理、资源调配、人事安排、临床服务、质素安全和信息系统建设。医管局大会为最高决策机构,成员由特区政府委任,兼顾专业治理、公众利益和政府问责;管理层则负责日常运营和落实大会决策。

私营医疗机构主要按市场机制运营,收费没有固定标准,依靠行业自律,不受政府规制。医务卫生局对私立部门的影响仅限于立法和法律实施,无法干预其日常管理。2016年4月,特区政府成立了私立医疗机构规管办事处,其下的牌照部和规划与发展部负责发牌、巡查、支援医务卫生局推动私立医院发展等工作。《私营医疗机构条例》于2018年11月正式实施,目的是提升私立医疗机构的能力和增加私立医院收费透明度。卫生署监管所有私立医院及按《诊疗所条例》第343章注册的诊疗所,它会在首次注册或每年续发行医执照前以不定期巡查、临时突击检查、发送通知书、医疗警报等方式实行监管8。

总体来看,香港卫生治理的突出特点并非单纯“公营”或“私营”占主导,而是以强公营安全网保障公平性和可及性,同时通过私营基层服务、商业保险、公私营协作和医疗券等机制,引导部分可支付需求进入私营体系,以缓解公营系统压力。

图3 香港医疗体系架构及有关服务9

3. 医疗服务体系

3.1 服务供给

香港医疗服务供给呈现明显分工:公营部门主要承担急症、住院、专科、复杂疾病和高成本医疗服务;私营部门则是基层医疗和一般门诊服务的重要提供者。由于公营服务收费受到补贴,绝大多数专科门诊和住院服务需求仍集中于公营系统;而在普通门诊和轻症服务中,市民更倾向于使用便利性较高、排队时间较短的私营诊所。

截至2025年前后,医管局管理全港43所公营医院和医疗机构、49所专科门诊诊所和75所家庭医学门诊,为市民提供超过三万张病床10。2024/25年度,医管局住院及日间住院出院和死亡人次约202万,急症室首次求诊约202万人次,专科门诊临床求诊约869万人次,基层医疗普通科门诊求诊约662万人次。2024年底,医管局医院病床30,816张,私营医院病床5,179张11。

通过实行联网制,即根据各医院和门诊所属区域以及市民的需求,医管局把全香港划分为7个联网区域,每个联网内都配有大型综合医院、专科医院及普通门诊等,确保患者在一个区域内得到高效持续的治疗,满足市民对基本医疗服务的需求。所有持有有效香港身份证的人士及身为香港居民的11岁以下儿童,均可以符合资格人士身份使用资助公营医疗服务,并且只需要支付很低的费用。

在私营部门,香港拥有私家医院、日间医疗中心、专科诊所、普通科诊所和其他医疗服务提供者。私营体系对香港居民和非居民通常按照同一收费标准提供服务,价格水平高于公营部门,但在就医便利性、等待时间和服务体验方面具有优势。私营基层医疗的广泛存在,也解释了香港长期以来“门诊私营、住院公营”的服务使用格局。

服务使用方面,香港约七成普通门诊医生诊疗由私营部门提供,而九成左右住院服务或住院床日由公营部门承担1213。这一结构使公营系统在高复杂度服务、急症和住院服务中承担较大压力,也成为香港近年来推动基层医疗、家庭医生、公私营协作和公营收费改革的重要背景。

3.2 人力资源

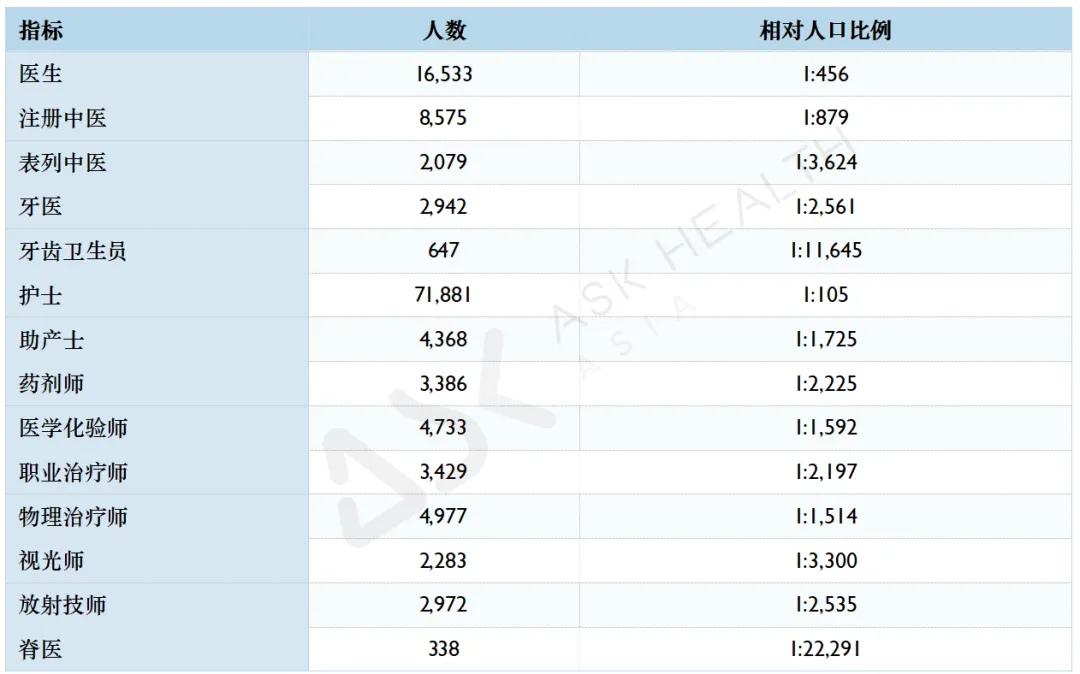

医护人力不足是香港卫生体系长期面临的结构性挑战之一。2024年底,香港注册医生16,533人,按人口计算约为每456人对应1名医生;注册护士71,881人,约每105人对应1名护士。另据2024年6月立法会答复,公营和私营体系医生人手大致各占一半,但公营体系承担约九成住院服务14。由于公营体系承担全港大部分住院和专科服务,公营部门医生、护士和专职医疗人员工作负荷较高,人力短缺也进一步加剧轮候时间和服务供给压力。

表2 2024年底香港注册医护专业人员数14

为缓解人力不足的问题,香港政府近年从本地培养和非本地培训医护引入两个方向推进改革。一方面,持续增加医护专业培训学额;另一方面,通过修订《医生注册条例》以及推动护士、牙医和辅助医疗专业人员相关安排,拓展合资格非本地培训专业人员进入医管局和卫生署服务的渠道。长期看,香港医疗人力改革不仅是增加供给数量的问题,也涉及公私营人力流动、基层医疗发展、跨专业团队协作和服务流程再设计。

4. 卫生筹资

4.1 卫生总费用

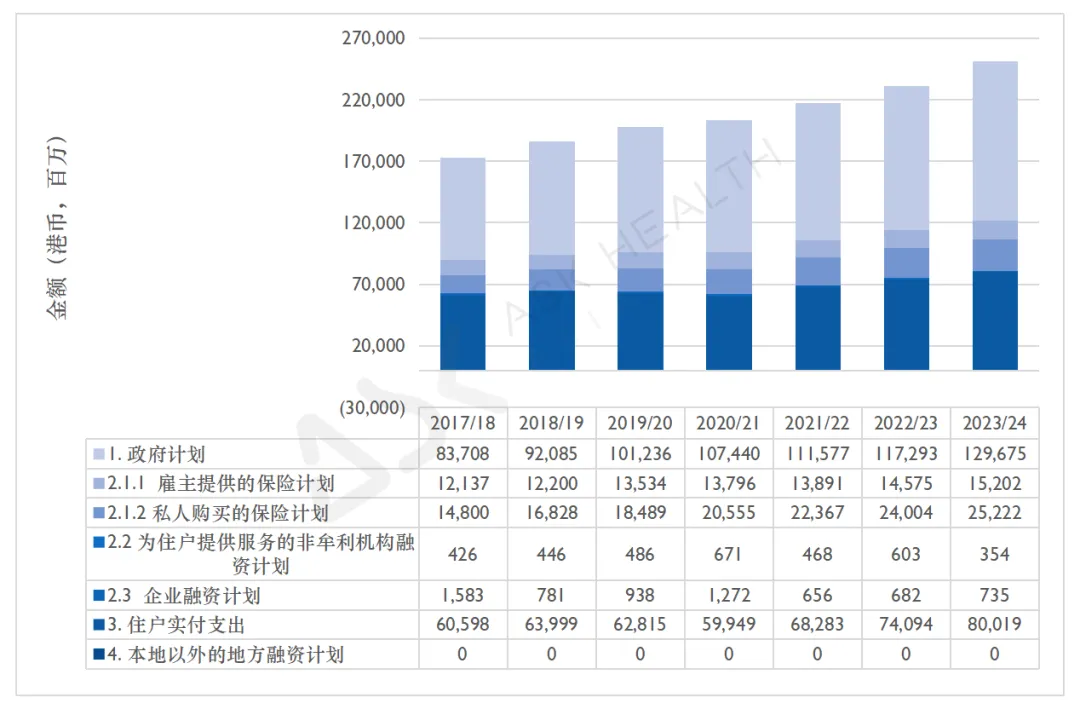

香港卫生支出长期呈上升趋势,并随着人口高龄化、技术进步、居民服务需求提高和公营医疗系统服务量增加而持续增长。2017/18 -2023/24年度期间,香港卫生总费用占GDP比重从6.7%逐步增加到8.3%,其中2022/23年度受到新冠疫情影响,占比一度达到10%。2023/24年度香港经常性卫生支出为2,512.07亿港元,剔除COVID-19相关卫生开支后,较上一年度增长8.6%;人均卫生支出为33,334港元15。

4.2 卫生筹资

从筹资来源看,香港并未建立社会医疗保险制度,而是以一般税收支持的公营医疗安全网为基础,辅以个人自费、商业医疗保险、雇主医疗福利和有限的政府购买服务。2023/24年度,公共经常性卫生支出为1,300.72亿港元,占经常性卫生支出的51.8%;私人经常性卫生支出为1,211.35亿港元,占48.2%16,个人自费负担达到31.9%,私人和雇主购买的商业医疗保险分别承担了10.0%和6.1%,这意味着香港卫生筹资呈现“政府托底、公私并行、个人和商业支付占比高”的结构。

在公营部门就医,香港居民会获得充足的政府补贴。例如,香港居民急诊每人次收费标准180港币,成本1,230港币,政府补助86%。住院病人每天收费100港币(含诊疗、检验、手术、护理、药品、住宿、三餐膳食),成本5,100港币,政府补助97%。普通科门诊每次50港币,成本250港币,政府补助80%。专科门诊首诊为135港币,成本445港币,政府补助75%~85%17。对于处方药,医管局制定了动态更新的药物名册。患者在公营医院使用药物名册内的通用药物和专用药物,每种药品只需自付15港币,15港币与药品实际成本之间的差额由政府承担;对于部分治疗过程中需要、但极度昂贵且患者需自费购买的药品,香港设立了两种医疗基金来对这类药品进行补助,即撒玛利亚基金和关爱基金医疗援助计划,这两大基金被称作香港患者购买药品的“安全网”,主要的资金来源为政府拨款、社会福利署的回拨和私人捐款。

图4 2017/18年-2023/2024年香港卫生筹资计划(百万,港币)18

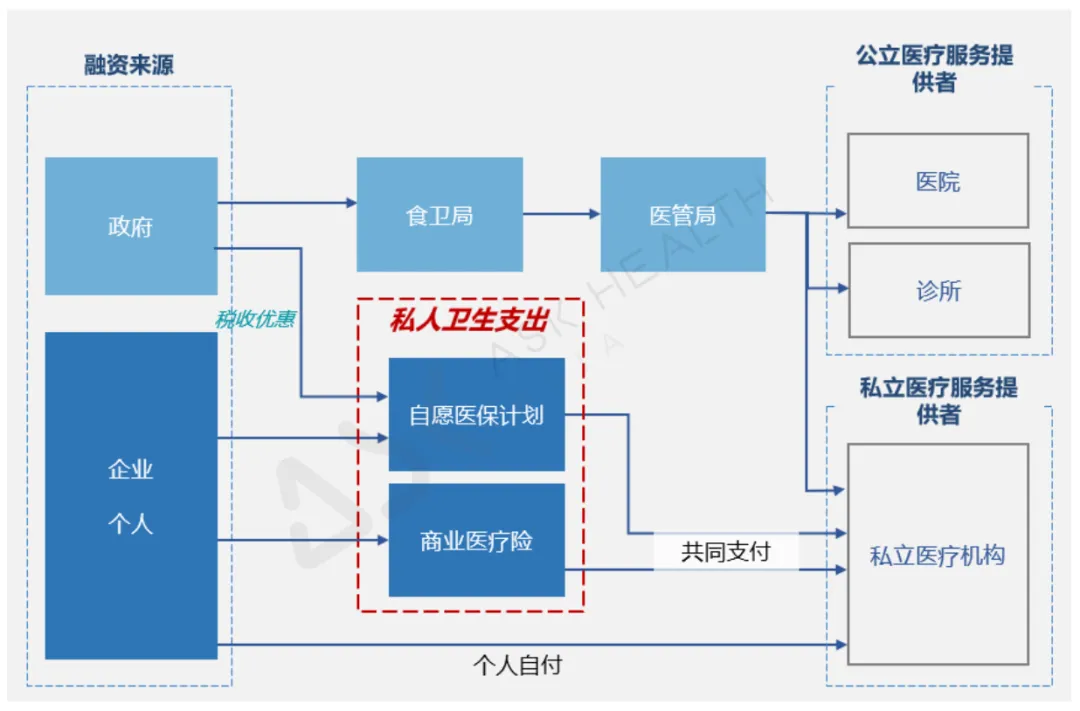

图5 香港卫生筹资资金流示意图

4.3 卫生筹资改革

目前香港正面临着政府卫生费用占政府支出的比例持续攀升和市民对于高水准医疗服务要求提升的双重压力,因此香港政府启动了卫生体系改革,其核心思路是:在维持公营医疗安全网的基础上,逐步引导部分可支付需求向私营体系、基层医疗和商业保险分流,提升资源配置效率。近年来较具代表性的改革包括推出自愿医保计划、长者医疗券计划、公私营协作计划,以及2026年起实施的公营医疗收费改革。

自愿医保计划于2019年4月推出,由政府制定标准、私人保险公司承保。该计划要求认可产品符合最低保障标准,并提升产品和保费透明度。该计划的目标群体是中高收入者,鼓励他们使用私家医院,以减轻公营系统的压力。为了保证受保人的权益,特区政府规定自愿医保承保人不得拒绝已有病症,并将拿出公帑建立高风险池,帮助高风险人士负担部分保费。因此,香港的自愿医保虽然不是社会医疗保险,但更不是传统的商业医保,而是有社会保险性质的私人医疗保险。到2024年底,自愿医保认可产品保单数已达142.8万张,估计约占香港个人偿款住院保险市场三分之一18。

长者医疗券计划是政府为了将一般门诊需求和病情稳定的慢性病长者分流至私营系统,向符合资格的老年人提供可用于私营基层医疗服务的政府资助,按照“钱跟人走”的理念,以代金券的形式发放,且不设任何资产审查。现行安排下,65岁及以上合资格香港居民每年可获2,000港元医疗券,累积上限为8,000港元。近年来,医疗券使用范围逐步扩展至粤港澳大湾区内地城市的指定医疗机构;2025年,大湾区试点进一步覆盖内地九市,服务点增加至21个,有利于支持跨境养老、跨境就医和大湾区医疗协作。

公私营协作计划主要通过政府购买服务或资助方式,引导合资格患者使用私营服务,以缩短公营轮候时间并提高系统整体效率。当前相关协作覆盖普通科门诊、放射诊断造影、白内障手术、血液透析、肠道检查、青光眼治疗等领域。此类计划的关键在于明确服务标准、价格机制、患者资格、转介流程、质控要求和数据互通安排。

2026年1月1日起,香港实施了公营医疗收费改革。改革一方面调整部分公营服务收费,例如合资格人士急症室收费由180港元调整至400港元,并对第I、II类分流病人豁免费用;另一方面引入每年10,000港元的收费上限,并扩大医疗费用减免机制,使可受惠人数由约30万人增至约140万人19。该改革的政策逻辑是通过价格信号减少不必要或不合适使用,同时加强对低收入、急重症和长期病患群体的保护。

5.卫生产品管理

香港医疗卫生产品的监管工作由卫生署承担,香港卫生署是政府的卫生事务顾问,也是执行政府卫生政策和法定职责的部门,其辖下与药品、医疗器械及相关健康科技监管较为密切的部门包括药物办公室、医疗器械科、健康科技及资讯科,以及2024年6月成立的香港药物及医疗器械监督管理中心筹备办公室。

药物办公室:负责执行药物相关法例,并为卫生署辖下诊所供应及配发药物。其下设风险管理及行动科、牌照及监察科、药物评审及警戒科、药物采购及诊所服务科、药物资讯及进出口管制科和行政事务科。其中,药物评审及警戒科主要负责药剂制品注册申请、临床试验/药物测试申请评核,以及药物不良反应风险评估。

医疗器械科:负责推行医疗器械行政管理制度,并制定长远的医疗器械法定规管架构。香港目前仍主要采用医疗器械行政管理制度,部分医疗器械实行表列管理,全面法定注册制度仍在推进中。

健康科技及资讯科:负责执行《动物(实验管制)条例》及有关牌照事宜,并向人类生殖科技管理局、人体器官移植委员会提供专业支援。

香港药物及医疗器械监督管理中心筹备办公室:2024年6月成立,负责研究和规划香港药物及医疗器械监管审批制度,推动长远建立“第一层审批”的药物及医疗器械注册机构,强化香港本地审评能力。

近年来,香港卫生产品监管进入制度升级阶段,核心方向是从依赖参考监管机构审批,逐步提升本地审评能力,发展成为具有区域影响力的医疗产品监管枢纽。2024年成立的“香港药物及医疗器械监督管理中心”筹备办公室,其目标就是建立“第一层审批”药物注册机构。建立“第一层审批”药物注册机构后,香港将不再依赖其它药物监管机构,而直接根据临床试验数据在香港审批药物。此外,香港在2023年10月31日以观察员身份加入“国际医药法规协调会议”,向着成为正式成员迈进重要一步。

5.1 医药监管与准入

过去,香港新药注册多采用依赖参考国家/地区监管机构批准的路径。通常申请人需提交两个或以上参考国颁发的药品证书(Certificate of Pharmaceutical Product,CPP),作为产品已获严谨审批的上市证据,其中一张CPP一般应由原产国的药监机构签发。这一路径有助于在本地监管资源有限的情况下保障质量、安全性和有效性,但也意味着香港新药上市节奏在一定程度上受制于境外审批进度。常规注册通常需要9-12个月来完成整个注册过程,其中审评周期约为6-8个月。

目前有36个国家可以作为香港的参考国家:澳洲、奥地利、比利时、巴西、保加利亚、加拿大、中国、塞浦路斯、捷克、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、荷兰、匈牙利、爱尔兰、意大利、日本、韩国、拉脱维亚、立陶苑、卢森堡、马耳他、波兰、 葡萄牙、罗马尼亚、新加坡、斯洛伐克共和国、斯洛文尼亚、西班牙、瑞典、瑞士、英国及美国,其中巴西、中国、韩国和新加坡四个国家为最新被列入。

为提升药品可及性,并逐步强化本地药物审评能力,香港于2023年11月正式实施新药审批“1+”机制。该机制最初适用于治疗严重或罕见疾病的新药,申请人可在取得一个参考国家/地区批准并提交本地临床数据、并获本地专家认可后,申请香港注册,而不必等待两个参考国家/地区批准。这一机制意在缩短创新药在香港上市的等待时间,同时通过本地临床数据、专家审评和风险管理机制提升审批科学性。

2024年11月1日起,“1+”机制已扩展至所有新药,包括新化学或生物实体、新适应症、疫苗和先进治疗产品。这标志着香港新药审批从“特定严重/罕见疾病加速机制”进一步扩大为更系统的新药审评制度工具。香港同时采用拒绝受理、专家评审和暂停审评时限等管理安排,以提升申请质量、审评效率和监管透明度。

“1+”机制审评的总体时间线与常规路径相似,通常需要9-12月。不同的是CPP数量的要求,减少了等待参考国家批准的时间。更重要的是,“1+”机制有助强化香港药物审批能力,是香港药品监管有序迈向“第一层审批”制度的重要一步。

为提升本地药品审评能力,香港政府成立香港药物及医疗器械监督管理中心筹备办公室,负责规划适合香港的药物和医疗器械监管及审批制度、推动成立独立监管机构、加强与国家及国际监管体系接轨20。根据香港政府公布的进展,2026年底前将成立香港药物及医疗器械监督管理中心,并分阶段推行新药注册“第一层审批”,到2030年前实现全面实施21。

5.2 医疗器械监管与准入

香港医疗器械目前主要实行医疗器械行政管理制度(MDACS)下的自愿表列安排,并按风险程度将一般医疗器械分为I至IV类,将体外诊断医疗器械分为A至D类。低风险I类器械通常无需表列即可销售;II至IV类器械以及较高风险体外诊断产品可申请表列。虽然表列制度目前仍属自愿性质,但对于进入公私营医疗机构采购、提升市场认可度和支持后续法定规管衔接具有重要意义。

如果医疗器械产品已在澳大利亚、加拿大、欧盟、日本、美国、中国、新加坡和韩国这些国家上市,将有助于加快审批过程。II类、III类、IV类医疗器械的企业首先需要指定香港本地负责人,接着准备MDAS申请,由香港本地负责人向医疗仪器科递交申请,医疗仪器科进行审查。申请过程中若有问题,香港本地负责人须要两周内给出回复。医疗仪器科审查通过后,产品完成表列批准。

审批过程通常在提交申请及所有证明资料后12周内完成。医疗器械的表列批准或有条件批准有效期为5年,延续申请最晚要在到期前12周提交。

从制度趋势看,医疗器械法定规管将逐步纳入香港药物及医疗器械监督管理中心的监管职责范围。未来,香港医疗器械监管预计将从自愿表列逐步向更系统的法定规管转型。

6.卫生信息系统

香港的电子健康记录互通以“医健通”为核心。“医健通”是香港政府建设的全港性、以病人为本的电子健康纪录互通平台,于2016年正式推出;市民可授权公私营医疗服务提供者读取和上传其电子健康纪录,以促进跨机构、跨专业和跨场景的信息连续性22。截至2025年10月底,“医健通”约有629.6万名个人用户,登记的医疗服务提供者超过4,400个,医护专业人员超过62,200名。

在“医健通”已有的用户和机构基础上,香港政府于2023年推出“医健通+”5年计划,将原本以电子病历互通为主的平台,升级为兼具数据互通、服务提供和流程管理功能的综合医疗信息基建。2024年,立法会批准13.96亿港元预算,围绕“统一电子病历”、“统一治理流程”、“统一健康工具”及“统一数据平台”四个战略方向推进系统“医健通+”。

跨境医疗数据互通是香港卫生信息系统近期的重要突破。2025年12月,“医健通”跨境电子健康纪录功能扩展至全港约630万名“医健通”用户,用户可在前往20家香港以外指定医疗机构求诊前,通过“医健通”应用程序申请过去三年内存放于系统的电子健康纪录,并以二维码方式授权境外指定机构查阅23。这一安排有助于支持大湾区跨境就医、长者医疗券跨境使用和香港居民在内地医疗机构的连续照护。

远程医疗方面,医管局最早于1998年开始通过视像会议系统为少量居于安老院舍的长者提供有限度的远程视像诊疗服务。2019年的疫情使远程医疗服务在政府、医疗服务提供者和病人的支持下逐渐普及。香港特区行政长官在2022年《施政报告》中提出加强远程医疗服务。就此,医管局通过HA Go移动应用和临床管理系统逐步扩大远程诊疗、预约、缴费、药物查询、复康练习和健康管理功能。未来,远程医疗、电子病历、基层医疗网络和慢病管理工具的整合,将成为香港缓解人力短缺、提升患者体验和支持老龄化社会的重要方向。

参考文献

1 香港2021年人口普查 - 主题性报告:香港的住户收入分布,https://www.censtatd.gov.hk/tc/EIndexbySubject.html?scode=600&pcode=B1120108

2 香港政府统计处:Year-end Population for 2025,https://www.info.gov.hk/gia/general/202602/12/P2026021200283.htm

3 香港政府统计处:Hong Kong in Figures 2026 Edition,https://www.censtatd.gov.hk/en/data/stat_report/product/B1010006/att/B10100062026AN26B0100.pdf

4 香港政府统计处:Hong Kong Population Projections 2022-2046,https://www.info.gov.hk/gia/general/202308/15/P2023081500265.htm

5 香港人口年龄金字塔, https://www.populationpyramid.net/zh/%E9%A6%99%E6%B8%AF/2025/

6 香港卫生防护中心:Number of Registered Deaths by Leading Cause of Death by Sex by Age Group, 2024,https://www.chp.gov.hk/en/statistics/data/10/27/340.html

7 和经纬, 李紫琳. 全球最有效率的医疗卫生体系如何应对挑战?——香港特别行政区的医疗管理体制、医疗改革举措及对内地的启示. 中国卫生政策研究, 2018, 11(12): 68-74.

8 私营医疗机构规管,https://www.orphf.gov.hk/sc/regulatory_regime/new_licensing_scheme

9 香港医疗体制简介,https://www.gov.hk/sc/residents/health/hosp/overview.htm

10 香港医院管理局:Introduction / Hospital Authority Service Network,https://www.ha.org.hk/visitor/ha_visitor_index.asp?Content_ID=10008&Lang=ENG

11 香港卫生署:Health Facts of Hong Kong 2025 Edition,https://www.dh.gov.hk/english/statistics/statistics_hs/files/2025.pdf

12 WHO / Comparative Country Studies,https://iris.who.int/bitstream/handle/10665/379504/9789290620679-eng.pdf

13 BMC Health Services Research:Introducing voluntary private health insurance in a mixed medical economy,https://bmchealthservres.biomedcentral.com/articles/10.1186/s12913-017-2559-7

14 香港特别行政区政府新闻处:LCQ1: Manpower and Resources for Public Healthcare Services》,https://www.info.gov.hk/gia/general/202406/26/P2024062600514p.htm

15 香港医务卫生局:Hong Kong’s Domestic Health Accounts 2023/24, https://www.info.gov.hk/gia/general/202510/16/P2025101500854.htm

16 香港医务卫生局,香港本地医疗卫生总开支账目(DHA),https://www.healthbureau.gov.hk/statistics/en/dha.htm

17 医疗收费,https://www.ha.org.hk/visitor/ha_visitor_index.asp?Parent_ID=10044&Content_ID=10045&Ver=HTML

18 自愿医保计划推行3年保单数目突破100万张,https://news.rthk.hk/rthk/ch/component/k2/1665294-20220902.htm

19 香港特别行政区政府新闻处/医院管理局:Public Healthcare Fes and Charges Reform Has Officially Taken Effect,https://www.info.gov.hk/gia/general/202601/01/P2025123100724.htm

20 香港卫生署/政府新闻处,DH establishes Preparatory Office for CMPR,https://www.info.gov.hk/gia/general/202506/26/P2025062600281.htm

21 香港卫生署/政府新闻处,DH Announces Timetable for Establishing CMPR and Roadmap Towards Primary Evaluation,https://www.info.gov.hk/gia/general/202506/26/P2025062600281.htm

22 医健通官方网站,https://www.ehealth.gov.hk/en/

23 香港特别行政区政府新闻处/医务卫生局,Cross-boundary Health Record function of eHealth extended to all Hong Kong users,https://www.info.gov.hk/gia/general/202512/24/P2025122300624.htm

下期预告

往期回顾