摩根斯坦利、共60页

(一)报告核心观点梳理

1.从“地产驱动”到“运营驱动”

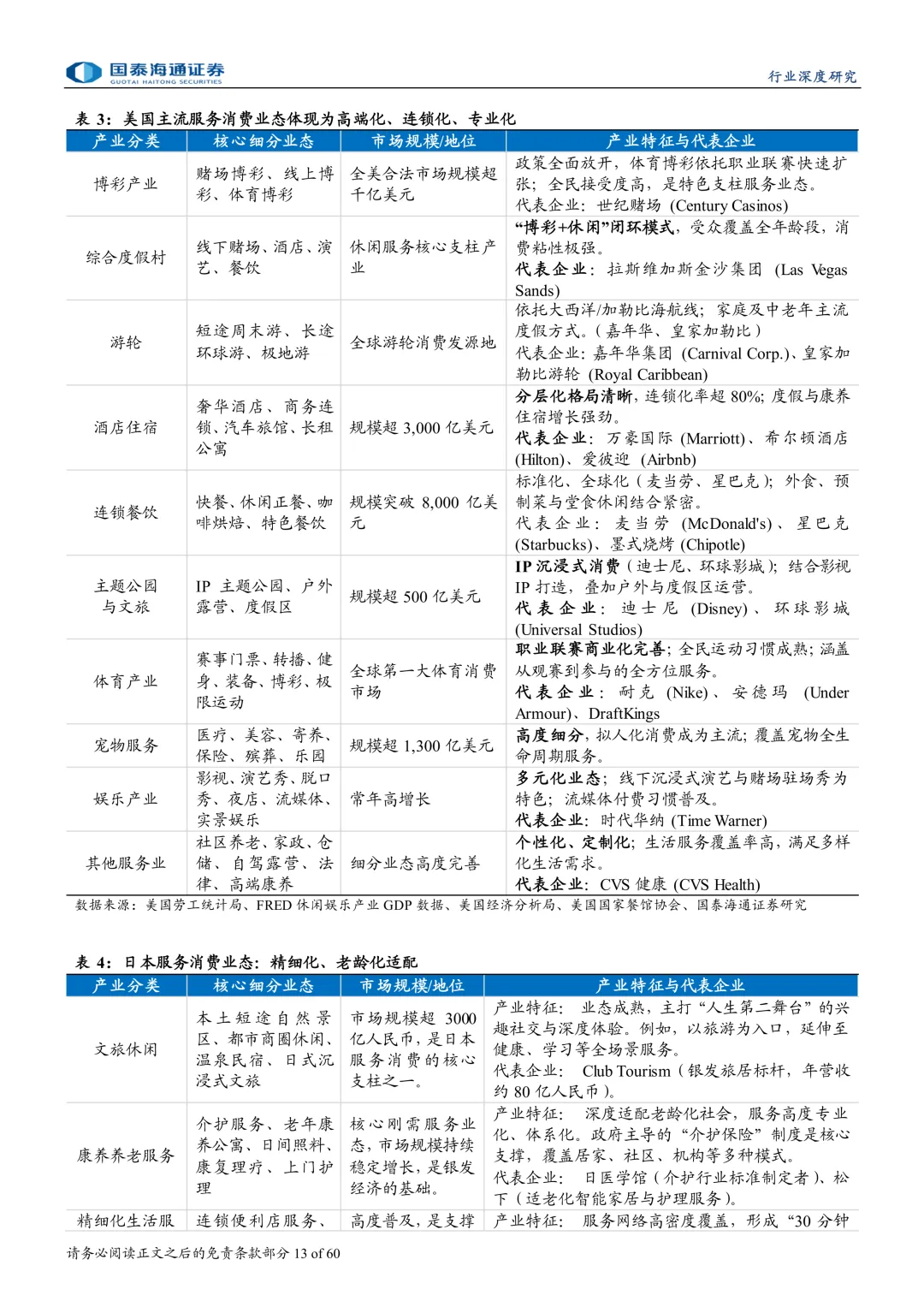

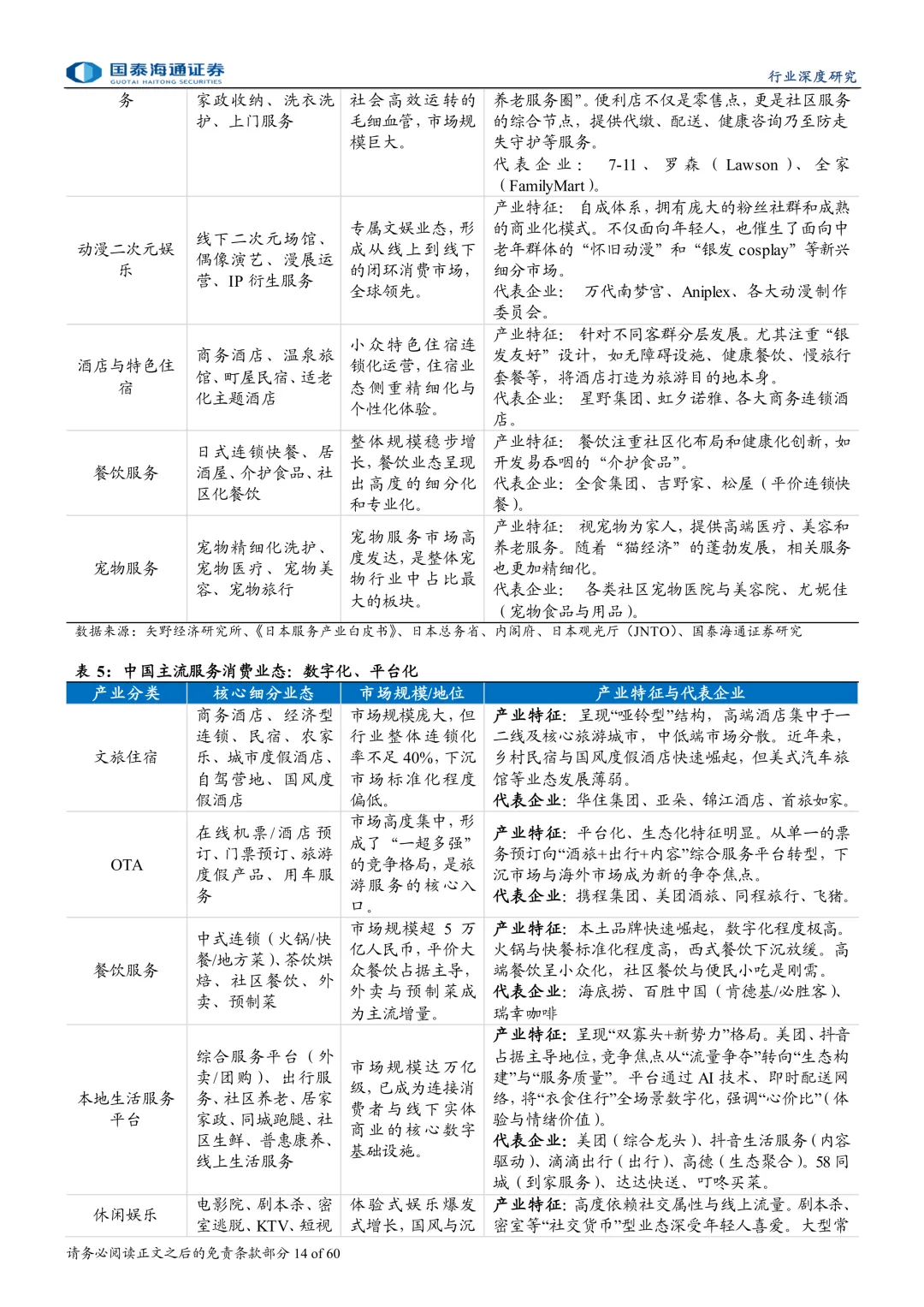

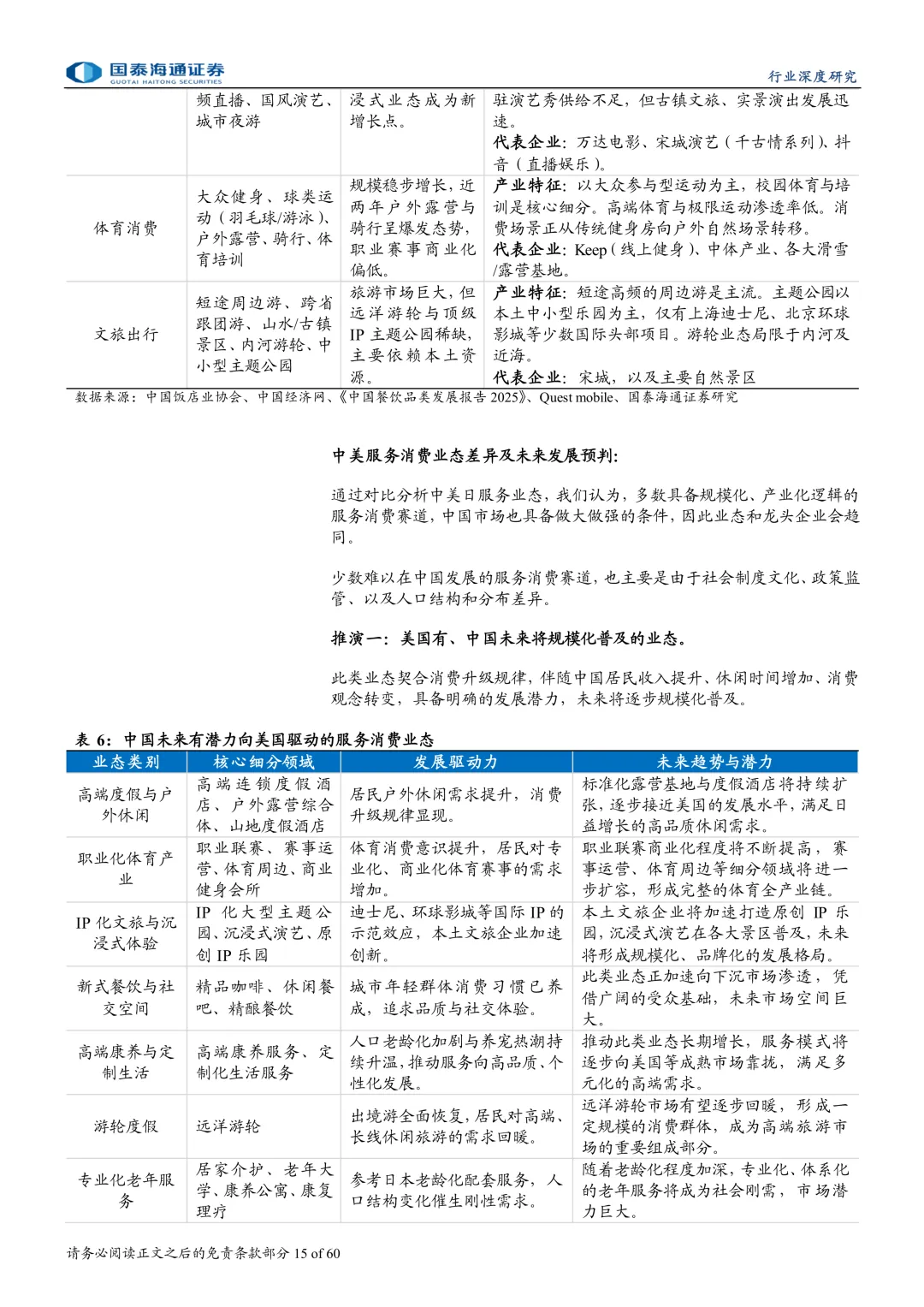

中美日三国的服务消费差异,不只是经济发展阶段的反映,更源于不同的制度选择。美国走的是“信贷福利主义+高度市场化”的路子;日本是“政府托底+市场补充”;中国则选择了“普惠托底+市场多元”的独特路径。

过去,中国服务业高度依赖地产逻辑——资产回报主要靠物业升值,而非运营效率。这也解释了为什么中国长期缺乏世界级的服务品牌。如今,这一逻辑正在被打破:政府通过普惠式托底(养老、育儿、教育、医疗)降低民生成本,同时释放闲暇时间、改善收入预期,推动服务业真正转向运营驱动和品牌驱动。

2.从“制造思维”到“消费品思维”

服务企业可以分为两类:一类是制造思维——靠规模化降本,容易陷入低价内卷;另一类是消费品思维——靠审美、价值观和差异化体验赢得溢价。

大多数中国服务企业迫于生存压力选择了前者。但泡泡玛特、亚朵等案例证明,在新兴赛道或成熟赛道中,用差异化体验切入,完全可以跳出价格战。值得注意的是,标准化并不等于同质化——效率环节可以工业化,体验环节仍可以个性化。真正的定价权,不来自标准化本身,而来自竞争格局、品牌壁垒和用户心智。

从国际对比看:美国服务业集中度高、定价能力强;日本分层清晰、性价比主导;中国则因门槛低、格局散、品牌弱,普遍缺乏定价权——这正是未来最大的提升空间。

3.从“割据”到“集中”

过去服务业“小而散”,是因为线下扩张边际成本高、管理半径有限。未来,数字化基建将成为中国服务产业的核心优势。叠加监管趋严、统一大市场建设和金融工具丰富,产业集中度将快速提升。

酒店、快餐、茶饮等标准化赛道,是整合潜力最大的领域。而服务平台(如OTA、外卖、网约车)因潮汐需求、峰值产能和强用户心智,不会重演电商分散之路,而是维持寡头稳定格局。

另外,服务品牌虽然生命周期长、用户忠诚度高,但也面临“第二曲线难”的问题——组织固化、中台难以复用,跨界创新阻力较大。

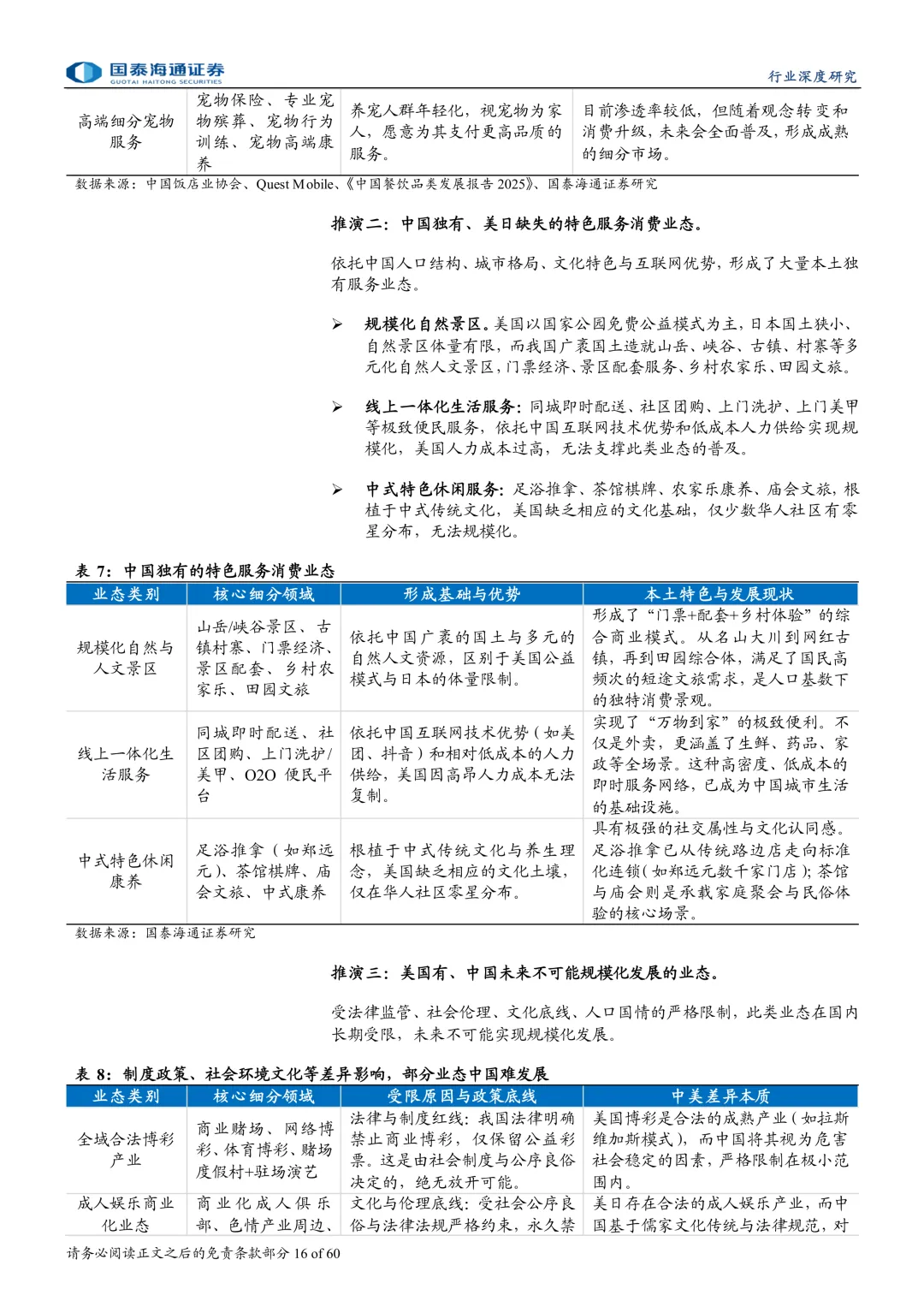

4.2035年五大核心产业机会

①国民品牌崛起

面向大众、价格亲民、品质稳定、兼具文化认同。类似麦当劳、优衣库的“国民级服务品牌”将在中国出现,重点赛道包括酒店、快餐、茶饮、咖啡、卤味、烘焙。

②消费品思维重构新赛道

宠物、潮玩IP、解压经济、轻养生、国风体验、单身悦己服务等新兴赛道,尚未被“降本逻辑”绑定,最适合用品牌化、审美化、价值观导向的方式重新定义,兼具爆发力与粘性。

③中国特色文旅体融合

不走欧美“高端职业赛事”或“极致商业化”的老路,而是聚焦大众参与、轻度融合。机会集中在大众赛事运营、职业赛事商业化、文旅体场景联动三个方向。

④服务出海与观光立国

中式餐饮、茶饮、数字平台加速全球化;入境免签政策持续加码,中国正加速打造全球旅游目的地。OTA平台和具备出海能力的服务龙头将直接受益。

⑤一老一小:社会资本的蓝海

养老走向“医养结合+社区化+数字化”;托育走向“普惠化+标准化+连锁化”。政策引导、需求刚性、市场化运营三者共振,社会资本参与空间巨大。

(二)精选报告内容示例