波音埃弗里特工厂737单通道飞机生产线

空中客车A320机身系统装配项目在天津开工

波音南卡罗莱纳工厂787梦想飞机生产线

核心速览

本研究全面剖析了波音与空客的航材供应渠道及模式,梳理其发展演变历程,分析当前供应模式特征,并对供应商管理、供应链优化、市场竞争等关键维度进行综合对比,覆盖发动机、机身结构件、航电设备等主要航材类别。

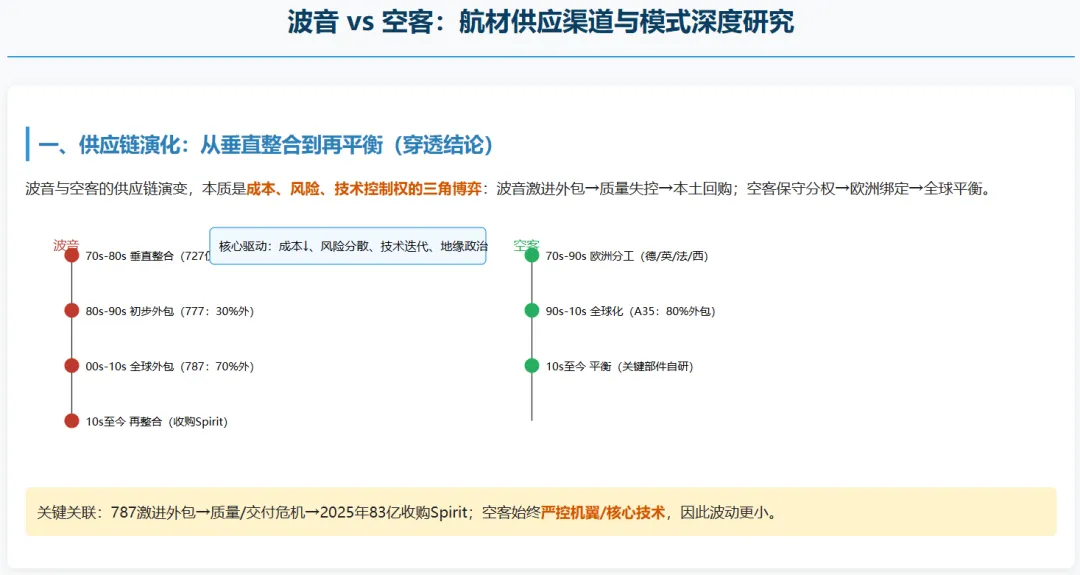

波音与空客航材供应模式发展演变

- 波音供应模式演变历程

:经历四个阶段,早期垂直整合阶段(1970年代 - 1980年代),波音727项目仅2%部分由外部供应商完成;生产外包阶段(1980年代 - 1990年代),767项目日方和意大利阿莱尼亚公司各承担15%研制费和工作量,777项目国外供应商参与份额跃升至30%;全球供应链阶段(2000年代 - 2010年代),787项目90%机体结构由供应商完成,70%由国外供应商制造,与30多家主要供应商签订合同;重新整合阶段(2010年代至今),2025年12月以83亿美元收购Spirit AeroSystems,重新掌控737机身、767/777/787主要结构的生产权。

- 空客供应模式演变历程

:呈现欧洲航空工业一体化路径,欧洲内部分工阶段(1970年代 - 1990年代),A300机身由法、德、西联合制造,发动机由英、美公司提供;全球化布局阶段(1990年代 - 2010年代),A320项目直接供应商超300家,A380项目5个最大供应商包括罗罗、赛峰等,A350 XWB项目外包比例达80%;区域化与全球化平衡阶段(2010年代至今),A350机身碳纤维由美、日、德多源供应商提供,关键机翼由空客英国布劳顿自主工厂生产。

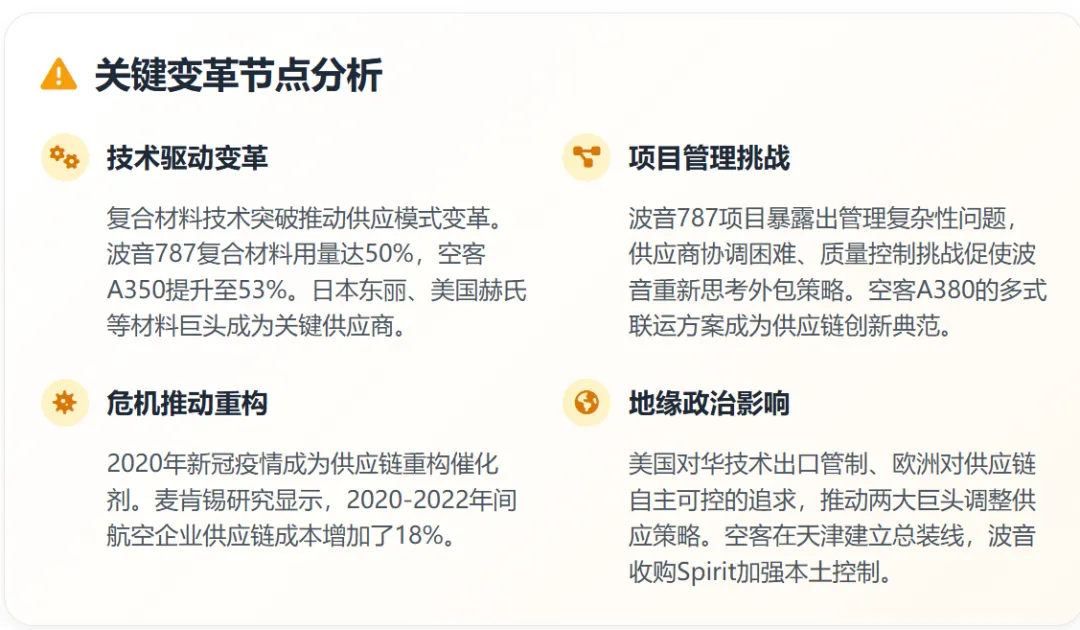

- 关键变革节点分析

:技术驱动方面,复合材料技术突破推动供应模式变革,波音787复合材料用量达50%,空客A350提升至53%;项目管理挑战方面,波音787和空客A380项目暴露供应链管理问题;危机推动重构方面,2020年新冠疫情使航空企业供应链成本2020 - 2022年间增加18%;地缘政治影响方面,美国对华技术出口管制、欧洲对供应链自主可控的追求促使两大巨头调整策略,空客在中国天津建立总装线,波音收购Spirit加强本土控制。

当前航材供应模式深度剖析

- 供应商层级结构与管理体系

:波音采用三级结构,一级供应商约50家,如Spirit AeroSystems、GE Aviation等,负责主要组件和系统,二级供应商数量众多,三级供应商提供原材料和标准件,所有供应商需通过AS9100认证及波音现场审核,涵盖200余项指标,并执行IAQG 9100系列标准和SAE AS9003要求;空客同样三级结构,一级供应商约1000多家,活跃供应商约1500家,二级供应商超1200家,占供应商基础60%,三级供应商提供原材料等,采用“战略价值 - 能力成熟度”二维矩阵分类管理供应商。

- 不同航材类别供应特点分析

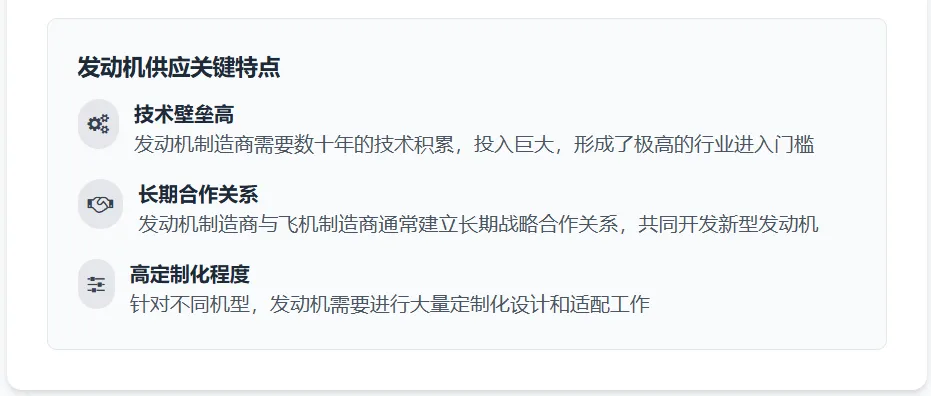

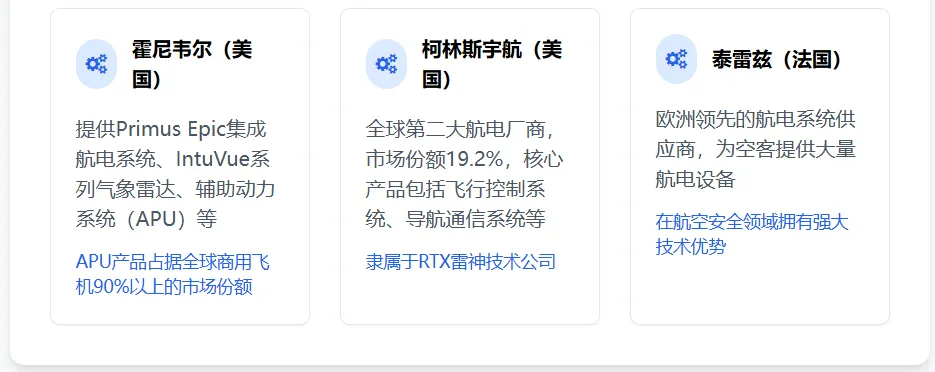

:发动机供应体系由GE Aviation、Rolls - Royce、Pratt & Whitney和CFM International主导,波音737 MAX用CFM的LEAP - 1B发动机,787可选GE的GEnx或罗罗的Trent 1000发动机等,空客A320neo可选CFM的LEAP - 1A或普惠的PW1100G发动机等,发动机制造商与飞机制造商深度技术合作;机身结构件供应中,金属结构件美国Alcoa占25%市场份额,前三名合计占35%,复合材料结构件波音787日本东丽供应占比65%,空客A350美国赫氏提供45%预浸料,主要结构件供应商有Spirit AeroSystems、Leonardo等,地域分布呈现欧洲、亚洲、美国集中特征;航电设备市场霍尼韦尔以34%占有率领先,泰雷兹和柯林斯宇航分别占22%和21%,三巨头合计占高端市场78%份额,产品向综合模块化航电(IMA)发展,霍尼韦尔Primus Epic 2.0升级包可减轻航电系统重量40%等;其他关键航材如起落架由赛峰、柯林斯、利勃海尔主导,内饰系统赛峰供应20多家中国航空公司,液压与飞控系统由派克汉尼汾等供应,APU霍尼韦尔占全球市场约65%份额。

- 供应链优化策略与创新实践

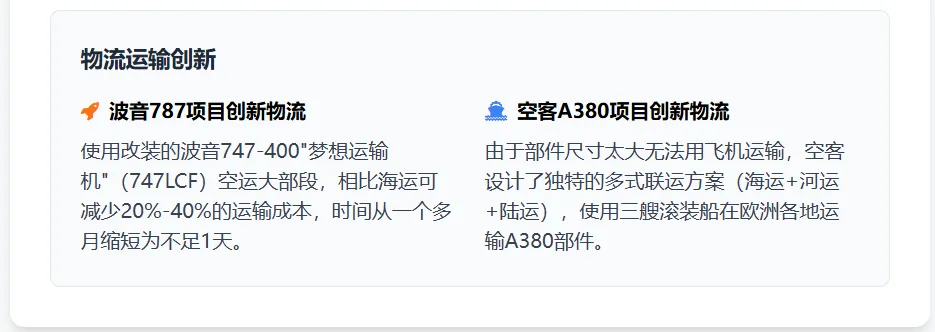

:波音将数字孪生技术作为智能化制造核心,787项目建立高精度3D扫描数字模型库,基于数字孪生的动态排程算法使总装线设备利用率从75%提升至88%,探索区块链技术用于零部件跟踪,全球拥有超80万个料箱,提供JIT、VMI等服务,通过协作供应商关系管理应对危机;空客Skywise平台连接全球1500家供应商,将交付准时率提升至92%,推行“未来工厂”战略,建立全球供应链数字化协同体系,为关键供应商部署“虚拟工厂”模型,采用模块化生产和准时化交付模式缩短生产周期30%以上,设立“供应链作战室”赋予一线团队200万美元额度应急采购自主权,平均解决零部件断供问题时间从72小时缩短至24小时;两家公司均采用精益生产和JIT模式,波音在西雅图建65000平方米备件中心等,空客在北京、新加坡设备件中心,航空公司通过联合库存管理模式缩短AOG响应时间,波音787用747LCF空运大部段减少运输成本20% - 40%,空客A380采用多式联运方案运输部件。

市场竞争格局与供应商分析

- 供应商市场集中度分析

:2024年飞机售后市场前五家公司合计占63.6%份额,航空零部件制造市场GE航空占约17%份额,航空材料市场美国Alcoa占25%,前三名合计占35%,起落架市场前五大企业2024年合计占63.1%,内饰市场赛峰2023年营收188.7亿元,市占率33.5%,航电系统三巨头合计占高端市场78%份额,Tier 1供应商被国际巨头垄断,空客约1200多家二级供应商面临产能压力,约70%关键钛合金和复合材料预浸料产能集中在少数供应商手中。 - 供应商议价能力评估

:高议价能力供应商包括发动机制造商(推进系统占飞机总生产成本约25%)、专业系统供应商(航电系统毛利率超20%)、关键材料供应商(如日本东丽供应波音787碳纤维占比65%);中等议价能力供应商有大型结构件制造商、区域性供应商;低议价能力供应商包括标准件和通用部件供应商、小型专业化供应商,但关键部件缺失可能导致生产线停滞。 - 新兴供应商崛起与市场变化

:中国供应商在商用飞机结构件市场占有率从2018年35%提升至2023年48%,中航材集团T800级碳纤维通过空客认证,2025年空客A320系列35%碳纤维复材部件中国本土采购;印度航空航天制造业快速发展,波音从印度年采购额从10年前2.5亿美元增至超10亿美元,空客宣布2030年从印度采购20亿美元零部件,主要供应商有Dynamatic Technologies、Aequs等;墨西哥2023年航空产品出口增长224.6%,韩国、巴西等也有较强实力,技术创新型企业通过3D打印等技术进入供应链。

波音与空客供应模式对比分析

- 供应商选择与管理策略对比

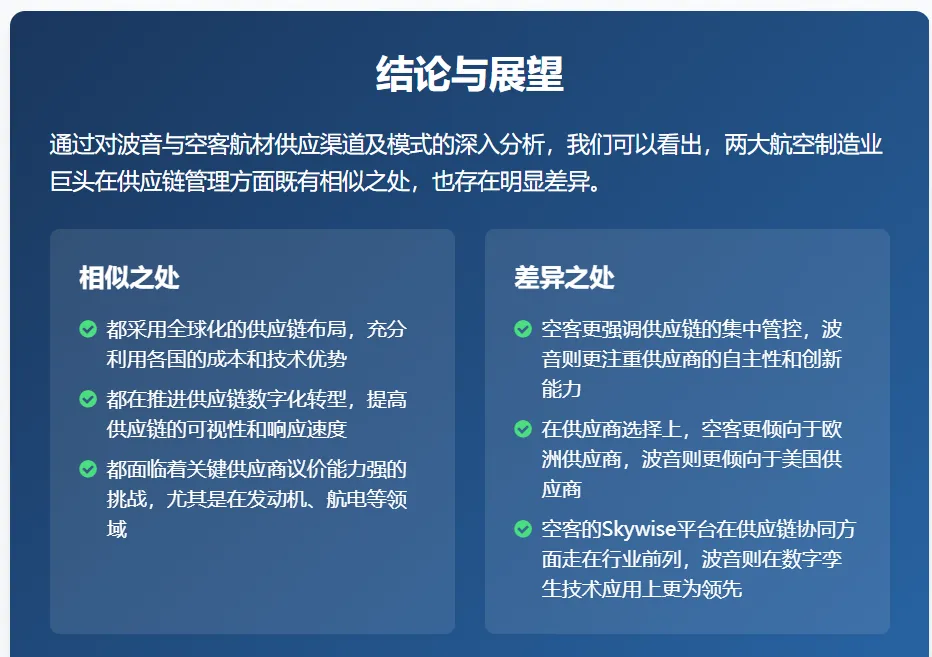

:波音更注重技术能力和成本效益,基于市场竞争原则选择供应商,采用分散管理模式,通过一级供应商管理下级供应商;空客强调战略价值和长期合作,采用二维矩阵分类管理供应商,集中协同管理,为关键供应商部署“虚拟工厂”模型,空客要求二级以上供应商必须通过AS9100D认证,更强调环保和社会责任。 - 风险分担与合作关系对比

:波音在787项目中让供应商承担70%研制任务及部分研发成本和市场风险,采用市场化契约关系,技术转移相对开放;空客A380项目供应商出资占总研制成本20%,更注重长期战略联盟关系,技术转移较谨慎,保持核心技术控制。 - 供应链布局与地缘政治考量对比

:波音供应商57.44%来自美国,在中国有35家以上直接供应商,采购额约43.4亿美元,采取“本土化回调”策略收购Spirit;空客供应商近3800家,欧洲供应商占重要地位,通过全球生产基地实现区域化布局,采取“深度全球化”策略,中国天津总装线80%机翼由中航西飞供应。 - 技术创新与数字化转型对比

:波音重点在智能制造和供应链可视化,将数字孪生技术应用于全流程,发展区块链技术用于零部件追溯;空客注重生态系统建设和数据分析,Skywise平台是连接多方的生态系统,通过AI算法实现需求预测等,空客更注重自主创新和内部能力建设,布局可持续航空技术。

总体结论

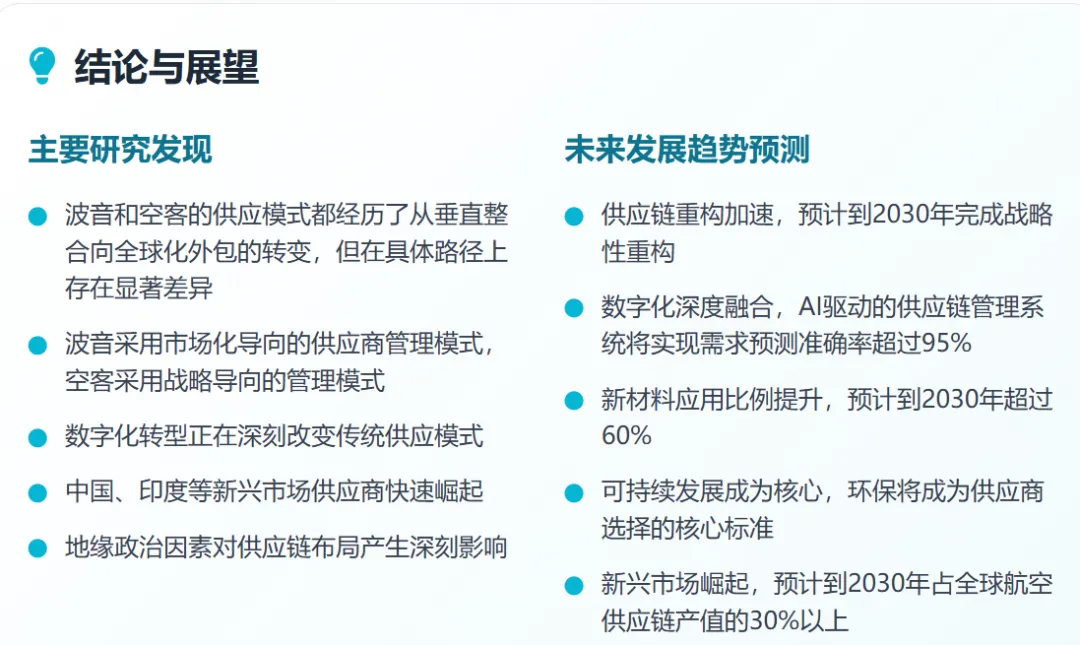

- 主要研究发现

:波音和空客供应模式均从垂直整合向全球化外包转变,波音787外包70%研制任务,空客相对保守,近年波音收购Spirit加强控制,空客通过多源采购和区域化布局提升韧性;波音采用市场化供应商管理,空客强调战略合作和风险共担;数字化转型深刻改变供应模式,复合材料等新技术重塑供应商格局,技术壁垒高的供应商议价能力增强;新兴市场供应商崛起,2023年中国结构件市场占有率达48%,印度航空制造业增长近8倍,带来质量控制等挑战;地缘政治影响供应链安全,波音本土化回调,空客深度全球化。 - 未来发展趋势预测

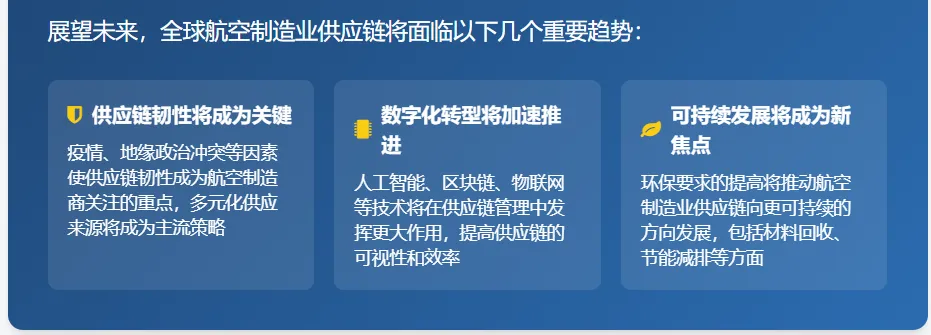

:到2030年,两家公司完成供应链重构,波音自主生产比例提升至40 - 45%,空客优化全球布局;数字化深度融合,数字孪生覆盖全生命周期,AI需求预测准确率超95%,区块链广泛应用;复合材料在飞机结构中应用比例超60%,材料供应商向解决方案提供商转型;可持续发展成为供应商选择核心标准,超50%一级供应商获环境管理体系认证;新兴市场供应商占全球供应链产值30%以上,技术合作模式创新,形成紧密创新联盟。

- 对行业参与者的建议

:飞机制造商应优化供应商结构,加强数字化能力建设,构建可持续供应链,深化与新兴市场合作;供应商需提升技术创新能力,加强质量管理,推进数字化转型,拓展国际市场;投资者关注供应链重构、ESG投资、新兴市场及技术变革带来的机会。

笔者编制了详细主机厂航材供应链体系研究报告,有需要的点赞后邮件免费索取。

?️ 关注「适航与维修」

国内最专业的航空维修工程知识平台 邮件Certification2025@126.com领取独家资料包