? 财报深度分析报告

基于《张新民·财报掘金实操手册》分析框架

公司:中国平安 (601318)报告期:2026年一季报同比:2025年一季报环比:2025年Q4(推算单季)当前股价:56.78元

数据说明:本报告环比分析使用的"2025年Q4"数据为推算单季数据(2025年报全年数据 - 2025年三季报前9个月数据),用于与2026年Q1单季数据进行有意义的环比对比。

保险企业分析说明:中国平安为综合金融保险集团,本报告采用保险业专用"三差分析法"进行分析,重点关注死差(承保利润)、费差(费用控制)、利差(投资收益)三大利润来源。

红利核心模块: 复利价值(股息率相关)

近5年静态股息率

| 4.721% | ||||

| 5.149% | ||||

| 6.030% | ||||

| 4.843% | ||||

| 3.947% |

动态股息率 = 当前分析年度的上一年度每股股利 / 当期不复权收盘价 = 2.70 / 56.78 = 4.754%

近三年平均股利支付率 = (50.207% + 35.615% + 37.109%) / 3 = 40.945%

近5年股息率走势

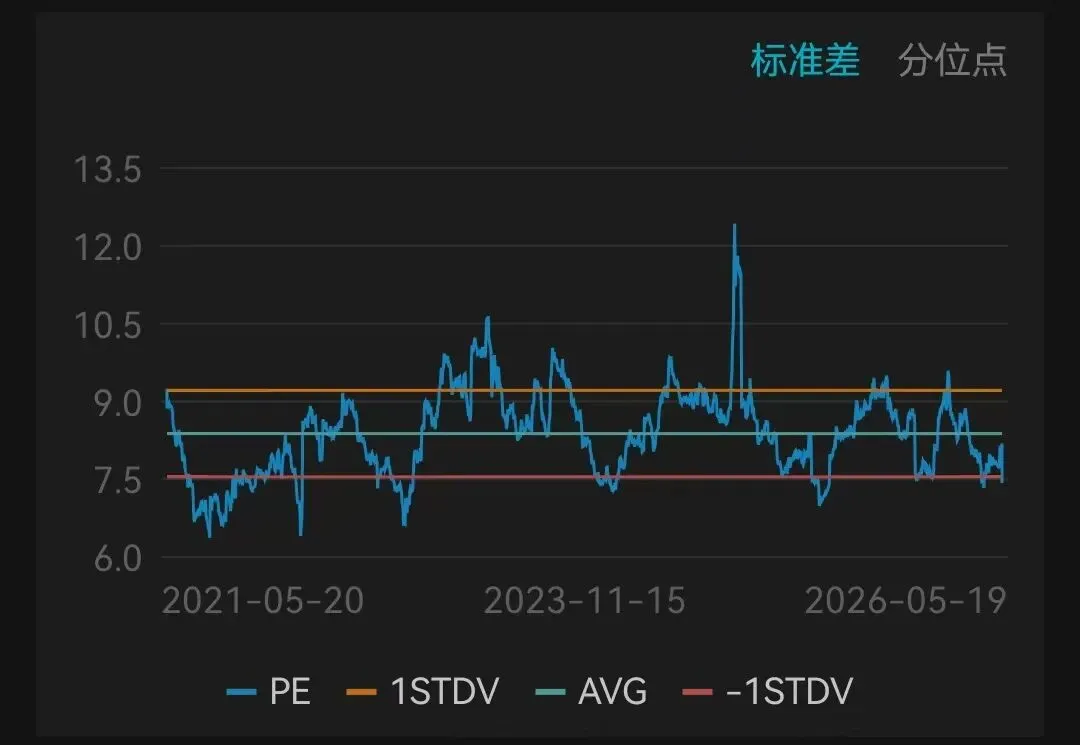

近5年PE波动走势

分析结论:中国平安保持了稳定的分红政策,动态股息率达到4.754%,高于银行定期存款利率,具备较强的现金分红能力。近三年平均股利支付率约40.95%,处于稳健区间。当前PE已处于历史底部, 性价比?????

模块一:利润表"三差分析法"(保险业专用)

核心心法:剥离投资噪音,还原保险主业的"死差、费差、利差"真实盈利模型。

1. 保费增长与结构(市场规模)

| 同比+0.52% | ||||

| 同比-6.18% |

分析结论:已赚保费同比微增0.52%,环比微增0.39%,保费增长趋于平稳。营业总收入同比-6.18%(投资端公允价值损失拖累),但环比+0.39%(单季口径)显示收入规模基本稳定。

2. 承保盈利能力(核心利润)

赔付率 = 赔付支出 / 已赚保费费用率 = 业务及管理费 / 营业总收入综合成本率(模拟) = 赔付率 + 费用率

| 同比+0.02% | ||||

| 同比+0.52% | ||||

| 赔付率 | 79.53% | 同比-0.40pp | ||

| 同比+0.14% | ||||

| 同比-6.18% | ||||

| 费用率 | 9.14% | 同比+0.58pp | ||

| 综合成本率 | 88.67% | 同比+0.18pp |

分析结论:综合成本率88.67% < 100%,主业承保赚钱。同比维度:赔付率改善(-0.40pp)但费用率上升(+0.58pp),综合成本率微升0.18pp。环比维度:赔付率大幅下降(-2.46pp)且费用率下降(-1.15pp),综合成本率改善3.61pp,承保盈利能力显著增强。

3. 投资端表现(利润放大器)

总投资收益 = 投资收益 + 公允价值变动损益 + 汇兑收益

| 同比+38.02% | ||||

| -499.520亿元 | 亏损扩大129% | |||

| 同比-19.40% | ||||

| 总投资收益 | -88.520亿元 | 80.720亿元 | -68.550亿元 | 同比由正转负 |

⚠️ 投资端风险提示

2026Q1总投资收益为-88.52亿元,同比由正转负(去年同期+80.72亿),环比亏损扩大29.13%(上季-68.55亿)。公允价值变动损失虽有收窄(环比-14.47%),但投资收益大幅下降(环比-20.58%)拖累了投资端表现。需结合当前市场利率环境(2026年低利率背景),关注其固收类资产配置的稳健性。

4. 利润含金量(股息之源)

| 同比-1.16% | ||||

| 同比-7.38% | ||||

| 同比-7.14% |

分析结论:归母净利润同比-7.38%(受投资端拖累),但环比大幅增长(2025Q4仅19.22亿,2026Q1达250.22亿)。2025Q4单季利润偏低主要受公允价值变动巨额损失(-584亿)影响,2026Q1虽然投资端仍亏损,但承保端改善显著,带动利润环比大幅回升。需重点关注"归母营运利润"(平安特有指标,剔除短期投资波动)是否保持正增长,这是保险股维持高分红的基石。

模块二:现金流量表"四步分析法"(看日子)

核心心法:造血能力决定生存,输血能力决定扩张。

1. 造血能力分析(经营活动现金流)

| 同比-0.64% | ||||

| +22.76% | ||||

| 经营活动现金净额 | 1310.640亿元 | 2432.210亿元 | 3184.850亿元 | 同比-46.10% |

分析结论:经营活动现金流净额1310.64亿元,虽同比下降46.10%、环比下降58.85%,但仍保持强劲正向流入。环比大幅下降主要因流出大幅增加(+126.60%),可能与Q1集中支付赔款和经营支出有关。保险主业造血能力依然稳健。

2. 投资扩张意图(投资现金流)

| 同比+1.99% | ||||

| -0.49% | ||||

| 投资活动现金净额 | -1229.340亿元 | -1451.120亿元 | -1131.070亿元 | 净流出减少15.28% |

分析结论:投资活动现金流净流出1229.34亿元,环比净流出扩大8.78%。投资支付10017.31亿元远大于收回投资8252.42亿元,显示公司在持续扩大投资配置。购建固定资产支出仅13.92亿元,符合保险公司金融资产配置特性。

3. 输血来源分析(筹资现金流)

| 同比-23.83% | ||||

| -25.05% | ||||

| 筹资活动现金净额 | -588.110亿元 | -823.730亿元 | -551.260亿元 | 净流出减少28.60% |

分析结论:筹资活动现金流净流出588.11亿元,同比净流出减少28.60%(去杠杆成效),环比净流出扩大6.68%。发行债券1602.04亿元,偿还债务1841.95亿元,整体债务规模略有收缩。

4. 资金去向与持久性

| -519.770亿元 | 1711.790亿元 | ||

| 5982.470亿元 | |||

分析结论:整体现金净流出519.77亿元,同比(+157.36亿)和环比(+1711.79亿)均转为净流出。但期末现金余额仍高达5982.47亿元,资金储备充足,不存在"借新还旧"或"借钱发工资"的恶性循环。

模块三:资产负债表"四步分析法"(看底子)

核心心法:透过资产看资源结构,透过负债看动力机制。

1. 扩张速度分析(资产规模)

| 同比+7.49% | ||||

| 同比+7.53% | ||||

| 同比+7.11% |

分析结论:总资产同比增长7.49%,环比增长1.95%,企业处于稳健扩张期,资产配置规模持续扩大。

2. 扩张资源来源(负债 vs 权益)

资产增加额 = 14169.950 - 13183.130 = 986.820亿元负债增加额 = 12735.660 - 11844.010 = 891.650亿元权益增加额 = 1434.290 - 1339.120 = 95.170亿元负债贡献占比 = 891.650 / 986.820 = 90.36%权益贡献占比 = 95.170 / 986.820 = 9.64%

分析结论:资产扩张主要来源于负债增加(占比90.36%),权益增长贡献有限(占比9.64%)。这是保险公司高杠杆经营的典型特征。

3. 负债结构定性(烧钱 vs 挣钱)

| 金融性负债(付息类) | ||

| 经营性负债(无息类) | ||

资产负债率 = 负债合计 / 资产总计 = 12735.660 / 14169.950 = 89.89%

说明:合同负债(保险准备金)54881.63亿元是最大负债项,这是保险公司的核心经营性负债,代表客户的保费沉淀,属于"挣钱型"负债。资产负债率89.89%处于保险行业正常水平。

4. 核心原动力分析(未分配利润)

| +700.810亿元 | |||

| 未分配利润增加占比 | 700.810 / 986.820 | 71.02% |

分析结论:未分配利润增加占总资产增加额的71.02%,说明资产增长主要由"利润积累"驱动,具备核心竞争力和可持续性。这是优质企业的核心标志。

模块四:前10大流通股东"四步分析法"

核心心法:透过东家, 看市场主力的行为模式。

股东背景分析:中国平安为混合所有制企业,股权结构多元化。主要股东包括国有资本、外资及社会资本,无单一控股股东。证金公司、社保基金、保险资金等长期资金通常为其重要股东,体现市场对公司的长期信心。

分析结论:混合所有制结构,股东成分多元,既有国资背景的长期资金,也有市场化机构投资者。股东结构稳定,倾向于长期持有而非短期炒作,有利于公司治理的持续性和分红政策的稳定性。

? 综合总结

本次分析重点数据列表

| +0.18pp | -3.61pp | |||

| -0.40pp | -2.46pp | |||

| +0.58pp | -1.15pp | |||

| +0.52% | +0.39% | |||

| 由正转负 | 亏损扩大29% | |||

| -7.38% | +1201.87% | |||

| -46.10% | -58.85% | |||

| +7.49% | +1.95% | |||

| 行业正常 | 基本持平 | |||

| 具备吸引力 | - |

企业画像:"承保改善、投资承压的金融巨轮" —— 保险主业承保盈利能力环比显著改善(综合成本率-3.61pp),归母净利润环比大幅增长1200%+。但同比维度,投资端公允价值变动损失拖累净利润下降7.38%。资产规模稳健扩张,现金流充裕,分红政策稳定。

⚠️ 风险提示

- 投资端波动风险:

2026Q1总投资收益-88.52亿元,同比由正转负,环比亏损扩大29%。公允价值变动损失和投资收益下降双杀,在低利率环境下,固收类资产收益率可能继续承压。 - 经营现金流下降风险:

经营活动现金流净额同比下降46.10%、环比下降58.85%,虽仍保持正向流入,但需关注持续下降趋势。 - 费用率上升风险:

费用率同比上升0.58个百分点至9.14%,虽环比改善,但需关注同比上升趋势的持续性。

? 关注重点

- 营运利润增长:

重点关注平安特有的"归母营运利润"指标,剔除短期投资波动后的主业盈利是否保持正增长。 - 投资端修复:

关注后续季度公允价值变动是否企稳回升,以及投资收益的改善情况。 - 新业务价值(NBV):

关注保费增长的质量和结构,高价值率产品占比是否提升。 - 现金流趋势:

关注经营现金流净额同比和环比双降的持续性,是否存在季节性因素。

报告生成时间:2026-05-19 | 数据来源:中国平安2026年一季报、2025年一季报、2025年年报、2025年三季报

分析框架:《张新民·财报掘金实操手册》 | 单位:亿元(除特别注明外)

免责声明:本报告基于公开财务数据进行分析,不构成投资建议。投资者应独立判断并承担相应风险。