5月19日市场整体呈现技术性调整态势。由于美债收益率在创新高,且科技巨头财报已陆续发布完毕,市场正陷入短暂的“信息真空期”。多头情绪偏向谨慎,全美金融市场的目光已悉数聚焦于次日盘后即将公布的英伟达一季报。

美股三大指数收盘表现 (2026-05-19)

| 指数名称 | 收盘点位 | 涨跌幅 | 一句话总结 |

| 道指 | 49,363.88 | -0.6% | 市场缺乏明确宏观驱动,资金在关键财报前以防守观望为主。 |

| 纳指 | 25,870.71 | -0.84% | 科技巨头压轴财报前夕,板块在近期大涨后出现正常的短期技术性回吐。 |

| 标普 500 | 7,353.61 | -0.67% | 指数日线级别跌破5日与10日均线,短期步入横盘震荡调整形态。 |

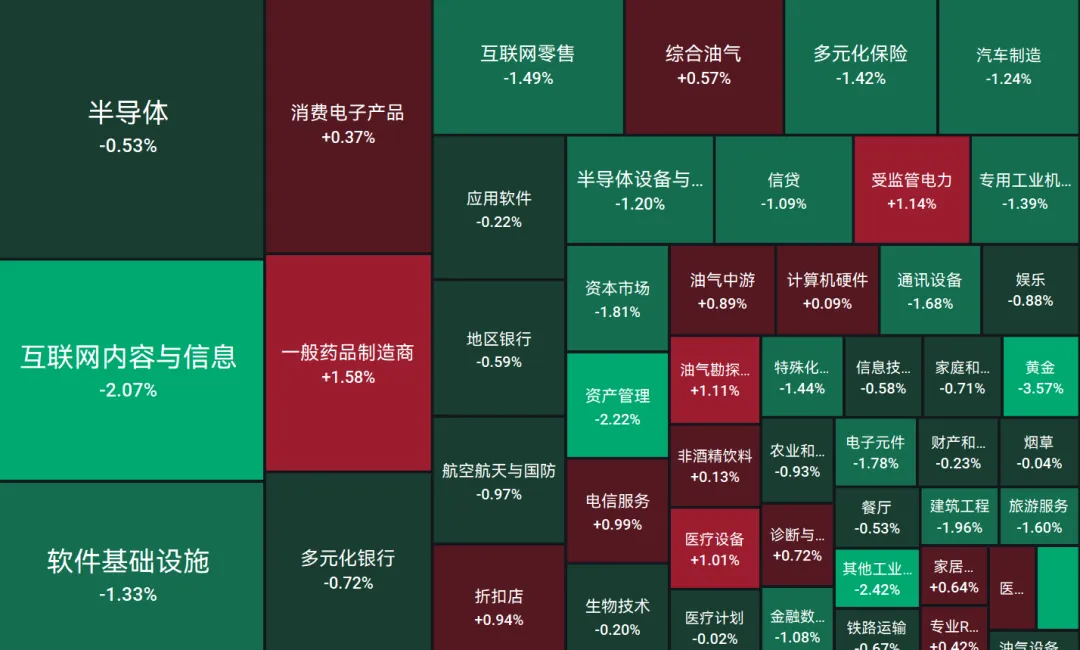

半导体硬件软件都有回调,资金避险流入了医疗板块:

市场主要信息汇总

| 核心维度 | 关键内容总结 |

| 宏观宏观与地缘 | 地缘政治脱敏与关税摩擦: 中东局势方面,特朗普与万斯虽再次释放对伊空袭、以战促谈的强硬信号,但市场对地缘不确定性已出现超一个月以上的钝化脱敏,短期仅引发局部避险情绪。 中美贸易谈判层面,美方贝森特明确表态不会延长11月到期的修战协议,今年后续仍有两次关键会晤。 |

| 货币政策与债市 | 降息预期清零,无风险利率上行积累中期压力: 经济数据与地缘通胀前景不支持盲目降息,芝商所期权工具显示年内再次降息的概率已基本归零。 30年期美债收益率攀升至5.178%高位,市场正在对无风险利率进行重新定价。花旗表示交易员已将30年期美债收益率的下一个关键整数位锁定在 5.5%。美联储首次利率会议定于 6月中旬 举行。此外,巴莱克银行统计显示自1930年以来新任美联储主席上任初期股市平均走低,鹰派暴约上台带来的货币政策不确定性,正成为多头中期的隐性压力。 |

| 行业板块情况 | 明星权重股绑架大盘: 标普前十大权重股已占据约40%的指数权重,市场集中度过高。这种“赢家通吃”的格局意味着一旦龙头股掉头,大盘调整将极其剧烈,但也决定了资金配置必须紧抱明星股或大盘指数。 比特币价格持续走低,再次跌破 8万美金 整数大关。前期上涨纯靠杠杆与空头回补驱动,现货需求虚弱且遭韩国资金抛弃。 |

| 个股情况(英伟达) | 绝对核心(英伟达 NVDA): 压轴一季报引发跨式期权双向对赌,市场定价其财报后的市值波动空间高达3500亿美元(约6.3% - 6.5%)。受益于四大云巨头高企的资本开支,数据中心AI芯片需求依然极度旺盛,一季度营收市场普遍预期在791亿至800亿美元之间,非GAAP净利润预期同比大增82%。 |

| 个股情况(其他) | 谷歌 (GOOGL): I/O大会推出Gemini 3.5 Flash与Pro版本,其中Flash版本实现4倍速度提升,Pro版本在Agent代理能力上号称可独立承担项目,搜索功能迎来25年来最大更新。黑石出资 数十亿美金 股权资本,联合杠杆融资金额总规模可能高达 250亿美金。其目标是在 2027年 交付 500兆瓦(MW) 的算力。但市场反应一般。 Circle (CRCL): 尽管Clarity法案在参议院银行委员会获得通过,但股价利好出尽、逆势大跌。核心原因在于其商业模式虚弱,高度依赖8月与Coinbase的分成协议谈判,且内部人近期持续套现,不确定性极高。 SpaceX / 特斯拉 (TSLA): 市场传言SpaceX可能面临上市,作为同属马斯克的概念股,超级巨无霸上市15天后即可加入指数,届时被动基金腾挪仓位必将分流特斯拉及大盘的存量资金。 |

当下的美股局势,技术面上的连续三连阴和短期均线破位,透露出市场在面临英伟达“命运宣判”前的紧绷与恐慌情绪。地缘政治的嘴仗虽已无法轻易激起千层浪,但美债收益率的悄然走高和降息预期的彻底冰封,正在从估值底层对高位科技股施加真正的重力。