各位朋友们,今天给大家带来摩根士丹利 5 月 18 日刚出炉的百度 Q1 财报深度研报!

这篇研报直接点破百度现在的核心逻辑 ——广告在拖后腿,但 AI 云在疯狂领跑,百度已经从搜索巨头彻底变成 AI 算力龙头,看懂这篇,你就懂百度现在到底值不值得拿!

先给大家定调:大摩维持百度 “与大盘持平” 评级,目标价 135 美元,当前股价基本到位,但 AI 业务的爆发已经完全超出机构预期。表面是中性评级,实则暗地看好百度的 AI 转型,这就是外资投行的典型话术,咱们普通投资者一定要看懂背后的潜台词!

一、财报核心数据:总营收微降,AI 业务全面爆发

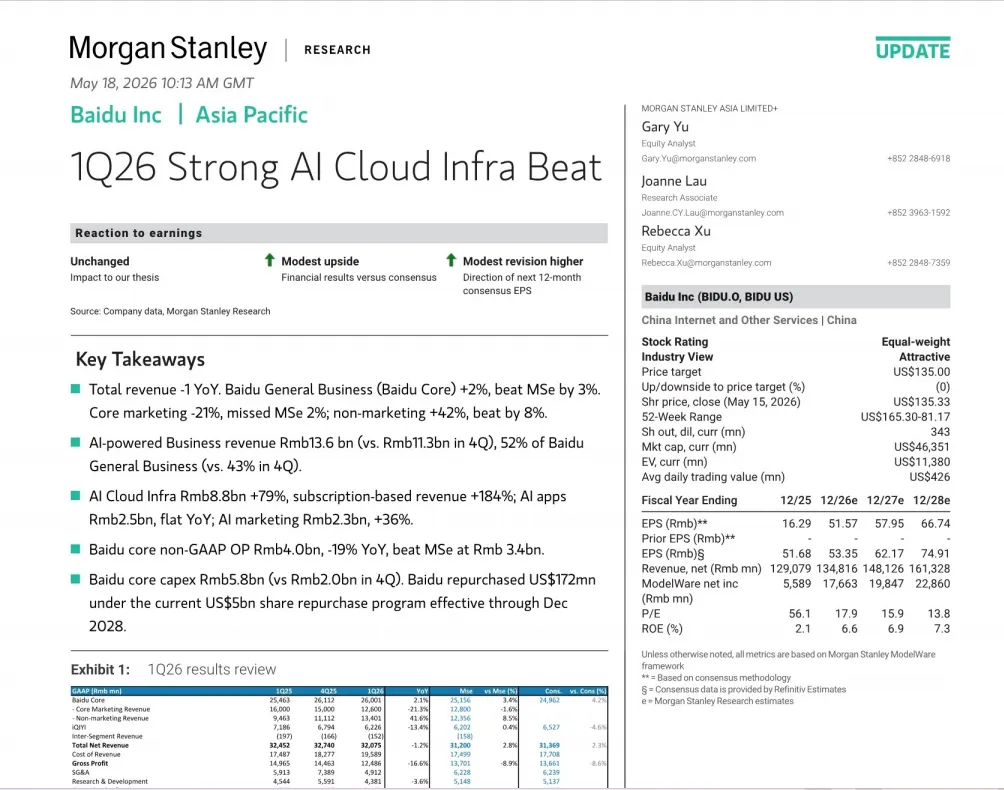

百度 Q1 总营收 320.75 亿元,同比微降 1.2%,看起来一般,但拆分后全是惊喜:

百度核心业务营收 260.01 亿元,同比增长 2.1%,超出大摩预期 3.4%; 核心营销收入 126 亿元,同比下滑 21.3%,传统广告业务持续承压; - 非营销收入 134.01 亿元,同比暴涨 41.6%,超出预期 8.5%

,这才是百度的真增长!

最炸裂的是AI 业务:AI 驱动业务收入 136 亿元,占百度核心业务的52%,首次过半!其中AI 云基础设施收入 88 亿元,同比狂增 79%,订阅收入更是暴涨 184%;AI 营销收入 23 亿元,增长 36%。AI 应用收入 25 亿元,同比持平,增速放缓。

利润层面,百度核心非美国通用会计准则运营利润 40 亿元,同比下降 19%,但超出大摩预期 17.8%,成本控制超预期。资本开支 58 亿元,环比大幅增加,全部投向 AI 算力建设,同时启动 50 亿美元股票回购,Q1 已回购 1.72 亿美元,真金白银回馈股东。

二、大摩核心观点:AI 云超预期,成百度增长第一曲线

摩根士丹利直接点明:百度 Q1 最大亮点就是 AI 云基础设施业绩大超预期,这是支撑百度估值的核心逻辑!

- 算力需求爆发,百度踩中风口

大模型训练、企业上云需求暴涨,百度智能云凭借全栈 AI 能力,成为国内 AI 算力核心供应商。GPU 云收入暴涨 184%,自研昆仑芯完成万卡集群交付,支撑文心大模型训练,硬件 + 算法 + 云服务全产业链打通,壁垒极高。 - 业务结构彻底重塑,告别依赖广告

以前百度靠广告吃饭,现在 AI 业务占比过半,从互联网广告公司转型为 AI 科技公司,估值逻辑完全变了!广告业务下滑影响被 AI 业务完全对冲,未来增长不靠流量,靠算力和技术。 - 资本开支 + 回购,长期价值明确

大幅增加资本开支,说明百度坚定押注 AI 长期发展;大额股票回购,体现管理层对未来信心,资金面 + 基本面双重支撑。

三、风险提示:广告疲软、竞争加剧,大摩中性评级原因

大摩不给 “增持”,主要有三大顾虑:

传统搜索广告持续下滑,短期难以修复; 云服务市场竞争激烈,阿里、腾讯强势挤压,费用投入增加; AI 应用商业化不及预期,个人端产品变现速度慢。

四、大 V 总结:百度的未来,看 AI 不看广告

最后给大家划重点:

- 基本面反转

:AI 业务占比过半,增长强劲,彻底对冲广告下滑,业绩底已出现; - 赛道优质

:AI 云、大模型、算力芯片,全是当前最热门赛道,百度卡位精准; - 资金认可

:机构上调业绩预期,股票回购启动,资金面持续向好; - 评级中性

:不是不看好,是当前股价已反映预期,等待 AI 应用爆发再上看空间。

简单说:百度现在是 “低风险、稳增长、高潜力” 的 AI 核心标的,短期股价震荡,长期看 AI 业务持续兑现,就是最大的上涨动力!摩根士丹利看似中性,实则认可百度的 AI 转型逻辑,这就是外资的 “口头谨慎、身体诚实”。