注射器是一种通过活塞推拉实现液体抽取与注射的基础医疗器械,由针筒、活塞、推杆、针头四大核心部件组成,是全球使用量最大、应用最广泛的一次性医疗器械之一,主要运用于实现药物皮下/肌肉/静脉注射、液体抽取、疫苗接种等医疗操作。

注射器市场分析

中国出口趋势分析

2025年中国注射器出口总规模9.048亿美元,同比增长7.34%,整体呈现“稳健增长、结构分化”的态势。市场呈现两大核心特征:头部集中度极高,美国单一市场贡献近三成份额,是绝对的基本盘;增长动力高度集中,前两大增长国贡献了超70%的总增量,新兴市场爆发式增长与传统市场停滞并存。

图源:环球慧思智能贸易终端系统

美国以绝对优势稳居第一大采购国,采购额是第二名俄罗斯的4.26倍,但未出现在增长前10榜单中,说明其基础需求已趋于饱和,增长进入瓶颈期。该市场的核心价值在于稳定的订单量和较高的产品溢价,是企业利润的主要来源。

俄罗斯同时拿下“第二大采购国”和“第一大增长国”双头衔,采购额6199万美元,同比增长90.42%,单国贡献了全行业47.6% 的总增长(2944万美元 /6186万美元)。地缘政治因素导致其供应链重构,对中国注射器的依赖度大幅提升,是当前最具战略价值的市场。

阿尔及利亚以2975万美元采购额位居第三,同比增长98.12%,贡献了全行业23.8%的总增长。作为非洲最大的医疗市场之一,其公共卫生体系建设加速,对一次性医疗器械需求爆发,是开拓非洲市场的桥头堡。全球各区域市场表现差异显著,呈现出明显的“东强西弱、南快北稳”格局。

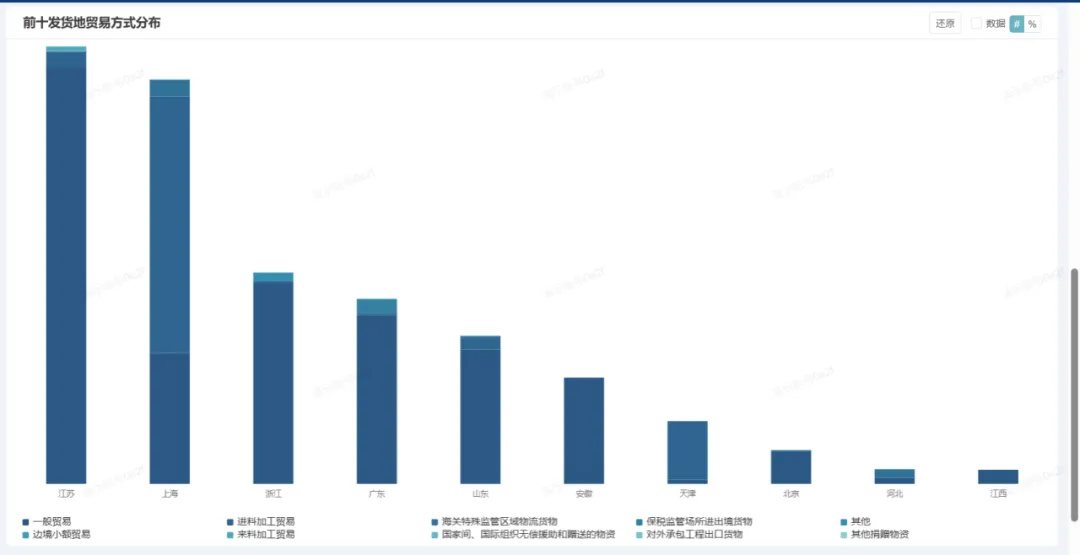

中国出口发货地分析

中国注射器产业已经形成了从原材料、零部件到成品制造的完整自主产业链,具备极强的内生发展能力和抗风险能力,不再依赖进口料件进行代加工,也不是单纯的“世界工厂”,而是真正的“全球供应商”。

图源:环球慧思智能贸易终端系统

各主要发货地因产业基础、经济结构和地理位置不同,贸易方式呈现出明显的区域分化特征,可划分为三大类型:

第一类:纯一般贸易主导型

代表省份:江苏、浙江、安徽、江西、山东、河北

核心特征:一般贸易占比超过98%,几乎没有其他贸易方式典型

典型代表地区:

江苏:全国第一大注射器出口基地,出口额遥遥领先,贸易方式几乎100% 为一般贸易。江苏拥有以常州、苏州为核心的全国最大医疗器械产业集群,产业链配套最完善,企业以自主品牌出口为主,是中国注射器产业的绝对核心。

安徽:一般贸易占比100%,没有任何其他贸易方式。安徽近年来医疗器械产业发展迅速,以合肥、滁州为中心形成了新的产业集聚区,企业全部为本土民营企业,自主生产、自主出口。

这类地区的注射器产业完全依靠本地资源和企业发展起来,是中国医疗器械产业自主创新的主力军,也是出口增长最稳定的力量。

第二类:一般贸易为主、加工贸易补充型,贸易方式多元化

核心特征:一般贸易占比 80%-90%,同时存在一定比例的进料加工贸易(约 10%-20%)

典型代表地区:

上海:全国第二大出口基地,进料加工贸易占比在前十省份中最高。上海作为国际航运中心和外资聚集地,吸引了部分国际医疗器械品牌在此设立加工基地,利用中国的生产优势进行全球配送。

广东:全国第四大出口基地,有少量进料加工和来料加工贸易。广东是传统的加工贸易大省,在医疗器械领域也保留了一定的加工贸易份额,但近年来一般贸易占比持续提升。

这类地区既拥有强大的本土产业基础,又能吸引国际资本和技术,是中国注射器产业与国际接轨的重要窗口,也是高端产品出口的重要通道。

第三类:小规模多元贸易型,以一般贸易为主,少量特殊贸易

代表省份:天津、北京

核心特征:出口规模相对较小,一般贸易占比95%以上,同时存在极少量的保税监管物流货物等特殊贸易方式

这类地区作为直辖市,拥有便利的口岸条件和丰富的国际贸易资源,主要承担区域分销和转口贸易功能,本地生产能力相对较弱。

注射器企业营销开发建议

外贸大数据拓客方案

01/多维度筛选优质买家

以环球慧思GTIS系统为例,企业可以通过多维度筛选,从海量的买家信息中识别出优质潜在客户。主要筛选维度包括:

✅️采购量维度:筛选月均采购量≥100万支的大型进口商,这类买家通常具有较强的实力和稳定的需求。

✅️采购频率维度:优先开发每季度采购≥3次的稳定客户,这类客户能够为企业带来持续的订单。

✅️价格维度:寻找采购单价高于行业平均水平10%以上的客户,这类客户对价格敏感度较低,更注重产品质量和服务。

✅️供应商变化维度:重点关注近6个月更换过供应商的进口商,这类客户通常对现有供应商不满意,是企业切入的最佳时机。

图源:环球慧思智能贸易终端系统

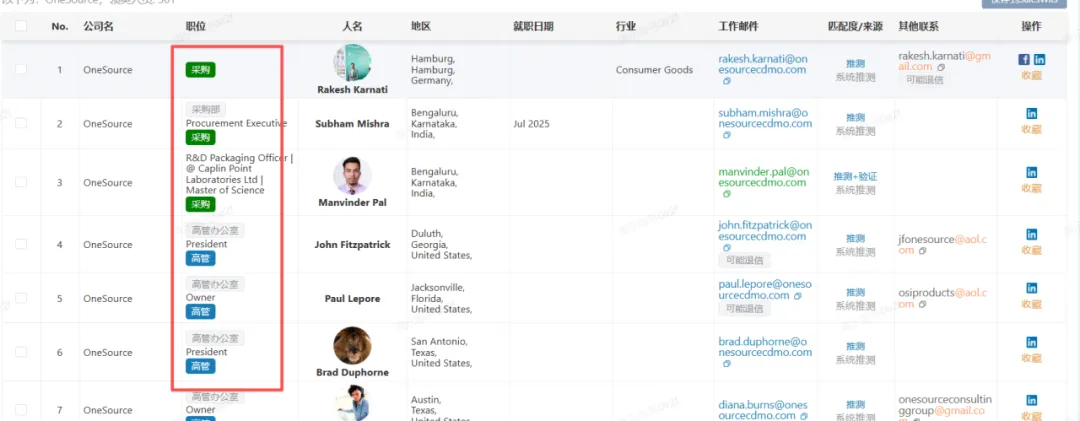

02/客户画像构建

筛选出潜在客户后,企业需要进一步构建买家深度画像,了解买家的详细情况。

图源:环球慧思智能贸易终端系统

以图中的客户为例,我们可以从三个维度展开分析——

✅️历史采购记录分析:分析买家过去3年的采购记录,了解其采购的产品规格、数量、价格、采购周期和季节性变化规律。该买家2025年同比暴增301.07%,处于业务爆发式扩张期,可选择合适时机选择切入。

✅️现有供应商识别:识别买家现有的供应商,该买家共有5家中国供应商,第一大供应商占比73.9%;所有供应商2024年采购额均为0,说明客户2025年才开始大规模从中国采购,正在积极推进供应商多元化,是新供应商的最佳切入窗口。

✅️买家实力评估:通过查询买家的公司网站、工商信息、行业信息和邓白氏数据等,评估买家的进口规模、市场覆盖范围、终端客户类型和财务状况。

03/精准的客户联系信息

医疗行业是全球监管最严格、决策链最长、信任成本最高、复购价值最大的出口赛道之一。精准的客户联系方式(特指真实采购决策人联系方式+历史采购行为数据)绝非简单的“通讯录”,而是医疗出口企业突破行业壁垒、实现业绩增长的核心生产资料,直接决定了企业的获客效率、销售周期和盈利能力,是在这个高门槛、高竞争、高价值的行业中脱颖而出的关键。特别是对正在快速拓展国际市场的中国企业,拥有精准的客户联系方式意味着能够以更低的成本、更快的速度击败国际巨头,抢占新兴市场份额。

慧思数据不仅可以提供精准的客户联系方式,通过职位筛选精准定位采购、管理类关键人员,发送定向开发邮件,结合客户代理产品及采购记录进行精准触达,还可利用领英联系人筛选功能,选择更多采购及决策层人员,同步推进多触点跟进,提升开发成功率。

图源:环球慧思智能贸易终端系统

差异化触达策略

不同类型的买家具有不同的需求特点和采购决策模式,企业应采取差异化的触达策略:

✅️大型政府采购商:这类买家通常采购量大、采购周期长、对供应商的资质要求严格。企业在触达时应重点强调产能保障能力、合规资质齐全、应急响应速度和大规模交付能力。同时,应积极参与政府招标项目,建立长期稳定的合作关系。

✅️国际医疗集团:这类买家对产品质量和稳定性要求高,通常需要全系列产品供应和定制化服务。企业在触达时应突出产品质量控制体系、全系列产品供应能力、定制化研发能力和全球售后服务网络。

✅️区域分销商:这类买家对价格较为敏感,注重利润空间和市场支持。企业在触达时应提供有竞争力的价格、灵活的付款方式、本地化支持和市场推广支持。同时,应帮助分销商建立销售渠道,提高其市场占有率。根据差异化的营销开发策略,慧思数据始终如一为客户提供全球最精准的联系方式。

随着大数据以及AI的不断发展,慧思数据的挖掘和分析能力将持续提升。未来,企业可以利用慧思数据进行深度挖掘和智能分析,实现客户需求预测、竞争对手预警、市场趋势预判,进一步提高营销决策的科学性和准确性。

同时,随着全球医疗器械产业的不断发展和监管法规的不断升级,中国注射器出口企业也需不断加强技术创新和质量管理,提高产品的国际竞争力,推动中国医疗器械产业向高端化、智能化、国际化方向发展。

产品简介

注射器产品上游:原材料与设备供应

核心原材料包括占成本 60% 以上、用于针筒和推杆生产的聚丙烯(PP),用于制造针头的医用不锈钢(304/316),用于活塞密封圈的丁基橡胶或天然橡胶,以及刻度油墨、纸塑包装、纸箱等辅助材料。核心生产设备则涵盖用于塑料部件成型的注塑机、用于针头尖端加工的针头磨床、自动化组装生产线和环氧乙烷灭菌设备。这一环节的代表企业有提供 PP 原料的中国石化、中国石油,提供医用不锈钢的宝钢股份,以及塞拉尼斯、埃克森美孚等高端塑料供应商。

注射器产品中游:生产制造环节

该行业兼具劳动密集型与资本密集型的特点,规模化效应显著,行业平均毛利率在20%-30%之间。国内的龙头生产企业包括全球规模最大、年产能超200亿支的山东威高集团,国内出口龙头、出口占全国15%以上的上海康德莱,年产能超100亿支的江西三鑫医疗,以及在安全注射器领域领先的广东百合医疗。在出口方面,国内注射器产品已覆盖全球200多个国家和地区,核心出口市场包括美国、欧盟、东南亚、非洲和拉美地区。

注射器产品下游:应用与流通

在核心应用领域,医疗机构占比60%,主要为医院、诊所和社区卫生服务中心;公共卫生领域占比25%,包括疾控中心和全球疫苗接种项目;兽医领域占比10%,涉及动物疫苗接种和宠物医疗;其余5%则用于工业点胶、科研实验和家庭护理等场景。流通渠道主要分为国内与外贸两类:国内渠道通过医疗器械经销商流向终端医疗机构,外贸渠道则通过外贸代理商对接海外经销商或政府采购。

往/期/回/顾