涂婧清 S1090520030001(流动性、投资者结构、风格研究、港股策略)

王德健 研究助理(港股策略、ETF)

展望后市,我们认为港股市场震荡上行的概率仍然较高。当前港股估值相较其他主要市场仍处于较低水平,为市场提供了较好的安全边际。虽然外部流动性约束仍未解除,美国通胀韧性和美债收益率上行将继续压制成长股估值,但港股已经在过去一段时间充分反映了部分悲观预期,进一步大幅下行的空间相对有限。

核心观点

⚑ 港股观点更新:展望后市,我们认为港股市场震荡上行的概率仍然较高。上行驱动主要来自三个方面。第一,国内价格数据温和回升,缓解了市场对价格水平的担忧,企业盈利预期存在边际上修空间。第二,中美高层互动降低了短期地缘政治尾部风险,若后续贸易、能源、航空、金融开放和芯片供应等领域出现实质性落地,将继续改善市场风险偏好。第三,AI产业趋势仍然明确,阿里和腾讯等龙头公司的资本开支、收入指引和商业化进展,为科技板块提供了重要估值支撑。

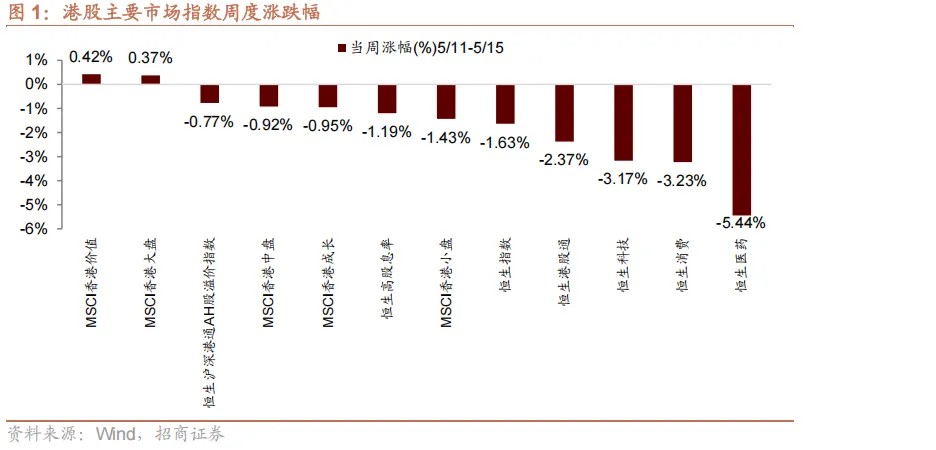

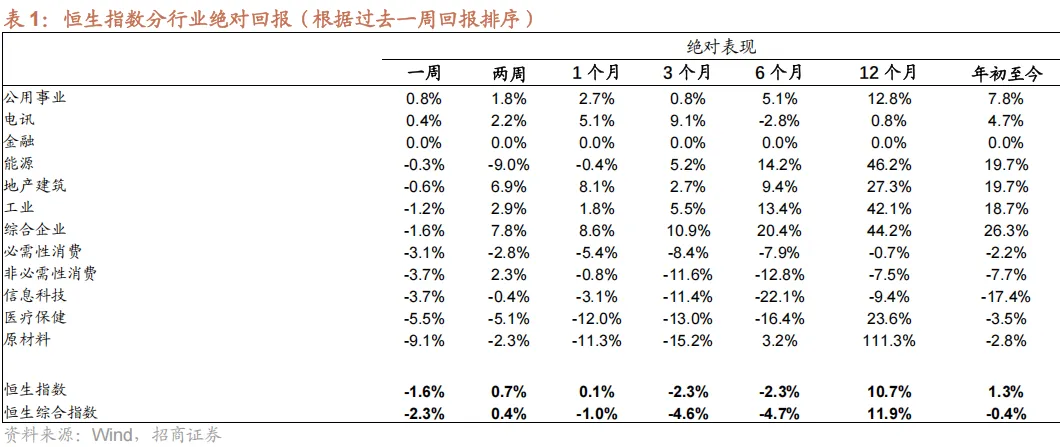

⚑港股上周市场表现:上周港股涨少跌多,主要指数中恒生指数下跌1.63%、恒生科技下跌3.17%,AH溢价下降至118.14。分行业看,上周港股大类行业涨少跌多,其中公用事业、电讯上涨,原材料领跌。

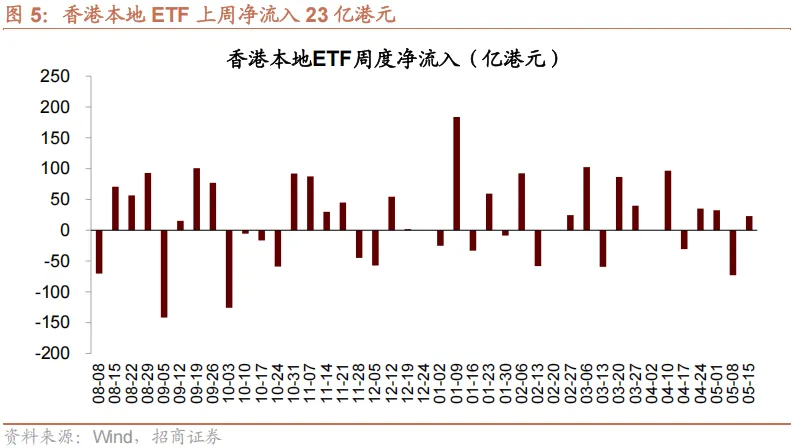

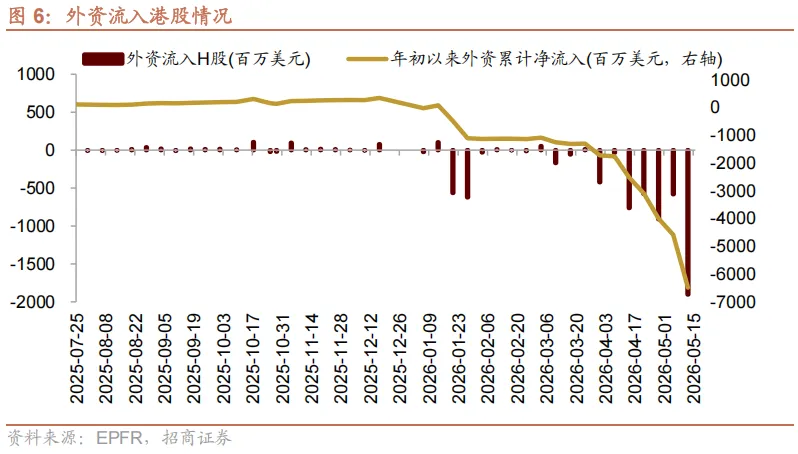

⚑微观资金面:上周港资和南向资金同时净流入,外资净流出:1)香港本地上市ETF净流入22.93亿港元,年初至今合计净流入487.95亿港元。2)以EPFR的资金流作为代理变量衡量,上周外资净流出19.0亿美元,年初以来外资累计净流出64.9亿美元。3)南向资金净流入93亿港元,成交额占比上升至22.4%。分行业看,上周南向资金主要流入金融业和电讯业。

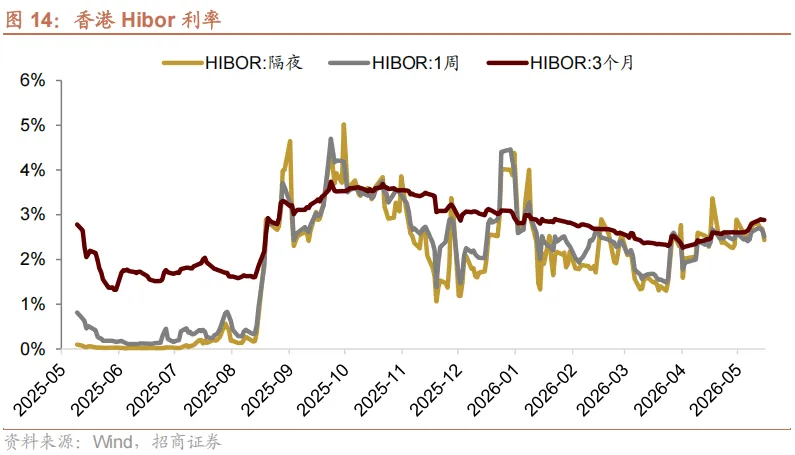

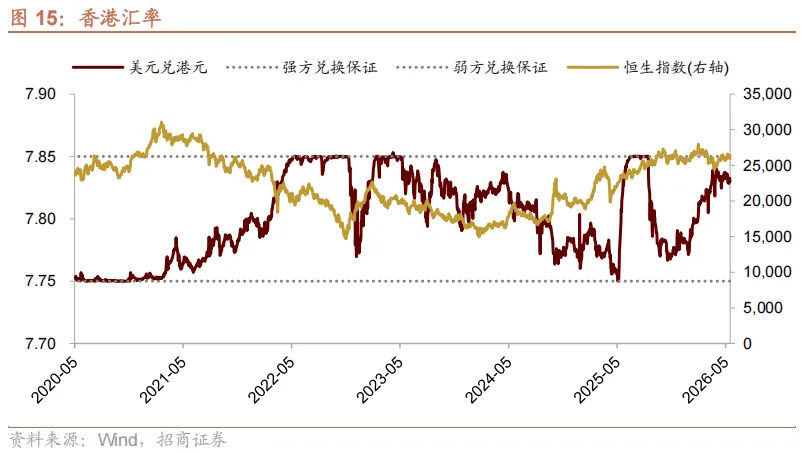

⚑ 香港流动性变化:香港市场利率保持平稳,隔夜Hibor为2.43%,3个月Hibor利率2.88%,美元兑港币汇率为7.83,逐渐逼近弱方兑换保证。

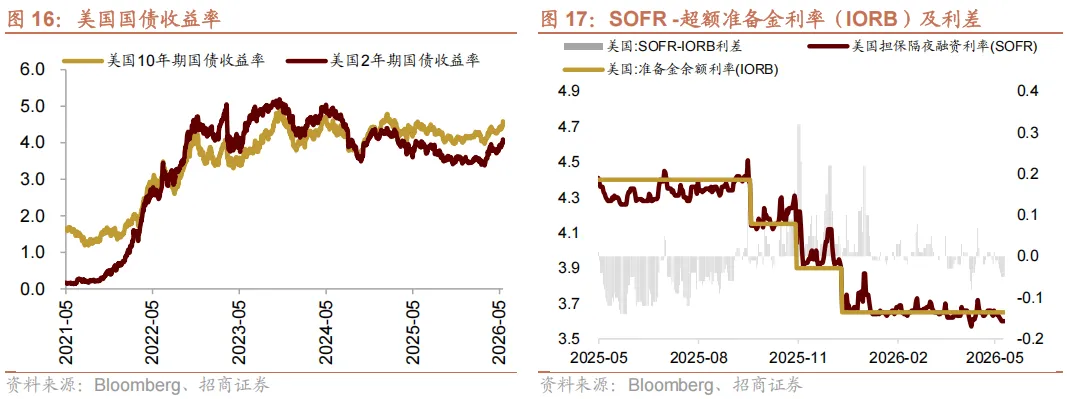

⚑海外重要流动性变化:上周,美国2年期国债利率4.09%(上行19bps);10年期国债利率4.59%(上行21bps)。担保隔夜融资利率SOFR为3.58%(下行3bps),而担保隔夜融资利率SOFR-超额准备金利率(IORB)利差降至-0.07%(下行3bps),流动性趋松。

⚑ 风险提示:经济数据及政策不及预期、海外政策超预期收紧。

01

市场观点与后市展望

上周市场走势节奏回顾:上周港股再度走弱,具体来看:1)周一港股窄幅震荡,恒指与恒科微涨,行业方面,全球芯片产业景气度持续升温,韩股、美股存储芯片板块持续走强并刷新历史新高,半导体板块涨幅居前。此外五一期间多地楼市政策出台,地产亦有较好表现,龙湖集团领涨恒指(8.42%)。2)周二港股高开低走,主要指数均收跌。海外方面美伊谈判陷入僵持,油价再度上行,对风险资产形成一定压制。行业方面医疗保健涨幅居前,主要催化为恒瑞医药与全球制药巨头百时美施贵宝达成全球战略合作及许可协议。3)周三港股小幅上涨,分行业看仍是半导体领涨市场,主要受益于隔夜美股存储、CPU大涨的映射;个股方面京东领涨恒生指数,主要受益于一季度财报超预期。4)周四港股高开低走,恒科最终收跌。周三晚间腾讯、阿里发布季报,腾讯业绩符合市场预期,但对于AI表述较为平淡,周四高开低走后收跌;阿里虽然盈利低于预期,但电话会上对于AI的乐观表述,周四表现较好。5)周五港股大跌,恒生指数下跌1.62%、恒生科技下跌2.66%。分行业来看,恒生一级行业普跌,能源、公用事业跌幅相对较小,而有色与科技方向领跌市场。具体来看,当前处于增长与通胀双高的局面,市场对于加息的预期逐渐增加,美债利率逐步走高,相应的金属价格首先大跌,黄金价格跌超2%、白银价格跌超9%。资金方面,南向呈现越跌越买的局面,合计净流入249.55亿港元,创下今年4月以来新高。

展望后市,我们认为港股市场震荡上行的概率仍然较高。当前港股估值相较其他主要市场仍处于较低水平,为市场提供了较好的安全边际。虽然外部流动性约束仍未解除,美国通胀韧性和美债收益率上行将继续压制成长股估值,但港股已经在过去一段时间充分反映了部分悲观预期,进一步大幅下行的空间相对有限。

上行驱动主要来自三个方面。第一,国内价格数据温和回升,缓解了市场对价格水平的担忧,企业盈利预期存在边际上修空间。第二,中美高层互动降低了短期地缘政治尾部风险,若后续贸易、能源、航空、金融开放和芯片供应等领域出现实质性落地,将继续改善市场风险偏好。第三,AI产业趋势仍然明确,阿里和腾讯等龙头公司的资本开支、收入指引和商业化进展,为科技板块提供了重要估值支撑。

配置上,我们建议投资者继续关注盈利能见度较高、产业趋势清晰和政策催化明确的方向。AI及相关产业链仍是市场重要的结构性主线。从AI主线演绎节奏看,当前市场定价重心仍主要集中在硬件端,但港股市场在AI硬件端标的相对稀缺,真正具备代表性的资产更多集中在互联网平台和应用端。因此,后续港股AI行情能否进一步扩散,关键在于主线能否从“硬件资本开支映射”转向“应用端商业化兑现”。我们认为,应用端行情的催化剂主要包括:token推理成本持续压缩,推动AI应用从试验阶段走向大规模部署;AI应用从单点工具向企业级复杂工作流渗透,尤其是在2B场景中串联客服、销售、研发、办公、风控等流程;具备长期记忆、任务拆解和自主执行能力的agentic AI逐步成熟,使AI从效率工具向数字员工演进;以及hyperscalers资本开支进入阶段性消化期后,市场关注点从硬件订单转向算力投入的商业回报。港股互联网平台在用户入口、数据积累、云服务、支付生态和企业客户基础方面具备优势,若后续AI能够在广告、电商、游戏、办公、云服务和企业服务等场景中形成更明确收入贡献,港股AI主线有望从基础设施映射逐步切换至应用端盈利兑现。

02

港股周度表现复盘

上周港股涨少跌多,主要指数中恒生指数下跌1.63%、恒生科技下跌3.17%,AH溢价下降至118.14。

分行业看,上周港股大类行业涨少跌多,其中公用事业、电讯上涨,原材料领跌。

03

港股微观市场流动性

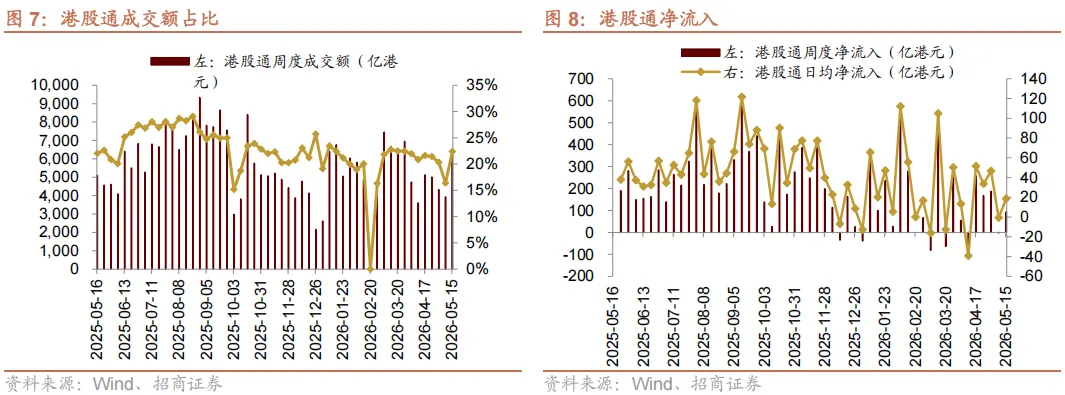

1、成交额与情绪——成交热度有所提升

上周港股日均成交额2,923港元,环比增加530亿港元,位于过去三年87.3%分位数。

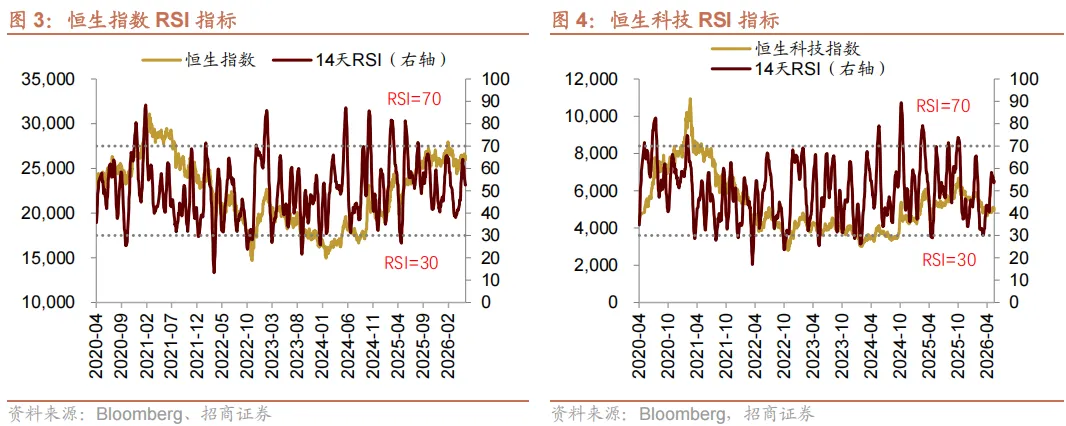

RSI是较为有效的情绪指标,目前位于中性区间。从历史数据来看,港股主要指数14天RSI指标较为有效,当指数14天RSI上穿70或下穿30时,往往对应着超买与超卖行情,指数大概率发生均值回归现象。当前恒生指数RSI为52.6,恒生科技指数RSI为54.3。

2、资金流向——港资和南向资金同时净流入,外资净流出

短期来看,市场价格是各类资金交易的结果,资金通过交易与仓位表达态度,那么跟踪不同类型交易者的资金流向,可以对市场参与者的“共识”有一定把握。拆分来看,大致可以跟踪香港本地投资者、海外资金与南向资金三个方向。

(1)香港本地资金

香港本地ETF是追踪香港本地投资者行为的较好代理变量,上周香港本地上市ETF净流入22.93亿港元,年初至今合计净流入487.95亿港元。

(2)海外资金

以EPFR的资金流作为代理变量衡量,上周外资净流出19.0亿美元,年初以来外资累计净流出64.9亿美元。

(3)南向资金

上周南向资金净流入93亿港元,成交额占比上升至22.4%。分行业看,上周南向资金主要流入金融业和电讯业。

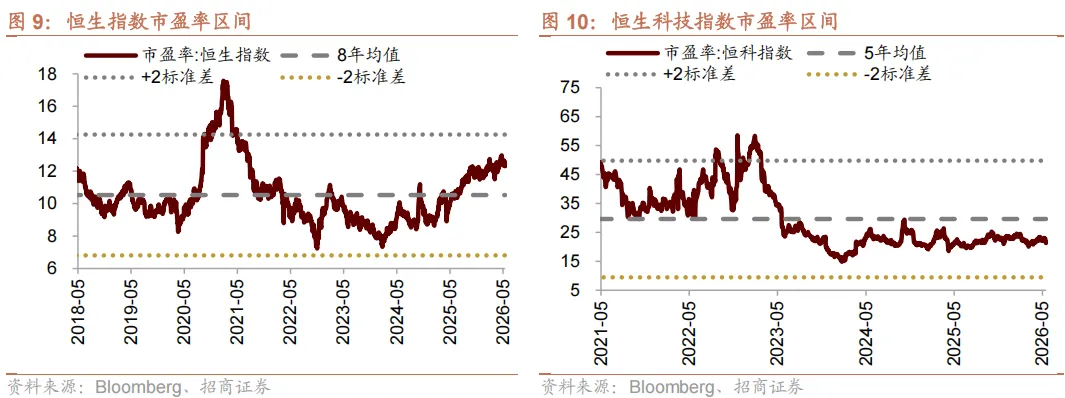

3、估值水平

恒生指数市盈率现值12.3倍,三年中值9.4倍,8年均值10.5倍;恒生科技指数市盈率现值21.3倍,三年中值22.3倍,5年均值29.6倍)。

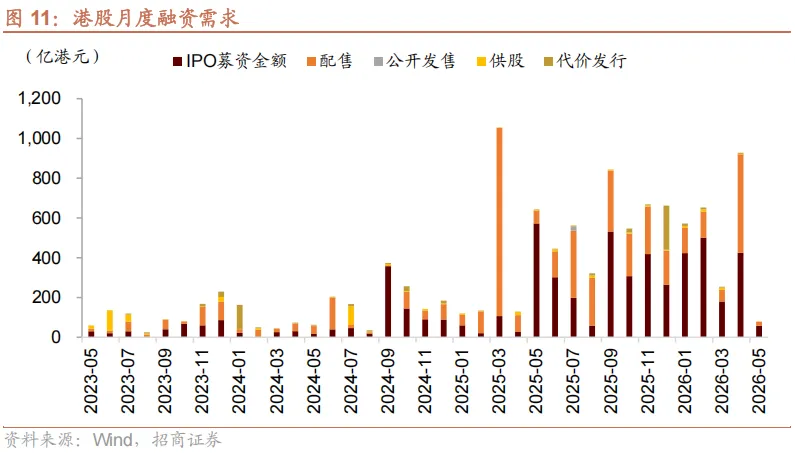

4、资金需求

截至5月15日,港股上市公司5月融资需求为79.61亿港元,其中IPO与配售需求分别为57.27亿、20.83亿。

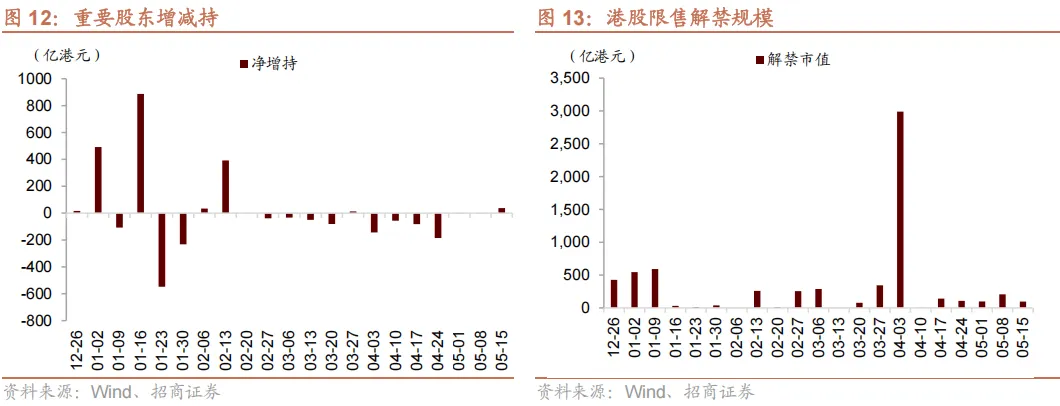

上周(5/11-5/15)港股重要股东净增持37.65亿港元,新增限售解禁96.35亿港元。

04

香港市场宏观流动性

香港市场利率保持平稳,隔夜Hibor为2.43%,3个月Hibor利率2.88%,美元兑港币汇率为7.83,逐渐逼近弱方兑换保证。

05

海外宏观流动性

上周,美国2年期国债利率4.09%(上行19bps);10年期国债利率4.59%(上行21bps)。担保隔夜融资利率SOFR为3.58%(下行3bps),而担保隔夜融资利率SOFR-超额准备金利率(IORB)利差降至-0.07%(下行3bps),流动性趋松。

- END -

相 关 报 告

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。