核心结论

九鼎新材(002201)——玻纤行业小盘股,2025年赚了9056万净利暴增206%,引爆4月3连板行情。营收17.95亿(+26.14%),毛利率微升至26.57%,经营现金流0.34元/股。但2026Q1净利1566万微降4.75%,增长势头放缓。龙虎榜显示游资在首板就接了机构的货,换手率一度冲到29.91%。小盘股波动大,需警惕游资撤退后的回调。

图解乾坤

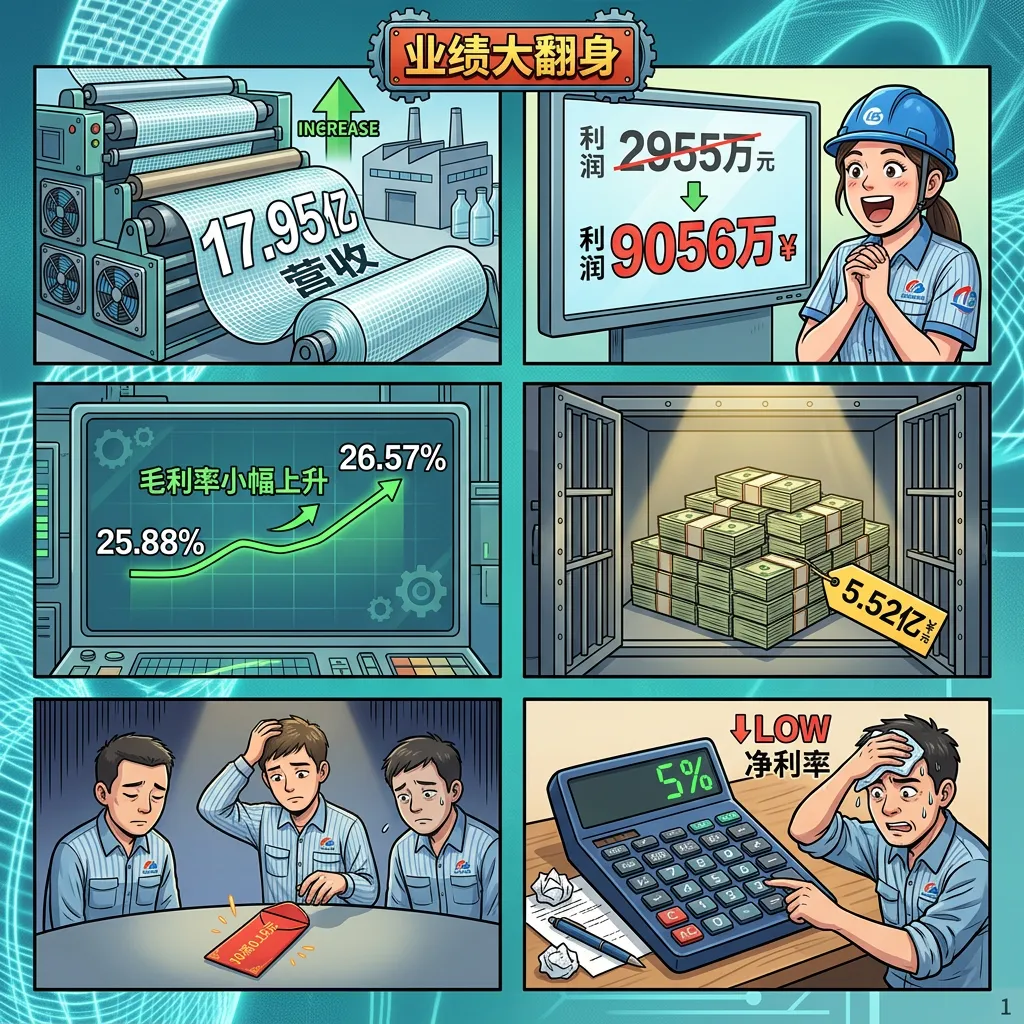

解读:九鼎新材2025年打了个翻身仗——营收17.95亿增26%,净利9056万暴增206%。毛利率从25.88%升到26.57%,虽然幅度不大但方向是对的。经营现金流0.34元/股也算正常水平。但公司的底子还很薄——净利不到1亿,分红10派0.15元基本是象征性的。货币资金5.52亿倒是够花。

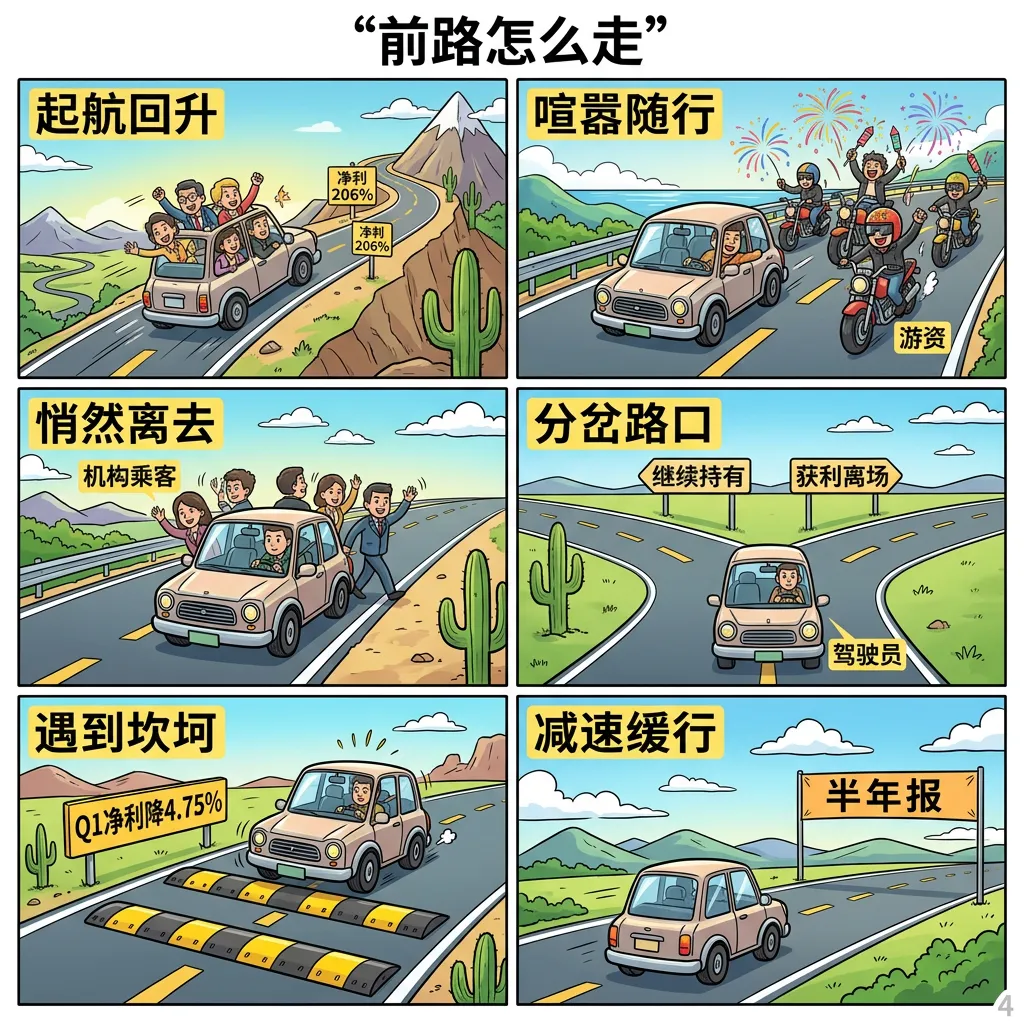

解读:4月21日年报一出,净利暴增206%的消息引爆了股价——连续3个涨停,3天涨33%。龙虎榜显示4月21日首板机构就净卖出3722万,但营业部席位净买入1.92亿(游资接力)。4月22日3连板后深股通净买入2216万。典型的游资接力行情——机构在跑,游资在接。

解读:3连板后股价进入了持续回调期。2026Q1净利1566万降4.75%,说明业绩改善并没有加速。主力资金连续多日净流出,建筑材料板块整体也在调整。公司账面5.52亿现金倒是充足,但市盈率已经不低了。小盘股的特点就是涨得快跌得也快。

数据说话

数据来源:九鼎新材2024年年报(2025年4月22日发布)、2025年年报(2026年4月21日发布)、2026年一季报(2026年4月28日发布);消息来源:第一财经、证券日报、证券时报、界面新闻

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐趋势利好 | ||

| ⭐⭐⭐⭐趋势利好 | ||

| ⭐⭐⭐温和利空 | ||

| ⭐⭐⭐短期风险 |

平衡观点

解读:九鼎新材是一个典型的"业绩反转+游资炒作"的小盘股案例。基本面上2025年净利暴增206%确实亮眼,营收和毛利率也在改善。但Q1净利微降说明基本面改善不是直线向上的。股价层面3连板后持续回调,游资接力游戏已接近尾声。

1. 2025年净利暴增206%——业绩拐点明确

2. 货币资金5.52亿+零偿债压力

3. Q1净利微降放慢脚步

4. 3连板后机构出逃游资接力——高位套牢盘多

深度分析

消息面(人话版)

核心看点一:净利暴增206%——从2900万到9000万怎么做到的 4月20日人民财讯披露年报:2025年净利9056万同比增长206.51%。主要原因是营收增长26%+毛利率从25.88%升至26.57%+费用控制。但也要看到基数低——2024年只赚了2955万。从一个亿不到的小基数翻三倍,放到大公司眼里不算什么。

核心看点二:3连板的游资游戏——机构在跑游资在接 4月21日首板龙虎榜(来源:证券时报):机构净卖出3722万,但营业部席位净买入1.92亿。4月22日3连板:深股通净买入2216万,营业部继续净买入。典型的游资接力——机构利用涨停出货,游资利用热度接盘拉高。4月23日3连板后股价开始持续回调。

核心看点三:Q1增速放缓+主力持续流出 2026Q1净利1566万同比微降4.75%(来源:南方财经4月27日),虽然金额不大但方向不对——市场期待的是"加速"而不是"减速"。同时主力资金从4月底开始持续净流出。

基本面(人话版)

九鼎新材做的是玻璃纤维及其制品——可以理解为把玻璃拉成比头发还细的丝,织成布或者做成复合材料。用在建筑、交通、风电等领域。这个行业周期性比较强,跟基建和房地产景气度相关。

2025年业绩改善主要是因为下游需求恢复+公司降本增效。毛利率回升到26.57%说明产品竞争力在恢复。但净利9000万对于17.95亿的营收来说,净利率只有5%——赚钱能力还是一般。

好的方面:货币资金5.52亿+银行授信充足(来源:5月18日互动易),公司没有偿债压力。机构持股30.81%,有一定的机构认可度。

一句话总结:业绩在好转但基数小、利润率低,股价已经被3连板提前兑现了大部分利好。

投资建议

保守派(稳健投资者)

小盘股波动大+游资已出货+Q1增速放缓,等回调到合理估值或半年报验证持续增长再考虑。

激进派(风险偏好型)

业绩反转逻辑仍在但短期已充分反映,可等充分回调后轻仓博弈半年报行情。

风险提示

1. Q1净利微降4.75%——增长势头放缓

2. 3连板后游资接力——高位套牢盘多

3. 小盘股波动剧烈——流动性风险

4. 净利率仅5%——赚钱能力弱

5. 建材行业周期性——受基建地产影响大

未来看点

1. 2026半年报能否延续增长——验证Q1放缓是暂时还是趋势

2. 毛利率能否继续提升——产品结构优化进展

3. 玻纤行业周期反弹力度

4. 新业务/新材料拓展方向

短中期建议

综合评分⭐⭐⭐ | 业绩反转但Q1放缓+游资已撤,等回调充分后关注半年报。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月19日分析数据来源:九鼎新材2024年年报、2025年年报、2026年一季报;

消息来源:第一财经、证券日报、证券时报、界面新闻图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #九鼎新材 #玻纤 #新材料 #游资 #业绩反转 #建筑材料