一、行业背景

1、AI市场规模高速增长,数据中心是核心基础设施

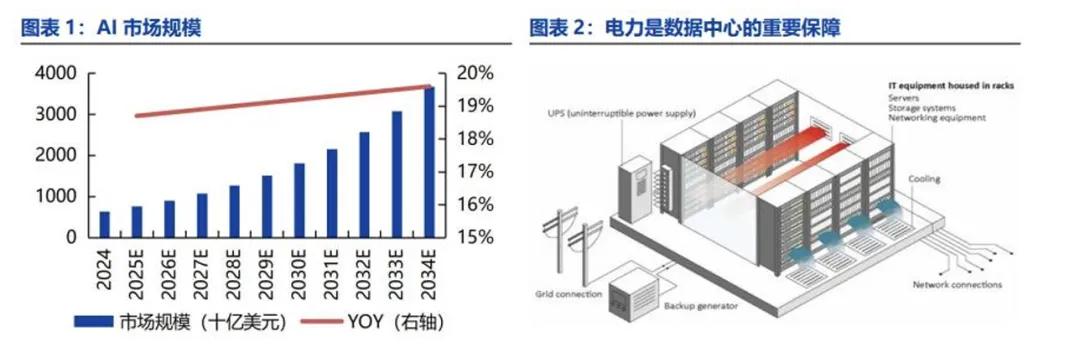

全球人工智能市场规模高速增长,预计2034年市场规模达到3.68万亿美元。据Precedence Research统计,2024年全球人工智能(AI)市场规模为6382.3亿美元,2025年规模约为0.76万亿美 元,预计到2034年达到约3.68万亿美元。2025年至2034年期间,该市场将以19.20%的CAGR持续 扩张。分区域看,2024年美国AI市场规模为0.15万亿美元,预计到2034年将达0.85万亿美元,期 间CAGR为19.33%;亚太地区将成为增长最快的AI市场,2025-2034年CAGR预计达19.8%。

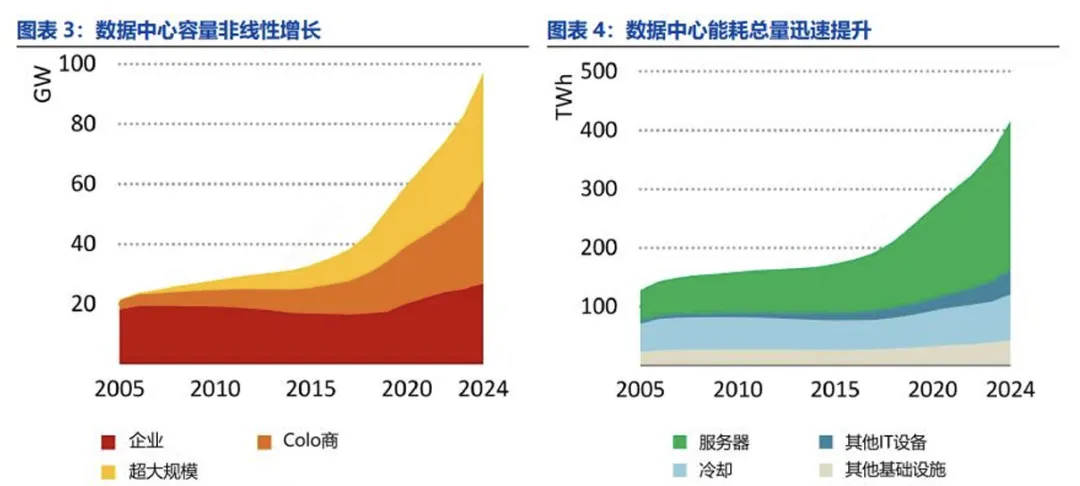

数据中心是AI的核心基础设施,电力是重要保障。为高效、安全存储和处理海量数据而设计的设施。 随着云计算与人工智能兴起,其重要性持续提升,已成为支撑全球数字化转型的核心基础设施。现代数 据中心核心包含服务器、存储系统、网络设备等关键计算硬件,同时配备提供电力、冷却及安防保障的 专用辅助基础设施。

2、数据中心困境:高能耗+高功率+集中分布+电费高

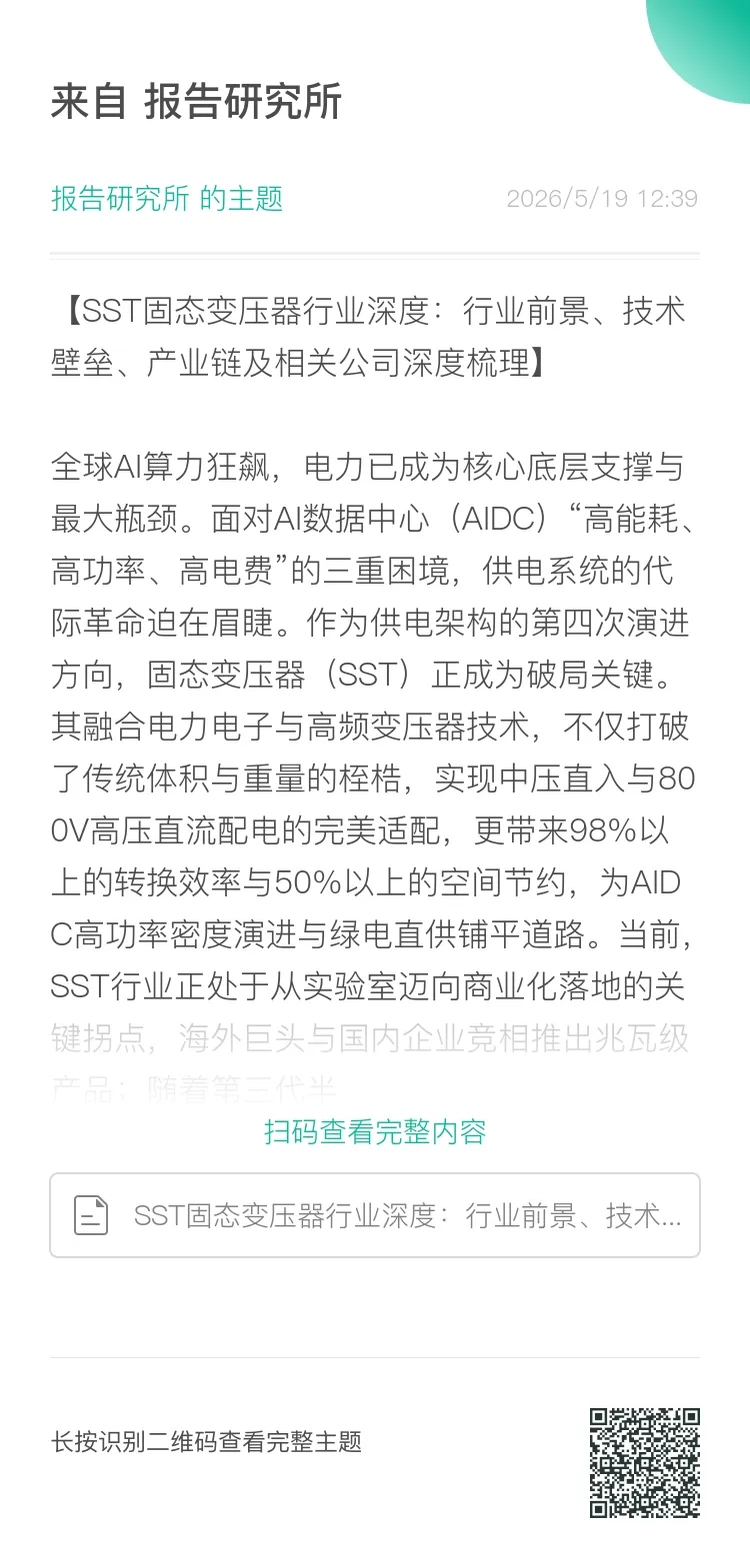

高能耗:1)2017年左右,数据中心耗电量大幅提升,其核心驱动因素包括云计算发展以及人工智能的 崛起。据IEA统计,2024年全球数据中心电力需求为415TWh,约占全球总用电量的1.5%。2030年 全球数据中心电力需求将达945TWh,大致与目前整个日本的年用电量相当;2)AIDC在数据中心总能 耗占比迅速提升。AIDC是数据中心在AI需求下的升级,数据中心是通用基础,AIDC是针对性优化的 智能算力载体。据IDC数据,2024年AIDC的IT能耗(含服务器、存储系统和网络)达到55.1TWh, 2025年将增至77.7TWh,2027年将增长至146.2TWh,2022-2027年CAGR约为44.8%,五年间实现 约六倍增长。2022年AIDC在全球所有数据中心的能耗占比为7.6%,至2027年该比例将提升至 18.0%。

高功率:1)英伟达机架功率接近指数级增长。英伟达Rubin Ultra GPU机架的功率已接近网页服务器 的100倍,且正以近乎指数级的速度增长,随着GPU的迭代升级,每一代GPU的热设计功耗通常会逐 步提升 20%,这导致单台服务器的功耗需求随时间不断增加,机架性能的提升与功率密度紧密绑定;2) 全球数据中心大功率密度机架占比逐渐提升。据Uptime Institute统计,2024年数据中心机架功率密 度在15kW以上区间同比均出现增长,部分机架功率密度甚至达到100kW以上。这种变化很大程度上 要归因于2022-2023年初新型高性能处理器的推出,随着高功率GPU大量出货并在各类应用中安装部 署,机架功率将持续攀升。高功率需求对供电系统的能效提出更高要求。

集中分布:1)数据中心呈现集中分布态势。截至 2025 年 11 月,美国数据中心数量位居全球各国之首, 为4165座;英国的数据中心数量次之,为499座;德国则有487个;中国大陆拥有381座,处于第四 位。在这些地区,数据中心电力需求占比格外高,美国已有6个州的数据中心耗电量占当地电力供应的 比例超过10%,其中弗吉尼亚州以25%的占比位居首位。数据中心的集中分布对持续高效的电能供应提 出了更高要求;2)超大型数据中心数量增速高。数据中心分为企业数据中心、托管与服务商数据中心 以及超大规模数据中心。超大规模数据中心采用可扩展、高能效的基础设施,支撑云计算、网络托管服 务,通常由亚马逊、谷歌、Meta、微软等大型科技企业运营,其市场占比增长迅速,已从2010年约10%提升至目前的37%。据Synergy Research预测,超大规模数据中心总容量将在不到四年内再次翻倍, 未来每年将新增约130座超大规模数据中心。

电力系统和电费成本高。1)数据中心的建设成本为700-1200万美元/MW(已投运IT负载)。以美国 弗吉尼亚州北部区域为例,建造一座总面积70万平方英尺、IT负载60MW的数据中心,不包含ICT 设备其建设总成本将在4.2-7.7亿美元之间,其中电力系统占比40%以上;2)数据中心运营过程中电费 占比高。数据中心运营的主要费用来源于电费、宽带、人工以及租金等,其中电费是运营成本中最重要 的部分,占总成本比重超过50%。

3、数据中心供电架构的演进

AIDC根据功能和设备类型,可划分为“灰区”和“白区”,其设备配置和运维规范有较为严格的区分。“白 区”是AIDC的核心计算区域,主要放置算力机柜、热管理系统、机架配电等,其运维人员主要以IT工 程师、暖通工程师以及电气工程师为主,电压等级偏弱电。 “灰区”主要负责数据中心电力接入、供给、 分配、保护,其运维人员主要为电力工程师,主要包括电气开关设备、变压器、不间断电源、冷却设备、 备用发电机、燃料系统等,共同提供数据中心运行所需的电力、冷却和控制系统。 数据中心供电架构经历了从传统交流UPS到高压直流(HVDC)、巴拿马,再到固态变压器(SST)的 技术演进,核心目标是提升能效、可靠性和功率密度。 第一代:交流不间断电源(UPS):采用双重转换架构(AC-DC-AC)。市电正常时,交流电经整流器 转为直流电,一部分为蓄电池充电,另一部分经逆变器转回交流电供设备使用;市电中断时,蓄电池通 过逆变器继续输出交流电,保障供电连续性。静态旁路开关可在故障时切换至市电。当前数据中心装机 规模大部分在几MW到十几MW区间,功率密度需求较低,UPS方案占主导地位。 第二代:高压直流(HVDC):通过省去UPS的逆变环节,HVDC实现了更短的供电路径和更高的效 率水平。行业实测数据显示,HVDC架构的实际运行效率可达95%以上,较传统UPS提升10个百分点。 特别值得关注的是,HVDC架构不仅提升了能效,还因其与服务器直流供电需求的天然契合性,为后续 技术演进指明了方向。 2025年10月,英伟达在北美OCP全球峰会上正式发布《下一代AI基础设施的800伏直流架构》白皮 书,明确800V高压直流(HVDC)将成为未来AI数据中心供电主流方案,标志着行业从传统UPS交 流架构向高压直流架构转型。测试结果显示,英伟达推出的Kyber机架架构体积减少26%,能耗降低约 8%,同时支持超过每机架1MW的持续负载能力。

第三代:巴拿马电源:在HVDC基础上实现了进一步创新。巴拿马电源柔性集成了10kVac隔离变压、 模块化整流和输出配电等环节,采用移相变压器取代工频变压器,将整个供电链路做到了优化集成。巴 拿马电源具备更高的可用性、高效率、低成本、模块化、维护方便、占地空间小等优势,为数据中心供 电提供一种革命性的供电方案。

第四代:固态变压器(SST):随着IT机柜的功率从100+kW向未来的1000+kW发展,中压接入、 HVDC配电、更少的变换环节、更高的功率密度是下一代供电系统的发展方向,固态变压器(SST)成 为未来答案。

二、固态变压器概述

1、固态变压器的定义

固态变压器(Solid State Transformer,简称SST,也被称为电力电子变压器(Power Electronic Transformer,PET)是融合电力电子技术与高频变压器的新型电力变压器,以全控型功率半导体器件 (如SiC)和高频变压器替代传统铁芯铜线变压器,实现能量转换与隔离,具备体积小、质量轻、环境 友好等优势,是数据中心、新能源系统、充电桩等领域的关键设备。 在数据中心供电架构中采用SST替代巴拿马电源中的移相变压器,能够进一步提高效率、减轻重量、 节省空间。根据台达,SST方案的系统效率可以达到98.5%,单功率柜输出功率达1MW,占地面积仅 1m2,相较传统方案占地面积减少50%以上。

2、固态变压器分类及拓扑结构

三级拓扑结构因功能多样成为主流。1)按电能变换环节数量SST可以分为四种类型,包括三级型、四 级-I型、四级-II型和五级型。2)按电力电子变换过程中有无直流环节可分为单级拓扑、双级拓扑和三 级拓扑。单级拓扑直接AC/AC变换,双级拓扑中/高频变压器仅一侧含直流环节,三级拓扑中/高频变 压器两侧均含直流环节,实现两侧解耦控制、提供多种交直流端口供可再生能源等接入。 三级拓扑结构可分为高压输入级、中间隔离级和低压输出级,核心在于算法的控制。1)输入级:通过 AC/DC变换器直连交流配电网,将交流电整流成直流电,由于Si基IGBT耐压有限,常采用级联H桥 (CHB)等多功率模块串联结构,应用高压SiC器件可简化电路;2)中间隔离级:采用DC/DC变换 器连接高低压两侧直流环节,输入级直流电-高频交流电-直流电,其间由高频变压器(HFT)进行电压 变换,通过高频化以缩小体积,是影响SST效率及功率密度的关键;3)低压输出级:为DC/AC变换 器,连接中间级直流环节和负荷或低压有源电网,通常采用两电平逆变器并联结构。

固态变压器使用了更多的功率元器件。碳化硅(SiC)、氮化镓(GaN)是具有部分离子性的共价键化合物半 导体材料,在物理特性上,属于宽禁带半导体材料,即为国内常说的第三代半导体材料。第三代半导体 的禁带宽度是第一代(Si、Ge)和第二代半导体(GaAs等)禁带宽度的近3倍。SiC和GaN材料更大的禁带 宽度和更高的临界场强使得基于这两种材料制作的功率半导体具有高耐压、低导通电阻、寄生参数小等 特点。应用于电源领域中,具有损耗小,工作频率高,可靠性高等优势,可大大提升电源效率、功率密 度和可靠性等性能。

3、固态变压器应用场景

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:慧博智能投研。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)