扫码加入星球,星球内精选行业报告无限量下载。

2026 年,全屋智能正式告别 “单品拼凑”,迎来空间主动智能的本质跨越。行业从 “人找服务” 转向 “服务找人”,端侧大模型、毫米波雷达、统一通讯协议三大技术突破,推动产业迈入万亿级新周期。

行业演进完成三级跳,主动智能成为主流。从单机智能、场景互联到空间主动智能,核心能力升级为统一操作系统、空间感知、AI 意图预判与无感化服务。端侧大模型实现离线自主决策,响应速度提升 80%;毫米波雷达替代红外传感器,解决静止检测与隐私痛点,成为标配技术。

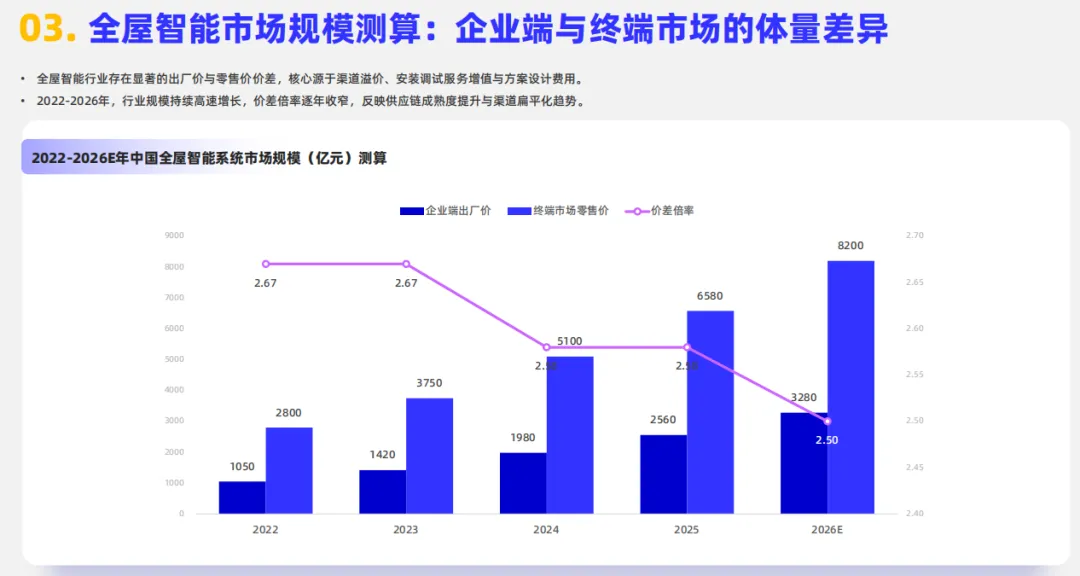

市场规模高速增长,产业链产值破 1.2 万亿。前装市场凭借 PLC 有线技术稳定性、规模化成本优势,渗透率远超后装,TOP30 房企精装标配率超 62%。后装受存量房布线难、兼容性差制约,渗透放缓,行业呈现 “前装主导、后装补充” 格局。

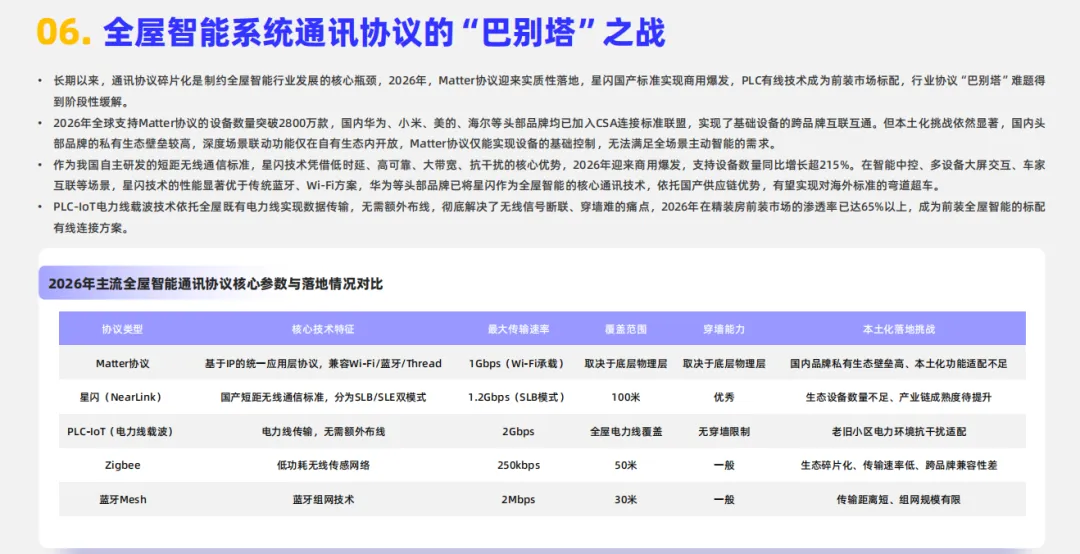

通讯协议 “巴别塔” 难题缓解,国产标准崛起。Matter 协议实现基础跨品牌互联,星闪技术低时延高可靠商用爆发,PLC 电力线载波成为前装标配。国内生态壁垒仍存,深度联动依赖私有协议,互联互通进入实质性阶段但未完全破解。

场景破局三大方向,适老化与健康管理成刚需。中国老年人口突破 2.9 亿,适老化智能从可选变刚需,毫米波跌倒监测、无感健康采集精准度大幅提升。家庭健康管理转向日常预防,生命体征雷达、全屋空气联动打造 “隐形家庭医生”。白电加速去孤岛化,食材 - 菜谱 - 烟灶 - 清洁全流程自动化闭环成型。

渠道与商业模式变革,从卖硬件到卖生活方式。地产前装、整装渠道占比持续提升,订阅制、方案设计费成为新增长极。消费者决策优先系统稳定性、隐私安全、售后运维,愿意为主动智能与优质服务付费。

行业机遇与挑战并存。端侧 AI、适老化、车家互联、国产标准引领四大机遇打开空间;隐私安全、生态碎片化、存量房改造、专业人才短缺四大瓶颈制约规模化。未来五年,全屋智能将从硬件驱动转向系统与服务驱动,成为智能家居行业核心增长极。