全球游戏竞争逻辑趋势2026 年上半年,全球游戏市场正式告别跑马圈地的增量红利期,2050 亿美元规模背后,是核心市场(北美、欧洲、日韩)贡献超 7 成利润的结构性重构。

竞争逻辑从用户渗透转向存量 ARPU 争夺,买量成本高企、合规门槛提升与格局固化成为行业新常态,但玩法融合、AI 工业化、服务化运营与跨平台发行正在开辟新增长曲线。

中国厂商海外收入预计突破 230 亿美元,头部企业凭工业化能力卡位,中小团队则需依托精准区域适配与技术降本破局。

2025 年,全球游戏产业终于走出了漫长的调整期。

根据 Newzoo 最新预测, 2026 年全球游戏市场规模为 2050 亿美元。

其中预测海外核心市场(北美、欧洲、日本、韩国)将贡献全球 74%-76% 的份额,对应规模 1540-1572 亿美元。

这意味着,海外市场仍是全球游戏产业的核心利润池,也是任何有志于全球化的各级厂商必须拿下的战略高地。

Newzoo 预测的 2050 亿美元,这个数字本身没有意义,有意义的是它的结构。

海外核心市场(北美、欧洲、日韩)贡献 74%-76%,即 1540-1572 亿美元。

核心市场才是中国厂商真正的战场。东南亚、拉美、中东是增量故事,但利润池仍在这四个区域。

2026 年游戏行业的海外竞争,本质是一场存量用户的 ARPU 争夺战,而非增量用户的渗透战。这意味着买量成本不会下降,只会更贵。

产品品质门槛被系统性拉高。欧洲 9.5% 的增速意味着这片市场仍有挖掘空间,而日本市场的高 ARPU 值值得专门的产品或运营策略去适配。

“超休闲停滞,混合休闲当立”

——Newzoo 在 2026 年的这一论断,值得所有休闲游戏团队警惕。

在这个存量竞争时代,活得好不好不再取决于技术噱头,而在于有没有能力把产品做成一场永不停歇的“用户陪伴”。

左右滑动查看更多

单一玩法已难以支撑用户留存。叠加成长系统、剧情驱动或社交机制,是提升用户生命周期价值的核心路径。

国内中小厂商更现实的商业路径之一是在细分品类建立小而深的 IP 壁垒,用 AI 降本增效,而非追求规模扩张,先验证单平台留存,再谈跨平台发行。

AI 已几乎是降本增效的必选项。谁能率先将 高质量AI 融入游戏开发管线,谁就能在同等预算下产出更高品质的内容。

左右滑动查看更多

2026 年,3A 游戏的定义已从传统的高预算、大团队、高品质迭代为高规格开发到全链路服务化:

游戏行业呈现三大核心发展趋势,跨平台发行成为行业标配显著提升项目收益,GaaS 服务化运营有效拉长产品生命周期,同时行业加速深挖 IP 价值,推动 IP 向影视、动漫、线下文旅等全产业链多元开发。

•单款游戏研发预算普遍超过 1 亿美元,团队规模超 200 人

•盈利模式从一次性销售转向长期服务收入,《GTA Online》累计收入超 60 亿美元,远超本体。《命运 2》年服务收入占比超 80%

•新增趋势:3A 玩家面临代际断层,Roblox/《我的世界》等沙盒游戏玩家对付费 3A 大作兴趣度仅为普通玩家的 0.41-0.57 倍

市场结构清晰分化

•全球休闲游戏市场规模:226.8 亿美元

•超休闲游戏:171.1 亿美元,增速 8.2%(放缓明显)

•混合休闲游戏:55.7 亿美元,增速 35.7%(核心增长引擎)

休闲游戏市场最亮眼的数据是混合休闲增速 35.7%,而超休闲仅 8.2%。

但仍需要冷静看待混合休闲这个标签。

《Gossip Harbor》的合成结合剧情解谜成功,是因为两个系统形成了正向循环,合成推动剧情解锁,剧情反过来激励合成。

市面上大量号称混合休闲的产品,本质上只是超休闲挂靠一个半吊子的成长线,用户留存没有任何实质性提升。

2026 下半年,伪混合休闲产品将大面积被市场淘汰,真正的混合休闲,核心竞争力在于叙事能力和长期成长规划,而非玩法数量。

对于国内休闲游戏团队,建议优先研究

“合成 +” “放置 +”

等已被验证的耦合模式,而非盲目创新。

中国出海厂商:从参与者到主导者

2026 年 Q1 中国自研游戏海外收入达 63.31 亿美元,同比增长 31.76%,环比增长 6.23%(该数据来自中国音数协游戏工委报告),全年预计达 230 亿美元,同比增长 12%。

3 月份有 38 家中国厂商入围全球手游发行商收入榜 TOP100,合计占比 39.2%。

•头部玩家:

◦米哈游:全球统一版本、工业化内容管线”,《崩坏:星穹铁道》三周年庆期间日、美、韩三大市场月均增速达 90%。

◦网易:海外收入占比超 50%,《蛋仔派对》《第五人格》通过本地 IP 联动实现区域市场占比提升 8-10 个百分点。

◦腾讯:《Valorant》在韩国与 KPOP 文化联动,日活突破 200 万

•黑马突围:

◦悠星网络:《雀魂》与《东方 Project》《Fate》等 IP 联动,4 月海外收入环比增长超 600%,单日收入突破 200 万美元

◦游品科技:《Cell Survivor》海外月流水达 6761 万元,日本市场贡献超 40% 收入,留存率达 25% 远超 10% 均值。

头部厂商靠工业化能力和全球发行网络卡位,中小厂商依然可以在二次元、混合休闲等细分赛道通过精准定位、区域深度适配实现爆发。

Q1 中国自研游戏海外收入 63.31 亿美元,同比增长 31.76%,全年预计 230 亿美元。

这是好消息。

但我们需要追问:这些收入的成本结构是什么?

米哈游、网易、腾讯的头部产品确实赚钱,但它们是金字塔尖。

更多中小厂商面临的是:

•海外买量成本同比上涨 20%-30%

•苹果 IDFA 新政与谷歌隐私沙盒的双重冲击

•欧盟《数字游戏消费者权益保护条例》即将生效,禁止诱导性付费、限制数字产品授权条款,直接影响商业化模型。

2026 年上半年,Sensor Tower 统计的中国出海手游 TOP30 中,新面孔占比不到 20%。

这意味着出海格局正在固化,新团队突围难度大幅提升。

仍然建议中小游戏厂商不要迷恋全球发行,区域深度适配比广撒网更可持续。

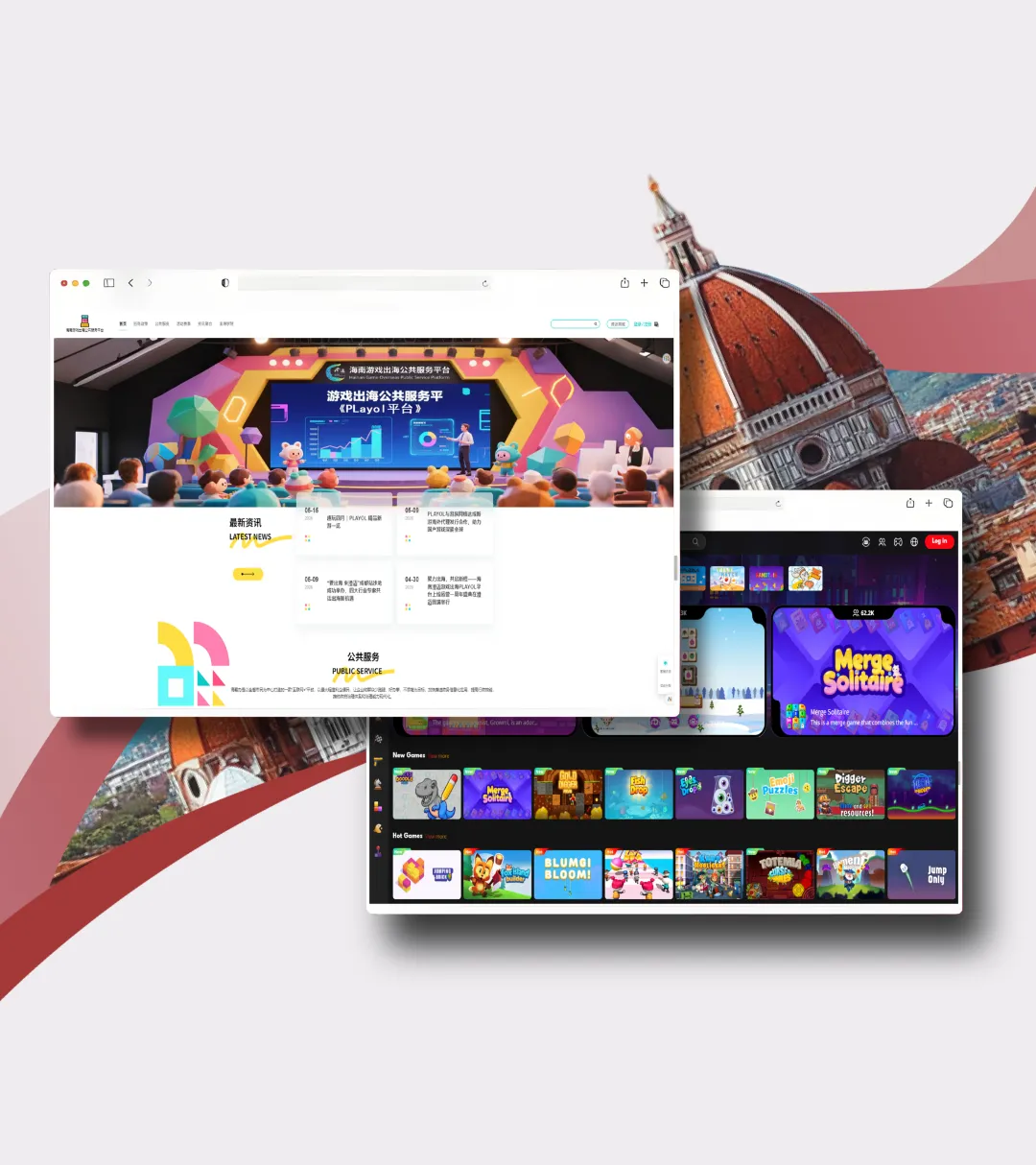

而这一过程中,海南澄迈游戏出海公共服务平台正成为中小厂商的重要助力。

海南澄迈游戏出海公共服务平台:

PLAYOL.COM(海外用户超2800万 )

PLAYOL.COM是全球化"无须 APP" 的一站式游戏海外发行与运营平台,也是澄迈游戏出海生态的核心商业化载体。

游戏出海众创空间

游戏澄迈出海众创空间是海南游戏出海公共服务平台的线下物理载体与产业孵化基地,支持游戏企业入驻,位于海南澄迈软件园。

线上服务平台

线上服务平台是海南游戏出海公共服务平台的官方线上管理与服务入口,为企业提供全流程线上化办事通道。

一站式企业服务中枢,连接政府、运营商、服务商与游戏企业。

平台整合了合规审计、区域本地化适配、成本核算等一站式服务,针对海外各地区新规,提供专项合规咨询与运营方案优化,同时联动海外渠道资源降低买量成本,帮助中小游戏厂商精准核算合规、本地化等隐性支出,避免表面盈利实则亏损的困境。

海外核心市场贡献超1500 亿美元规模,中国厂商 230 亿美元的海外收入仍有巨大提升空间。

全球化不是选择题,是必答题,而海南澄迈游戏出海公共服务平台正是中小厂商突破格局固化、降低出海门槛的关键支撑,诚邀各类中小游戏厂商入驻,借助平台的政策扶持、资源对接与专业服务,在细分赛道实现精准突围。

2026 年的海外游戏市场,正从跑马圈地走向精耕细作。

增速放缓不是危机,而是行业成熟的标志。

对于中国游戏人而言,这是一个更考验产品力、运营力和文化理解力的新阶段,而海南澄迈游戏出海公共服务平台将与中小厂商并肩,共同把握全球市场的价值深耕机遇。

无论你来自何方,海南澄迈游戏出海平台,都为全国中小游戏制作组,铺就通往世界的捷径