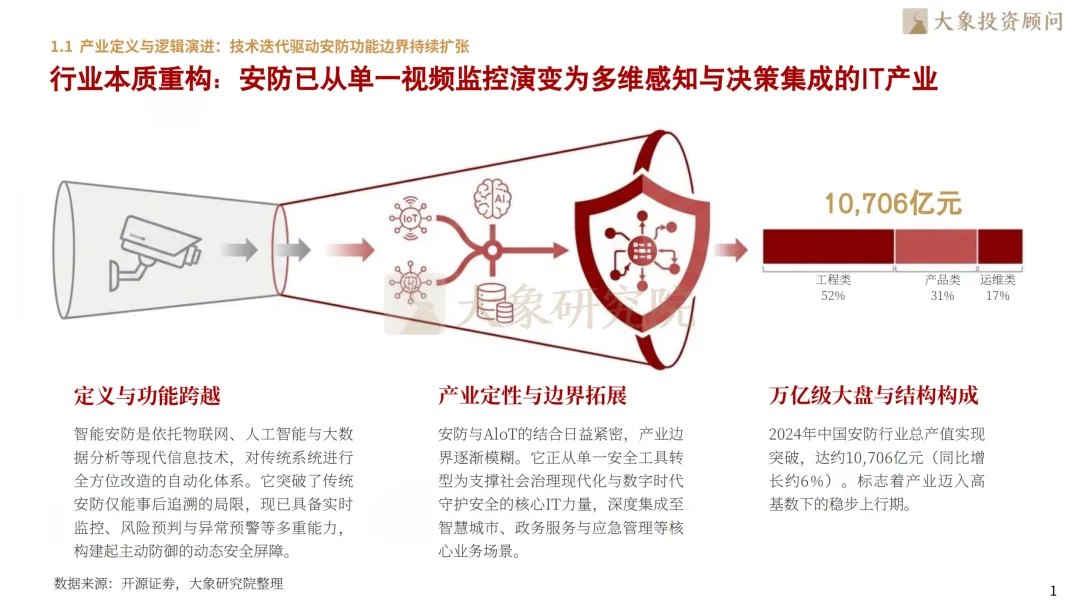

智能安防最大的变化并非设备智能化,而是行业底层逻辑的重构。过去安防仅承担事后追溯功能,而随着AI、大模型及云边端架构成熟,其角色正逐步向主动感知、风险预判及智能决策升级。2024年中国安防行业总产值已达10,706亿元,在万亿级基数上仍保持约6%增长,显示行业已由高速扩张进入高质量发展阶段。与此同时,国家持续推动“人工智能+”行动及公共安全体系建设,政策需求与技术供给形成长期共振。行业边界也不断向智慧城市、政务服务及社会治理延伸,智能安防开始由单一产品赛道演化为数字社会的底层能力平台。

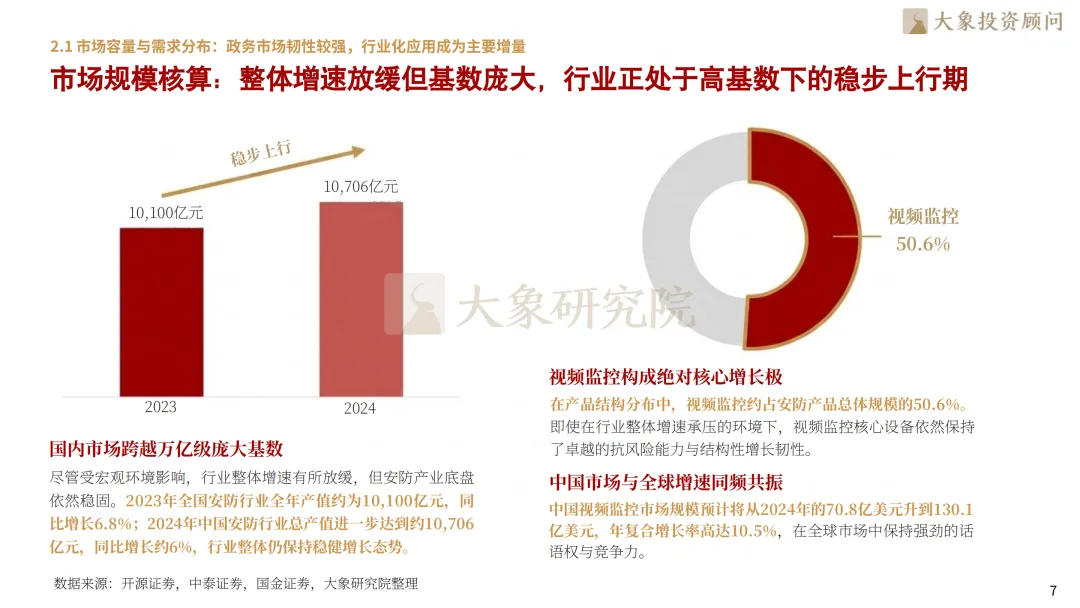

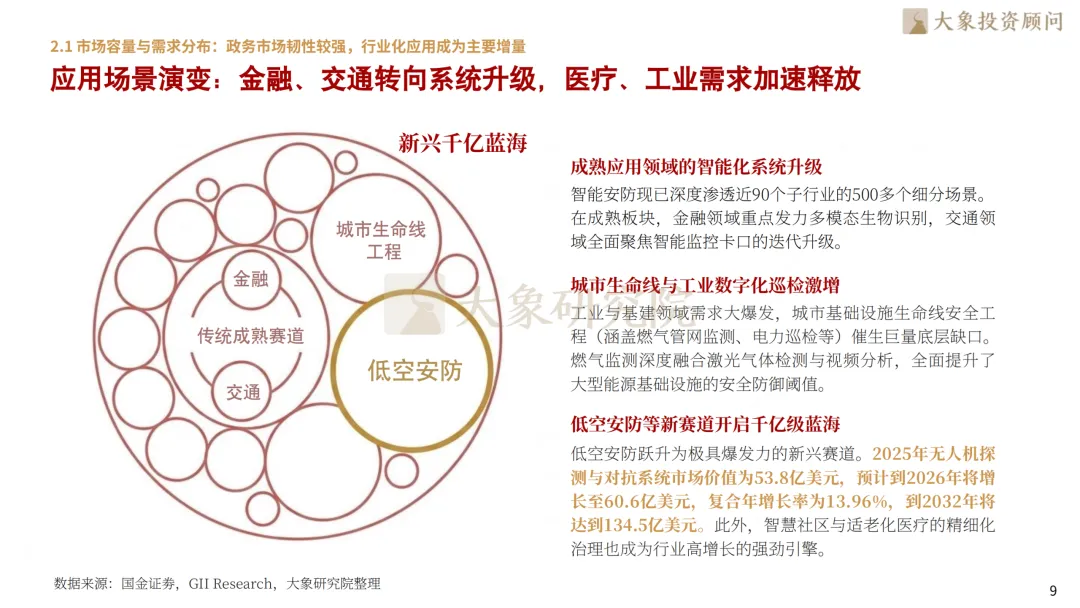

智能安防最值得关注的变化并非单纯的市场规模扩张,而是需求结构正在发生根本性转变。当前,视频监控仍占整体安防产品规模约50.6%,但行业需求已逐渐从“设备覆盖率提升”转向“业务价值创造”。与此同时,中国视频监控市场规模预计将从2024年的70.8亿美元增长至130.1亿美元,年复合增长率高达10.5%,行业仍具备较强增长韧性。需求端方面,G端已由基础摄像头覆盖升级至全域治理与智能分析能力建设;B端逐渐将安防数据融入生产经营决策,实现数字化降本增效;C端则受适老化改造及智能家居需求驱动,推动远程看护、行为监测等场景快速增长。同时,行业增长重心也正由传统金融、交通等成熟领域,逐步向低空安防、工业数字化及城市生命线工程等新兴场景迁移。其中,全球无人机探测与反制市场预计2032年将达到134.5亿美元,成为智能安防最具成长潜力的新兴赛道之一。

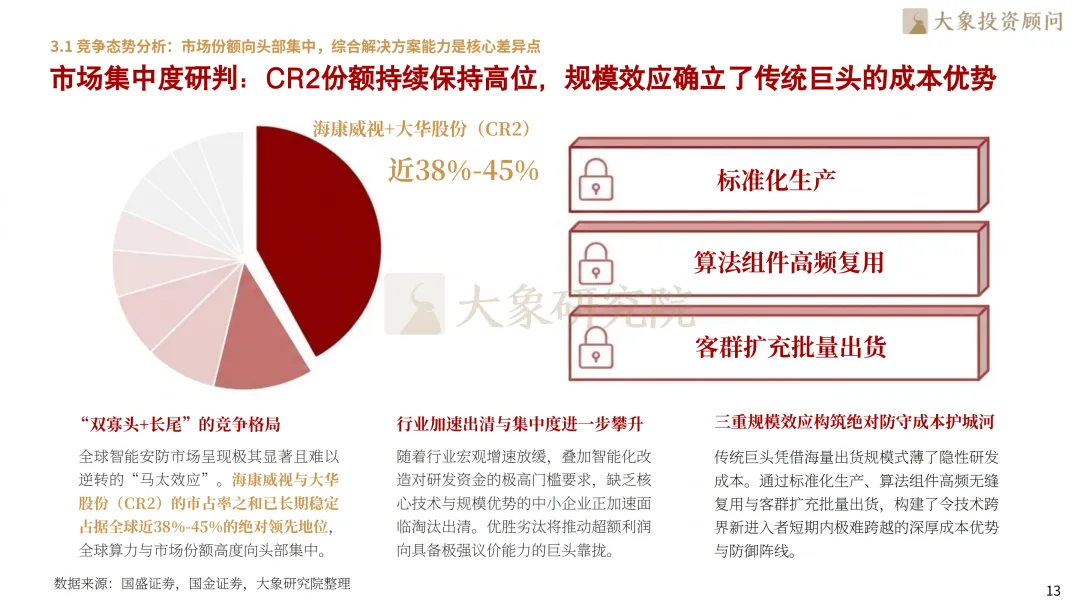

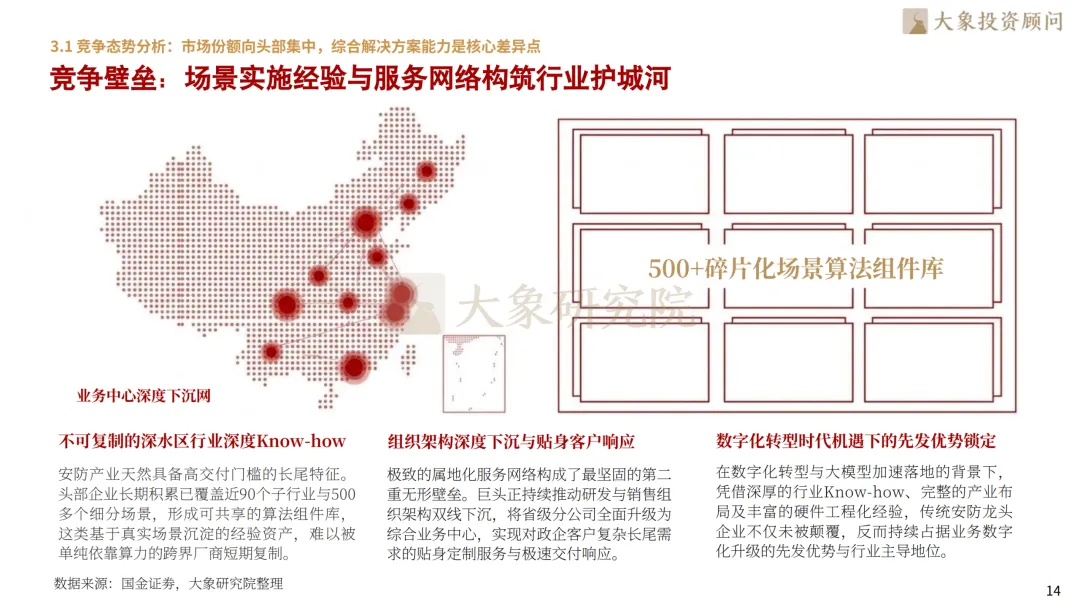

智能安防行业的核心竞争门槛正在发生变化。过去行业比拼的是单点硬件性能,而当前真正决定企业竞争力的,是场景Know-how沉淀与规模化能力。海康威视与大华股份(CR2)长期占据全球约38%-45%市场份额,形成“双寡头+长尾”格局。头部企业已积累覆盖近90个子行业、500多个细分场景的经验库,并通过标准组件复用、算法迁移及本地服务网络形成极高进入门槛。这意味着行业未来的竞争逻辑不再是“谁做出产品”,而是谁更懂行业。

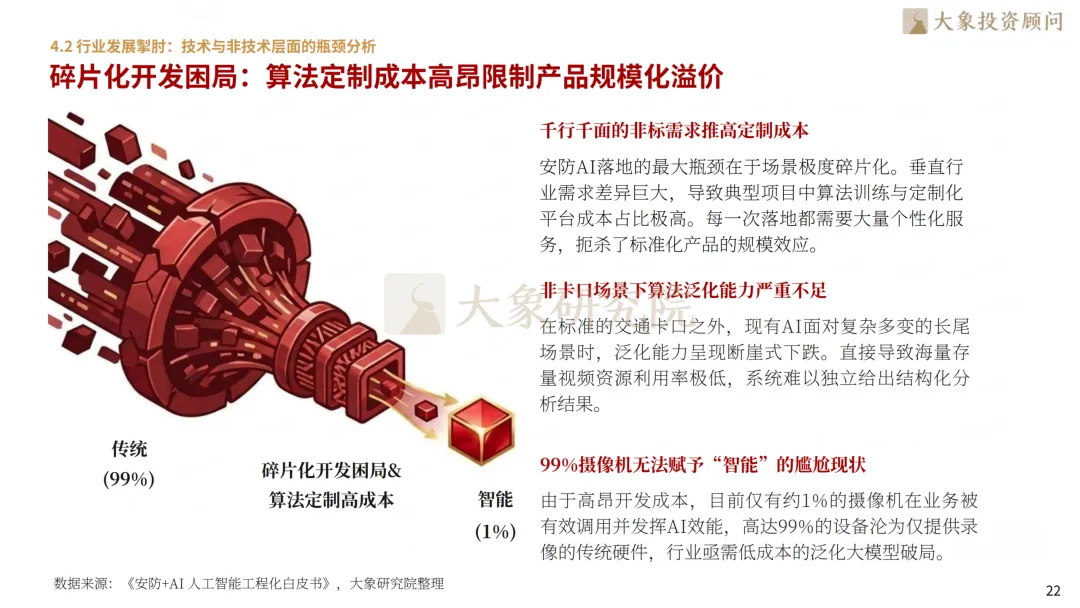

行业最大的矛盾在于技术快速进步与实际落地效率之间的失衡。由于场景高度碎片化,不同行业需求差异极大,算法泛化能力不足导致定制开发成本持续上升。目前真正实现AI能力调用的设备仅约占1%,其中99%设备仍停留在录像工具阶段。未来大模型的跨场景泛化能力以及行业标准统一程度,将成为解决规模化问题的关键变量。

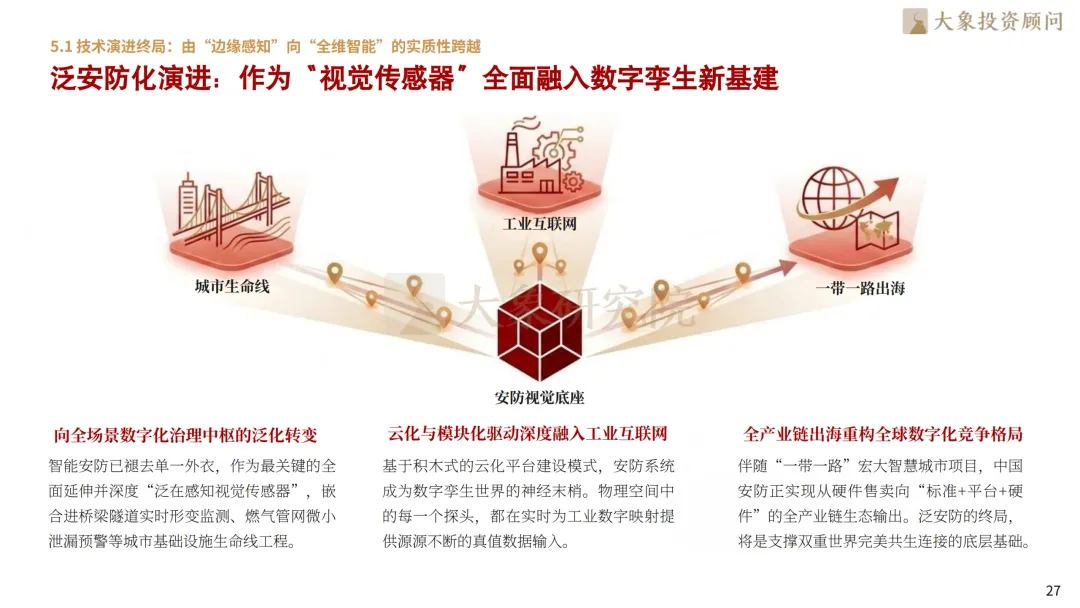

未来智能安防的发展方向将由“被动监控”全面升级至“主动决策”,并逐步成为数字社会底层基础设施。技术层面,多模态大模型及边缘智能加速融合,前端设备开始具备“看、听、说、理解”的能力,自然语言交互逐渐替代传统复杂操作界面。边缘侧算力持续下沉,使设备实现数据采集、分析、存储与决策的本地闭环,其中AOV技术与雷达融合方案已实现0.3秒极速追踪能力。行业价值也从安全管理进一步扩展至工业互联网、城市生命线工程及数字孪生建设,安防逐步演化为核心视觉感知入口。未来行业竞争重点将从设备销售转向生态构建与服务能力输出,具备大模型能力、平台生态及长期服务能力的企业有望持续获得超额收益。

智能安防产业的持续升级依托于全产业链龙头企业的协同支撑,从底层算法、核心软硬件到终端场景应用,各环节头部企业共同构筑行业发展的核心生态体系。在国际智能安防市场层面,Axis Communications作为全球网络摄像机开创者,定义了IP视频监控技术标准;Motorola Solutions凭借关键任务通信与视频安全融合能力,成为全球公共安全体系的重要支撑;Hanwha Vision则依托AI视觉与光学技术能力,持续推动智慧城市及智能物联场景应用。在人工智能与算法能力领域,商汤科技作为国内视觉AI与大模型代表企业,依托SenseNova大模型体系推动行业从传统视觉识别向生成式AI能力升级;云从科技则深耕人机协同操作系统与行业大模型,持续推动智慧治理、智慧金融及智能体应用场景落地。在中游软硬件集成与系统解决方案领域,海康威视作为全球视频监控龙头,连续十余年保持全球市场占有率领先,并依托观澜大模型持续拓展企业数字化能力;大华股份凭借智慧交通、政法及能源等领域的定制化能力,持续强化行业场景深度渗透;宇视科技则依托高兼容性IT架构与全球化布局,形成覆盖200多个国家和地区的解决方案能力。这些企业凭借技术能力、行业Know-how积累以及生态协同优势,共同推动智能安防由单一设备产业向全栈数字化能力平台演进,并逐步定义全球智能安防产业未来竞争格局。

▽向下滑动查看更多

第一章 行业属性与环境研判

1.1 产业定义与逻辑演进:技术迭代驱动安防功能边界持续扩张

行业本质重构:安防已从单一视频监控演变为多维感知与决策集成的IT产业

技术谱系梳理:云边端协同架构已成为支撑大规模实时计算的标准化底层

迭代路径清晰:行业历经模拟化、数字化积累,现已进入深度智能化阶段

1.2 宏观环境与外部变量:政策刚性需求与技术供给形成强力共振

政策导向分析:国家安全与社会治理现代化是保障行业市场规模持续增长的底座

技术驱动力:AI大模型改善了非标场景下算法复用率低、开发成本高的核心痛点

基础设施支撑:5G/6G普及与国产算力芯片突破持续提升系统数据处理能力

第二章 市场结构与供需特征

2.1 市场容量与需求分布:政务市场韧性较强,行业化应用成为主要增量

市场规模核算:整体增速放缓但基数庞大,行业正处于高基数下的稳步上行期

需求结构演变:G端重治理效能,B端重降本增效,C端重智能看护

应用场景演变:金融、交通转向系统升级,医疗、工业需求加速释放

2.2 产业链价值重构:软件与算法服务在利润构成中的占比显著提升

产业链全景图:产业链重心正从下游渠道分销向上游核心算法与硬件集成转移

上游芯片供应:国产高性能SoC芯片替代率提升,供应链安全风险得到系统性缓解

价值分配转移:硬件毛利持续压缩,算法订阅、平台运维成为企业长期利润来源

第三章 竞争格局与准入壁垒

3.1 竞争态势分析:市场份额向头部集中,综合解决方案能力是核心差异点

市场集中度研判:CR2份额持续保持高位,规模效应确立了传统巨头的成本优势

竞争壁垒:场景实施经验与服务网络构筑行业护城河

跨界竞争影响:ICT厂商凭借云底座能力介入高端智慧城市战

3.2 企业策略分析:分化明显的竞争逻辑与生存路径

龙头企业画像:“海大宇”全产业链布局实现成本领先与蓝海跨界

AI厂商策略:从单一算法授权向“硬件+平台”全栈解决方案转型

尾部厂商态势:缺乏核心算法的小型企业向特定细分领域退缩

第四章 落地挑战与应对路径

4.1 核心价值实现:由“人防”向“智防”转变中的降本增效逻辑

降本增效驱动:智能分析显著降低劳动密集型产业的运维成本

业务融合逻辑:安防感知数据深度融入核心生产经营决策

民用增长逻辑:适老化改造推动全天候远程看护服务爆发

4.2 行业发展掣肘:技术与非技术层面的瓶颈分析

碎片化开发困局:算法定制成本高昂限制产品规模化溢价

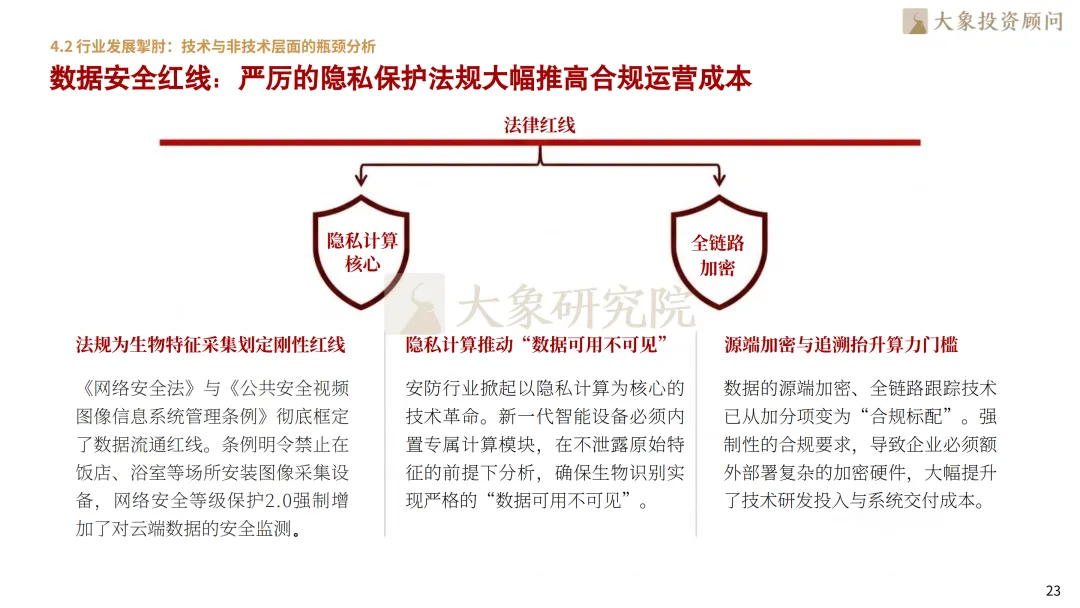

数据安全红线:严厉的隐私保护法规大幅推高合规运营成本

标准化缺失:跨品牌互联互通壁垒增加系统集成交付难度

第五章 未来趋势与投资洞察

5.1 技术演进终局:由“边缘感知”向“全维智能”的实质性跨越

大模型应用趋势:自然语言交互(AGI)彻底重塑安防操作逻辑

边缘侧智能化:算力下沉赋予前端设备全时解析与独立决策能力

泛安防化演进:作为“视觉传感器”全面融入数字孪生新基建

5.2 策略建议与投资导向:在万物智联时代重新定义竞争边界

战略矩阵:根据生态位调整资源配置,构建差异化竞争壁垒

总结陈述:智能安防彻底工具化,成为物理与数字孪生世界的核心入口

第六章 智能安防行业核心企业

6.1 智能安防行业核心企业

Axis Communications:网络摄像机的发明者与行业规范者

Motorola Solutions:关键任务通信与视频安全融合者

Hanwha Vision:韩国安防的科技旗舰

海康威视:以视频监控为核心的全球智能安防龙头企业

大华股份:全球领先的智慧物联解决方案提供商

宇视科技:精准精工的安防实战专家

商汤科技:AI视觉算法的先驱与基石

云从科技:高效人机协同的AI国家队

聚焦智能安防核心产业,助力城市治理与数字社会向全域感知、主动预警与万物智联时代加速跃迁。大象投顾立足人工智能与数字基础设施核心赛道,以专业洞察赋能产业升级,以前瞻视野引领智慧安全新格局。智能安防正由传统的视频监控体系向融合AI大模型、边缘计算、低空安防与数字孪生的综合性智能治理平台跨越,持续重塑社会治理、产业数字化与全球安全体系的新范式。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信