2025中国售电公司行业全景分析:5000家主体竞逐3万亿市场

导读:2015年新一轮电力体制改革启动以来,售电侧市场化大门正式打开。十年来,全国售电公司数量从不足300家激增至突破5000家,电力市场化交易规模从2018年的0.87万亿元增长至2024年的3.05万亿元。售电行业已经从早期的"野蛮生长"阶段,进入"质量竞争"的新阶段。本文将从产业概况、行业发展现状、竞争格局、发展前景四个维度,为您全面剖析2025年中国售电公司行业全景。

2015年新一轮电力体制改革启动以来,售电侧市场化大门正式打开。十年来,全国售电公司数量从不足300家激增至突破5000家,电力市场化交易规模从2018年的0.87万亿元增长至2024年的3.05万亿元。售电行业已经从早期的"野蛮生长"阶段,进入"质量竞争"的新阶段。本文将从产业概况、行业发展现状、竞争格局、发展前景四个维度,为您全面剖析2025年中国售电公司行业全景。

01产业概况

1. 行业定义:售电公司共分为五类

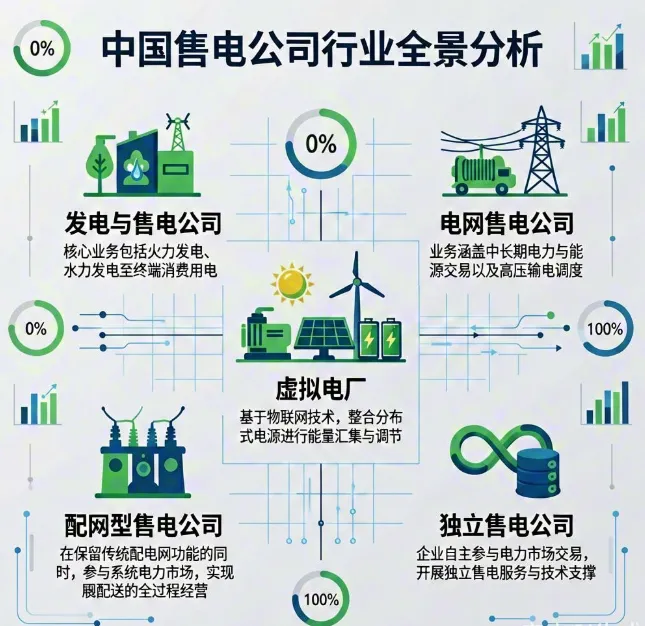

根据《售电公司管理办法》,售电公司共分为五类:

第一类是发电售电企业,拥有发电业务,原本配有自有发电厂,因电力市场化改革成立新的售电公司,例如2015年华能国际成立的能源销售公司。

第二类是电网企业旗下售电公司,由电网企业成立的售电主体,例如国家电网、南方电网旗下的售电公司。

第三类是配网型售电公司,由社会资本投资增量配电网,拥有配电网运营权的售电公司。

第四类是独立售电公司,不拥有配电网运营权,不承担保底供电服务的第三方售电主体。

第五类是虚拟电厂,2024年《电力市场运行基本规则》明确虚拟电厂为独立市场经营主体,可参与电力中长期、现货及辅助服务市场。

2. 产业链剖析:售电处于核心衔接环节

售电产业链中游为核心环节:

上游购电渠道主要包括发电厂直购电(双边交易)、电网企业购电、集中竞价交易购电三类。

中游售电主体涵盖发电售电公司、电网售电公司、配电售电公司、独立售电公司以及虚拟电厂五类。

下游销售渠道主要包括直接销售给用户、通过经纪人或代理商销售、通过电力交易平台销售三类。

电力输配环节目前仍主要由电网公司主导,虽然国家推动有序放开配电网业务、鼓励社会资本参与增量配电网业务,但短期内难以对电网企业的垄断地位造成重大冲击。

售电是电力生产与消费的核心衔接环节,既是电力生产的出口,也是用户服务的入口。随着技术和体制双重革新,未来产业链将呈现"消费决定生产"的特征,消费端将处于优势地位,售电作为服务用户电力消费的核心环节,售电企业将成为电力市场的重要参与者。

3. 产业发展历程:经历三个发展周期

中国售电公司行业目前处于稳定发展阶段,共经历三个周期:

2002-2014年为改革探索期:以2002年《电力体制改革方案》为标志,推动厂网分开,形成发电端多元竞争格局,但电网企业仍垄断售电业务,存在用户选择权低、成本核算不明等问题。

2015-2021年为快速扩张期:新一轮电改启动,以"管住中间,放开两头"为核心开放售电侧,初期售电公司盈利丰厚,后续因竞争加剧出现行业洗牌。

2022年至今为高质量发展期:"双碳"目标推动绿电交易兴起,为售电公司带来新机遇,同时也对企业的专业能力提出了更高要求。

4. 政策背景:电力体制改革持续深化

电力行业关系国计民生,是国民经济的支柱产业。2015年《关于进一步深化电力体制改革的若干意见》及配套文件印发,标志着新一轮电力体制改革正式启动。政策端持续推动构建健康有序的市场环境、完善电力行业规范,逐步理顺行业发展的深层次问题,为售电公司行业发展提供了明确的政策支持。

02行业发展现状

1. 售电公司数量增速放缓

截至2024年底,全国累计注册售电公司数量超过5000家,较2016年新电改初期的不足300家增长近17倍,反映出电力体制改革对市场活力的显著激发:

2019年《售电公司管理办法》等政策落地后,社会资本加速进入售电领域,当年全国新增注册售电公司约600家,累计注册量突破2000家;

2020-2022年受疫情影响,年新增注册量稳定在500-800家区间,2022年初国网区域公示通过的售电公司已超过4000家;

2023-2024年电力现货市场建设全面铺开,年新增注册量回升至1000家左右,2024年累计注册量突破5000家。

2. 市场交易电量逐年攀升

根据中电联数据,2017-2024年中国电力市场化交易电量及占全社会用电量的比重逐年上涨,2024年1-12月全国电力市场交易电量达61796亿千瓦时。

3. 市场化交易渗透率持续提升

2024年市场化交易电量占全社会用电量的比重约为62.7%,表明电力市场化改革取得了显著成效。

4. 市场交易规模超3万亿

参考华能国际历年平均上网结算电价以及电力市场交易电量初步统计,2024年全国电力交易规模约3.05万亿元,同比增长5.92%。

03行业竞争格局

1. 企业竞争:两大电网主体占据绝对优势

从市场化交易电量口径统计,2024年国家电网市场化交易电量约占全社会市场化交易电量的70%,南方电网占比16%,两大电网主体占据绝对优势。2022-2024年,国家电网、南方电网、国电电力、华能国际、粤电力等企业的市场占比均有所提升。

行业主要上市公司包括:华能国际(600011.SH)、国电电力(600795.SH)、广州发展(600098.SH)、粤电力A(000539.SZ)、广西能源(600310.SH)等。

2. 区域竞争:行业区域集中度较高

从各省份电力交易中心公布的售电企业注册数量来看,行业区域集中度较高:

第一梯队:广东、山西、四川三地,售电企业注册数量最多;

第二梯队:重庆、贵州、广西、云南、安徽、湖南、河南、新疆、陕西等地。

04行业发展前景预测

1. 市场规模预测:2030年交易金额约4.20万亿元

2025-2030年中国平均上网结算电价将呈现前降后稳的态势:

2025-2027年:受新能源装机放量、煤价下行驱动,电价年均下降2%-3%;

2028年后:随着储能调节能力提升、碳成本纳入电价,电价趋于稳定,预计2030年全国均价较2024年下降12%-18%。

结合2025-2030年中国电力市场交易电量预测,前瞻初步统计2030年我国电力市场交易金额约4.20万亿元。

2. 行业发展趋势:从"数量扩张"转向"质量竞争"

随着电力市场化改革的深入推进,售电行业将呈现以下发展趋势:

首先,行业将加速出清,集中度提升。在持续低利润甚至亏损的环境下,缺乏风险控制能力和资金实力的中小售电公司将逐步退出市场。

其次,企业分化将加剧。风控能力直接决定企业生存,未来市场中可能出现明显分化——一部分企业通过精细化管理实现稳定盈利,另一部分企业因风险失控持续亏损直至退出。

最后,售电公司商业模式将升维。市场不会回到过去"只要会签合同就能赚钱"的时代,未来竞争拼的是电价判断、合约组合、现货应对和风险对冲能力,售电公司正从"中间商"转向"交易型服务商",真正决定企业命运的不再是签约规模和价格优势,而是对市场的理解深度与风险管理能力。

(全文完)