一、5 月 18 日涨停及 5 月 19 日大涨核心原因

1. 直接催化剂:光模块技术突破与订单爆发

- 全球首发 12.8T XPO 光模块

:5 月 18 日在光博会上发布,峰值速率 12.8T,机架密度提升 4 倍,功耗降低 30%,已获北美头部 A 客户追加订单 - 800G 以上产品销量暴增

:2026 年一季度 800G 及以上高端光模块销售额同比增长13974%,光模块业务整体盈利同比增幅约 120% - 产品结构持续升级

:AI 算力光模块在销售版图中的占比从 2023 年的 2.6% 升至 2025 年的 18.5%,2026 年一季度已超过 50%

2. 业绩超预期验证增长逻辑

2026 年一季度实现营收 42.66 亿元,同比增长 27.13%;归母净利润 6.38 亿元,同比增长55.76% 扣非净利润 3.73 亿元,同比增长 20.51%,若剔除公允价值变动影响,核心业务增长更为强劲 经营活动现金流虽为负 (-11.27 亿元),但主要系光模块业务提前备货所致,二季度将随收入确认大幅改善

3. 资金面强力支撑

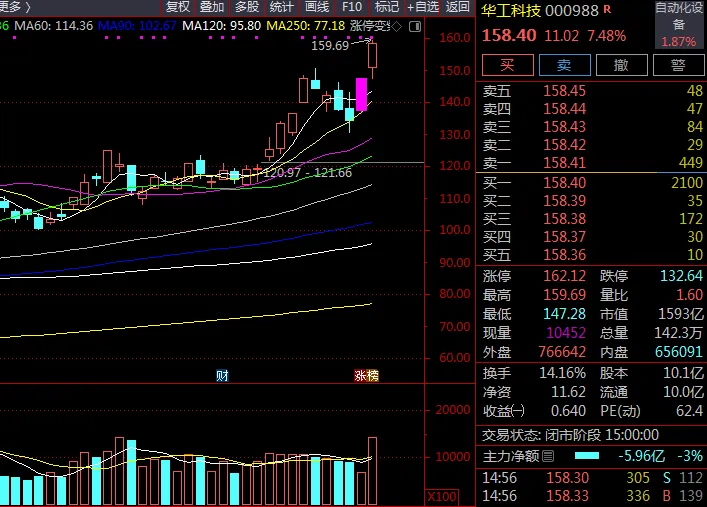

- 5 月 18 日龙虎榜

:深股通净买入 8.9 亿元,机构席位净买入 2.63 亿元,三家顶级游资合计抢筹超 8 亿元,买方前五合计买入超 21 亿元,卖方前五仅卖出约 3.5 亿元 - 5 月 19 日

:成交额达 218.06 亿元,创历史天量,换手率 14.16%,虽主力资金净流出 3.64 亿元,但近 3 日仍净流入 12.53 亿元

4. 其他利好因素

H 股上市筹备获股东会高票通过,将提升公司国际化融资能力和治理水平 子公司华工激光自主研发的 12 英寸高端晶圆激光加工装备取得重大突破,打破国外垄断 武汉国资背景,受益于国家对光电子信息产业的政策支持

二、公司基本面分析与主营产品介绍

1. 公司概况

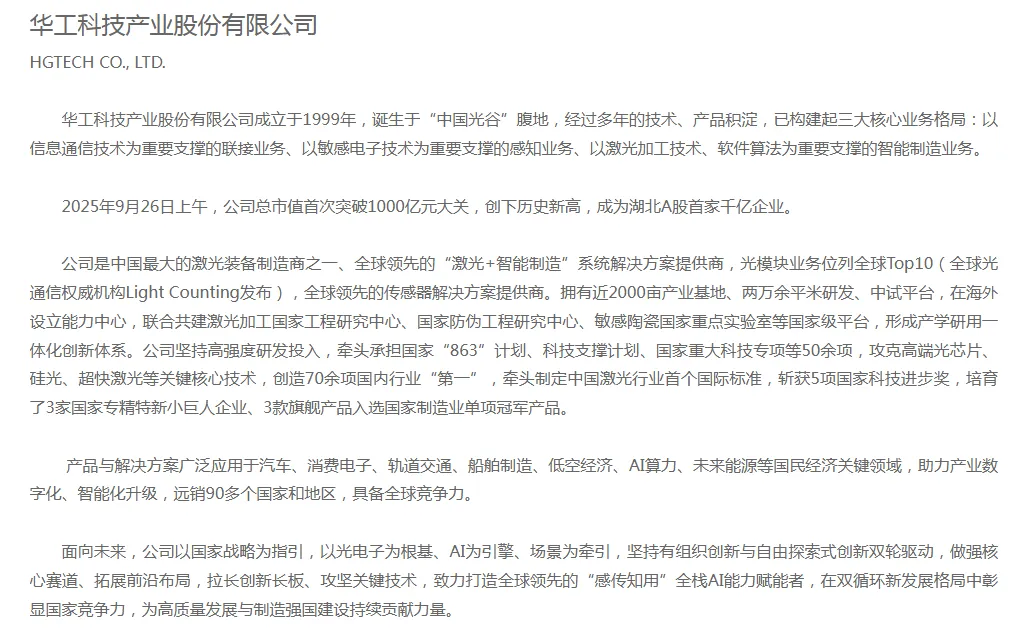

华工科技成立于 1999 年,2000 年在深交所上市,是华中科技大学旗下的高科技企业,总部位于武汉光谷。公司已从单一的激光装备制造商发展成为 "联接 + 感知 + 智造" 三大业务协同发展的综合性光电子企业。

2. 三大核心业务板块

| 联接业务 | |||||

| 感知业务 | |||||

| 智能制造业务 |

3. 财务表现

- 2025 年全年

:营收 143.55 亿元,同比增长 22.59%;归母净利润 14.71 亿元,同比增长 20.48%;扣非净利润 11.87 亿元,同比增长 32.32% - 盈利能力

:2025 年整体毛利率 21.2%,其中光互联业务毛利率较 2024 年提升 5 个百分点 - 研发投入

:每年研发投入占比超过 5%,持续在硅光芯片、激光加工、传感器等领域进行技术积累

三、未来三年营收和净利润预测

基于国金证券 (2026 年 5 月 5 日)、国海证券 (2026 年 3 月 10 日) 等多家券商最新研报,综合考虑公司光模块业务的爆发式增长和其他业务的稳健发展,预测如下:

预测依据:

光模块业务:2026 年 800G/1.6T 光模块将大规模交付,3.2T 光模块开始放量,预计 2026-2028 年复合增长率超过 80% 感知业务:受益于新能源汽车和智能家居市场的持续增长,预计保持 15%-20% 的年增长率 智能制造业务:受益于制造业升级和新能源产业链投资,预计保持 10%-15% 的年增长率

四、不同周期上涨空间预测与操作策略

1. 短期 (1-5 天):高位震荡,谨防回调

- 上涨空间

:160-170 元 - 压力位

:160 元 (历史新高附近)、170 元 (整数关口) - 支撑位

:150 元 (5 日均线)、140 元 (10 日均线) - 操作策略:

已持仓者:可继续持有,若股价跌破 150 元且成交量放大,可考虑减仓 20%-30% 未持仓者:不建议追高,等待回调至 140-145 元区间再分批介入 关键观察点:5 月 20 日 - 22 日光博会是否有更多订单消息公布,以及板块整体情绪

2. 中期 (1-4 周):震荡上行,目标 180-200 元

- 上涨空间

:180-200 元 - 核心驱动

:二季度光模块业绩预告超预期、1.6T 光模块新订单落地、H 股上市进程推进 - 操作策略:

以 10 日均线为生命线,只要不有效跌破,可继续持有 若股价回调至 135-140 元区间,可加大仓位至 50%-60% 若股价突破 170 元且成交量持续放大,可看高至 200 元 关键观察点:6 月中旬二季度业绩预告、北美云厂商资本开支数据

3. 长期 (1-6 个月):业绩驱动,目标 200-250 元

- 上涨空间

:200-250 元 - 核心驱动

:3.2T 光模块大规模交付、12.8T 光模块客户验证通过、公司在 AI 算力产业链中的地位进一步提升 - 操作策略:

可作为 AI 算力产业链的核心配置标的,长期持有 逢低加仓,特别是在业绩公布前或行业催化事件前 若公司 2026 年全年净利润超过 25 亿元,可上调目标价至 250 元以上 关键观察点:2026 年全年业绩预告、3.2T 光模块市占率变化、行业竞争格局

五、风险提示

- 短期涨幅过大风险:近三个月股价已翻倍,市盈率 TTM 达 93.72 倍,高于行业平均水平,获利盘较多,回调压力较大

- 行业竞争加剧风险:光模块行业进入扩产高峰期,未来 1-2 年可能出现价格战,导致毛利率下降

- AI 算力建设进度不及预期风险:若北美云厂商资本开支放缓,将影响光模块需求

- 汇率波动风险:公司海外业务占比不断提升,人民币升值将对出口业务产生不利影响