⭐关注【大厂投研社】锁定极速推送↓↓

百度2026年Q1财报出炉,最吸睛的是里程碑式数据:AI业务收入136亿,占一般性业务收入的52%,首次过半。李彦宏直言“AI已成为百度的核心驱动力”,看似宣告百度迈入AI主导新阶段。

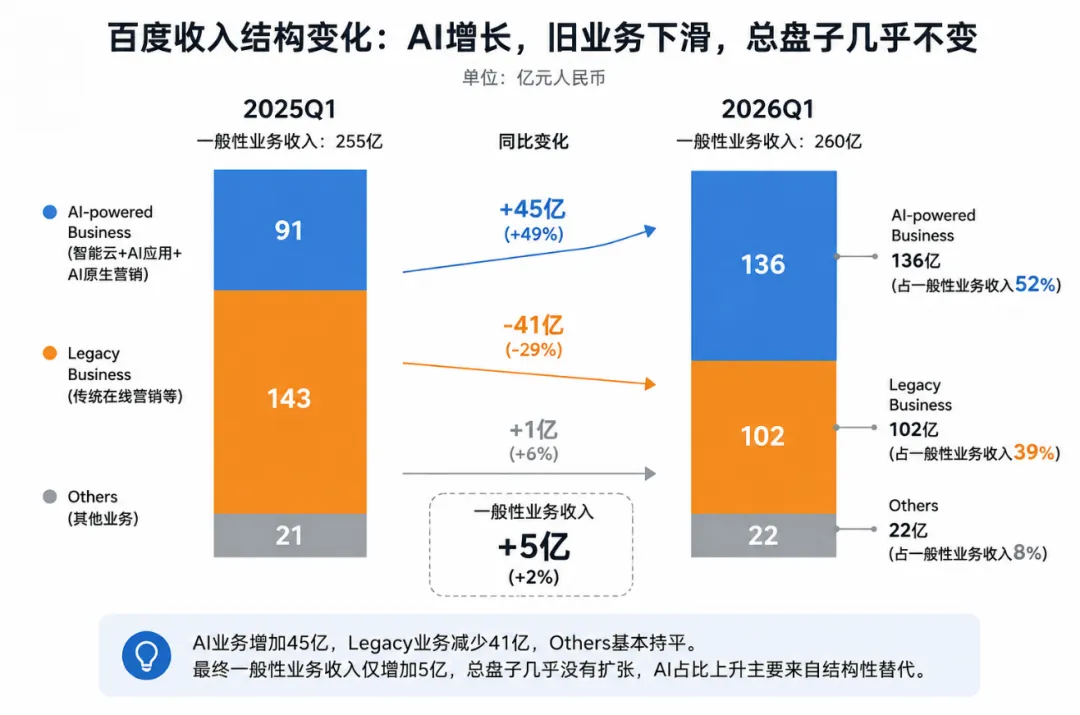

但这份“52%”的成绩单,管理层只讲了一半。AI收入同比增长49%,但总营收321亿同比微跌1%,一般性业务收入260亿同比仅增2%。核心矛盾显而易见:AI高速增长,公司总盘子却几乎未动。这意味着,52%的占比提升,一半靠AI自身增长,另一半是传统业务收缩“腾出来”的空间——这是结构性替代,而非结构性叠加。百度与微软、阿里的差距,正藏在这一字之差里。

01 百度AI的三条线:增长质量差了三个量级

自2025年Q3起,百度调整AI业务披露口径,拆分为三条赛道,Q1数据差异悬殊,暴露“偏科”问题。

AI Cloud Infrastructure(智能云基础设施)是绝对增长引擎:收入88亿,同比激增79%,其中GPU Cloud同比暴涨184%。当前推理端需求强劲,客户从互联网、自动驾驶等传统领域延伸至零售、消费品牌,形成硬需求支撑。加之百度智能云升级为新全栈AI云,昆仑芯P800完成规模化验证,进一步巩固算力优势,这条线是百度AI最具说服力的硬底牌。

AI Applications(AI应用)则显乏力:收入25亿,同比持平、环比下滑10%,涵盖百度文库、网盘等产品。何海建称其“天然高利润率”,依托订阅模式和规模杠杆,但Q1数据无法支撑高增长前提——没有规模,杠杆无从谈起,目前仍处于“逻辑正确但尚未兑现”阶段。

AI-native Marketing(AI原生营销)表现中庸:收入23亿,同比增36%但环比下滑15%,是AI改造搜索广告的成果。季节性波动可部分解释,但难以掩盖增长不稳定性。

综上,136亿AI总收入几乎全靠AI云支撑,52%占比背后是增长质量不均,一条腿快跑、两条腿滞后,难以支撑“AI拐点”叙事。

02 对标微软:同样是占比上升,底层结构天差地别

判断AI转型是否破局,不仅看AI增速,更看旧业务表现,微软的“AI拐点”是最佳参照。

截至2026年3月的FY2026 Q3,微软AI业务年化收入达370亿美元,同比增123%,一年多翻近三倍。其核心优势是AI与旧业务形成叠加效应:总营收829亿同比增18%,Azure增速40%,Intelligent Cloud板块增30%,Office相关板块增17%。

微软的AI是在膨胀的“分母”上做加法,AI叠加于扩张的云业务之上,而非替代旧业务。投资者愿给重估,本质是为“增量”买单——旧业务未减,新业务激增。

百度则恰恰相反。传统广告业务持续下滑:2025年全年约593亿同比降15%,2026年Q1在线营销收入126亿,同比降22%、环比降17%,跌势加速。百度内部口径显示,AI业务增45亿,传统业务减41亿,两者几乎对冲,一般性业务仅净增5亿。

百度AI占比是“此消彼长”,微软是“锦上添花”。百度AI云的硬数据值得肯定,但市场对“AI拐点”的定价前提是旧业务不坍塌,这一点百度目前尚未满足。

03 对标阿里:全栈云的较量,差距不止于增速,更在增长逻辑

作为国内唯二全栈云厂商,百度管理层多次将百度云与阿里云对标,但其亢奋背后,不仅有实力差距,更有增长逻辑的本质不同——阿里AI与百度AI最大的区别的是,阿里AI同样是“叠加效应”,而非百度的“替代效应”。

百度智能云Q1营收88亿,同比增79%,快于阿里云38%的增速(阿里云Q1营收416.26亿,AI相关收入89.71亿)。百度称优势在于早布局GPU云、技术壁垒高,且GPU云处于卖方市场,叠加昆仑芯高毛利,支撑20%的长期利润率目标——与阿里云目标一致,但百度的底气更多来自短期算力红利,阿里云则依托更庞大体量、均衡结构,以及核心业务的增长支撑。

关键差异在于阿里的底层增长逻辑:阿里AI的增长是“叠加”而非“替代”,核心原因是其根基业务电商仍在增长——尽管受宏观经济环境、行业竞争影响,阿里电商增速有所放缓,但并未出现百度传统广告那样的持续下滑,反而保持稳健增长,为AI业务提供了稳定的“分母”。阿里AI业务(含阿里云AI、千问大模型等)是在电商增长的基础上做加法,既依托电商场景实现AI商业化落地,又通过AI提升电商效率,形成双向赋能,这与微软的叠加逻辑高度一致。

而百度的传统广告业务持续坍塌,AI增长只能依赖“替代”旧业务的空间,缺乏稳定的基础盘支撑,这也是两者最核心的差距。除此之外,核心业务的硬实力差距同样显著:

一是芯片业务:昆仑芯2025年营收35亿,仅为阿里平头哥(百亿量级)的1/2;大摩将平头哥归为第一档,昆仑芯500亿美元估值更多依赖百度背书,竞争力待验证。其“A+H”上市更多是资本价值释放,无法直接提升业务实力。

二是大模型与MaaS业务:百度承认文心大模型去年训练断档,今年目标重回第一梯队,而阿里千问早已稳居第一梯队;MaaS业务中,阿里云体量远大于百度千帆,生态更成熟,百度“不蹭口径”的表态难以掩盖差距。

两者对比,阿里不仅在大模型、芯片、MaaS领域优势明显,更拥有百度缺失的“叠加效应”增长逻辑,“谁是东方谷歌”一目了然。

04 百度的利润率叙事:只有AI云立得住

面对传统业务下滑,百度管理层主打“利润率替代”叙事:旧业务收缩,但新业务利润结构更优,未来利润不会坍塌。这一叙事分三层,证据强度差距悬殊。

第一层,GPU云利润率高于CPU云——最硬支撑。逻辑清晰:GPU云技术门槛高,百度早布局;算力供需失衡,客户重稳定性轻价格;昆仑芯降低成本。88亿体量、79%增速,印证这一结构性趋势。

第二层,AI应用天然高利润率——逻辑对,数据缺。订阅模式的杠杆效应需规模支撑,但Q1 25亿收入同比持平、环比下滑,无法兑现高利润预期。

第三层,Robotaxi单车盈亏平衡——远未贡献集团利润。李彦宏称武汉已实现单车盈亏平衡,但业务仍处投资阶段。Q1萝卜快跑320万单虽亮眼,但季度收入仅6000多万,对集团利润几乎无贡献,短期内仍需烧钱换规模。

综上,只有AI云能支撑利润率叙事。百度能否说服市场,关键看AI云79%的增速能维持多久。沈抖称推理需求强劲、正扩充产能,但供给紧张意味着增速受制于产能,而非需求。

05 52%之后:百度的真正考验才刚刚开始

52%是百度AI转型的分水岭,但不决定方向。昆仑芯“A+H”上市推进顺利,一级市场估值500亿美元,百度持股57.67%,上市后将释放资本价值,但无法改变“AI替代传统业务”的底层结构。

下一份财报,百度需回答两个核心问题:一是AI云79%的增速能维持几个季度,这决定能否接住传统业务的利润缺口;二是AI应用25亿收入何时突破,这决定能否摆脱单腿走路。

微软的“微软时刻”,是因为Azure AI爆发、传统业务扩张、利润结构优化三者同时成立;阿里的AI增长,则依托电商业务的稳健增长实现叠加赋能。而百度目前仅回答了第一个问题的一半,第二个问题仍无答案。

李彦宏提出,当前AI商业化基于token定价,未来将转向效果付费,市场规模远大于token市场,这与红杉“当前价值由头部基模收割”的观点不冲突,为百度指明方向。

百度既没有微软同步扩张的传统业务底盘,也没有阿里“电商增长+AI叠加”的良性逻辑,其AI转型是一场破釜沉舟的替代之战。52%不是终点,下一季度,百度需用更扎实的数据,回应市场对“增量”的期待。

往期内容:

CircleQ1财报与但斌建仓逻辑解读:AI+合规稳定币的基础设施重估

阿里近期AI双线战略纪要:千问重构C端购物,B端算力商业化驶入快车道

一场高尔夫球狂赚十几亿,段永平凭什么能在黄宏生低谷时“抄底”封神?

大厂投研|全球存储超级周期下,国产替代及阿里巴巴板块投资布局