2、光纤材料:AI 驱动下景气向好,四氯化硅有望受益

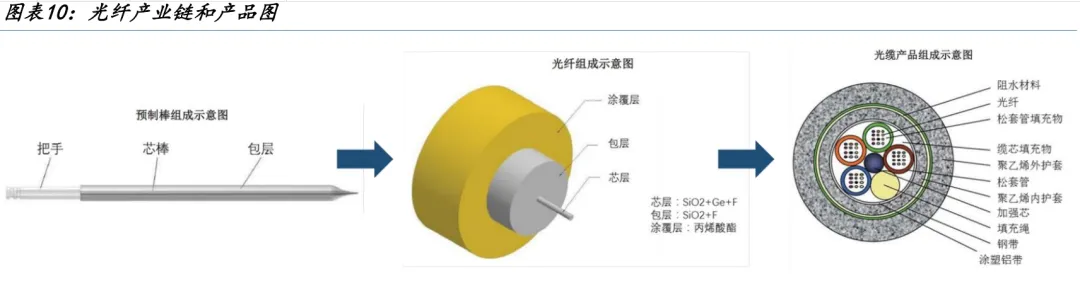

光纤是一种传输光束的介质,被广泛应用于通信行业。光纤预制棒是圆柱形的高纯度石英玻璃棒,中心部分(即芯棒,亦称为芯层)是折射率较高的玻璃材料,而表层部分(即包层)是折射率较低的玻璃材料。光纤预制棒直径介于几十毫米至 210 毫米,长一米至数米。

单根光纤预制棒可用来生产上千公里的光纤。光纤预制棒成品质量对光纤的质量及特性,如纯度、抗拉强度、有效折射率及衰减等亦存在重大影响。光纤的工作原理为激光或 LED发射器在传输点将电脉冲信号转变成光波,接收时光检测器再将光波转变回电脉冲。光纤的核心部分为内层折射率较高的高纯度玻璃和外层折射率较低的玻璃包层。光波主要透过内层的纤芯传输,以光纤引导光波的通信方式较传统的金属导体信息传输方式速度更快、信息容载量更高,不受电磁及频道干扰;同等强度信号透过光纤的传输距离更长,对中继器的需求相对较少;传输相同数量的数据时,光纤传输所消耗的能量也更小。光缆是由一定数量的光纤按照一定方式组成的通信线缆。光缆通常由缆芯和护套两部分组成。光纤是光缆的核心,决定着光缆的传输特性,护套通常由聚乙烯或聚氯乙烯和铝带或钢带组成,主要用于保护缆芯,具有良好的抗侧压力性能及密封防潮和耐腐蚀的能力

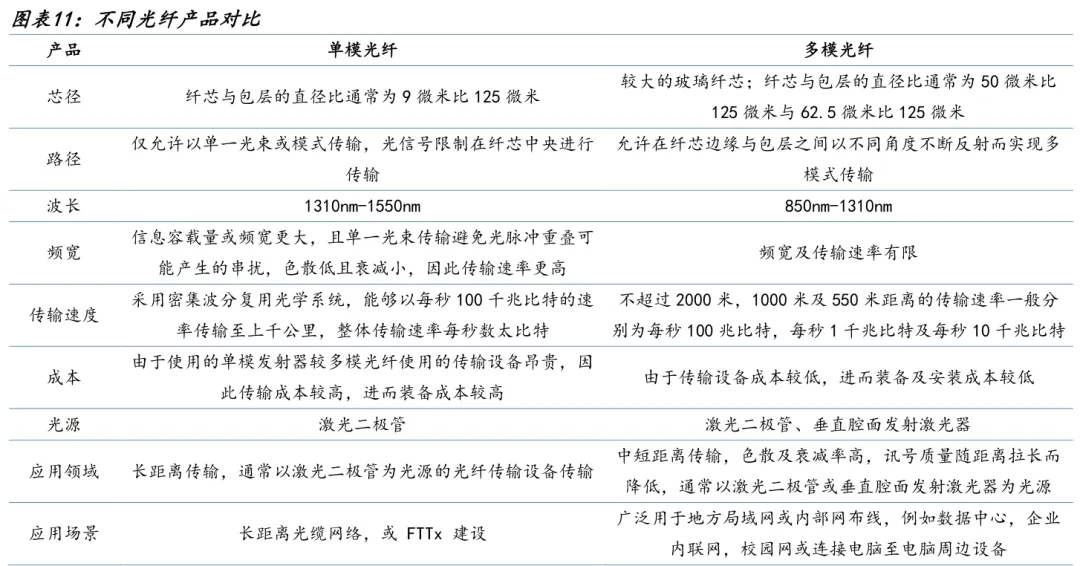

光纤按传输模式可分为单模光纤和多模光纤。“模”是光以特定角速度进入光纤后所遵循的传输路径,两者核心差异源于纤芯直径的不同。单模光纤的纤芯直径更小,仅支持光沿单一模式传播,整体具备带宽大、传输损耗低、色散小的特性,通信距离远,更适配长距离传输场景,不过对光源的要求相对更高。多模光纤的纤芯直径较粗,允许光以多种路径同时传输,特点是对光源要求较低,但带宽相对较窄、信号传输距离短。

AI 产业爆发驱动全球数据中心建设进入量质齐升的新扩张周期,带动光纤连接需求增长。

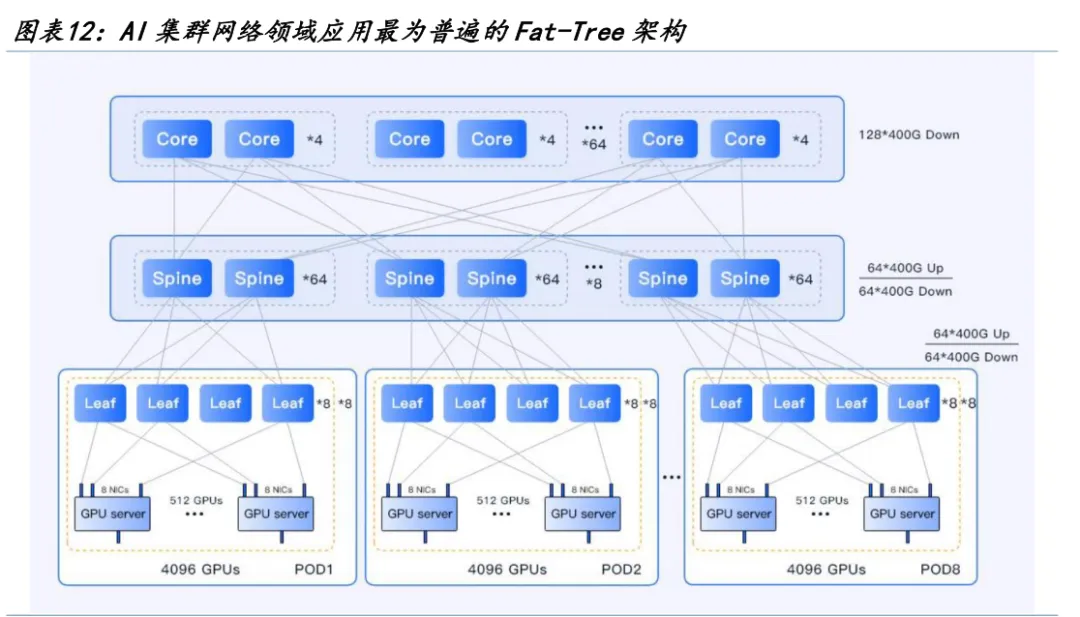

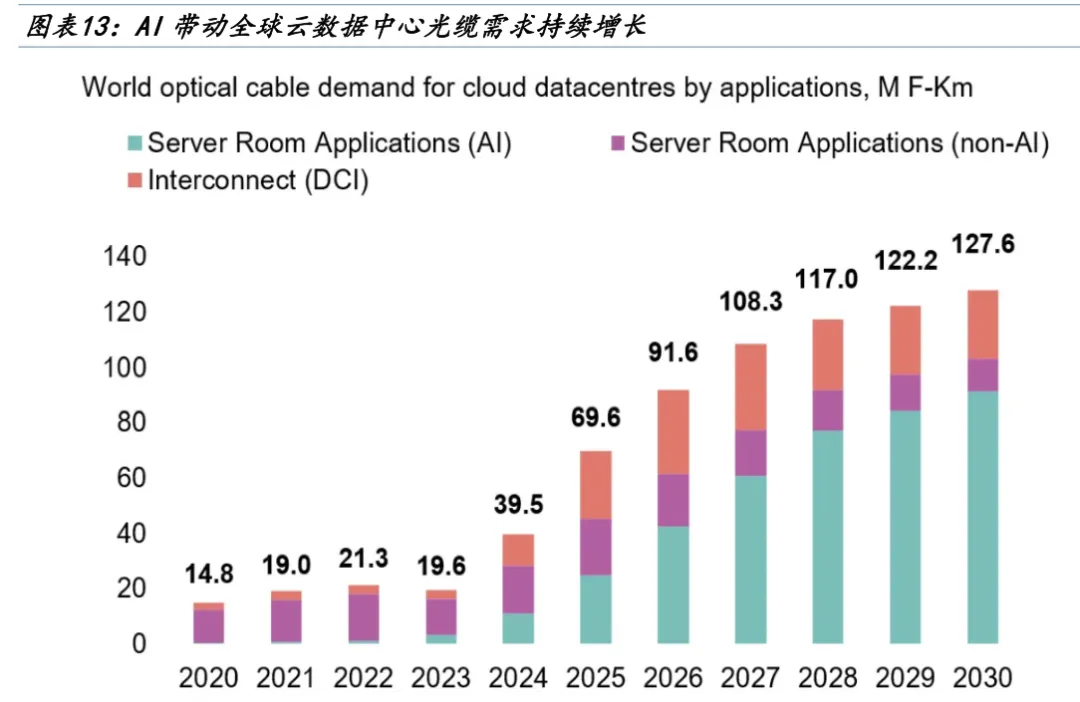

AI 工作负载依赖于 GPU 之间的高速、低延迟连接,让它们协同工作并且需要通过网络进行扩展。如果没有完善的光纤基础设施设计,就会出现瓶颈,导致性能下降、成本上升和可扩展性停滞。在数据中心内部,光纤主要是有四大核心应用场景:①机架内互联:服务器与 ToR 交换机之间的短距连接。②机房内互联:Leaf-Spine 架构中交换机之间的高速连接。③数据中心互联(DCI):跨机房、跨城市的长距离数据传输。④AI 集群互联:GPU之间的高速并行计算通信。数据中心内部互联每一次速率升级,都意味着光纤布线的升级或扩容,为适配高速光模块的应用需求存量数据中心的光纤升级改造需求迫切;同时全球数据中心机柜数量持续增长,大型、超大型数据中心占比不断提升,机柜密度增加推动光纤向高密度、小型化方向发展,进一步释放需求增量。据 CRU 统计数据,2020 年全球云数据中心光缆市场需求仅为 1480 万芯公里,随着 AI 场景下的服务器机房需求占比快速提升,推动整体需求规模持续走高,预计 2027 年将突破 1 亿芯公里,2030 年将达到 1.28 亿芯公里。光缆需求的爆发式增长将带动光纤市场空间持续扩大,根据 ResearchAndMarkets的数据,2025 年数据中心光纤市场规模为 79.3 亿美元,2026 年增长至 84.8 亿美元,预计到 2032 年达到 128.4 亿美元。

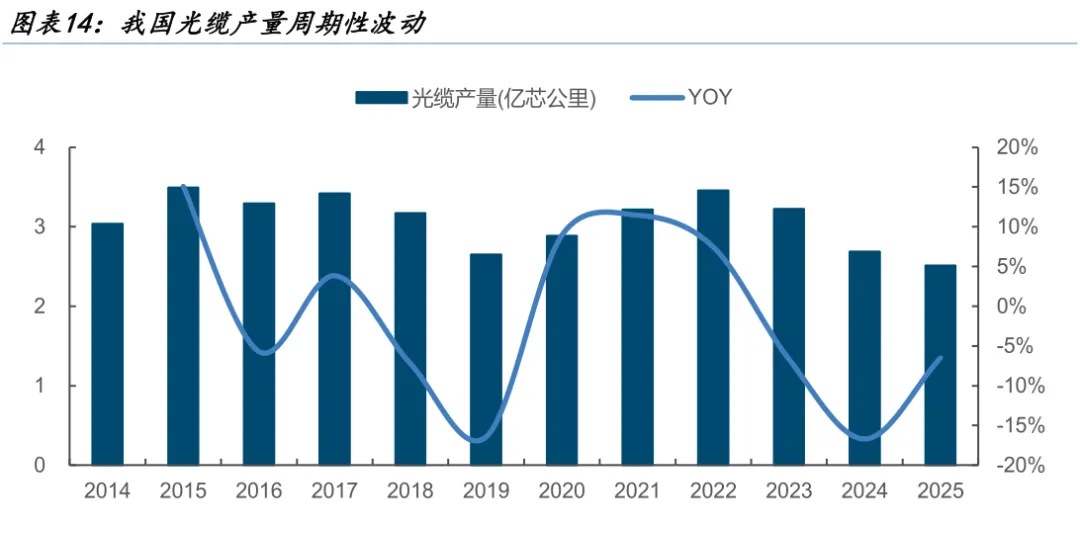

国内光缆行业历经多轮周期波动,需求驱动下行业景气改善。2020 年起 5G 基站配套、千兆固网建设推动需求阶段性修复,2022 年产量回升至 3.5 亿芯公里的高位水平,但 2023年以来国内普通光缆需求端持续承压,传统电信接入网集采规模缩减、固网宽带建设进入成熟期,下游需求疲软特征凸显,2025 年全年产量同比下滑 16.7%至 2.7 亿芯公里,重回2019 年的低位水平。从最新趋势看,2025 年国内光缆产量为 2.5 亿芯公里,同比下滑 6.5%,在行业前期价格战的经验教训下,光纤光缆企业普遍强化产能投放的风险管控,新增供给释放节奏平缓,而 AI 算力集群互联、无人机数据传输等新场景需求呈现跳涨态势,未来有望支撑光棒、光纤价格保持高位运行,行业景气度上行周期确定性进一步增强。

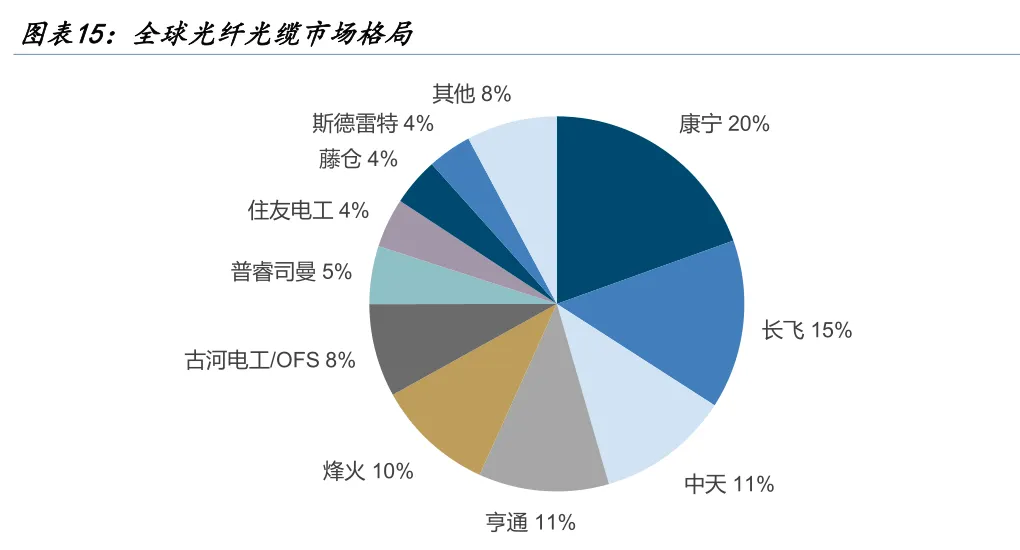

光纤光缆市场行业集中度高,我国成为供给的核心力量。根据《2025 年全球光通信最具竞争力企业 10 强》数据显示,全球前十大厂商占据光纤光缆市场 92%的市场份额,展现出强劲的竞争优势。10 强企业由 5 个国家占据,分别来自美国(康宁)、中国(长飞、亨通、烽火、中天)、日本(古河电工/OFS、住友电工、藤仓)、意大利(普睿司曼)和印度(斯德雷特)。其中中国企业占据 4 个席位,合计市场份额达到 47%

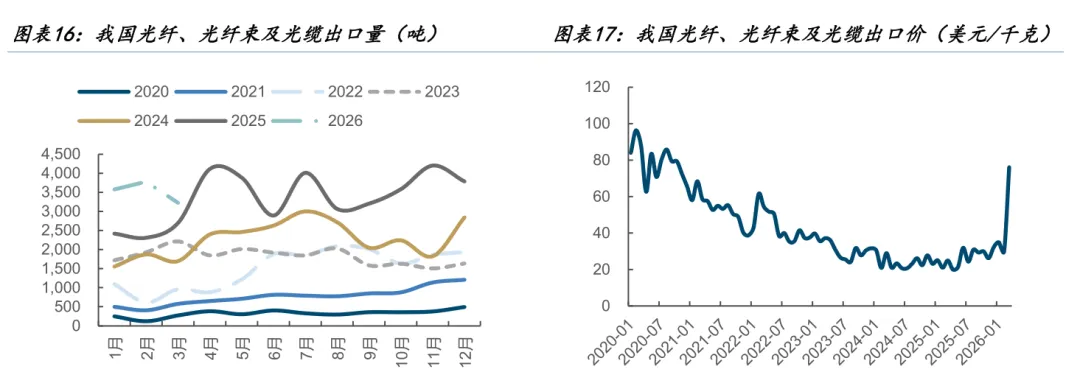

海外市场为光纤光缆需求带来支撑,出口端整体保持较强韧性的同时价格出现跳涨。2020年以来我国光纤光缆出口呈现持续增长的特征,2020 年单月出口量一直在 500 吨以下,全球数字基建需求释放,出口规模持续攀升,2025 年以来单月出口量已突破 4000 吨,全年出口量同比增长 47%达到 4 万吨,反映海外市场需求旺盛。出口价格方面,2020 年初单价接近 100 美元/千克后进入下行通道,2023-2024 年维持在 20-30 美元/千克的底部区间,2026 年 3 月价格出现跳涨,回升至近 80 美元/千克,直接反映了行业供需格局优化带来的景气拐点向上趋势。

2、四氯化硅是用于生产光纤预制棒的主要原材料之一,需求有望显著增长

不同等级及纯度的四氯化硅价格差别很大,等级和纯度越高,价格越贵。高纯四氯化硅产品共分为 OVD、VAD、PCVD 和电子级四个等级。OVD、VAD、PCVD 级高纯四氯化硅用于制备光纤预制棒包层和芯层,高等级高纯度四氯化硅主要用于 PCVD 工艺,低等级低纯度四氯化硅用于 OVD 工艺和 VAD 工艺,且该工艺对于四氯化硅的单位使用需求量更大;电子级四氯化硅用于半导体外延硅片。光纤预制棒作为光纤光缆产业链上游核心环节,其生产过程中对高纯四氯化硅的单耗约为 6.5 吨。由于光棒产能扩产周期较长供给弹性相对有限,高纯四氯化硅的需求规模对光棒产量的边际变化高度敏感,且具备明显的需求弹性放大特征,光棒产量的小幅提升即可带动上游高纯四氯化硅需求的明显增长。

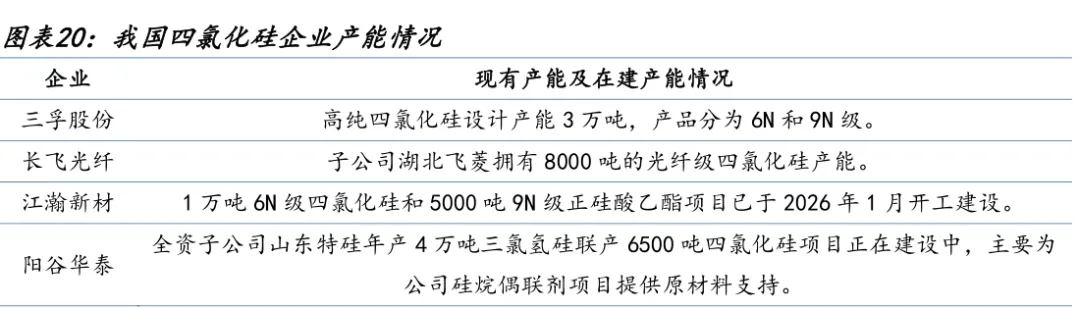

我国高纯四氯化硅的行业供给格局较好,市场集中度较高。高纯四氯化硅的生产企业主要为光纤预制棒自有供给企业、多晶硅生产企业以及其他新材料企业。目前国内规模化生产供应高纯四氯化硅的企业主要有三孚股份,设计产能达到 3 万吨;光纤企业中长飞光纤子公司湖北飞菱拥有 8000 吨的光纤级四氯化硅产能。目前有在建项目的企业中,江瀚新材1 万吨 6N 级四氯化硅已于 2026 年 1 月开工,项目争取在 2027 年上半年提前建成;阳谷华泰子公司虽然也有四氯化硅项目在建,但产品主要为硅烷偶联剂提供原料。考虑到目前在建的光纤级四氯化硅产能有些,且建成投产仍需要一定的时间,在需求增长供给有限的背景下,高端的光纤级产品价格有望向上。

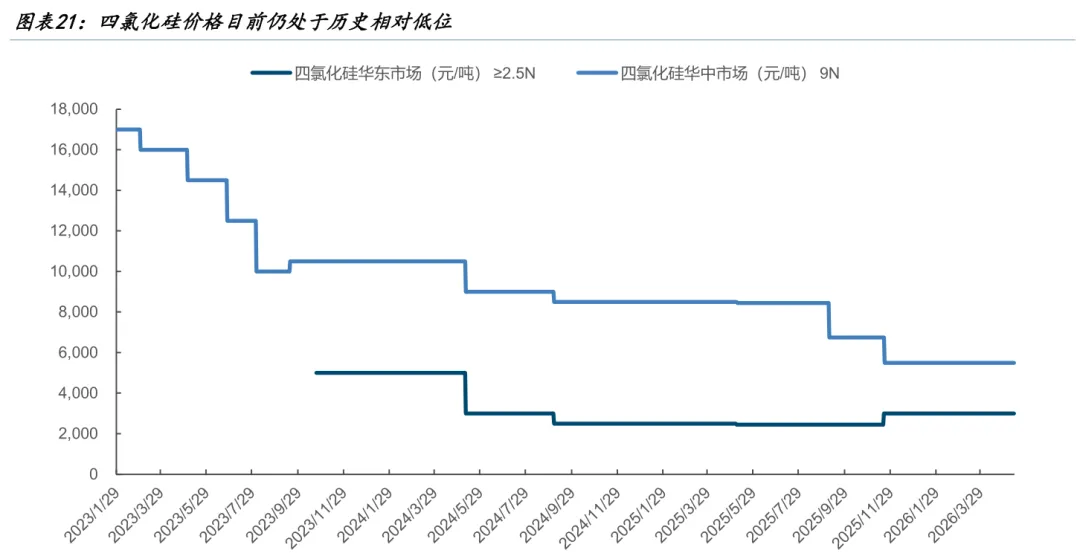

行业供需格局边际改善预期明确,产品价格或进入上行通道。复盘四氯化硅价格可以发现,2023 年至今产品价格一直处于下行周期,2023 年期间产品价格快速下跌,9N 四氯化硅华中市场价格从年初的 1.7 万元/吨下跌至 1 万元/吨,然后开始区间波动;2024 年期间价格从 1 万元/吨左右回落至 8500 元/吨;2025 年期间价格震荡下跌至 5500 元/吨后维持至今。普通级四氯化硅华东市场价则是从 2023 年的 5000 元/吨下跌至 2450 元/吨的低点,目前小幅回升至 3000 元/吨。当前四氯化硅价格处于历史低位,未来随着行业供需边际改善或将带动产品价格向上修复。