作为一个即是友邦的小小股东同时又是保单持有者,最近花了几天时间,认真研读了友邦保险刚发布的2025年全年财报;

财报里的数据让我有些意外——不是因为业绩有多惊艳,而是因为它展现出的那种“稳健感”,在当下这个充满不确定性的时代,显得格外珍贵。

今天想和大家聊聊,透过这些数字,我看到了什么。

一个有意思的现象:越来越多内地人在往香港跑

先说个最直观的数据。

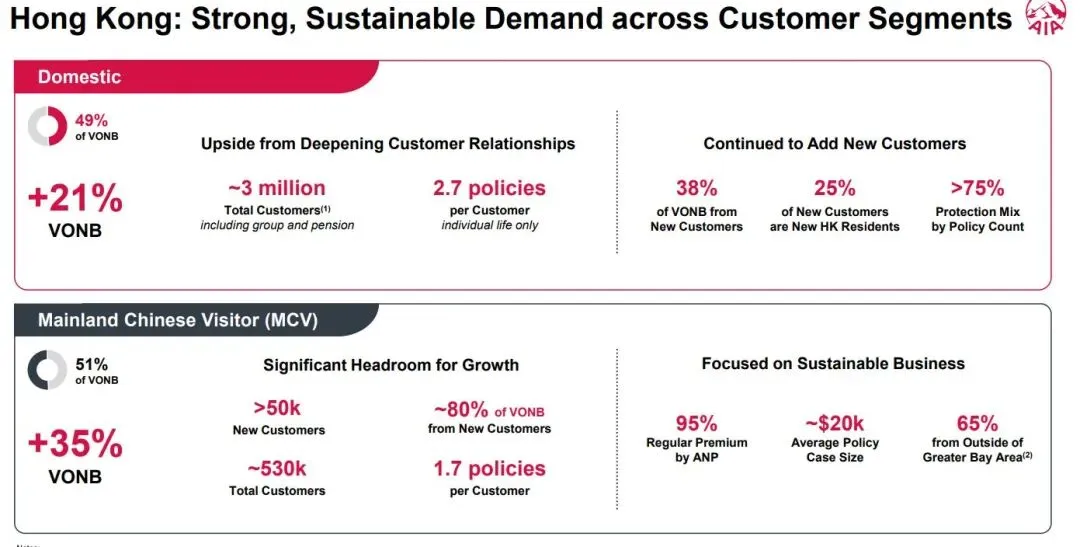

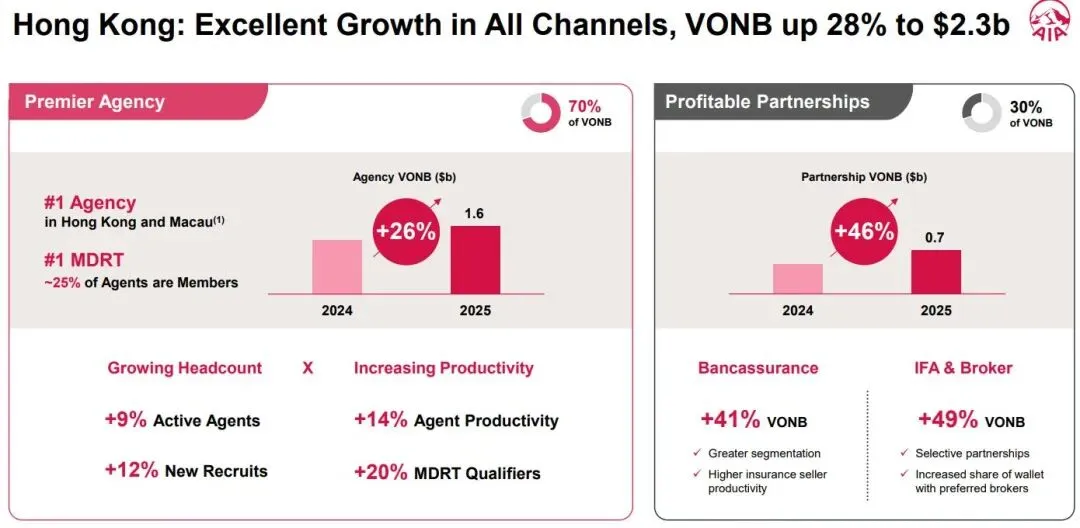

2025年,友邦香港的新业务价值(VONB)增长了28%,达到23亿美元。这个增速在保险行业已经算相当不错,但更值得注意的是增长的来源——内地访客贡献了其中51%的新业务价值,同比增长35%。

从这张财报图可以看到,友邦香港2025年新业务价值达到23亿美元,增长28%。这个增长背后有两大引擎:

本地客户业务占49%,增长21%。这部分客户平均每人持有2.7份保单,说明友邦在本地市场的渗透率很高,客户粘性强。更值得注意的是,38%的新业务价值来自新客户,其中25%是香港新居民,说明友邦持续在拓展新客群。

内地访客业务占51%,增长高达35%。换句话说,去年有超过5万名内地客户,专程跑到香港为自己和家人配置了友邦的保险产品。

这张图更详细地展示了内地访客业务的特点:

客户基数大,增长空间足:目前友邦已经积累了约53万内地客户,去年新增超5万人。但人均保单数只有1.7份,远低于本地客户的2.7份,这意味着未来还有巨大的加保空间。

业务质量极高:95%是长期期交保费(不是一次性趸交),平均每张保单规模约2万美元。这说明这些客户不是来做短期投机的,而是真正在做长期财富规划。

客户来源分散:65%的客户来自大湾区以外的省市。北京、上海、江浙、川渝……全国各地的高净值人群,都在用脚投票。

这让我想起一个朋友的话:“现在去香港配置美元资产,已经不是大湾区人的专属了,而是全国有点积蓄的人都在考虑的事。”

为什么友邦能吸引这么多内地客户?

从数据看,关键在于“双轮驱动”的稳健模式:本地业务提供稳定基本盘,内地访客业务带来高增长。而且80%的内地访客新业务来自新客户,说明市场需求旺盛,增长可持续。

为什么会这样?我觉得财报里的另一组数据,能给出部分答案。

他们把钱投到哪里去了?

买保险,说白了就是把钱交给保险公司去打理。那么问题来了:这些钱最终去了哪里?投资策略激进还是保守?会不会有暴雷风险?

友邦2025年的投资组合,给了一个非常清晰的答案。

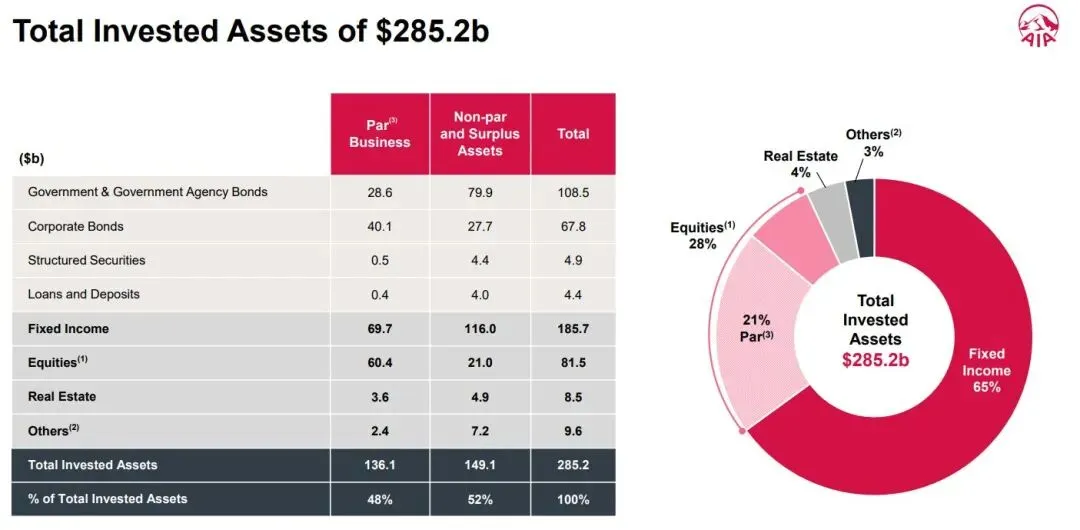

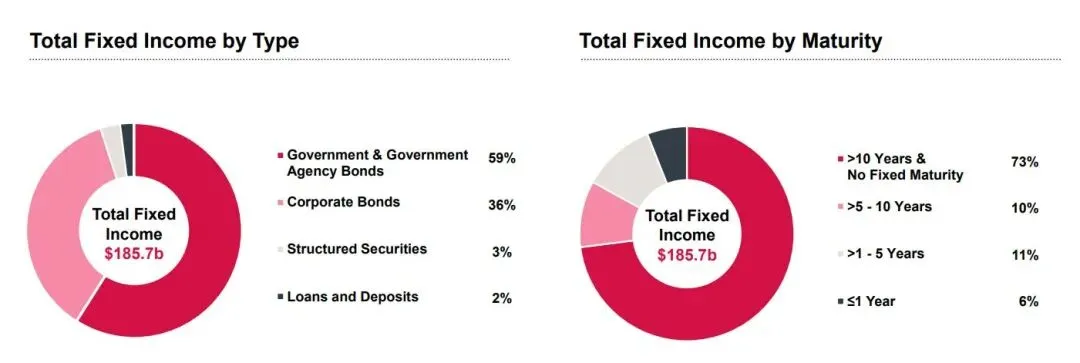

这张图展示了友邦2,852亿美元投资资产的配置结构。最核心的数据是:65%(1,857亿美元)投向了固定收益类资产。

为什么这个配置如此重要?因为它直接决定了你的钱的安全性。在这1,857亿美元的固定收益资产中:

59%买的是政府及政府机构债券(最安全的资产)

36%投向优质企业债券

只有5%是其他固定收益类产品

听起来可能有点抽象,我换个说法:友邦把客户的钱,主要投向了全球最安全、最稳定的资产——政府债和蓝筹企业债。这种配置策略的核心逻辑是:宁愿牺牲一部分短期收益,也要把本金安全放在第一位。

具体有多“安全”?我们继续看下一张图:

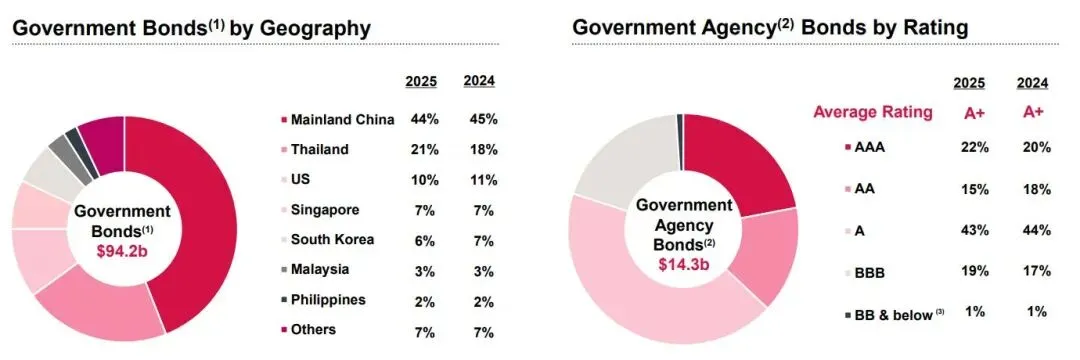

这张图展示了友邦固定收益资产的信用评级分布。数据非常惊人:

政府债券部分:

平均信用评级高达 A+

AAA 级(最高评级)占比最大

几乎没有低评级债券

企业债券部分:

平均信用评级为 A-

投资级债券(BBB-及以上)占据绝对主导

BB 及以下的“垃圾债”占比仅2%,基本可以忽略不计

这意味着什么?友邦持有的债券,基本都是全球最优质、违约风险最低的资产。即使在极端市场环境下,这些政府和蓝筹企业的偿债能力依然有保障。

再看这张更细致的信用评级分布图。可以看到友邦的债券投资高度集中在 A 级及以上评级,形成了一个“金字塔型”的安全结构——越是高评级的资产,占比越大。

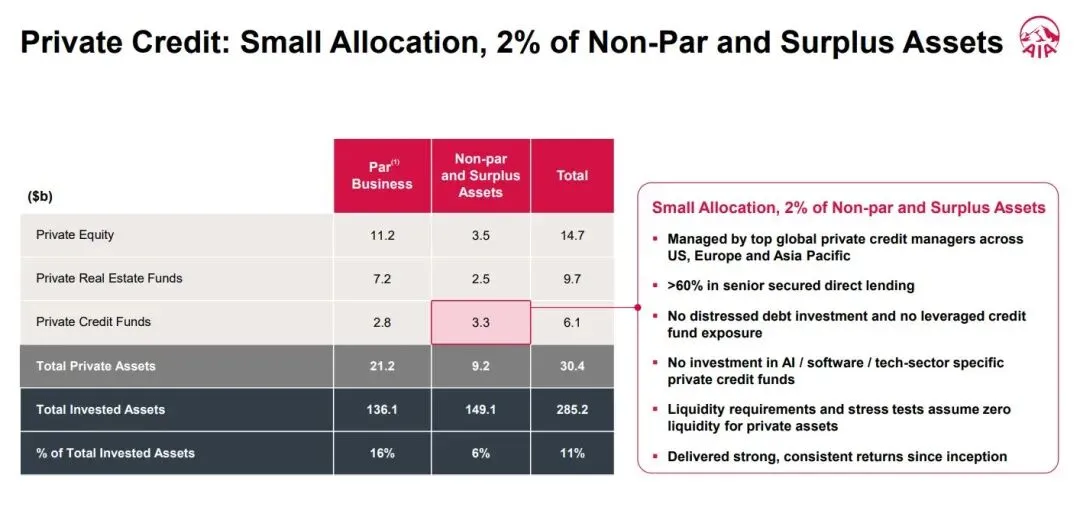

对于大家普遍担心的房地产和私募信贷风险,友邦的态度也非常谨慎:

这张图显示,友邦对高风险资产的配置极度克制。房地产相关投资和私募信贷的占比都被严格控制在很小的范围内,而且主要投向的是优质项目。

但光有债券还不够——权益资产才是分红的“秘密武器”

看到这里,可能有人会问:既然65%都投向了债券这种“稳健型”资产,那分红险的高收益从哪里来?

答案就在剩下的28%权益类资产上。

财报第85页显示,友邦配置了815亿美元的权益类资产(包括股票、投资基金及可交换贷款票据),占总投资资产的28%。这个比例看似不高,但规模超过800亿美元,而且配置策略非常精准。

最关键的数据来了:在这815亿美元权益资产中,604亿美元(约74%)专门配置在分红业务中,只有210亿美元用于非分红及盈余资产。

这意味着什么?友邦的分红险,背后有超过600亿美元的股票和基金资产在为你“冲锋陷阵”。

这就是友邦资产配置的精妙之处:

65%债券“守住底线”:确保本金安全,提供稳定的基础收益

28%股票“捕捉红利”:参与全球资本市场的长期增长,为客户创造超额收益

7%其他资产“灵活调配”:包括房地产、私募等另类投资,进一步分散风险

这种“稳守反击”的配置结构,既保证了安全性,又不放弃成长性。而且友邦在权益投资上也非常专业;

财报显示,210亿美元的非分红权益资产中,154亿美元是通过投资基金进行分散化配置,只有57亿美元是直接持股。这种做法大大降低了单一股票波动带来的风险。

说实话,看到这样的资产配置策略,我是有点意外的。因为在金融市场上,往往收益越高的产品,背后承担的风险也越大。但友邦显然不是这个路数——这种投资哲学,和很多追求高收益、高杠杆的机构形成了鲜明对比。

为什么客户会选择友邦?从投资配置看,答案很清晰:

安全有保障:65%的债券资产,而且都是 A 级以上评级,本金安全稳如泰山

收益有来源:28%的权益资产,其中74%服务于分红险,这就是高红利实现率的底气

结构很科学:不是 all in 债券求稳,也不是 all in 股票博收益,而是黄金比例的平衡配置

友邦用近乎苛刻的资产配置标准,为客户构建了一道坚固的“防火墙”。你的钱不会被拿去冒险,而是稳稳地投向全球最安全的资产;同时又通过专业的权益投资,让你能分享到全球资本市场的长期增长红利。

稳健不等于收益低

可能有人会问:这么保守的投资策略,收益会不会很差?

恰恰相反。

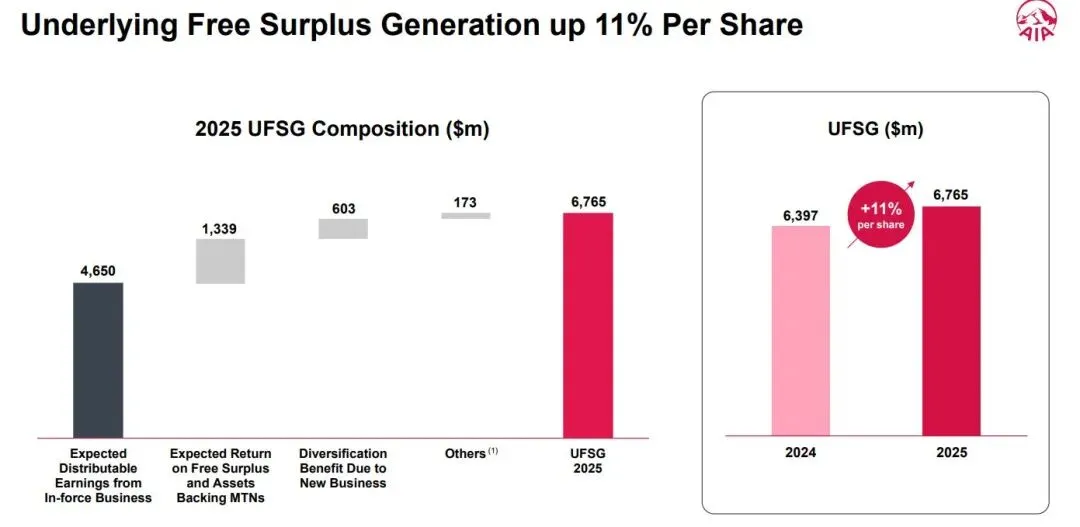

这张图展示了友邦的“赚钱能力”——自由盈余生成(UFSG)。2025年友邦产生的 UFSG 达到67.65亿美元,同比增长11%(按每股计算)。

什么是 UFSG?简单说,就是保险公司真正可以用来分红、回购、再投资的“自由现金流”,是衡量盈利能力的核心指标。

从图中可以看到 UFSG 的四大来源:

存量业务的预期收益(46.5亿美元):占比最大,说明友邦现有的保单池持续产生稳定现金流,这是“复利效应”的最好体现。

自由盈余的投资回报(13.39亿美元):公司自有资金的投资收益,体现了资金运用效率。

新业务带来的分散化收益(6.03亿美元):新保单的加入优化了整体业务组合,降低了风险并提升了盈余生成效率。

其他来源(1.73亿美元):次要补充项。

关键洞察:存量业务贡献了近70%的 UFSG,说明友邦的业务具备强大的“复利效应”——现有保单池就像一头稳定的“现金奶牛”,持续产奶。而且从2024年的63.97亿到2025年的67.65亿,每股增长11%,这个增速非常健康。

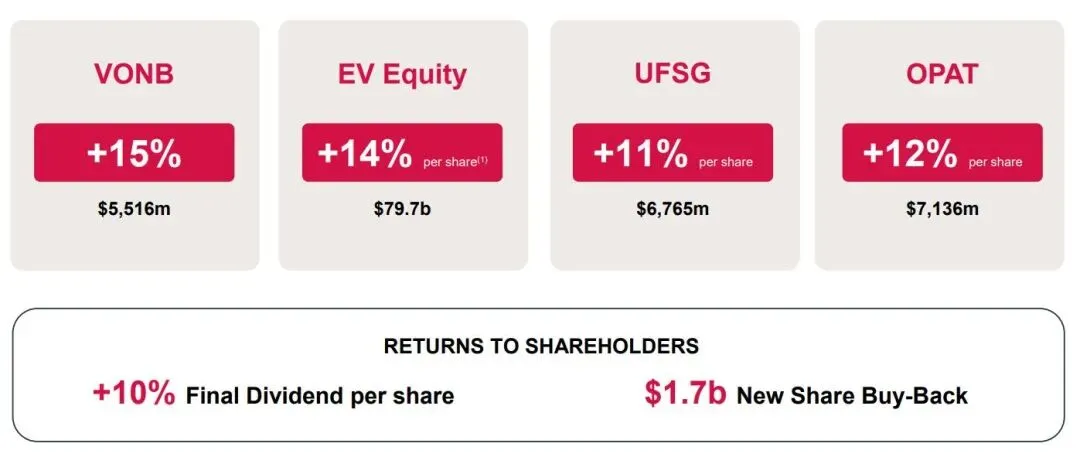

更直接的数据是:2025年,友邦向股东返还了47亿美元,包括股息和股票回购。一家公司赚到了钱,才有底气分钱。这种“既能赚又能分”的能力,对于买分红险的客户来说意义重大。

这张图展示了友邦香港业务中,分红险(Participating)占据了高价值新业务的重要位置。分红险的本质,就是让客户分享保险公司的投资收益。

为什么能做到既稳健又赚钱?我觉得关键在于时间的复利。

友邦管理的不是短期热钱,而是客户几十年的长期储蓄。这种资金属性,让它可以穿越短期市场波动,在全球范围内配置最优质的长期资产。政府债、蓝筹企业债虽然单年收益不算高,但胜在稳定、持续,几十年累积下来,复利效应非常可观。

而且,友邦的分红险产品,这些年的红利实现率一直保持在较高水平。计划书上演示的数字,大部分都能兑现,甚至超额实现。这对于买储蓄分红险的客户来说,是最实在的保障。

为什么客户会选择友邦的分红险?因为友邦用实际行动证明了:稳健的投资策略+充足的现金流生成能力+高红利实现率=真正能装进口袋的收益。不是画饼,而是实实在在的回报。

一个百年老店的底气

翻完整份财报,有个数字让我印象特别深刻:友邦的内含价值(Embedded Value)达到797亿美元,同比增长14%(按每股计算)。

内含价值是什么?简单理解,就是保险公司现有业务未来能产生的所有利润的现值总和,加上净资产。这个指标越高,说明公司的“家底”越厚实,抗风险能力越强。

797亿美元是什么概念?相当于5600多亿人民币。这样的体量和积累,不是一朝一夕能做到的,背后是友邦一百多年的经营沉淀。

在保险这个行业,时间本身就是最大的护城河。客户把钱交给你,可能要等二三十年才取出来。这期间,你得经历多少次经济周期、金融危机、市场波动?只有那些真正穿越过周期、经受住考验的公司,才配得上客户的信任。

写在最后

坦白说,写这篇文章的初衷,不是为了给友邦“打广告”,而是因为这份财报确实让我看到了一些值得思考的东西。

在这个人人都在追求“暴富”、追求“高收益”的时代,友邦的策略显得有点“笨”——它不炒作概念,不追逐风口,就是老老实实地把客户的钱投向最安全的资产,然后靠时间和复利慢慢积累。

但恰恰是这种“笨”方法,让它成为了亚洲最大的独立上市人寿保险集团,让越来越多的高净值人群愿意把家族财富的一部分托付给它。

对于我们普通人来说,资产配置的核心不是追求一夜暴富,而是在不确定的环境中,找到那些确定性相对更高的选择。把部分资金配置到像友邦这样的机构,配置一些美元计价的长期储蓄产品,本质上是在为自己和家人构建一道“防火墙”——对抗通胀、对抗风险、对抗不确定性。

当然,每个人的情况不同,适合的方案也不一样。但至少通过这份财报,我们能看到:在这个充满变数的时代,依然有一些机构在坚守长期主义,依然有一些选择值得我们认真考虑。

如果你也在思考家庭资产配置的问题,或者想了解更多关于香港保险的信息,欢迎后台留言随时交流。

PS:5月份友邦的优惠力度空前,更有隐藏的优惠信息,感兴趣的欢迎后台PM~

数据来源:友邦保险2025年度财报