报告导读:

电动两轮车换电以电动两轮车为服务对象,通过建设换电网络,为用户提供电池更换服务,以满足电动两轮车续航需求。近年来,国内即时配送市场发展迅速,骑手数量不断增多,随着换电设施更加完善,换电服务渗透率不断提升,电动两轮车换电服务市场亦将迎来快速发展。目前我国换电服务市场主要由骑手等即时配送员组成。2025年我国电动两轮车换电行业零售换电服务数量7750万次,包月用户数400.2万人,行业产值147.9亿元,市场规模147.2亿元,其中,包月服务规模144.1亿元,占比97.9%;零售换电服务规模3.1亿元,占比2.1%。预计2026年我国电动两轮车换电行业零售换电服务数量9750万次,包月用户数495.5万人,行业产值183.5亿元,市场规模183.5亿元,其中,包月服务规模179.6亿元,占比97.9%;零售换电服务规模3.9亿元,占比2.1%。

为探究电动两轮车换电行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国电动两轮车换电行业市场动态分析及发展趋势研判报告》。

观点抢先知:

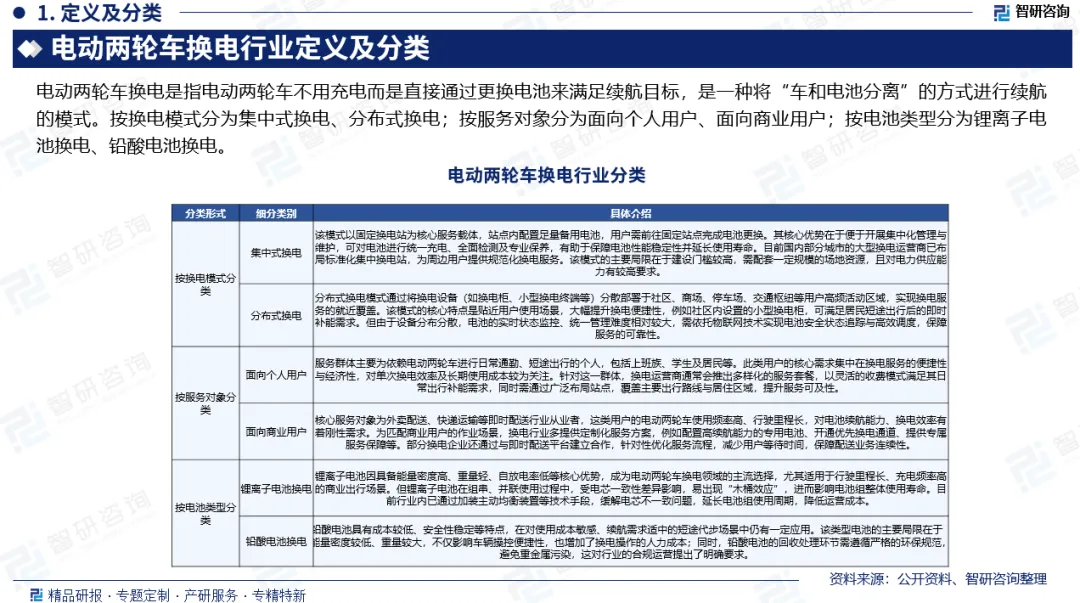

行业定义及分类:电动两轮车换电是指电动两轮车不用充电而是直接通过更换电池来满足续航目标,是一种将“车和电池分离”的方式进行续航的模式。按换电模式分为集中式换电、分布式换电;按服务对象分为面向个人用户、面向商业用户;按电池类型分为锂离子电池换电、铅酸电池换电。

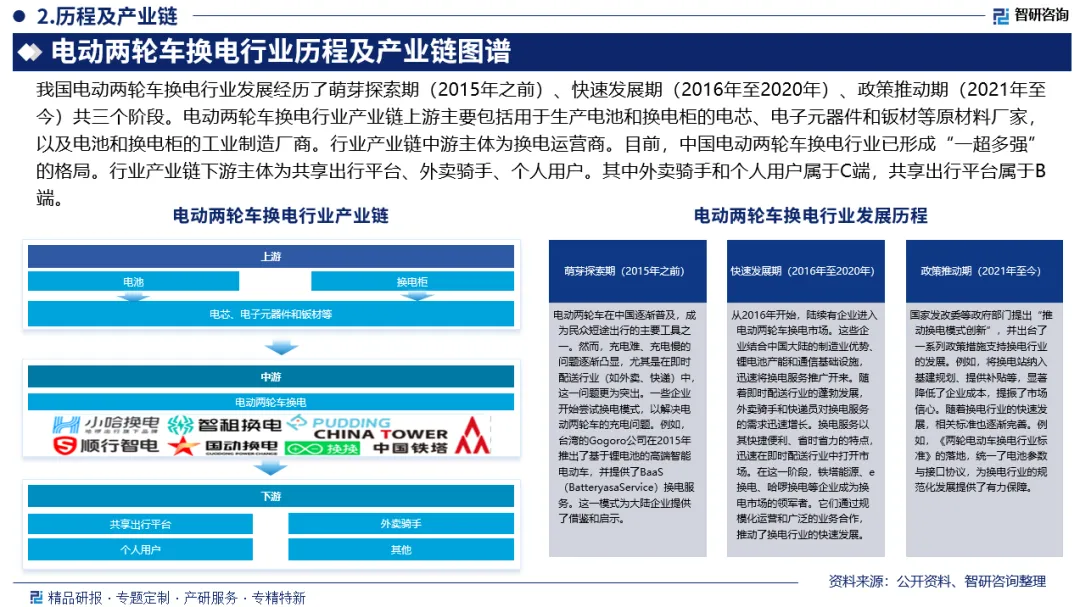

行业发展历程:我国电动两轮车换电行业发展经历了萌芽探索期(2015年之前)、快速发展期(2016年至2020年)、政策推动期(2021年至今)共三个阶段。

产业链核心节点:电动两轮车换电行业产业链上游主要包括用于生产电池和换电柜的电芯、电子元器件和钣材等原材料厂家,以及电池和换电柜的工业制造厂商。行业产业链中游主体为换电运营商。目前,中国电动两轮车换电行业已形成“一超多强”的格局。行业产业链下游主体为共享出行平台、外卖骑手、个人用户。其中外卖骑手和个人用户属于C端,共享出行平台属于B端。

市场规模:近年来,国内即时配送市场发展迅速,骑手数量不断增多,随着换电设施更加完善,换电服务渗透率不断提升,电动两轮车换电服务市场亦将迎来快速发展。2025年我国电动两轮车换电行业市场规模147.2亿元,预计2026年我国电动两轮车换电行业市场规模183.5亿元。

细分市场格局: 2025年我国电动两轮车换电包月服务规模144.1亿元,占电动两轮车换电市场的97.9%;零售换电服务规模3.1亿元,占电动两轮车换电市场的2.1%。预计2026年我国电动两轮车换电行业包月服务规模179.6亿元,占电动两轮车换电市场的97.9%;零售换电服务规模3.9亿元,占电动两轮车换电市场的2.1%。

产值及数量:2025年,我国电动两轮车换电行业零售换电服务数量7750万次,包月用户数400.2万人,电动两轮车换电行业产值增长至147.9亿元,预计2026年,我国电动两轮车换电行业零售换电服务数量将增长至9750万次,包月用户数将增长至495.5万人,电动两轮车换电行业产值将增长至183.5亿元。

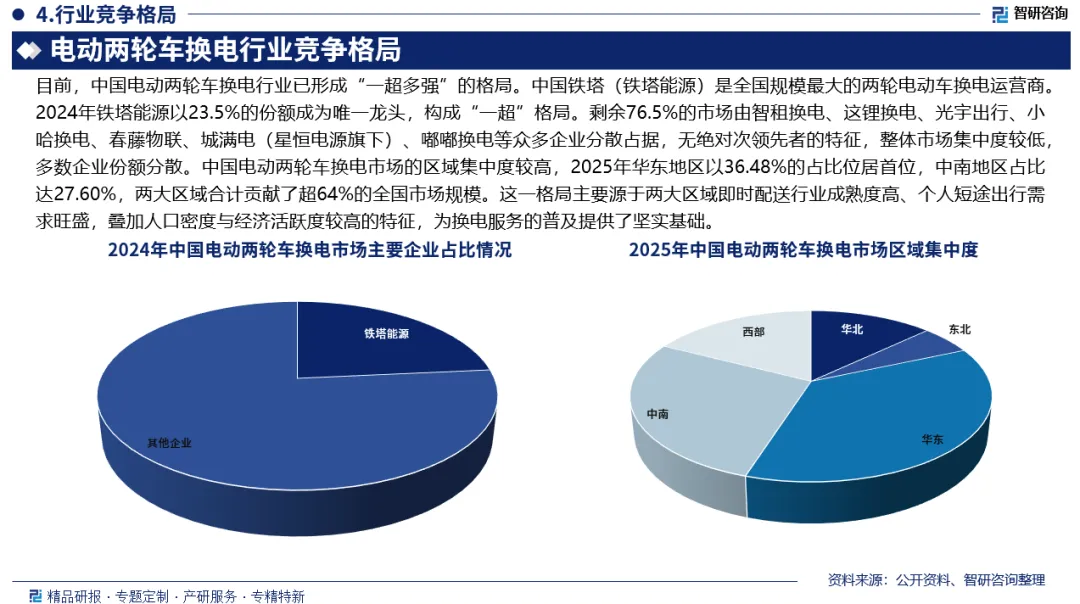

竞争情况:目前,中国电动两轮车换电行业已形成“一超多强”的格局。中国铁塔(铁塔能源)是全国规模最大的两轮电动车换电运营商。 2024年铁塔能源以23.5%的份额成为唯一龙头,构成“一超”格局。剩余76.5%的市场由智租换电、这锂换电、光宇出行、小哈换电、春藤物联、城满电(星恒电源旗下)、嘟嘟换电等众多企业分散占据,无绝对次领先者的特征,整体市场集中度较低,多数企业份额分散。

市场趋势:随着大数据等先进智能化技术的快速发展,信息化与工业化的深度融合已成为不可逆转的趋势。构建基于5G的应用场景和产业生态,在电动两轮车换电行业中,目前仅少量换电运营商能够成熟应用大数据和AI等先进技术。未来随着先进智能化技术与工业化制造更加深度融合,电动两轮车换电行业将迎来更加智能化、精细化的发展。

报告相关内容节选:

《2026-2032年中国电动两轮车换电行业市场动态分析及发展趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。