核心结论

远东股份(600869)——一家把电缆生意做成AI概念的跨界玩家。2025年营收281.08亿(+7.7%),净利润5,888万扭亏为盈(去年亏3.18亿)。2026Q1营收53.25亿(+9.3%),净利润9,663万同比暴增110%,但是PE高达431倍。最大亮点是Q1净利润已超去年全年,最大槽点是估值贵得离谱。算力散热+上海交大合作+液冷概念让它最近蹭上了AI热,但股东马上要减持了。

图解乾坤

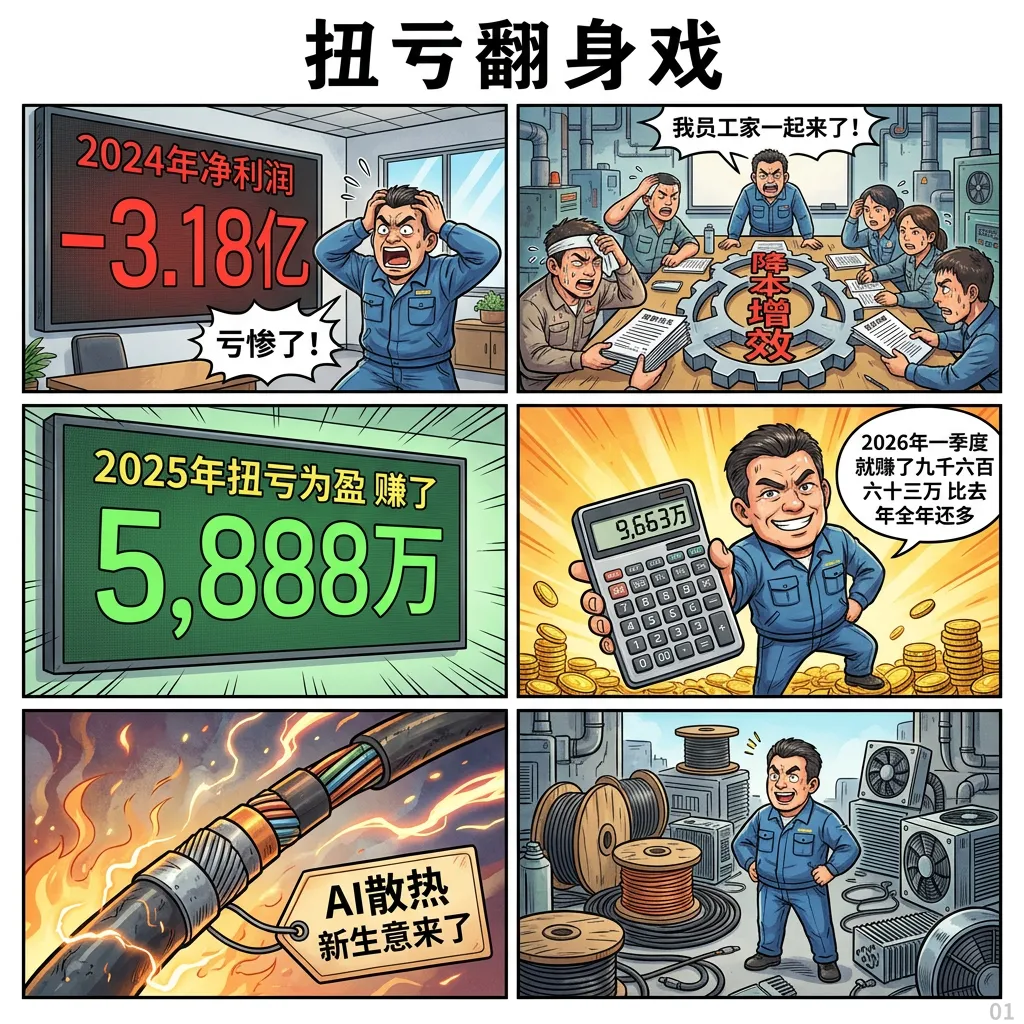

解读:远东股份2025年年报和2026年一季报(4月22日同步发布)一起看,你会看到一个"大病初愈"的故事。2024年亏了3.18亿,2025年好不容易赚了5,888万,但2026年Q1一个季度就赚了9,663万——比去年全年都多。不过要注意,这个"暴增"是因为去年Q1基数只有4,593万,而且2025年年报EPS只有0.02分钱。公司正在从亏损泥潭里爬出来,步子不算快但方向对了。

解读:远东的故事是"电缆老厂+AI新概念"的结合。主业是电缆(智能电网、特高压),属于电网设备行业。但真正让它涨起来的是概念:①AI散热——与上海交大合建热科学研究中心,搞液冷技术;②算力——算力网Token工厂概念;③太空算力——延伸想象力。这些概念不能说不靠谱,毕竟AI散热确实是刚需,但远东到底能从这里面赚多少钱,现在还说不清。

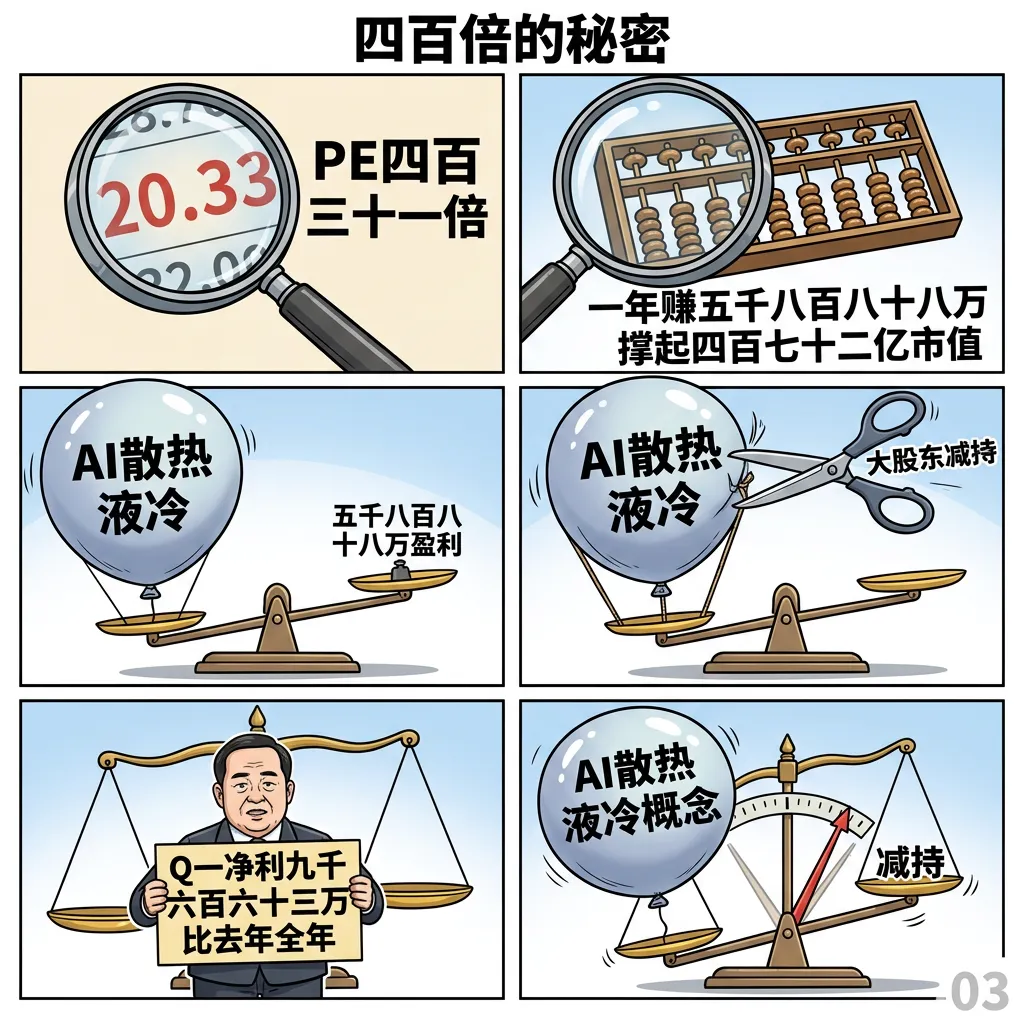

解读:好的:营收稳定增长(9%左右)、毛利率改善(从9%到11%)、扭亏为盈、AI散热概念有真实合作。不好的:PE 431倍——赚5千万的利润撑起472亿的市值;毛利率只有11%——电缆生意赚的是辛苦钱;股东5月20日开始减持。关键是:算力散热到底能给远东带来多少业绩增量?目前还是故事阶段。

数据说话

数据来源:远东股份2024年年报(2025年4月30日发布)、2025年年报(2026年4月22日发布)、2026年一季报(2026年4月22日发布);行情来源:腾讯行情(2026年5月18日);消息来源:东方财富股吧、远东股份公告

平衡观点

解读:远东股份是一个"电缆赚辛苦钱+AI讲新故事"的混合体。从基本面上看,公司在好转——扭亏为盈、毛利率提升、Q1净利超去年全年。但好到什么程度?营收281亿的公司一年赚5,888万,利润率不到0.2%——这就是电缆生意的现状。概念是丰满的——AI散热、液冷、算力网、太空算力——但故事的变现还停留在签约阶段。股价21元、PE 431倍,说明市场对"故事"的定价远远超过了"现实"。

1. 2026年全年业绩有望大幅改善——一季报奠定了好基础

2. AI散热概念有实质进展——上海交大合作是真枪实弹

3. 431倍PE——盈利能力配不上估值

4. 股东减持在即——短线博弈风险高

深度分析

消息面(人话版)

核心看点一:Q1净利暴增110%的秘密——其实是自己跟自己比一季报(4月22日发布)净利润9,663万,同比增110%。看数字很猛,但2025年Q1基数只有4,593万。更令人欣慰的是,去年全年才赚5,888万,而今年一个季度就赚了9,663万——这意味着2026年全年业绩大概率会大幅改善。不过净利增长主要是"从坑里爬出来"的过程,并非业务爆发。

核心看点二:AI散热是真风口还是伪概念?远东在5月15日发了公告:与上海交大合建热科学研究中心,主攻AI散热"卡脖子"难题。这个合作属实,液冷技术也确实有机会——AI服务器的功耗飙升,散热是刚需。股吧里还提到公司接了液冷板订单。远东主业本就是精益导体散热这块有技术积累。但问题是:热科学研究中心刚成立,离大规模商业化还有多远?股吧里"算力Token工厂"、"太空算力"更多是概念炒作,需要仔细甄别。

核心看点三:电缆主业——280亿营收的苦生意远东是中国最大的电缆企业之一,做智能电网电缆、特高压线缆。这个行业的特点是:天花板高、毛利低、赚辛苦钱。11%的毛利率说明赚钱很费劲,净利率不到0.2%是行业现实。但好处是需求稳定——电网投资持续增长,基建类电缆是刚需。2026Q1营收增速9.26%,说明主业在稳健增长。

核心看点四:概念面——AI散热+电网设备+算力网+太空算力远东的概念跨度大,核心逻辑是"主业托底+概念冲锋":①AI散热液冷——与上海交大合作,有真实研发投入;②电网设备——主业刚需,稳健基本盘;③算力网——蹭上"Token工厂"热点;④太空算力——想象力延伸。这些概念在东财股吧里讨论热烈,说明市场人气很旺。但概念炒作后需要有业绩兑现,目前看Q1的9,663万净利对472亿市值来说还太单薄。

基本面(人话版)

远东股份是中国电线电缆龙头之一,深耕电网设备领域,年营收281亿。公司主营智能电缆、特高压线缆,是国内少数能做超高压电缆的企业之一。商业模式本质上是"卖电缆的",靠规模效应和渠道优势赚钱。2024年巨亏3.18亿后,2025年通过降本增效扭亏为盈。2026Q1延续回暖趋势。核心看点是:公司正在利用电缆制造的热管理技术向AI散热领域延伸——这是一个全新的增长逻辑。

基本面短板:毛利率极低(11%)、净利率不到0.2%,说明生意模式不赚钱。营收281亿市值472亿,PS才1.68倍不算贵,但PE 431倍说明股价里大部分是"预期"而不是"盈利"。从PE的角度看,如果一个散户赚了这块利润,那等到未来真正赚钱还需要很长的时间。关键看2026年业绩能否放量——如果净利能做到2-3亿,PE就能降到150倍左右。如果净利到5亿,PE能到90倍。但是否兑现,需要观察。

一句话总结:电缆主业稳中有升,AI散热概念打开了想象空间,但431倍PE提醒我们——故事还没变成利润。

投资建议

保守派(稳健投资者)

PE 431倍+减持在即=高位风险区。等减持情绪消化后,看Q2业绩能否延续增长再考虑。电缆生意赚的是辛苦钱,不适合做短线。

激进派(风险偏好型)

Q1净利超全年+AI散热概念有真合作=预期差。但减持压力+431倍PE是硬伤。可小仓位博弈,严格止损。核心看AI散热订单能否落地。

风险提示

1. PE 431倍——估值极度偏高,风险极大

2. 大股东5月20日起减持——短期抛压明显

3. 毛利率11%——主业盈利能力弱

4. AI散热商业化尚处早期——故事变业绩需时间

5. 净利增长主要是基数效应——不是业务爆发

未来看点

1. Q2能否延续Q1的业绩增长——净利能否突破1.5亿

2. AI散热液冷订单——与上海交大合作的实际产出

3. 减持结束后是否企稳——市场情绪修复节点

4. 智能电网政策刺激——电网投资持续加码利好

短中期建议

综合评分⭐⭐⭐ | Q1净利超全年+AI散热概念有支撑,但431倍PE+减持临近风险大。等减持落地+看Q2业绩再决定方向。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月18日分析数据来源:远东股份2024年年报、2025年年报、2026年一季报;

行情来源:腾讯行情(2026年5月18日);消息来源:东方财富股吧、远东股份公告图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #远东股份 #AI散热 #液冷 #算力 #电网设备 #智能电网