连连数字 2025 财报剖析:利润暴增背后

2026-05-19 01:14

连连数字 2025 财报剖析:利润暴增背后

跨境支付头部机构——连连数字近期公布了其 2025 年财报。根据财报披露的数据,公司在 2025 年实现了业绩扭转与规模扩张。表面上看,这是一张扭亏为盈、利润暴增的完美成绩单,但若拆解其背后的收入、费用、分部资料以及储备变动,就会发现其背后隐藏着“资本换规模”的腾挪术。从核心利润表的顶层数据来看,连连数字在2025年交出了一份扭亏为盈的答卷:细读报表可以发现,真正拉动净利润暴涨超18亿的绝对核心驱动力,并非来自日常主营业务的改善,而是高达23.21 亿的“其他收益/(亏损)净额”(2024年同期该科目为亏损 0.28亿)。这是一笔一次性非经常性收益。二、拆解 23.2 亿“其他收益”:资本市场的腾挪术结合财报附注,可以看出这笔高达23.2亿收益来自对合资公司“连通”的股权处置:- 股权出售套现(16.01亿元):连连数字与连通公司的外资股东美国运通(Amex)达成战略交易,向其出售了连通 14.56% 的股权,直接回笼 16.01 亿纯投资收益。

- 被动稀释带来的账面收益(4.53亿元): 美国运通随后向连通单方面增资 31.67 亿元,由于连连并未同比例跟投,其持股比例被稀释,在会计处理上被视为“视同出售”,进而计入 4.53 亿元的账面摊薄收益。

- 出售附属公司(3.48亿元): 此外,通过打包出售附属子公司(DFX Advance),公司再获3.48 亿元的现金及投资溢价。

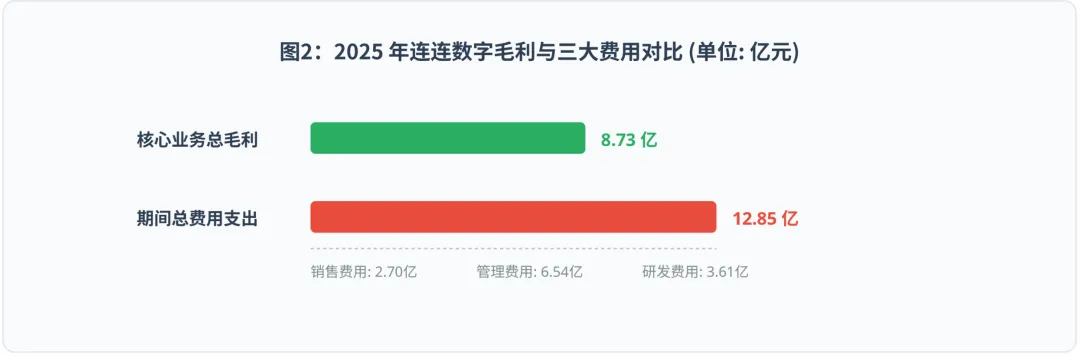

可见:2025年的利润暴增并非因为支付业务手续费收得多,而是通过处置股权换取现金和账面利润,本质上是在资本市场用钱换规模。三、花的比赚的多:行业严重内卷 OR 战略性费用前置?剔除上述高超的资本运作后,我们再来看连连数字最核心的主营业务“真实造血能力”。财报暴露出一个异象——总费用显著高于业务总毛利。2025年,连连实现总毛利 8.73 亿元,然而其维持日常运营与扩张的费用开支却堪称天量:销售费2.70 亿元、管理费 6.54 亿元、研发费 3.61 亿元,三大期间费用合计高达 12.85 亿,超出毛利 4.12 亿。这意味着,单纯依靠日常的支付结算通道业务,连连目前依旧处于“常规经营亏损”状态。可见盈利存在不确定性,其商业模式尚未实现自我造血能力。其背后可能有两个原因:- 研发与风控系统的高昂“技术前置税”:全球跨境反洗钱风控、多币种实时清算网络具有极高的技术门槛,3.61 亿的研发投入属于必要烧的长期壁垒资金。

- 高昂的全球合规与牌照维持成本:在全球多个国家维持合规团队、申请当地金融牌照需要大量支出。

后期是否能够通过业务增长、规模效应来降低边际成本,实现主营业务盈利,还需观察。在日常经营中,既然毛利无法完全覆盖费用,连连是如何维持如此庞大的现金流运转,并使2025年经营性现金流净额转正为 1.12 亿元的?除了前面已经说的处置股权的收益,另外就在于其作为支付机构独有的“隐秘金矿”——备付金利息收入。资产负债表显示,其沉淀的“为客户隔离之资金(备付金池)”从2024年的 126.07 亿增 54.5% 至 194.84 亿。这笔将近 200 亿的巨额过账资金,在2025年无风险地为连连带来了 2.84 亿的纯利息收入。由于备付金利息几乎不需要对应任何直接业务成本,它直接化为了纯纯的税前利润,完美地承接并对冲了主营业务的大部分亏损。这也正是支付机构拼了命也要做大交易流水(TPV)的底层逻辑:流水即备付金,备付金即无风险利息金矿。根据报表,连连主营业务主要分为数字支付服务(全球支付+境内支付)、增值服务(商业服务+技术服务)、其他收入;具体收入明细如下:包括收款、付款、兑换、虚拟银行卡、收单及聚合支付。经营收入中大部分收入来自数字支付服务,包括全球支付和境内支付。2025年度数字支付服务收入为14.5亿,同比增长3亿,增幅26.0%。增长的主要原因:- 全球支付的收入增长人民币2.37亿,较去年增长29.3%,由全球支付服务的TPV持续增长所带动;

- 境内支付的收入增长人民币0.63亿,较去年增长18.3%,主要系境内支付服务业务结构优化带来的收入增长;

包括商业服务和技术服务。商业服务报告数字化营销、运营支持(例如在电商平台开设店铺及安排发货)及引流服务。技术服务报告账户及电子钱包服务及软件开发服务。2025年度增值服务收入为2.65亿,增幅81.2%,主要系虚拟银行卡业务带来的增量收入。 指自持物业提供物业租赁服务的租金收入。2025年度,租金收入实现小幅增长。如果将连连数字的三大业务板块(全球支付、境内支付、增值服务)切开来看,附注5的“分部资料”揭示了国内支付市场的极致内卷,和跨境支付的壁垒与暴利性质:全球支付(跨境电商结汇)—— 核心业务:跨境业务在2025年砍下了 10.45 亿元的收入,成本仅2.90 亿元,毛利率是堪称恐怖的 72.3%!最终扣除分部费用后,实现净利润 3.58 亿元。可以说,跨境出海业务是以一己之力独自养活了整个集团。境内支付(国内收单网关)—— 贴本赚吆喝:境内支付虽然做出了 4.05 亿元的收入,但由于微信、支付宝及各大银行的绝对生态垄断,其通道手续费空间被压榨到极致,成本高达 3.12 亿元,毛利率低至23%,最终录得 0.69 亿的净亏损。增值服务(技术与营销服务)—— 处于投入期:实现 2.65 亿收入 ,但成本高达 2.46 亿元,同样净亏损 0.39 亿。其他(租赁服务)—— 非核心业务:租赁服务收入 0.19 亿,成本 0.13亿,毛利 0.06 亿,净亏损 0.9 亿。综上,连连数字并非一家在国内与微信、支付宝贴身肉搏的传统收单公司,而是一家“以全球跨境支付为高毛利核心,依靠庞大的客户过账资金池赚取利息,并通过灵活出让合资公司股权实现盈利的金融科技出海巨头”。未来看点在于其是否能够通过业务增长、规模效应来降低边际成本,实现主营业务盈利。