514.瑞银全球投资报告年鉴 2026

2026-05-19 00:49

514.瑞银全球投资报告年鉴 2026

《2026年瑞银全球投资回报年鉴》摘要汇总了自1900年以来横跨35个市场的资产表现长期数据。该研究指出,股票在过去一个多世纪里的回报率显著超越了债券和票据,充分体现了风险与收益的对应关系。报告强调了通货膨胀对实际财富的侵蚀作用,并指出黄金虽然是长期的保值手段,但在短期内并非完美的对冲工具。尽管近年来市场关联性增强导致多元化投资面临挑战,但其在降低资产大幅回撤方面依然至关重要。此外,历史证据表明,经济基本面风险对投资组合的影响通常比单纯的地缘政治事件更为深远且持久。该文献通过回顾工业结构的巨大变迁,旨在为当下的资产配置和风险管理提供历史参照。2026年瑞银全球投资回报年鉴

《2026年瑞银全球投资回报年鉴》(UBS Global Investment Returns Yearbook 2026)由伦敦商学院的Paul Marsh教授、Mike Staunton博士以及剑桥大学的Elroy Dimson教授共同编写。该报告基于涵盖35个市场、追溯至1900年的DMS数据库,提供了全球金融市场126年演变过程的权威记录。本报告的核心结论强调:尽管全球经济结构和行业构成发生了巨变,但风险与回报的金融法则依然稳固。股票在长期内表现优于债券和票据,发达市场在极长期限内跑赢新兴市场。在当前日益复杂的市场环境下,地缘政治风险虽受关注,但经济风险对投资者的影响通常更为显著。此外,虽然资产相关性和市场集中度上升使多样化面临挑战,但其作为组合保护的核心作用依然不可替代。核心主题深度分析

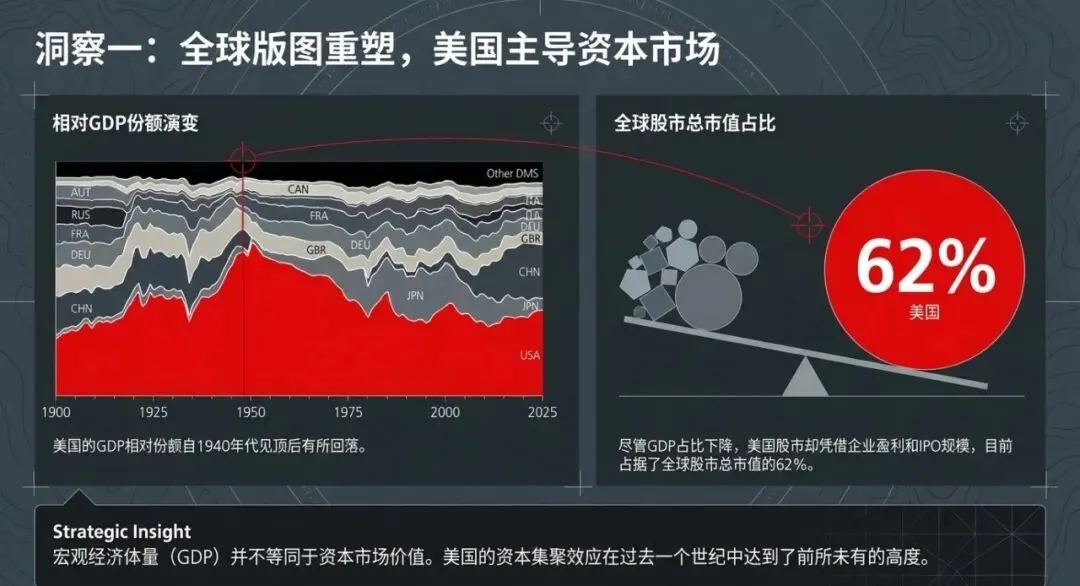

1. 全球经济与市场的结构性转型

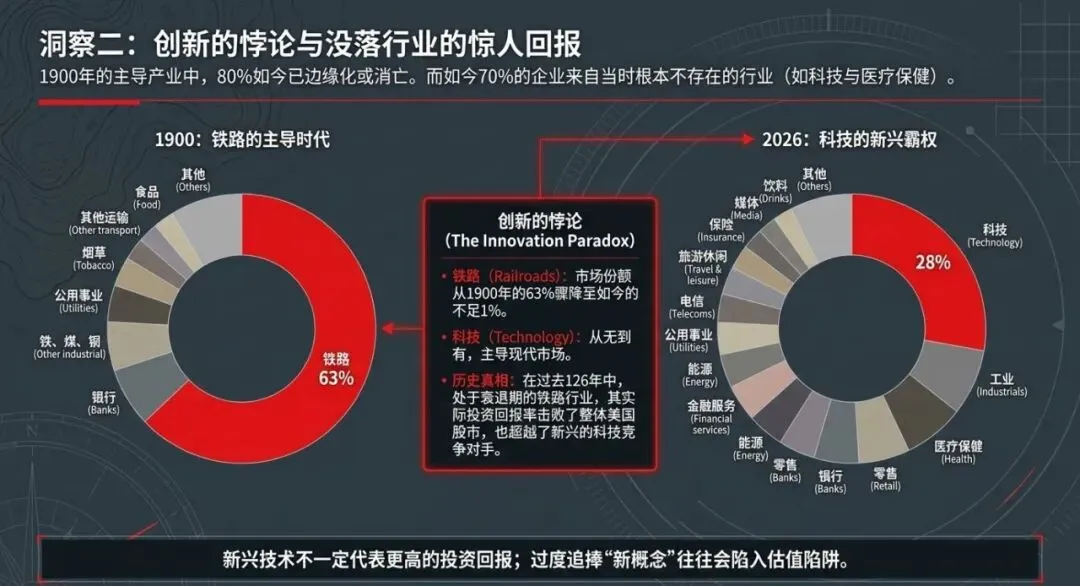

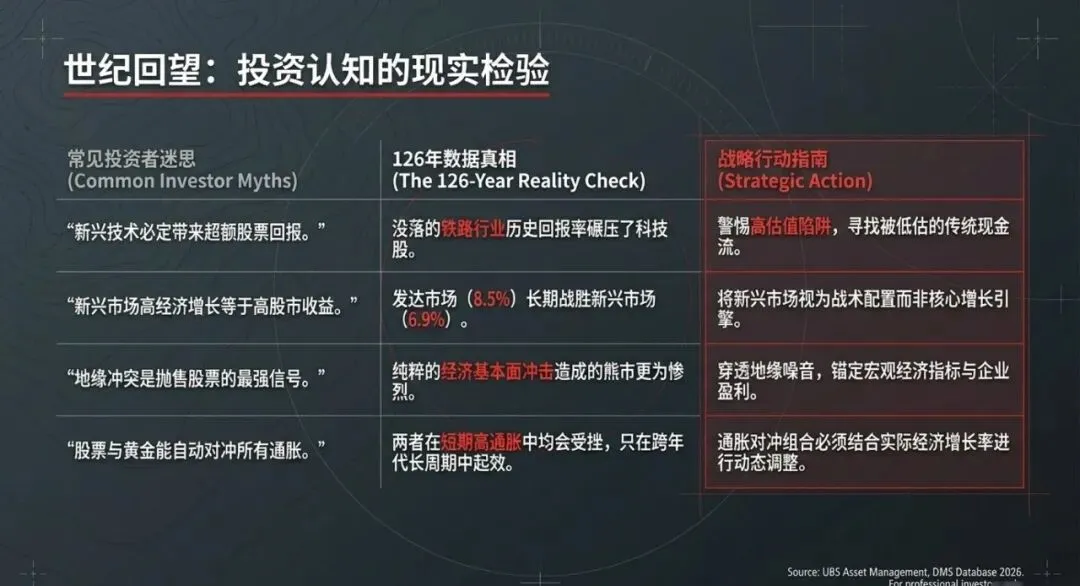

1900年的全球股票市场分布相对均匀,而今天美国市场已占据主导地位,占全球股票市场总价值的约62%。尽管美国在全球GDP中的份额自1940年代后期达到巅峰后有所下降,但其股票的高回报、大量配股及IPO维持了其市场霸权。1900年美国上市公司约80%的价值集中在铁路、纺织、钢铁和煤炭等现已没落或消失的行业。现今美国70%的公司来自于1900年时微不足道或尚未存在的行业(如科技和医疗)。尽管铁路行业在研究期间显著衰落(从占美国市场的63%降至不足1%),但其表现实际上优于整体市场以及许多新兴科技竞争对手。2. 资产类别的长期回报对比(1900–2025)

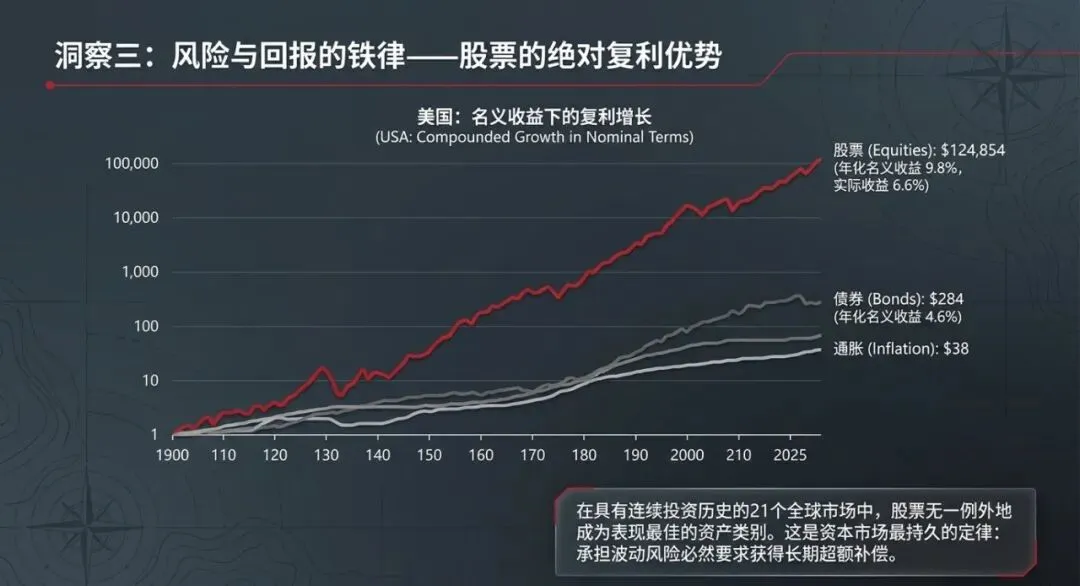

在美国,1900年投入的1美元到2025年底在名义上增至124,854美元。经通胀调整后的年化实际回报率为:股票的超额表现在拥有连续投资史的所有21个年鉴国家中均得到了验证。3. 发达市场与新兴市场的博弈

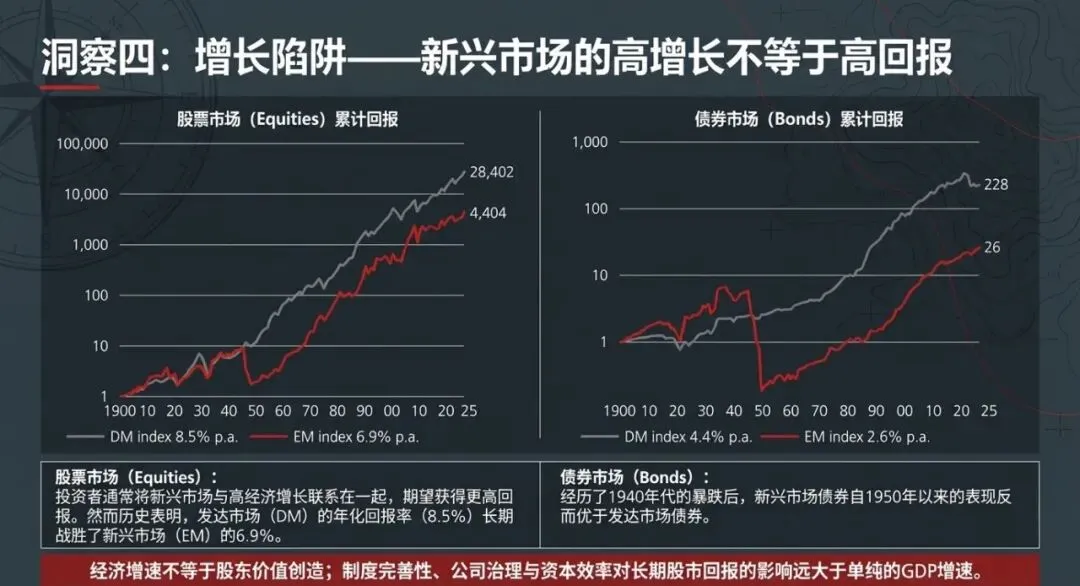

自1900年起,发达市场(DM)的年化回报率为8.5%,优于新兴市场(EM)的6.9%。从1960年至2025年,新兴市场的年化回报率(10.9%)反超发达市场(9.6%)。新兴市场债券在1940年代遭遇暴跌,但在1950年后(除1970年代外)的表现普遍优于发达市场债券。4. 通胀对回报的深远影响

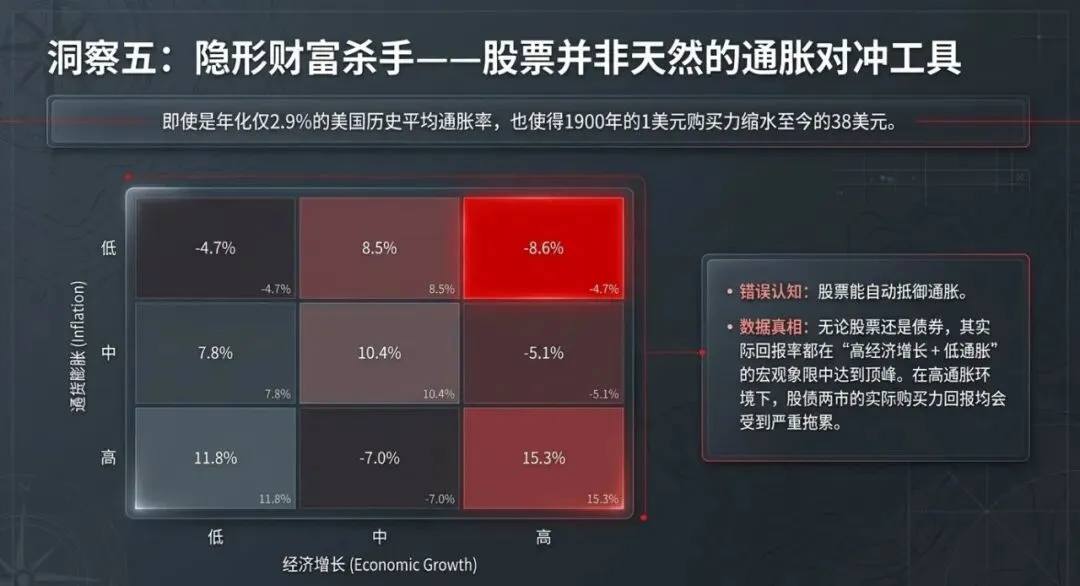

尽管美国通胀率在DMS 35个市场中排名第三低(年均2.9%),但1900年的1美元购买力仅相当于今天的38美元。股票和债券的实际回报在高经济增长和低通胀环境下表现最佳。5. 黄金的对冲属性分析

黄金作为通胀对冲工具的关系并不稳固。在通胀超过3%的28个年份中,黄金在13年里的回报为负。自1900年以来,以美元计价的实际金价增长了5.2倍(年化回报1.3%)。在布雷顿森林体系瓦解后的54年里,其实际回报显著上升(美国为4.7%,英国为5.8%)。6. 地缘政治与经济风险的权重

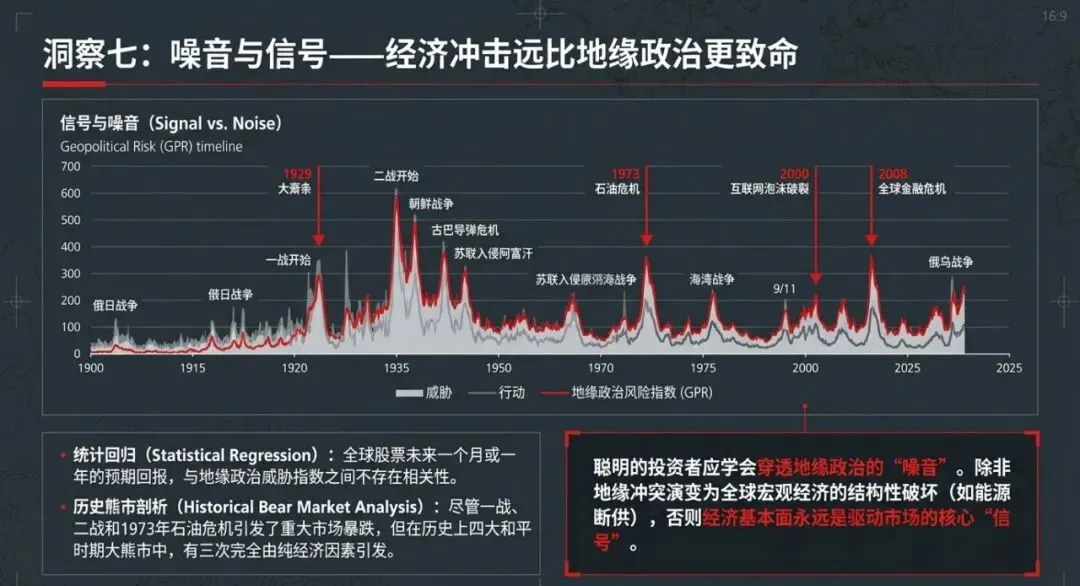

简单的回归分析显示,短期地缘政治威胁指数与未来世界股票回报之间没有直接关系。仅当事件产生重大经济冲击时(如一战、二战、1973-74年石油危机),地缘政治才会严重破坏市场。四个最大的和平时期熊市中,有三个是由纯粹的经济因素触发的。即使是1973-74年的大崩盘,虽由地缘政治引发,但最终演变为经济危机。7. 现代投资策略:多样化与风格因子

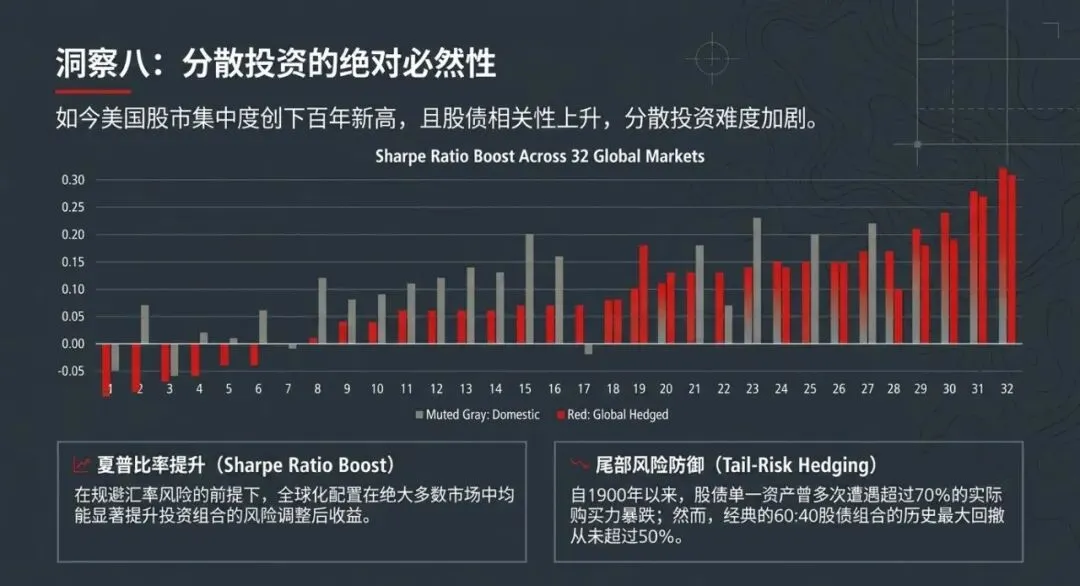

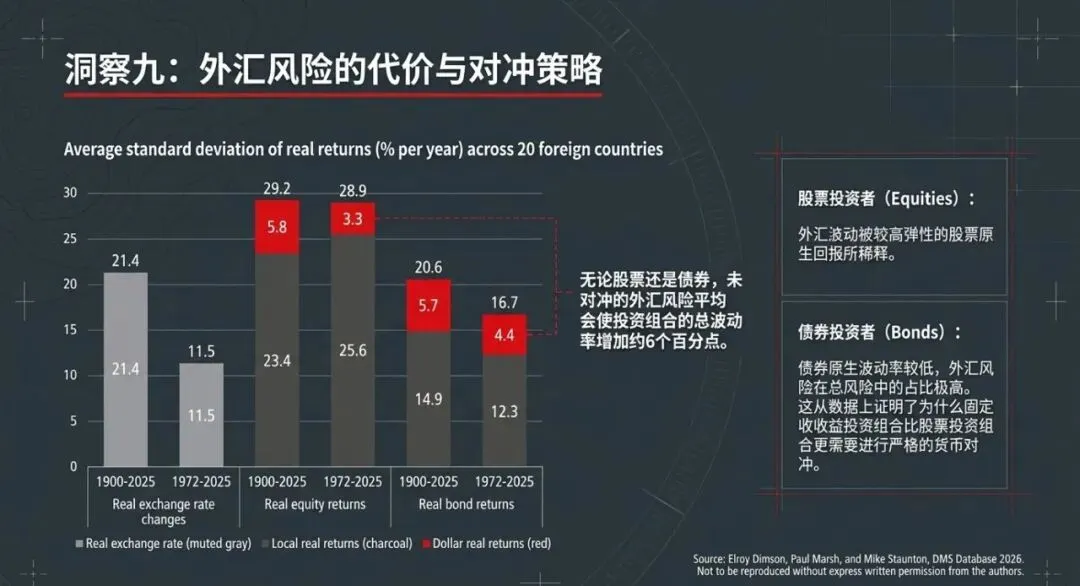

美国股市集中度达到百年最高水平,且发达与新兴市场、股票与债券之间的相关性在上升。货币风险平均为投资组合增加了约6个百分点的风险。对于债券投资者而言,对冲外汇风险尤为重要。关键数据摘要表

资产类别 (美国 1900–2025) | 年化名义回报 | 年化实际回报 | 终端指数值 (1900=1, 名义) |

股票 (Equities) | 9.8% | 6.6% | 124,854 |

债券 (Bonds) | 4.6% | 1.6% | 284 |

国库券 (Bills) | 3.4% | 0.5% | 69 |

通货膨胀 (Inflation) | 2.9% | - | 38 |

结论

历史不仅是过去的记录,更是应对动荡时期的导航指南。通过深入分析126年的市场演变,投资者应意识到,虽然新技术(如当前的AI)可能带来泡沫讨论,但历史规律证明,构建跨资产、跨地域的韧性组合是实现长期财富增值的核心。正如报告所引用的:“历史是险恶时期的导航指南。”