本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

深圳市理邦精密仪器股份有限公司,股票简称"理邦仪器",股票代码300206,成立于1995年,2011年成功登陆A股市场。公司注册地址位于深圳市坪山新区,法定代表人张浩。公司外文名称为Edan Instruments,Inc.,简称Edan。公司主要从事医疗电子设备产品和体外诊断产品的研发、生产、销售及服务,是一家国际知名的医疗健康产品、解决方案和服务提供商。公司在中国设立28个分支机构,辐射全国市场,已为近60,000家医疗机构提供服务。在全球设立4大研发中心、20个子公司,产品远销至170多个国家和地区。公司业务主要涵盖病人监护、心电诊断、妇幼健康、超声影像、体外诊断、智慧健康六大领域。

二、公司目前所处的发展阶段:

理邦仪器目前处于从"追随"到"引领"、从"制造"到"智造"、从"走出去"到"扎下根"的转型升级阶段。2025年恰逢公司成立30周年,公司已完成从创业初期技术追随者到部分领域技术引领者的跨越,正式迈入数字化、智能化发展的新阶段。公司全球化战略已从单纯的"走出去"迈向深度"扎下根"的新阶段,2025年美国海外制造中心启用,在法国和墨西哥新设子公司,海外员工本土化率已超过90%。公司正在从领先的产品供应商向赋能全球医疗机构的智慧诊断合作伙伴跨越。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,持续型创新研发储备。公司自上市以来至报告期末,累计研发投入超过30亿元,其中本报告期内研发投入为3.02亿元,占本期营业收入的15.10%。截至报告期末,公司持有有效的海内外授权专利1,292项,其中海内外发明专利535项、实用新型专利492项、外观设计专利265项。本报告期内新获得海内外授权专利102项。

第二,核心技术领域广泛。公司已在生理信号检测、医用换能器、主控平台、血气电解质、微流控、磁敏荧光免疫、超声影像等方面掌握多项核心技术。具体技术包括:国内首创的连续无创血压监测CNBP技术;AI心电信号实时降噪技术;基于微流控与生物传感器技术的i15血气生化分析仪;全球首个实现GMR生物芯片商品化的磁敏荧光免疫分析仪;干式光化学平台的i20血气血氧电解质分析仪;全自动血气电解质分析仪i500,目前可出具多达45项检测结果。

第三,创新型高端人才储备。公司核心管理团队拥有丰富的医疗器械行业经验,研发团队稳定高效。公司获批建立国家博士后工作站,通过与高校、科研机构紧密合作,拓宽人才引进渠道。

第四,全球化营销网络系统。公司业务广泛覆盖全球170多个国家和地区,在国内主要省份设立办事处,在国际主要销售区域设立子公司,引进本地专业化人才。

第五,一站式售后服务体系。公司搭建了"代理商/终端客户——呼叫中心代表/一线服务工程师——技术支持工程师——总部跨部门团队"四级服务支持体系,实现24小时×365天售后服务。

3、重要财务指标分析:

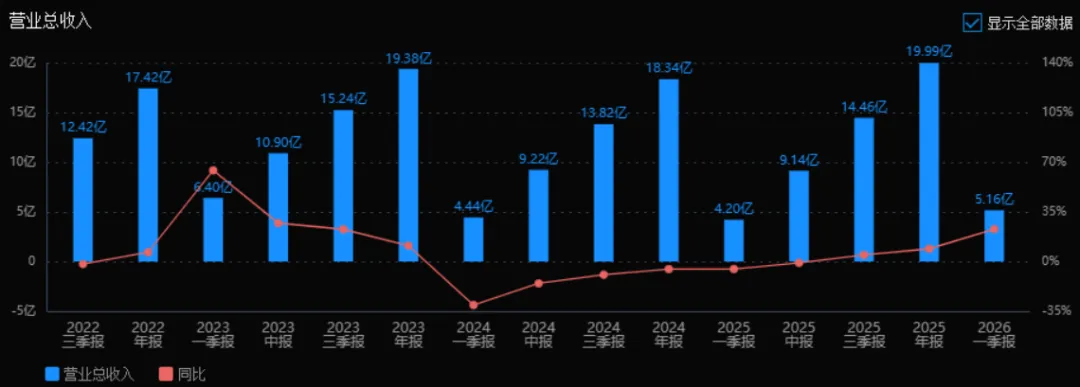

1)营业总收入

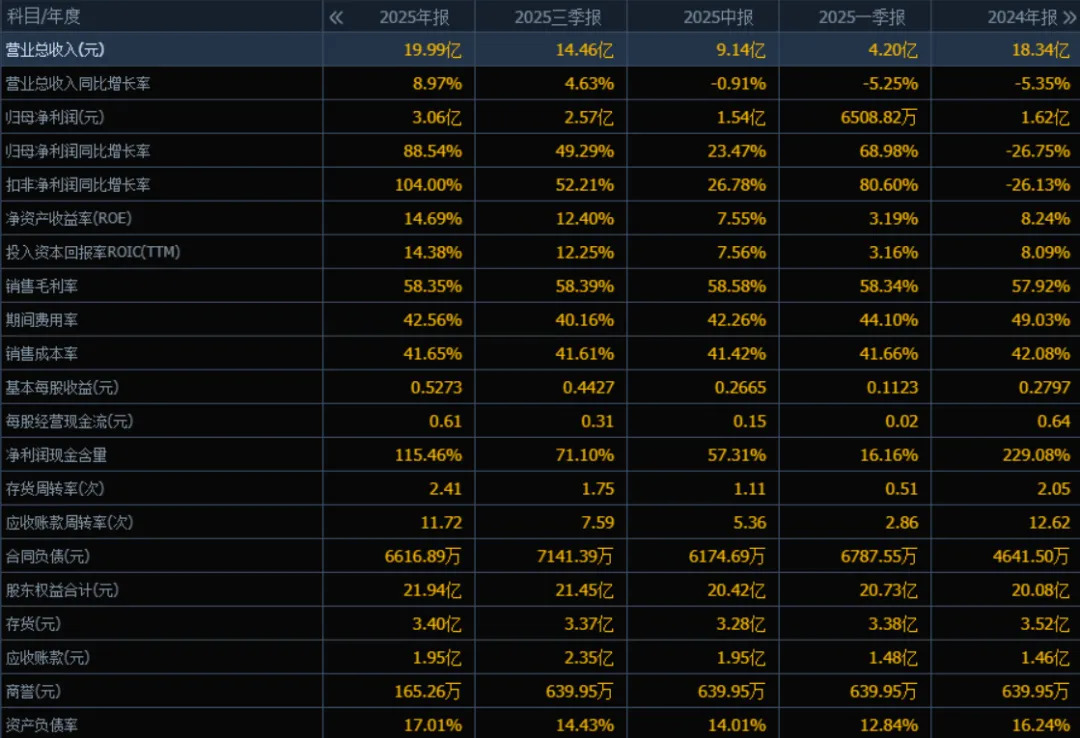

2025年营业总收入为19.99亿元,相较于2024年(18.34亿元)增长了8.97%。

评价:公司结束了2024年及2025年前期的收入负增长态势,全年增速由负转正,显示出业务恢复与增长动能增强。四季度的收入贡献显著,经营拐点明确。

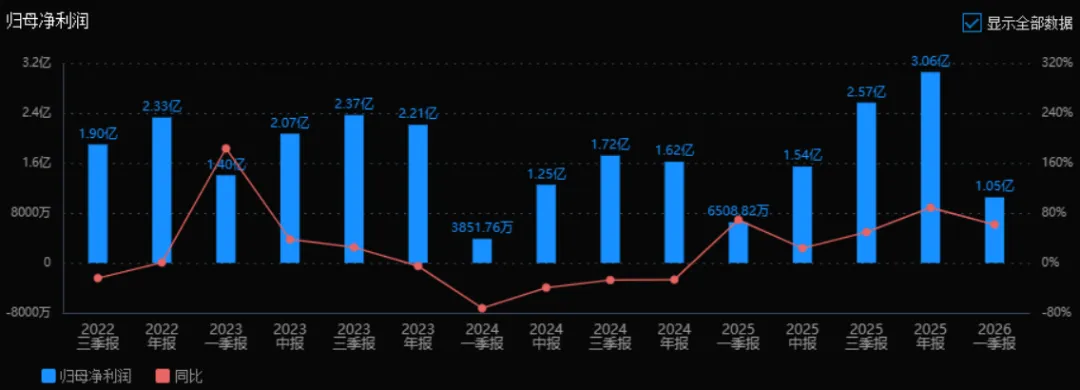

2)归母净利润

2025年归母净利润为3.06亿元,相较于2024年(1.62亿元)增长了88.54%。

评价:利润增速远超收入增速,表明公司盈利能力大幅提升。这得益于毛利率稳定、费用率下降及经营效率改善。利润端表现非常亮眼,是全年财报的核心亮点。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM))

2025年ROE为14.69%,ROIC为14.38%;2024年ROE为8.24%,ROIC为8.09%。两个指标均有明显提升。

评价:ROE和ROIC均接近翻倍增长,反映出公司对股东和资本的回报能力显著增强。这主要受益于净利率的大幅提升和资产周转效率的改善,公司进入了高质量增长阶段。

4)销售毛利率

2025年销售毛利率为58.35%,2024年为57.92%,略有提升。

评价:毛利率保持稳定且小幅上升,说明公司产品定价能力较强,成本控制良好。未出现因竞争或成本上升导致的毛利侵蚀,为利润高增长提供了坚实基础。

5)期间费用率

2025年期间费用率为42.56%,2024年为49.03%,显著下降。

评价:费用率大幅降低6.47个百分点,是利润增速远高于收入增速的关键原因。公司费用管控能力显著增强,经营杠杆效应明显释放。

6)销售成本率

2025年销售成本率为41.65%,2024年为42.08%,略有下降。

评价:成本率小幅下降,与毛利率提升相互印证。公司单位收入对应的成本支出减少,盈利质量改善。

7)净利润现金含量

2025年净利润现金含量为115.46%,2024年为229.08%,虽有所下降,但仍高于100%。

评价:尽管较2024年高点回落,但当年净利润仍有115%的现金保障,说明利润质量较高,盈利并非仅靠账面确认,现金流健康。

8)存货周转率和应收账款周转率

2025年存货周转率为2.41次(2024年为2.05次),应收账款周转率为11.72次(2024年为12.62次)。

评价:存货周转率提升,说明存货管理效率改善;应收账款周转率略有下降,但仍处于较高水平,回款能力整体良好。

9)应收账款和存货

2025年末应收账款为1.95亿元(2024年为1.46亿元),存货为3.40亿元(2024年为3.52亿元)。

评价:应收账款小幅上升,与收入增长相匹配;存货有所下降,结合周转率提升,说明库存结构优化,资金占用减少。

10)资产负债率

2025年资产负债率为17.01%,2024年为16.24%,略有上升但保持极低水平。

评价:公司几乎没有财务杠杆风险,偿债能力强,经营稳健。低负债率为未来扩张或分红提供了充足空间。

总体评价

该公司2025年财报表现优异,核心亮点在于:

利润爆发式增长(+88.54%),远超收入增速(+8.97%);

盈利质量高,毛利率稳定,费用率大幅下降;

资本回报能力显著提升(ROE接近15%);

现金流健康,净利润现金含量超过100%;

财务结构极其稳健,资产负债率仅17%。

不足之处:应收账款周转率略有下降;净利润现金含量较去年高点回落,但仍在健康区间。

综合判断:公司已走出前期调整期,进入盈利能力提升、费用控制有效、现金流扎实的良性发展阶段,具备较强的业绩持续性和抗风险能力。

4、品牌质量及客户资源:

品牌影响力方面,公司心电诊断系列出口额连续多年位居国产厂商前列,并且全品类产品入选"优秀国产医疗设备产品目录";妇幼健康系列中胎监系列作为国内开拓者,市场占有率位居领先地位;超声影像系列市场占有率持续提升;体外诊断系列中的血气产品成功打破血气领域进口品牌垄断的僵局,在国内的市场占有率居于领先水平。

质量水平方面,病人监护业务返修率仅为千分之七,处于全球领先行列。公司产品已通过欧盟CE、美国FDA注册认证、NMPA认证及欧盟MDR CE认证等国际权威认证。2025年公司成为深圳首家通过国家智能制造能力成熟度四级认证的医疗器械企业,并入选深圳市先进级智能工厂。

客户分布方面,公司产品远销全球170多个国家和地区,已为近60,000家医疗机构提供了创新型、高品质的产品和服务。具体客户包括国内外医院、医疗机构等,涵盖急危重症、床旁监护、心电诊断、超声影像、妇幼健康、体外诊断等多个科室和领域。公司个人健康保健业务在天猫、抖音、京东、快手、小红书、淘宝六个平台均设有店铺,胎心多普勒产品销售量超9.29万台,在天猫胎心仪品牌销售额榜单中位列第一。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为医疗器械行业,属于第35大类"专用设备制造业"中的"医疗仪器设备及器械制造"项下的子行业"医疗诊断、监护及治疗设备制造"。医疗器械行业是生物工程、电子信息和医学影像等高新技术领域复合交叉的知识密集型、资金密集型产业,与人类的生命健康紧密相关。

上游主要包括PCB/PCBA、塑胶、五金、液晶屏、电池、连接线、包装材料等原材料供应商,该类材料市场供应充足。下游主要是各级医疗机构、医院、诊所等医疗服务提供者,以及个人消费者。

2、行业的市场容量及未来增长速度:

全球医疗器械市场方面,根据深圳市医疗器械行业协会整理的数据,2025年全球医疗器械市场规模预计6,651亿美元,并以5.71%的复合增长率保持增长,至2027年全球医疗器械产业规模将达到7,432亿美元。

中国医疗器械市场方面,根据弗若斯特沙利文的数据,预计2025年我国医疗器械市场规模约1.24万亿元,2021-2025年复合增长率10.2%;2032年有望增至1.82万亿元,2025-2032年复合增长率5.6%。

驱动因素包括:全球人口老龄化持续加速,截至2025年末我国60岁及以上人口32,338万人,占全国人口的23.0%;我国卫生总费用从2015年的40,974.64亿元增长到2024年的90,895.55亿元,年复合增长率为9.26%;国家陆续出台医疗新基建政策,2025年国务院批复《医疗卫生强基工程实施方案》,明确"十五五"期间支持1000个左右紧密型县域医共体建设。

3、公司的市场地位:

公司多项业务处于国内厂商中的第一梯队。病人监护系列凭借全面的参数测量技术,能够满足多样化的临床需求,出口额连续多年稳居中国厂商前列;心电诊断系列是国内心电诊断领域公认的领军品牌,出口额连续多年位居国产厂商前列;妇幼健康系列中胎监系列作为国内开拓者,市场占有率位居领先地位;超声影像系列市场占有率持续提升;体外诊断系列中的血气产品在国内的市场占有率居于领先水平,成功打破进口品牌垄断。

公司已成为知名的医疗健康产品、解决方案和服务供应商,产品远销全球170多个国家和地区。2025年公司国际业务收入占比提升至62.69%,全球化战略成效凸显。

4、公司的竞争对手:

医疗器械行业竞争者众多,主要包括国际巨头如飞利浦、GE医疗、西门子医疗、美敦力等欧美企业,以及国内同行企业。在病人监护领域,竞争对手包括迈瑞医疗等国内龙头;在心电诊断领域,包括日本光电、席勒等国际品牌;在超声影像领域,包括迈瑞医疗、开立医疗、祥生医疗等;在体外诊断领域,血气分析领域主要竞争对手为雷度米特、沃芬等进口品牌;在妇幼健康领域,包括国内外多家医疗器械企业。

5、公司对于竞争对手的竞争优势:

第一,性价比优势。公司产品具有高性能、合理价格的特点,在政府主导的公共卫生项目以及私营医疗集团对性价比格外重视的背景下,为价格合理、性能优越的产品提供了更多机会。

第二,技术创新优势。公司在部分关键技术上实现超越,完成了从"追随"到"引领"的转身,如国内首创连续无创血压监测CNBP、全球首个实现GMR生物芯片商品化的磁敏荧光免疫分析仪等。

第三,全球化布局优势。公司是最早进军海外市场的民族医疗器械品牌之一,海外员工本土化率超过90%,在170多个国家和地区建立了营销网络,2025年在美国启用海外制造中心,在法国和墨西哥新设子公司。

第四,智能制造优势。2025年公司成为深圳首家通过国家智能制造能力成熟度四级认证的医疗器械企业,形成"中国效率+全球响应"的制造矩阵。

第五,产品组合优势。公司业务涵盖六大领域,能够为医疗机构提供整体化综合解决方案,提供更多增值服务。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息及行业发展趋势,对理邦仪器未来三年利润增长情况进行推测:

2026年利润增长预测:预计归属于上市公司股东的净利润增长率约为25%-35%。增长驱动因素包括:第一,行业自然增长,全球医疗器械市场以5.71%的复合增长率增长,中国市场2025-2032年复合增长率5.6%,带来基础增长约6%-8%;第二,产能扩张与新产品放量,2025年美国海外制造中心启用,深圳坪山二期产业大厦即将竣工,将释放新的产能;i500全自动血气电解质分析仪在2025年实现出货数百台的基础上,2026年有望进入放量期;i20预计新增乳酸、葡萄糖、镁离子检测参数,进一步完善检测菜单;第三,国际化深化,2025年在法国和墨西哥新设子公司,2026年将进入运营成熟期,贡献增量收入;第四,AI赋能,公司积极探索AI技术与现有产品线的深度融合,有望提升产品附加值。综合以上因素,2026年净利润预计达到约3.8-4.1亿元。

2027年利润增长预测:预计增长率约为20%-28%。增长驱动因素包括:第一,行业自然增长贡献约6%-7%;第二,产能全面释放,深圳坪山二期产业大厦预计2026年竣工后,2027年将全面投产,产能扩张带来约8%-10%的增长;第三,产品结构优化,高端产品如iV系列病人监护仪、AX9系列域成像高端超声便携机、Nano系列手持式超声诊断仪等高端产品占比提升,带动毛利率改善;第四,智慧健康业务从"系统建设"向"数智赋能"跨越,软件与服务收入模式逐步成熟,开拓新的利润增长点;第五,全球化布局进一步完善,海外本地化运营效率提升。综合以上因素,2027年净利润预计达到约4.6-5.2亿元。

2028年利润增长预测:预计增长率约为18%-25%。增长驱动因素包括:第一,行业自然增长贡献约5%-6%;第二,新产品管线持续产出,公司在研项目陆续上市,特别是在人工智能与产品深度融合方面,提供更智能、更精准、更高效便捷的产品与解决方案;第三,"硬件+软件+生态"全流程方案成熟,从销售设备转向解决方案提供商,显著提升定价权与可持续增长动能;第四,全球供应链和服务网络日益完善,与国际组织开展深度合作,强化"本土需求洞察、全球技术整合、区域合规穿透"的能力;第五,个人健康保健业务在家庭健康管理市场的持续拓展。综合以上因素,2028年净利润预计达到约5.4-6.5亿元。

三年年均复合增长率大致推测:基于上述分析,2026-2028年三年年均复合增长率约为21%-29%。其中,2026年增长主要依赖新产品放量和海外产能投产,2027年增长依赖产能全面释放和产品结构升级,2028年增长依赖解决方案模式成熟和AI技术赋能。需要关注的风险因素包括:质量控制风险、管理风险、关税与汇率波动风险、新品市场竞争风险等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:26.29、19.12、13.86

注:$理邦仪器$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。