近日召开的“2026年一季度数字经济金融形势分析闭门研讨会”重磅发布原创报告《数字经济与数字金融形势分析(2026年一季度)》,本期聚焦我国数字经济微观主体发展态势,敬请关注后续精彩内容。

数字经济微观主体引领作用持续提升

今年以来,随着数字化转型持续推进和“人工智能+”行动深入实施,智能化已成为数字经济发展的新趋势与新方向。数字经济领军企业对国民经济的引领和支撑作用持续增强,以独角兽企业为代表的数字经济新生力量蓬勃发展。

1.数字经济领军企业对国民经济的引领和支撑作用增强

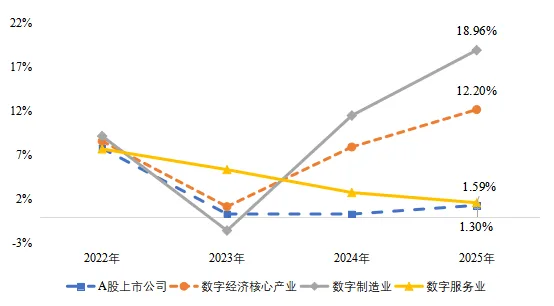

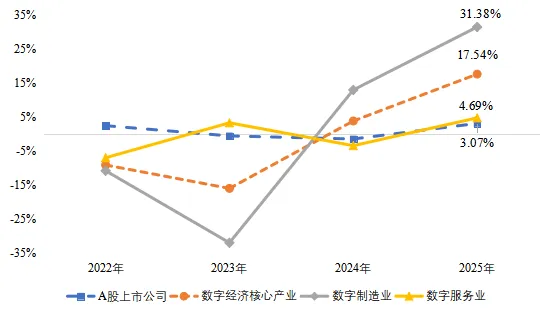

基于已公开披露年报数据的上市公司计算[1],2025年以数字经济核心产业A股上市公司[2]为代表的数字经济领军企业效益较快增长,营业总收入同比增长12.20%,净利润同比增长17.54%,增速分别高于A股上市公司10.90和14.47个百分点,引领作用持续显现。其中,数字制造业增长势头尤为强劲,成为带动数字经济核心产业增长的主要动力。Wind数据显示,2025年数字制造业营业总收入与净利润同比分别增长18.96%和31.38%,增速分别高出数字经济核心产业整体6.76和13.84个百分点,领先全部A股上市公司17.66及28.31个百分点,营业收入增速高于规模以上电子信息制造业11.56个百分点[3]。

图1.15 2022-2025年数字经济核心产业A股上市公司营收增速情况

数据来源:根据WIND上市公司财报数据整理计算

图1.16 2022-2025年数字经济核心产业A股上市公司净利润增速情况

数据来源:根据WIND上市公司财报数据整理计算

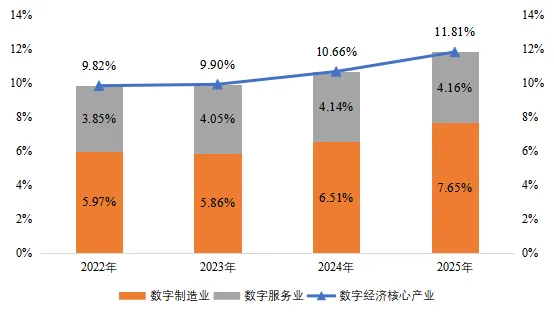

我国数字经济核心产业A股上市公司规模稳步扩大,在国民经济中地位持续增强。2022-2025年,数字经济核心产业A股上市公司营业总收入占全部A股上市公司比重由9.82%稳步上升至11.81%。结构上,数字制造业占比从5.97%提高至7.65%,是推动整体占比提升的主要动力;数字服务业占比从3.85%增长至4.16%,呈现平稳上升态势。

图1.17 2022-2025年数字经济核心产业A股上市公司营收占比变化

数据来源:根据WIND上市公司财报数据整理计算

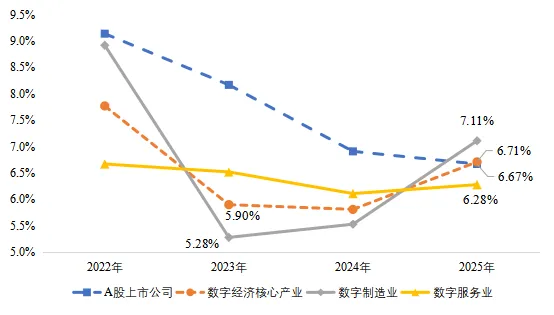

数字经济核心产业A股上市公司净资产收益率触底回升,资本回报率逐步改善。2022-2025年,A股上市公司整体净资产收益率(ROE)由9.14%持续降至6.67%,盈利能力处于下行通道,但数字经济核心产业上市公司ROE从2023年低点位(5.90%)回升至2025年6.71%,展现较强韧性。其中,数字制造业ROE由5.28%反弹至7.11%,实现V型反转,硬件端盈利质量率先修复,成为拉动行业改善的核心引擎。同时,数字服务业ROE长期徘徊于6.1%-6.7%区间,增长动能偏弱,行业处于高研发投入、商业模式转型及竞争加剧的阶段性特征。

图1.18 2022-2025年数字经济核心产业A股上市公司净资产收益率比较

数据来源:根据WIND上市公司财报数据整理计算

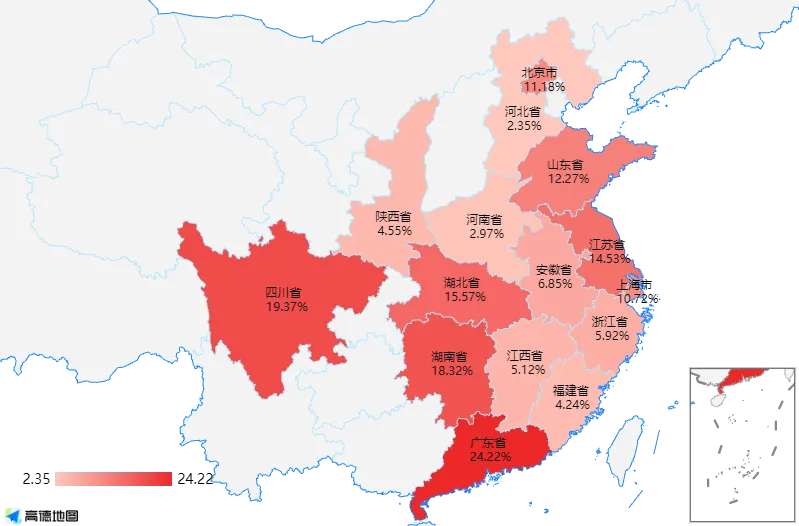

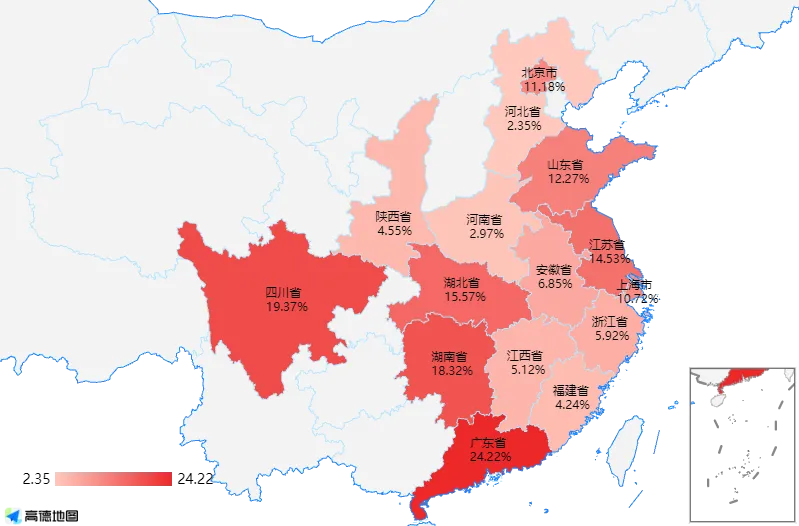

从区域分布看,数字产业化区域布局与各地产业禀赋高度耦合。2025年,GDP前15地区中[4],数字经济核心产业A股上市公司数量与营收均高度集中于GDP总量靠前地区,但各地区企业规模效应存在较大差异。广东、北京、江苏、上海、浙江五省市合计拥有数字经济核心产业企业787家,占全国数字经济核心产业A股上市公司数量71.9%;合计实现营收6.70万亿,占全国数字经济产业营收总额82.01%,营收与数量集中度突出。企业数量上,广东以313家数字经济核心产业A股上市公司居首,占省内A股上市公司35.17%;北京(155家,32.22%)、江苏(131家,18.22%)紧随其后。从产业结构看,由于硬件制造对产业链配套依赖程度较高,数字制造业企业主要集中于广东(235家,26.40%)、江苏(96家,13.35%)、福建(26家,14.77%)等制造业基础雄厚省份;数字服务业则以北京遥遥领先(113家,占比23.49%),上海(47家,10.42%)、广东(78家,8.76%)次之,体现软件与互联网服务对人才、资本和创新生态的更高要求。营收占比上,广东数字经济核心产业营收占省内A股上市公司营收24.22%,稳居第一,其数字制造业营收规模最高(2.54万亿),占比22.98%;北京市数字经济核心产业营收占其全部A股上市公司营收11.18%,其数字服务业营收规模最高(2.26万亿),占比9.44%,而数字制造业仅占1.74%,体现出其服务业主导特征。四川(19.37%)、湖南(18.32%)、湖北(15.57%)、江苏(14.53%)、山东(12.27%)、上海(10.72%)等地区数字经济核心产业营收占比均超10%,数字产业已成为GDP头部地区经济增长重要支柱。

图1.19 2025年GDP前15地区数字经济核心产业A股上市公司数量占比

数据来源:根据WIND上市公司财报数据整理计算

数据来源:根据WIND上市公司财报数据整理计算

图1.20 2025年GDP前15地区数字经济核心产业A股上市公司营收情况[5]

数据来源:根据WIND上市公司财报数据整理计算

2.人工智能驱动数字经济新生力量蓬勃发展

2026年《政府工作报告》明确提出“培育独角兽企业”,推动更多初创企业加快成长为科技领军企业。这是继2025年独角兽企业首次被写入政府工作报告后,国家层面对高成长性创新企业培育的进一步强化。独角兽企业作为经济活力风向标,是前沿技术转化为现实生产力的催化器,其数量与质量是衡量数字经济创新能力的重要标尺[6]。

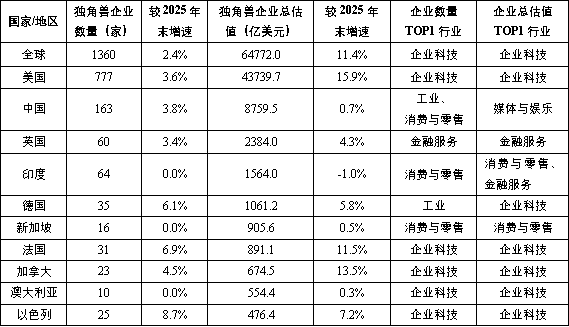

一季度,全球独角兽版图稳步扩张,延续“科技主导、一超多强”格局。截至3月底,全球独角兽企业共1360家,较2025年底增长2.4%;总估值约6.5万亿美元,较2025年底增长11.4%。从行业结构看,企业科技领域独角兽数量和估值稳居第一,分别占全球总量35.9%和44.4%,表明企业科技作为数字产业化核心领域,持续吸引资本集聚,是全球独角兽生态的压舱石。从地域特征看,美国独角兽企业高度集中在企业科技领域,数量与估值分别占全球总量57.1%和67.5%,增速(3.6%、15.9%)均高于全球平均水平,头部地位持续巩固。中国独角兽优势体现在工业、消费与零售以及媒体与娱乐领域,反映出实体经济数字化转型与消费互联网深度融合、协同发展总体态势,而硬科技独角兽规模和估值仍有提升空间。英国在金融服务领域领先,德国在工业制造与企业科技融合领域表现突出,法国则以企业科技领域见长。印度与新加坡独角兽数量与估值较2025年四季度基本持平,消费零售与金融服务仍为主力,体现其庞大内需市场潜力。加拿大、以色列独角兽数量和估值稳健增长,企业科技高度集中。

表1.3 2026年一季度全球独角兽企业数量、估值变化及行业分布

数据来源:CB insights数据库

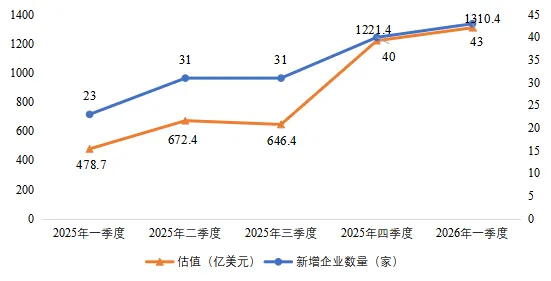

一季度,全球新增独角兽快速增长、结构分化。全球新增独角兽企业43家,新增估值1310.4亿美元,较上期末分别增长7.5%和7.3%。从行业分布看,企业科技领域新增数量最多(18家),而工业领域新增估值最高(520.1亿美元),二者合计占新增估值的67.6%,成为本轮增长核心引擎。金融服务领域以6家新增企业贡献329.2亿美元估值,平均估值达54.9亿美元,显示出资本向高价值金融科技平台集中趋势。医疗保健与生命科学领域新增6家、估值83亿美元,增速相对平缓。总体而言,新增独角兽呈现“数量向企业科技集中、估值向工业领域倾斜”结构性特征,数字技术与实体经济融合趋势持续深化。

图1.21 2026年一季度新增独角兽数量和估值对比

数据来源:CB insights数据库

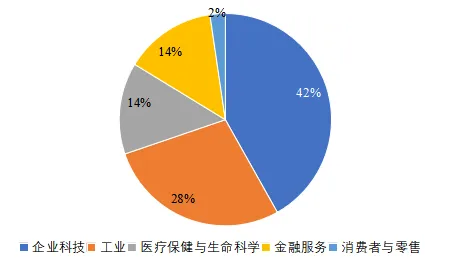

图1.22 2026年一季度新增独角兽数量分布

数据来源:CB insights数据库

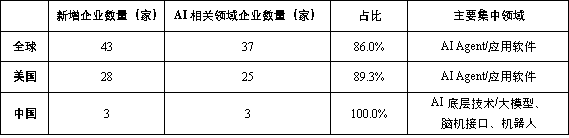

2025年12月以来,全球独角兽企业迎来新一轮AI热潮,AI技术正成为新晋独角兽核心驱动力。一季度,全球新增的43家独角兽企业中,AI相关领域企业达37家,占比86.0%。中美两国作为全球两大独角兽创新中心,在这一轮热潮中呈现不同发展路径:美国新增28家独角兽,其中AI相关领域企业25家,占比89.3%,主要集中在AI Agent/应用软件领域;中国新增3家独角兽全部为AI相关领域,AI渗透率达100%,主要集中在AI大模型以及机器人、脑机接口等方向。两国新晋独角兽AI“浓度”均显著高于全球平均水平。AI技术已从早期概念验证阶段进入规模化商业落地阶段,正加速成为数字产业化发展核心引擎。

表1.4 2026年一季度全球独角兽企业数量、估值变化及行业分布

数据来源:CB insights数据库

数据来源:CB insights数据库

需要说明的是,CB Insights独角兽名单主要依据企业融资估值认定,受数据可得性影响,部分未公开融资信息或处于IPO进程中的企业未收录其中。2025年底至2026年一季度,国内一批硬科技领域新生力量加速涌现,并选择快速登陆公开市场而非长期停留在独角兽阶段,其资本化路径呈现多元态势:在AI芯片领域,壁仞科技于1月2日登陆港交所,成为港股“国产GPU第一股”,首日涨幅达75.82%,市值一度突破千亿港元。在半导体领域,盛合晶微于3月31日启动科创板发行,拟募资48亿元。在商业航天领域,中科宇航于3月31日获科创板IPO受理,拟募资41.8亿元。在具身智能领域,千寻智能于2月24日宣布连续完成两轮融资,合计近20亿元,公司估值一举突破百亿元。福建德尔科技于1月28日重启上市辅导,拟在A股IPO;厦门优迅芯片于2025年12月在上交所科创板上市,在10Gbps及以下速率产品细分领域市场占有率位居中国第一、世界第二,被认定为国家级制造业单项冠军企业。

脚注:

[1] 截至2026年4月29日,除48家2026年A股上市公司不计入统计,全部A股上市公司共5463家,已有5206家公开2025年年报数据,其中数字经济核心产业上市公司共1095家,已有1049家公开2025年年报数据。本统计样本为已公开年报数据的A股上市公司,并以其2022年至2025年相同样本进行同口径对比。受当前年报数据披露不完全影响,部分数据存在统计偏差。

[2]数字经济核心产业A股上市公司:选取SAC国民经济行业分类“制造业”行业门类下“计算机、通信和其他电子设备制造业”代表数字制造业;“信息传输、软件和信息技术服务业”代表数字服务业(包括电信、广播电视和卫星传输服务业,软件和信息技术服务业,互联网和相关服务业三个细分行业)。A股、B股不重复计算。

[3]工信部数据“电子信息制造业”与国民经济行业分类中的“计算机、通信和其他电子设备制造业”为同一口径。2025年,规模以上电子信息制造业实现营业收入17.4万亿元,同比增长7.4%;实现利润总额7509亿元,同比增长19.5%。

[4]根据国家统计局2025年最新数据统计,国内GDP排名前15的省级行政单位为:广东省、江苏省、山东省、浙江省、四川省、河南省、湖北省、福建省、上海市、湖南省、安徽省、北京市、河北省、陕西省、江西省。

[5]受统计口径限制,部分主营业务与数字经济高度相关的A股上市公司(如福建省宁德时代)未被归类成数字经济核心产业,导致部分地区数字经济核心产业营收占比存在一定测算偏差。

[6]不同数据来源独角兽企业数量存在差异,此部分数据来源为CB insights数据库。独角兽企业定义为估值10亿美元以上的未上市企业。

声明

本公众号独家文章未经授权不得以任何形式转载或对文章内容、标题等进行二次编辑,如需转载,请联系我们。未经允许使用文章,一经发现,将追究相关责任,谢谢理解与配合。

执笔 | 刘嘉懿

编辑| 彭榆雅