一、宏观分析

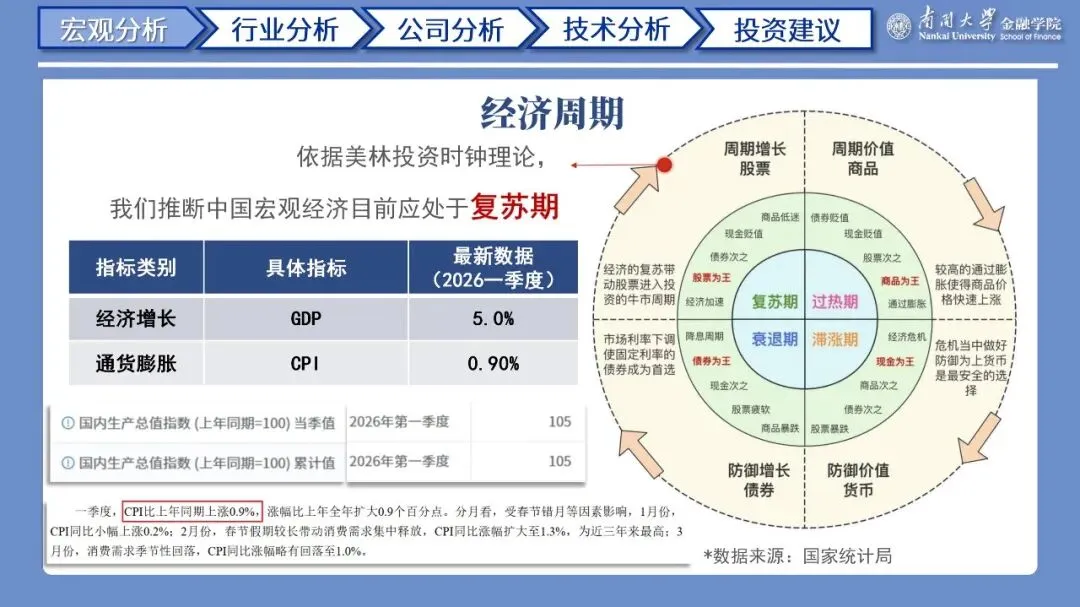

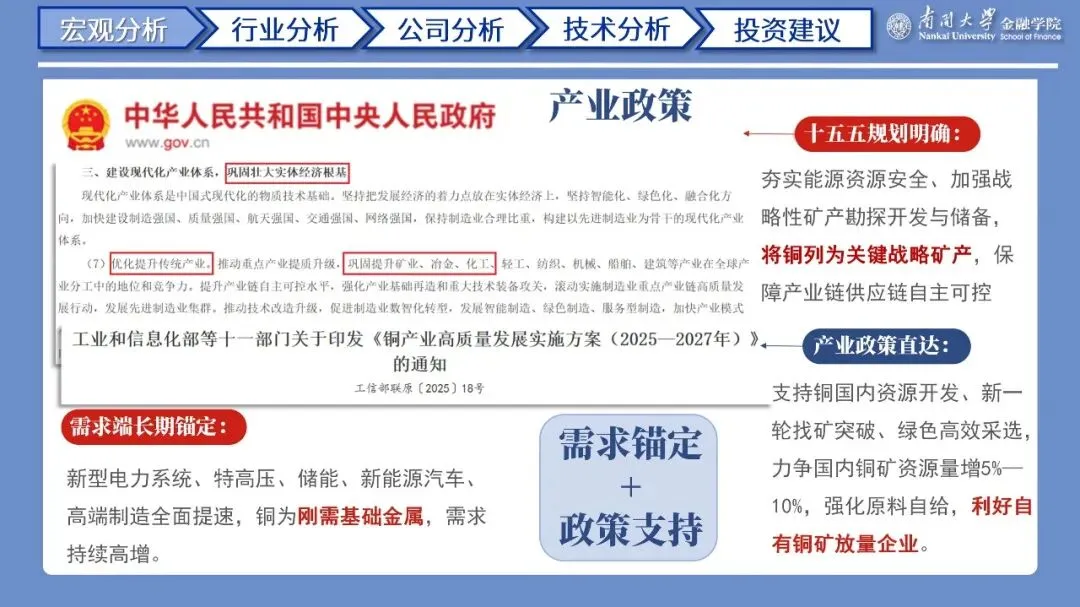

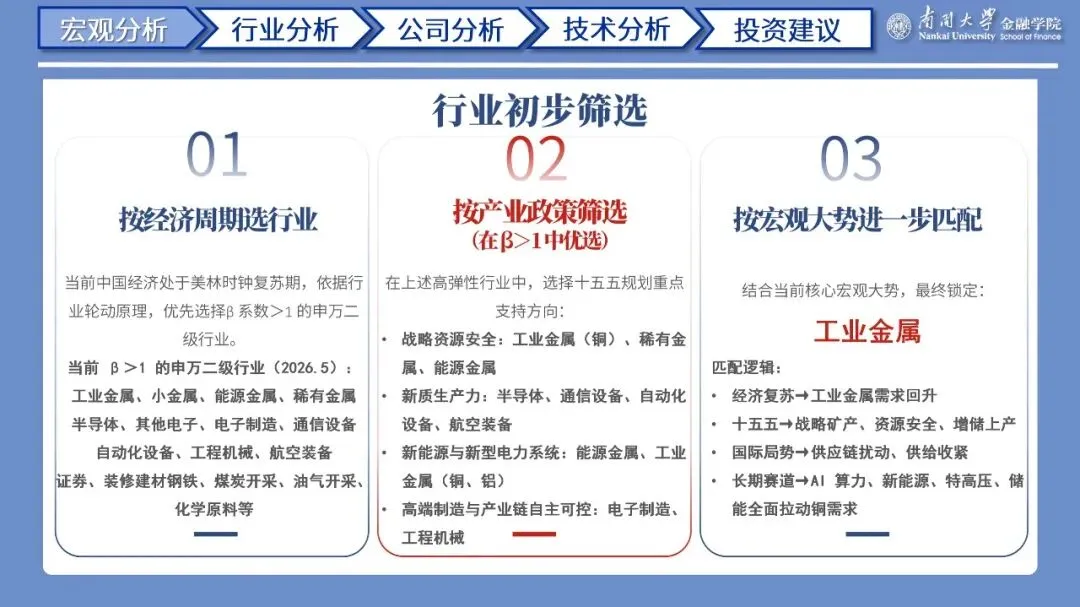

当前我国经济处于美林投资时钟复苏期,2026 年一季度 GDP 增长 5.0%、CPI 上涨 0.90%,呈现低通胀、稳增长格局,股票资产具备最优配置价值,高弹性行业优先受益。政策层面,“十五五”规划将铜列为关键战略矿产,明确支持铜矿增储上产与资源安全保障,叠加国际地缘冲突反复、主要产铜国供给扰动频发,铜价在需求回暖与供给收紧的双重驱动下具备较强支撑,为铜板块及相关矿业企业带来明确的宏观利好与价格上行催化。

二、行业分析

采用申银万国(2021)行业分类标准以及熵权TOPSIS法,从估值、盈利、成长、风险及其他(如换手率等)几大维度逐级进行筛选:

(一)一级行业:有色金属

经熵权法综合评分,有色金属在全行业排名第一,受益于新能源与高端制造需求扩张,政策支持力度强,行业景气度持续上行。

(二)二级行业:工业金属

在有色金属细分领域中,工业金属综合得分居首,下游应用场景广阔,需求确定性优于贵金属、能源金属等赛道。

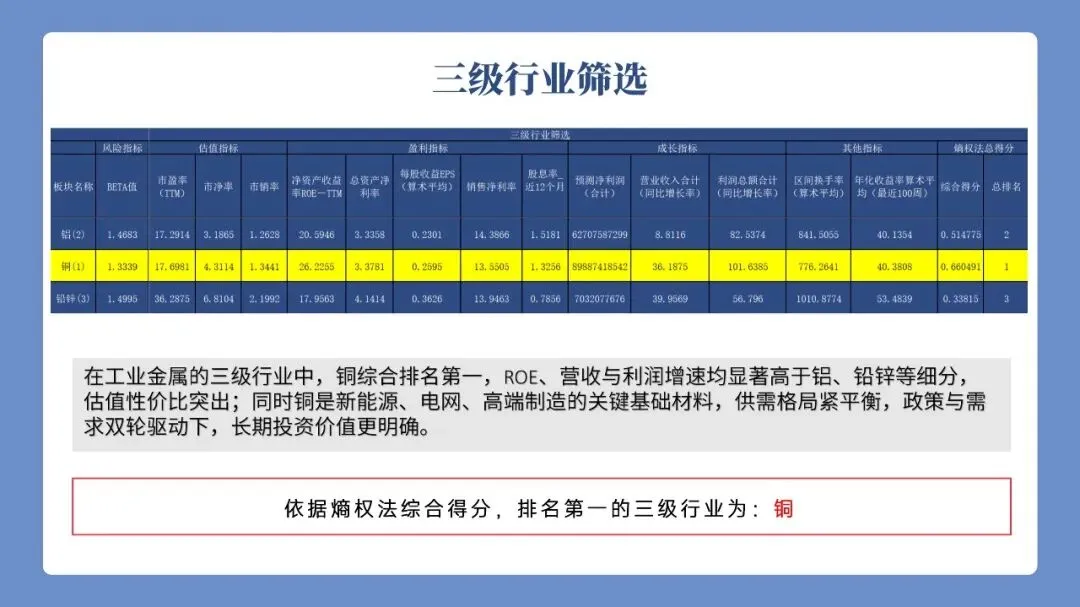

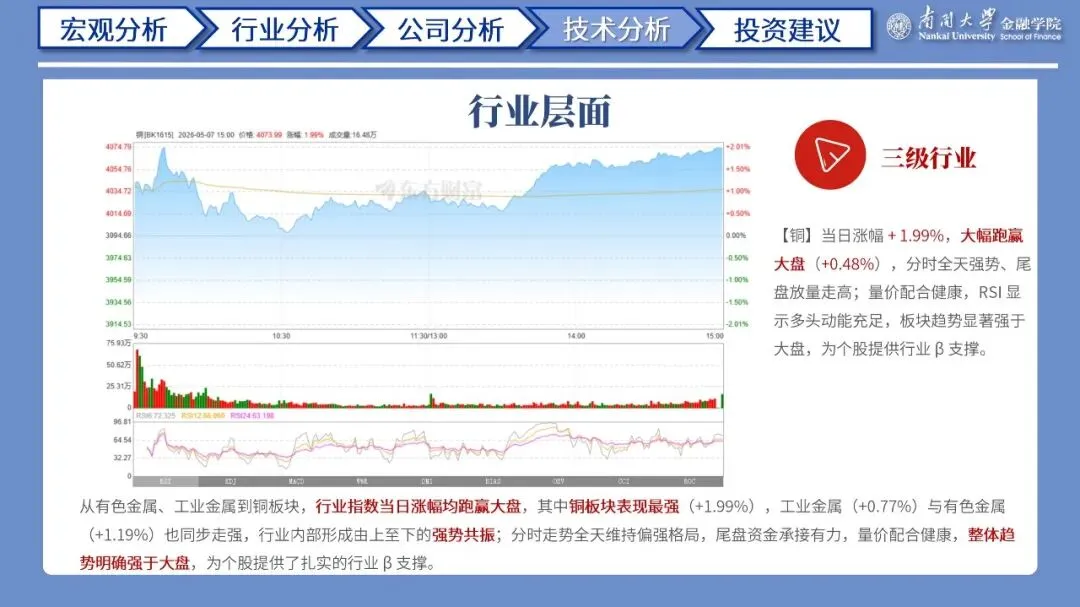

(三)三级行业:铜

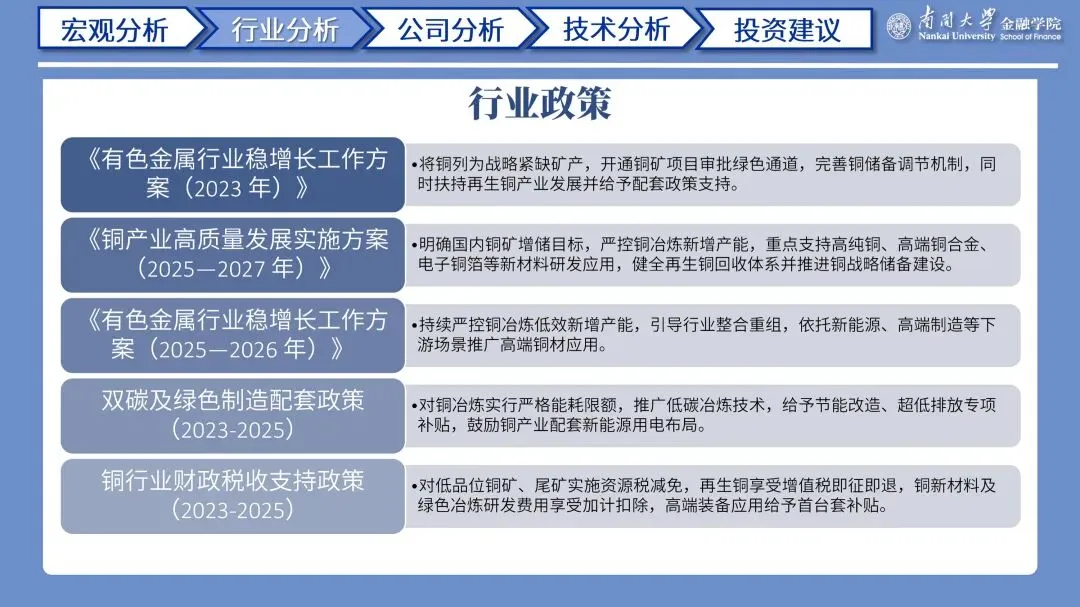

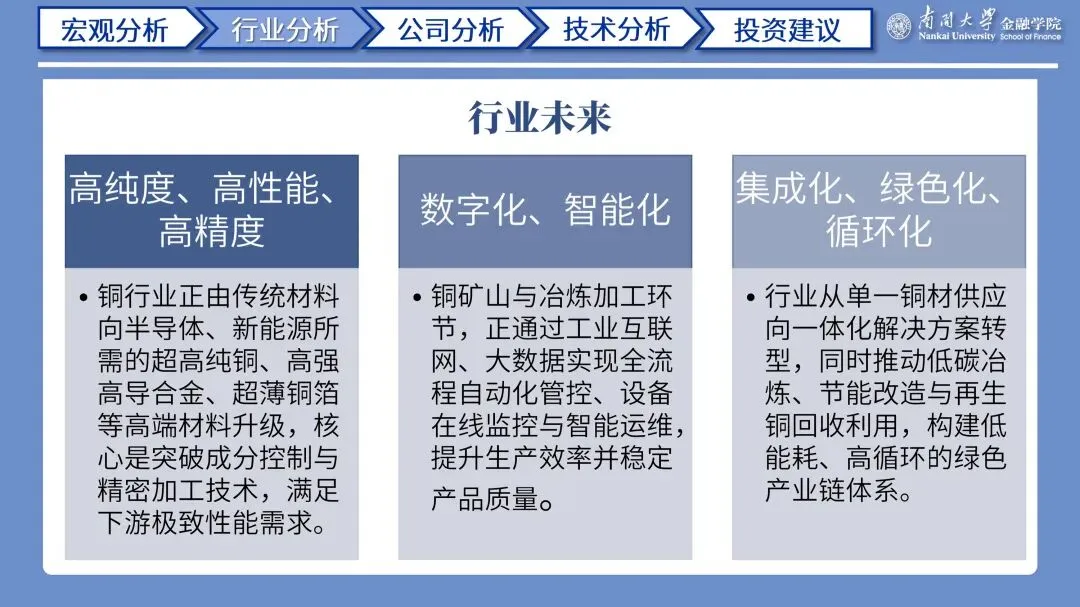

铜为工业金属内部排名第一的细分领域,具备强周期+资源约束+新能源成长三重属性。国内对电力、新能源、特高压等需求持续高增,在战略资源定位与长期成长驱动下,投资价值最为明确。

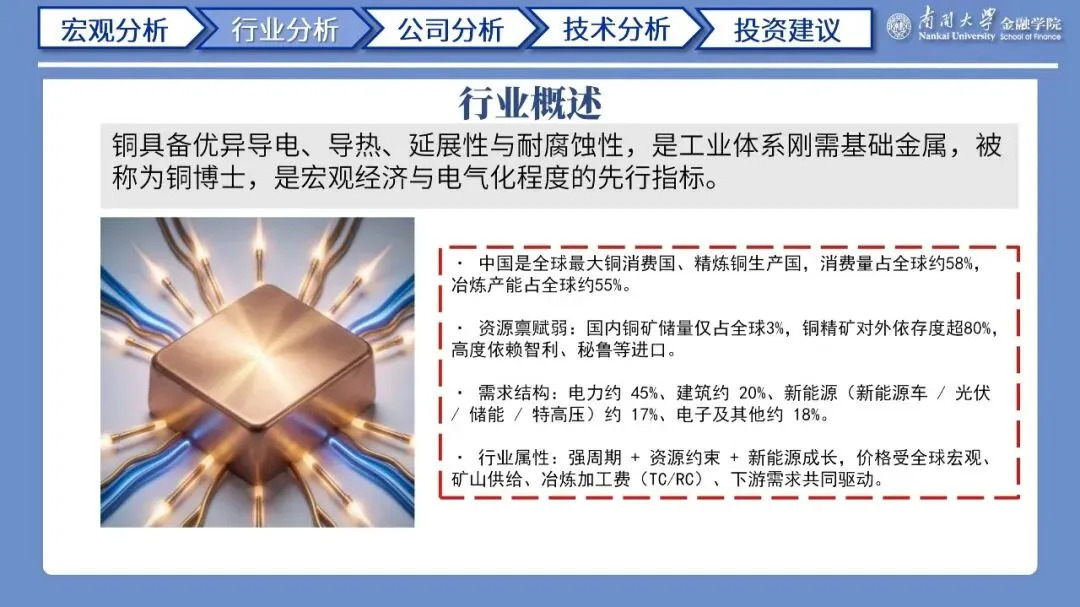

行业概述:铜是核心战略工业金属,具备优异导电导热性能,是电力、新能源、高端制造的刚需材料。我国为全球最大铜消费国,但资源匮乏、对外依存度超 80%,供给长期偏紧。在新能源、特高压、算力基建拉动下,需求持续增长,叠加政策强化资源安全保障,行业呈现供需紧平衡、高景气成长格局。

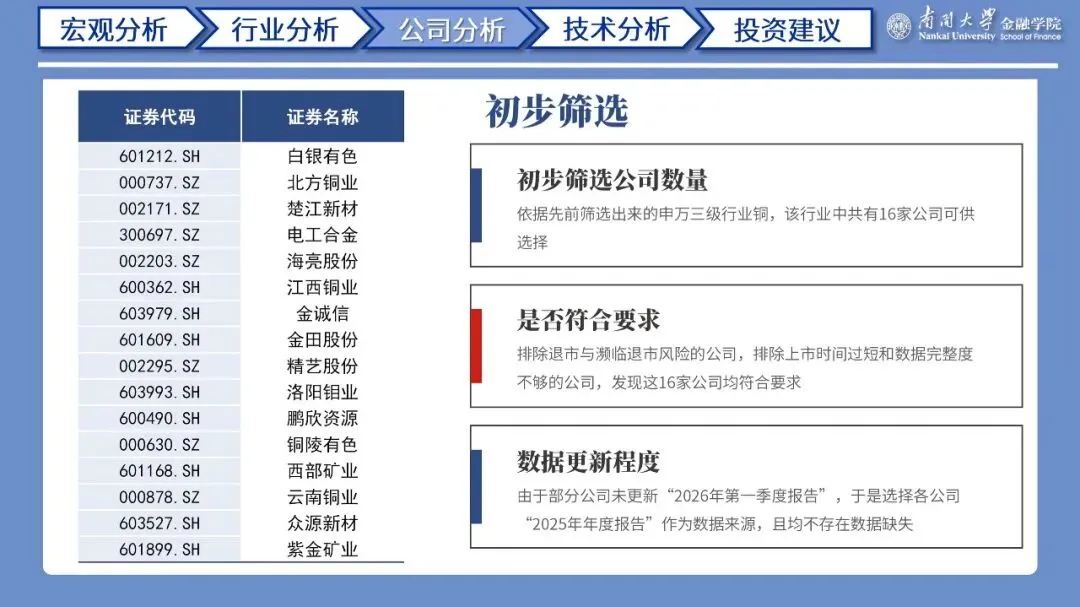

三、公司分析

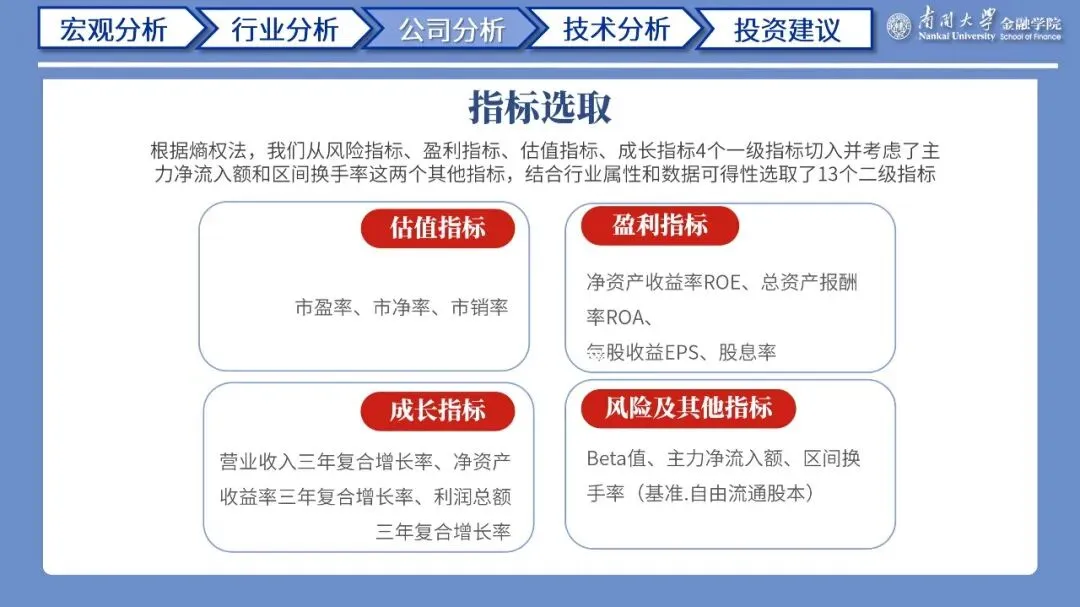

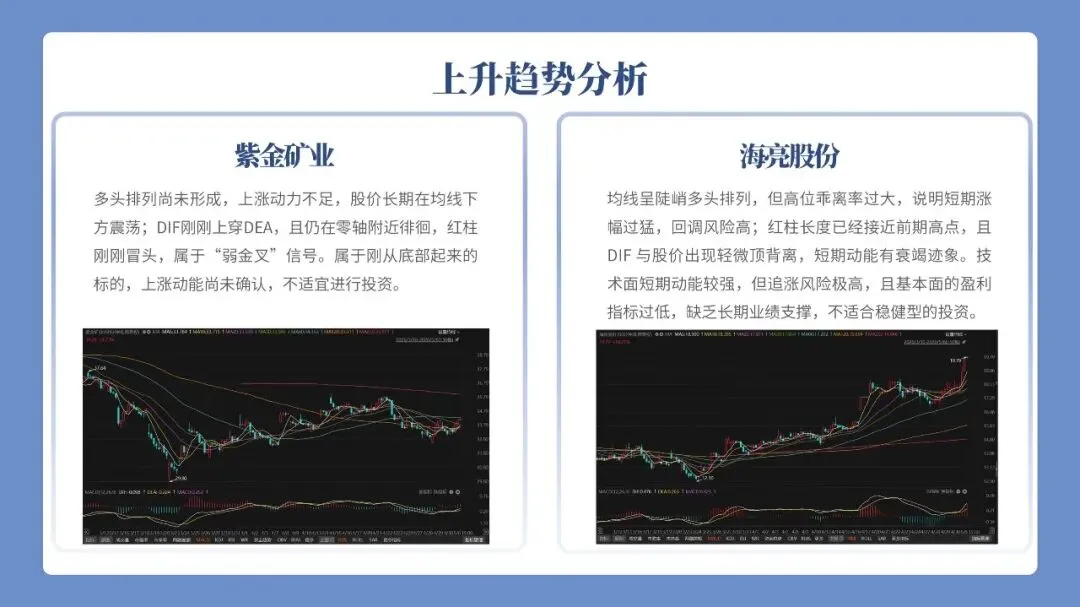

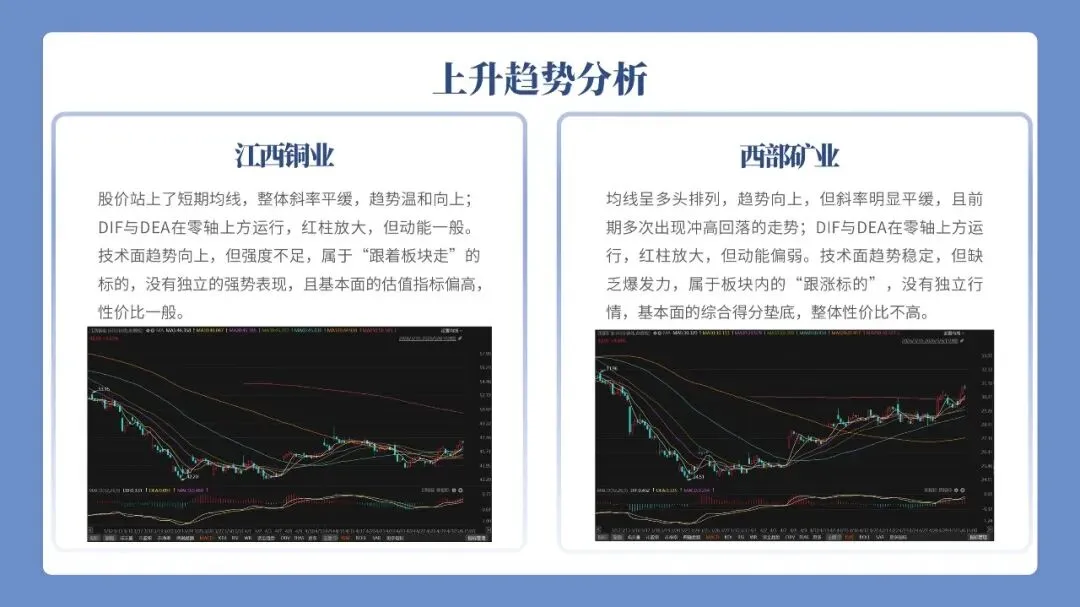

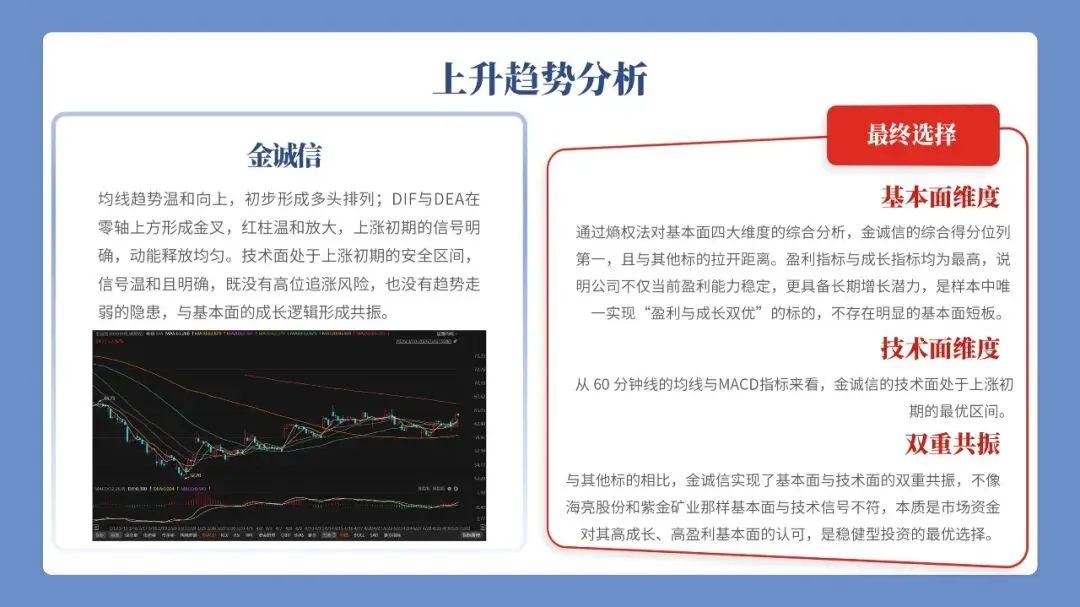

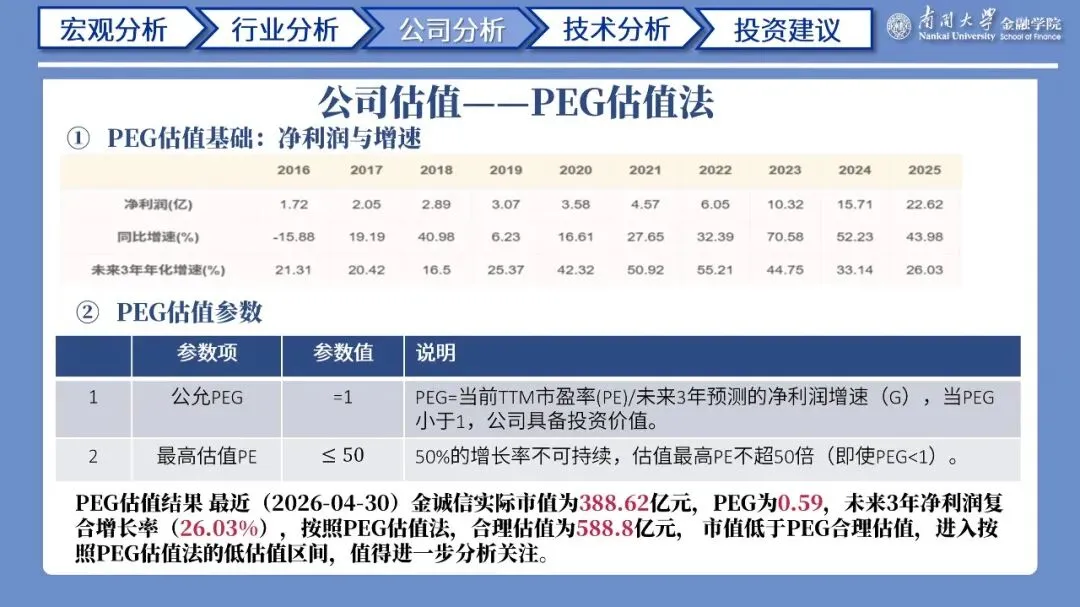

申万三级行业铜板块共16家公司,使用熵权法从估值、盈利、成长、风险及其他四大维度进行分析,金诚信综合表现突出。再对上升趋势进行分析,金诚信均线初步多头排列、MACD金叉且红柱温和放大,处于上涨初期安全区间。最终综合判断,金诚信基本面盈利与成长双优、综合得分第一,技术面处于最优上涨区间,实现基本面与技术面双重共振,为本次稳健型投资的最优选择。

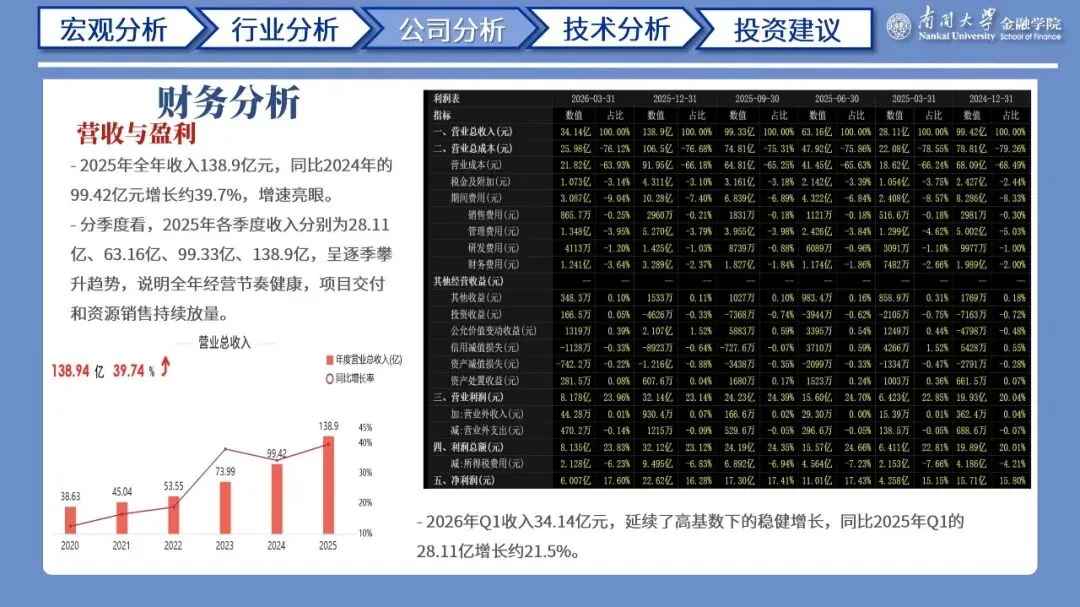

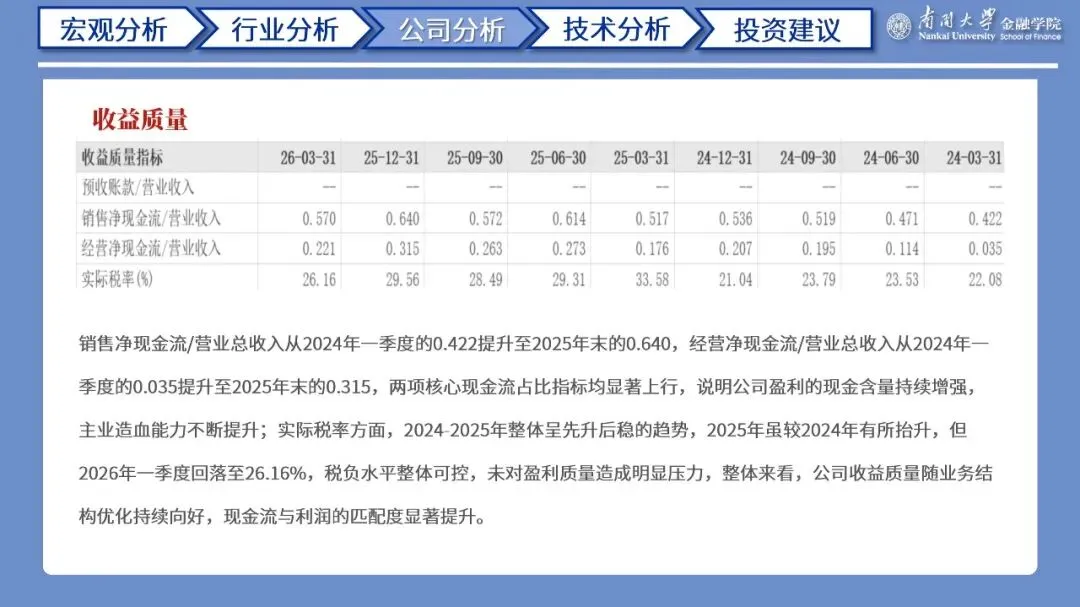

金诚信矿业管理股份有限公司是集矿山建设、采矿运营、资源开发、技术研发及智能装备于一体的国际化矿业企业,境外收入占比超 70%。公司以“矿山服务 + 资源开发”双轮驱动,聚焦铜、金、银、磷等战略资源,拥有丰富境外矿山项目与优质权益储量。技术与深部开采实力突出,专利与工法成果丰硕,人才体系完善。2025 年营收大幅增长,盈利与现金流持续改善,运营效率提升,估值具备优势,是矿业全球化与资源自主可控背景下的优质标的。

四、技术分析

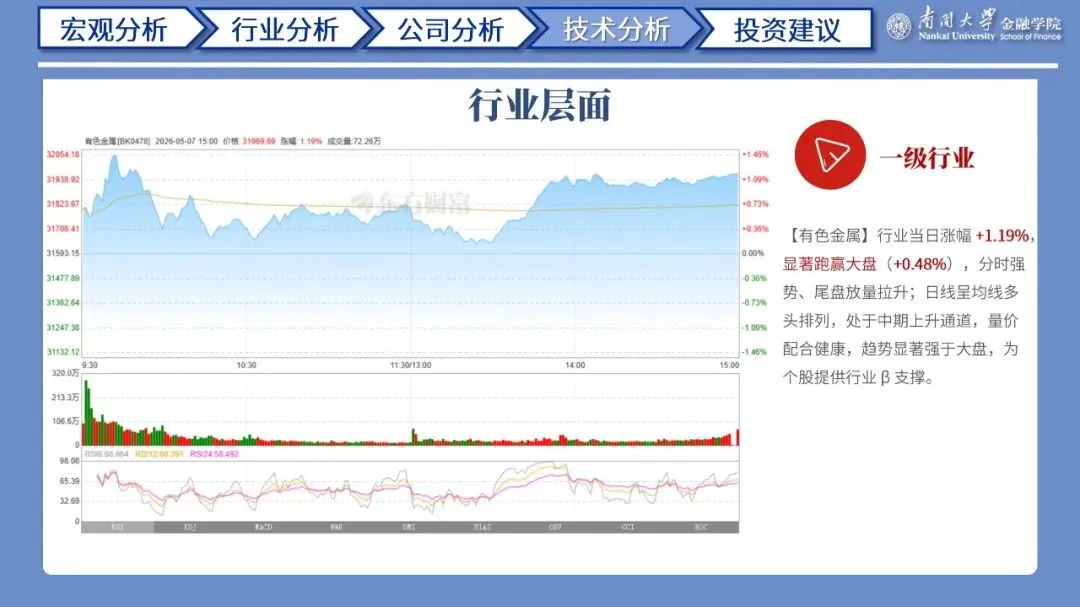

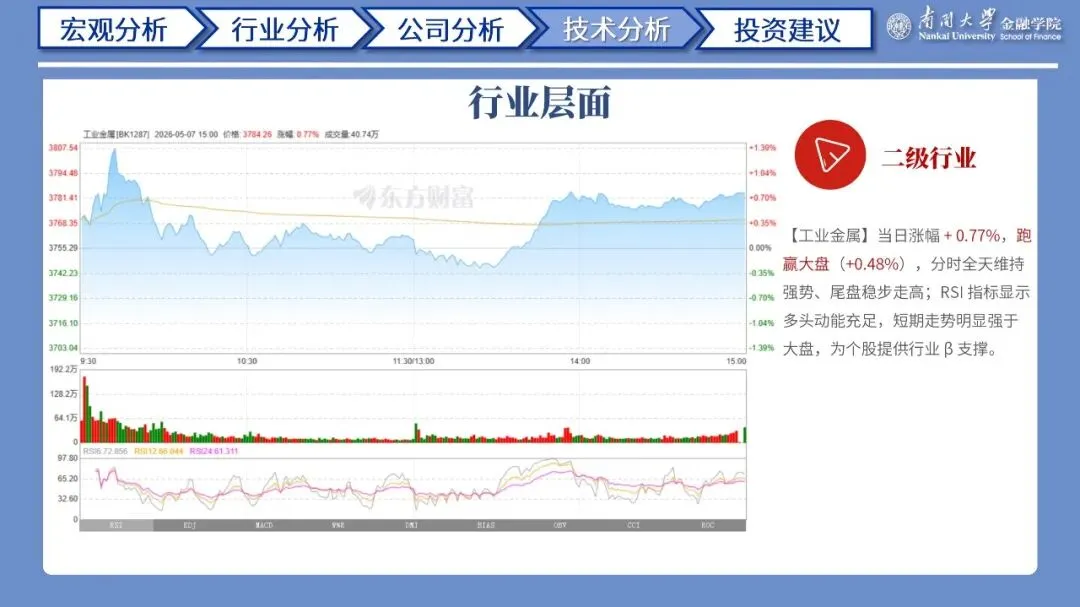

大盘层面,上证指数均线多头排列,MACD 零轴上方金叉,市场风险偏好抬升,为个股提供良好环境。行业层面,铜板块整体强势,量价齐升,形成自上而下的β支撑。个股层面,金诚信短期均线多头排列,股价站稳支撑位;MACD 在零轴附近金叉,红柱持续放大,多方动能增强;KDJ 同步金叉,短期涨势明确;成交量显著放大,价量共振确认反弹信号,处于上涨初期的健康区间,中期趋势向好。

五、投资建议

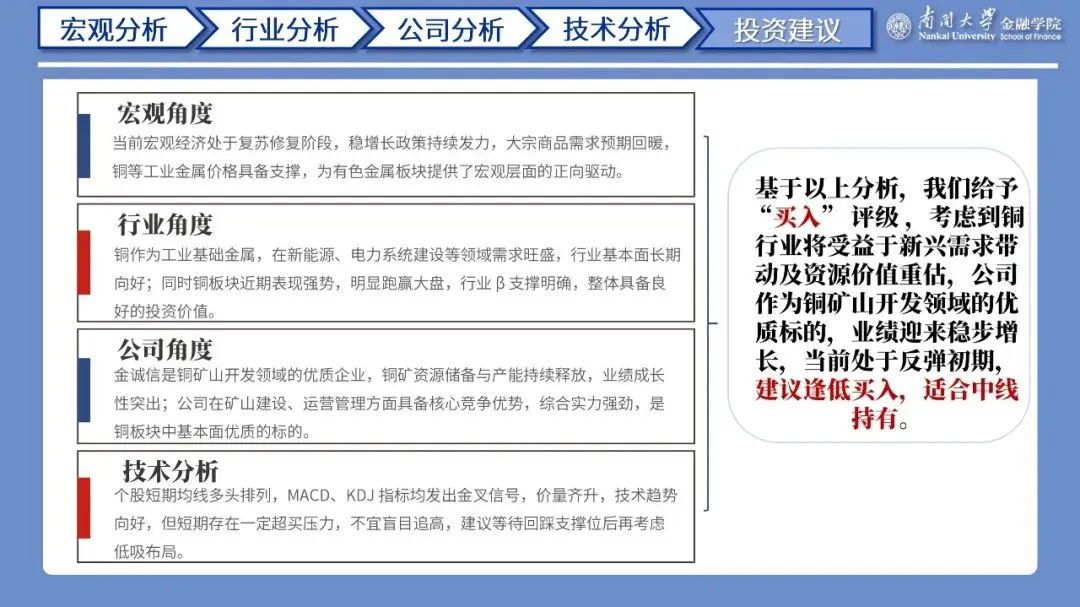

综合宏观环境、行业景气、公司基本面与技术面的四维共振分析,我们给予金诚信“买入”评级。公司基本面扎实、成长确定性突出,同时技术面趋势已启动,建议投资者依托均线支撑逢低分批布局,以中线视角持有,把握资源价值重估与业绩释放带来的投资机会。

以下为报告正文。