根据调研情况,从2026年开始,全球AIDC的建设将带来新一轮基建需求,尤其是一次侧散热和制冷环节。

未来五年(2026-2030年),全球数据中心对冷水机组及制冷压缩机的市场需求预计将增长6-8倍,这为相关公司提供了类似2019年光伏行业高景气度的市场机遇。

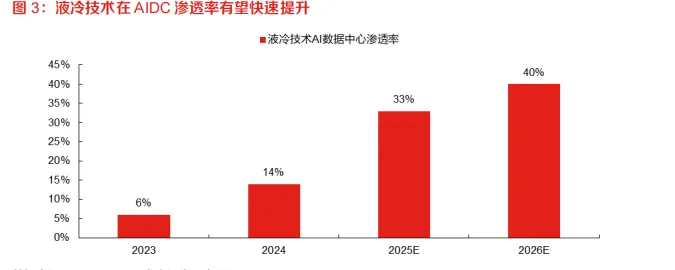

压缩机是冷机的核心环节,按照结构划分可分为螺杆式、离心式、磁悬浮式。目前国内数据中心以离心式为主,磁悬浮压缩机渗透率在快速提升,已成为智算中心的刚需。

价格

磁悬浮压缩机价格因冷量规格、品牌及集成方案不同而差异较大。

中小冷量段(100~300RT):单价约 140万~280万元,如格力、海尔国产;

大冷量段(500~1300RT):单价350万~700万元,代表厂商包括丹佛斯Turbocor等;

集成冷站方案:如维谛磁悬浮冷站(900冷吨),单套价格超1400万元。

成本

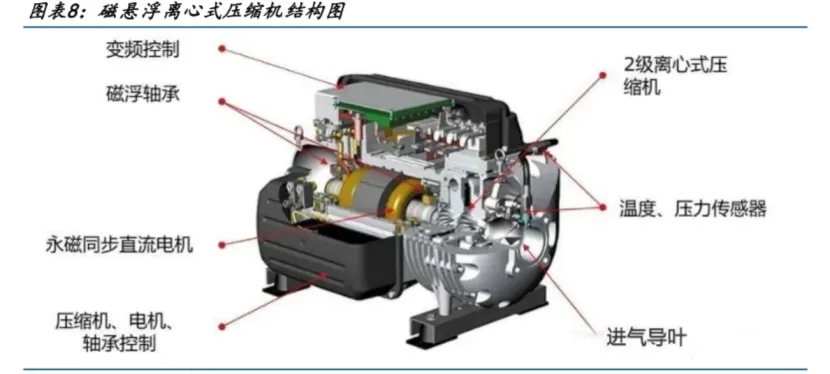

磁悬浮轴承(占30%)、永磁电机(25%)、控制系统(20%)为核心成本,国产化后价格较进口机型低15%~30%。

应用场景优势

磁悬浮压缩机主要应用于超算中心(能效敏感)、AI数据中心(高功率密度散热要求)、老旧机房改造(存量市场超50-100万台传统压缩机待替换)。

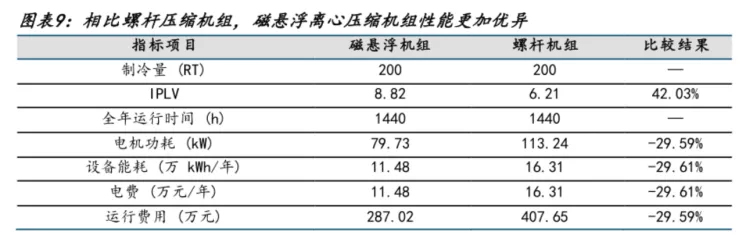

磁悬浮压缩机具备结构优势,设备使用寿命长,维护成本大幅降低。磁悬浮压缩机单价虽然贵,但是PUE可降至1.2,而且全生命周期节省电费约900万元。

据磁谷科技公告,磁悬浮冷水机具备优异的节能效果,同等能效情况下,只比普通机组价格高出不到30%,但节电达到40%~50%。行业已有充分的研究分析表明,磁悬浮离心机组替换螺杆机的投资回报周期通常较短。

市场增速

美国受电力和环保要求,2025年数据中心用磁悬浮压缩机市场增速约30%,国内市场受“东数西算”工程及PUE≤1.25政策驱动增速约50%。

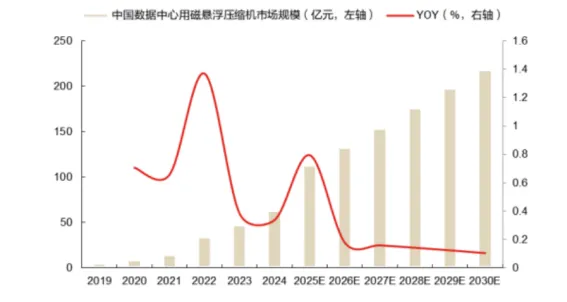

据头豹研究院预测,2024-2030 年国内数据中心用磁悬浮压缩机市场规模将从 63.0 亿元增至 218.1 亿元,复合年增长率为23.0%。

丹佛斯预测中国需求未来三年翻倍,其24年磁悬浮业务增长300%。

2025 年丹佛斯在亚太地区实现收入 22.45 亿欧元,同比增速虽仅为 4%,但其中中国地区需求旺盛,中国地区收入实现了 13%的增长。在北美,丹佛斯气候解决方案收入实现了 26%的增长,主要受强劲的数据中心需求推动。

竞争格局

丹佛斯是全球磁悬浮制冷压缩机龙头,累计出货量超16万多台,全球份额达70%,全球市场格局集中。

国产厂商的机遇

AIDC建设需求的爆发,海外磁悬浮离心压缩机龙头订单旺盛。而部分国产磁悬浮压缩机性能已达到国际先进水平,且性价比优势明显,因此在AIDC建设高景气度之下,数据中心压缩机需求旺盛,国产磁悬浮压缩机厂商有望实现国产替代,并逐步出海。

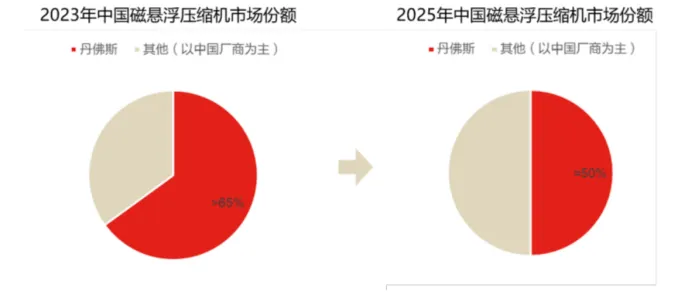

从市场份额角度看,受益国内厂商逐渐崛起,丹佛斯等早期外资领导者的市场份额正呈现逐年缩减态势,2023-2025 年丹佛斯的市场份额预计将从超 65%缩减至 50%左右。

冰轮环境:

作为冷水机组及系统解决方案龙头,凭借深厚技术积累、全球化布局和全工业领域覆盖能力,将受益于IDC、工业节能、核电等多下游驱动,海外高毛利业务占比提升带来业绩弹性。

汉钟精机:

作为制冷压缩机核心零部件龙头,有望在AIDC需求爆发中,凭借磁悬浮离心机技术,复制光伏领域的成功,实现对国际龙头丹佛斯的进口替代,成为全球供应链的关键第二选择,成长空间巨大。