一、人形机器人行业发展情况

1.1行业发展情况:工业机器人出货整体处于上升趋势

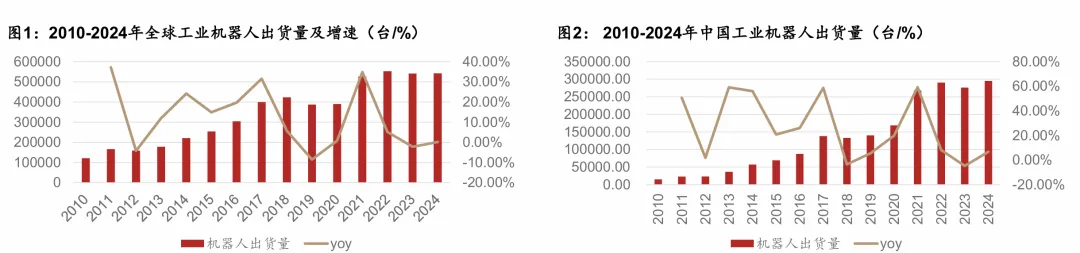

2010-2024年全球及中国工业机器人装机量:中国成全球增长核心引擎,2024年装机量占全球54.2% •从全球视角看,2010-2024年工业机器人装机量呈长期上升趋势,2024年达54.2万台,较2010年的12.1万台增长约3.48倍。增速(yoy)呈现波 动特征:2011年因产业复苏增速超30%,2020年受疫情影响基本保持持平。2021-2022年随新能源、电子产业需求显现,整体呈现增长趋势 (2021年yoy≈35%),2023-2024年增速逐步回归理性(2024年yoy≈0.2%)。 •中国市场的增长动能更为强劲:2010-2024年工业机器人装机量从1.5万台跃升至29.5万台,2024年装机量占全球的54.2%(2010年仅占12.4%), 成为全球工业机器人增长的核心引擎。增速方面,中国呈现出“政策驱动+产业升级”的双轮拉动特征:2015年提出“中国制造2025”政策, 2020年疫情后制造业智能化改造需求释放,2021-2022年yoy分别为59.26%和8.18%,2024年虽有放缓但仍保持正增长(yoy≈6.77%)。从结构 差异看,全球装机量在2010-2024年的复合增速约11.3%,而中国复合增速达23.72%,显著快于全球。这一差距源于中国制造业由人口红利向工 程师红利转型,以及新能源汽车/光伏等新兴产业崛起等独特产业环境,使得工业机器人在焊接、搬运、装配等场景的渗透率快速提升。

1.2行业发展情况:人形机器人运用场景有望突破

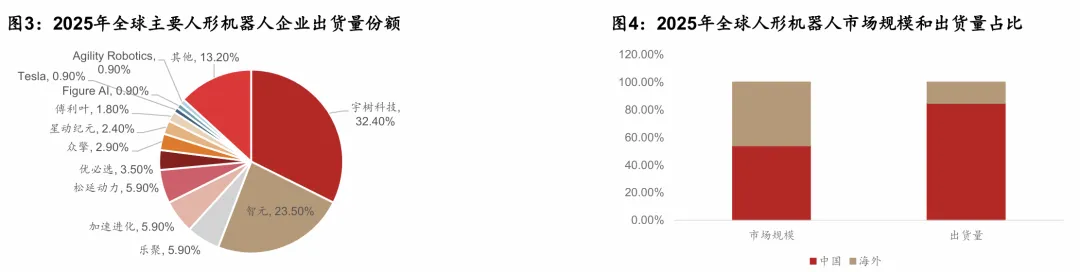

2025年人形机器人应用场景:集中在仓储物流、工业装配、教育消费等垂直场景 • 2025年人形机器人应用场景出货结构:根据北京赛迪出版传媒有限公司和中国电子报联合发布的《2025年人形机器人市场研究报告》,2025年 全球人形机器人产业热度不减。从整体情况来看,全球人形机器人本体企业数量超300家,全球市场出货量约1.7万台,市场规模达到28.8亿元, 出货量大多集中在仓储物流、工业装配、教育消费等垂直场景。中国凭借完善的供应链体系、核心技术自主化突破及多场景落地优势,稳居全球 人形机器人产业第一大国。2025年,中国人形机器人整机企业数量超过140家,出货量约1.44万台,占全球总出货量的84.7%,市场规模达到 15.5亿元,全球占比约53.8%。从企业出货量份额来看: 中国企业表现突出,宇树科技、智元、乐聚、加速进化、松延动力、优必选出货量位居 全球前六位,合计占据全球74.1%的出货量份额。具体来看,宇树科技的人形机器人出货量超5500台,全球占比达32.4%,出货量和市场占比均 居全球第一;智元出货量超4000台,市场占比为23.5%;乐聚、加速进化、松延动力的出货量约为1000台,市场占比均为5.9%;优必选出货量 约为600台,市场占比为3.5%;众擎出货量约为500台,市场占比为2.9%。此外,星动纪元、傅利叶的出货量分别约400、300台,市场占比分别 为2.4%、1.8%。魔法原子、逐际动力、开普勒、云深处只有少量出货。相比之下,海外头部企业目前仍以技术突破、生态协同发展为主要着力 点,未能实现规模化量产,生产的人形机器人更多以内部测试与验证为主。

二、人形机器人产业链拆分

2.1人形机器人价值量拆分

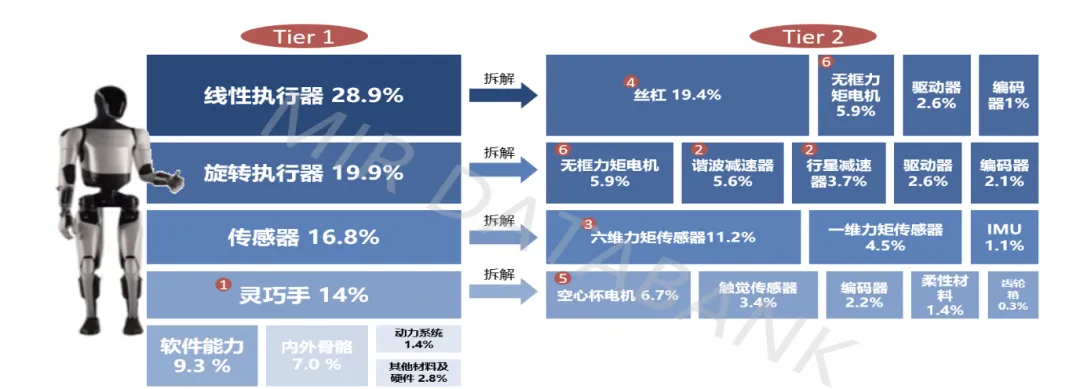

执行器价值量占比最高,传感器系统价值量约17%

从特斯拉人形机器人价值量结构看,执行器系统是价值占比最高的环节:从特斯拉人形机 器人的价值量结构来看,可划分为执行器系统、传感器系统、灵巧手及其他核心部件四大 板块。其中执行器系统是价值占比最高的环节,包含线性执行器(28.9%)与旋转执行器 (19.9%),执行器合计占比达48.8%;传感器系统以16.8%的占比紧随其后,其中六维力 矩传感器独占11.2%;灵巧手价值占比为14%,其核心部件空心杯电机占比6.7%;其他环 节中软件算法附加值占9.3%、内外骨骼结构占7.0%、动力系统占1.4%。从技术拆解维度 看,线性执行器的核心在于丝杠(占该环节价值的67%),搭配无框力矩电机(5.9%)、 驱动器(2.6%)与编码器(1%)构成完整传动控制单元;旋转执行器则依赖谐波减速器 (5.6%)与行星减速器(3.7%)实现动力转换;传感器系统中六维力矩传感器占比达 66.7%,是人形机器人实现高精度力控的关键;灵巧手中空心杯电机占比47.9%,配合触 觉传感器(3.4%)实现精细操作。

三、人形机器人核心零部件

3.1人形机器人核心零部件(一):丝杠

传动核心零部件,国产份额亟待提升 •丝杠按其摩擦特性可分为三类:即滑动丝杠、滚动丝杠及静压丝杠。其中滚动丝杠因其启动阻力小、低速运动平稳性好、传动效率高、耐磨性好, 寿命长、定位精度高、微量位移准确、精度保持性好等特点,应用较为广泛。 •滚动丝杠分为滚珠丝杠和行星滚柱丝杠,滚珠丝杠具有摩擦力小、传动效率高、精度高等特点;滚柱丝杠具有高承载、耐冲击、体积小、高速度、 噪音低、寿命长等特点。两者区别具体如下:

传动核心零部件,人形机器人打开市场空间 • 行星滚柱丝杠主要分为标准式、反向式、循环式、差动式以及轴承环式。标准式主要应用于环境恶劣的大负载、高速及高加速度领域,比如精密 机床、机器人、军工装备等;反向式结构与标准类似但主要用于中小负载、小行程和高速应用场景;循环式主要应用于高刚度、高承载、高精度 的场合,比如医疗器械、光学精密仪器等;差动式拥有更短的导程,更大的减速比,更高的功率体积比和功率质量比,更适应高速重载的场合, 但容易产生磨损。 • 2024年中国滚柱丝杠行业市场规模约13亿元,国产发展前景广阔。根据智研咨询数据显示,行星滚柱丝杠作为一种高精度的传动装置,广泛应用 于航空航天、机器人、医疗器械、精密仪器等高端制造领域。随着这些领域的快速发展,对行星滚柱丝杠的需求也在不断增加。尤其是在人形机 器人领域,其关节部位对行星滚柱丝杠的高精度、高承载和高可靠性有着极高的要求,人形机器人产量的大幅增长直接推动了行星滚柱丝杠市场 规模的扩大。2024年,中国行星滚柱丝杠市场规模为13.13亿元,同比增长19.26%。

3.2人形机器人核心零部件(二):减速器

精密减速器是旋转关节核心零部件。旋转执行器通常由电机、减速器、编码器、传感器、驱动器、轴承等组成。 • 精密减速器产业链分为上游、中游和下游三个环节:上游主要包括钢材、铜材等金属原材料,以及润滑油脂和加工设备供应商。中游为核心零部 件制造及精密减速器生产,代表厂商包括纳博特斯克、哈默纳科、威腾斯坦、爱磁科技、环动科技、智同科技等。下游应用领域涵盖工业机器人、 精密机床、半导体设备及人形机器人等。精密减速器是连接伺服电机与执行机构的关键传动部件,其核心作用是“降速增矩、提升精度”。它通 过齿轮啮合将电机的高速低扭矩输出,转化为设备末端所需的低速高扭矩运动,是机器人实现精准定位和稳定承载的物理基础。

精密行星减速器、RV减速器和谐波减速器是具身智能机器人关节模组最常用的精密减速器 •减速器是连接动力源和执行机构的中间机构,具有降低转速、放大扭矩的作用。具身智能机器人行业主要应用的精密减速器包括精密行星减速器、 RV减速器和谐波减速器,不同精密减速器因结构及特性差异在具身智能机器人行业有着不同的主要应用场景。RV减速器在工业机器人领域应用 较为广泛;谐波减速器在协作机器人及人形机器人领域应用较为广泛;但在人形机器人、四足机器人、移动机器人等领域,精密行星减速器是更 为主流的应用。 •从减速器整体需求来看:GGII数据显示,2021-2024年度我国工业机器人减速器总需求量从93.11万台增加到136.60万台,年均复合增长率为 13.63%。从需求端来看,随着机器人应用从传统的工业领域不断向服务、人形等领域扩展,精密减速器的需求正经历“量质双升”的变化。

3.3人形机器人核心零部件(三):电机-运动控制系统的核心执行元件

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:西部证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)