一、摘要

水利作为国家安全与经济社会发展的战略性基础设施,正迎来前所未有的发展机遇。2024 年,国家发改委发布《水利中央预算内投资专项管理办法》,明确未来 5 年中央预算内投资支持方向,预计带动水利行业市场规模达 5 万亿元,正式开启行业黄金发展期。2025 年作为 “十四五” 规划收官之年,全国水利建设投资完成1.28 万亿元,连续 4 年突破万亿大关,实施项目超 4.7 万个,国家水网覆盖率升至80.3%,行业发展动能强劲。当前,水利工程建设聚焦国家水网、防洪减灾、水生态治理、智慧水利四大核心领域,叠加内河航运 “世纪运河” 集群投资热潮,水利行业已成为稳增长、促就业、保民生的核心引擎,未来十年将持续保持高景气度,朝着绿色化、智能化、集约化方向高质量发展。

二、行业政策环境分析

(一)核心政策重磅落地,顶层设计持续完善

2024 年,国家发改委正式印发《水利中央预算内投资专项管理办法》(以下简称 “办法”),作为水利领域中央资金管理的核心文件,自印发之日起施行,有效期 5 年,同时废止原《国家水网骨干工程中央预算内投资专项管理办法》《水安全保障工程中央预算内投资专项管理办法》,实现水利投资管理体系的统一规范。

该办法明确专项投资实施期限为5 年,遵循 “统筹兼顾、突出重点、程序完备、有效监管” 原则,以直接投资为主,经营性项目可采取资本金注入、投资补助等方式,平等对待各类投资主体。支持领域聚焦三大板块,实行差异化区域支持比例,向中西部及欠发达地区倾斜,具体标准如下:

重点支持领域(蓄滞洪区、病险水库/ 水闸除险加固等):东部 60%、中部 70%、西部 80%、东北 80%;小型病险水库按小(1)型 500 万元、小(2)型 200 万元基数打捆下达。

防洪排涝工程(江河防洪、排涝、海堤、水文设施等):东部50%、中部 60%、西部 70%、东北 70%。

水生态治理工程(水土保持、生态修复等,不含水污染治理与水景观):东部40%、中部 50%、西部 70%、东北 70%。

此外,办法严格项目准入,明确失信主体不得申请资金,强化“四制管理”(法人责任制、招投标制、监理制、合同制),建立绩效评价与惩戒机制,对考核不合格省份压缩次年投资规模 10% 以上,确保资金精准高效使用。

(二)配套政策协同发力,资金保障多元充足

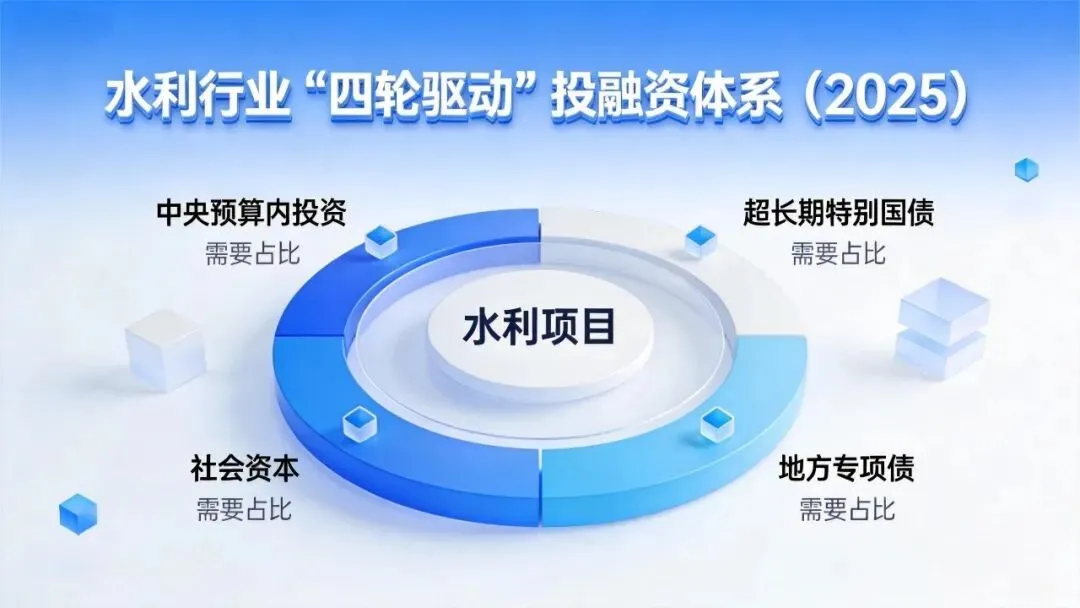

“十四五” 以来,我国构建起 “中央预算内投资 + 特别国债 + 地方专项债 + 社会资本” 的多元水利投融资体系,为行业发展提供坚实资金支撑。

超长期特别国债:重点支持新建大中型灌区、水库、引调水及大型灌区改造工程,与中央预算内投资形成互补,破解重大工程资金缺口。

地方政府专项债:2024-2025 年水利专项债发行规模持续扩容,重点投向防洪减灾、城乡供水、水生态修复等公益性项目,缓解地方配套资金压力。

社会资本参与:2025 年水利项目吸引社会资本规模创历史新高,通过 PPP、特许经营、股权合作等模式,撬动民间资本参与水利工程建设运营,拓宽资金来源渠道。

行业规划引领:《国家水网建设规划纲要》明确到2035 年基本形成国家水网总体格局,“十四五” 期间开工 181 项重大水利工程,较 “十三五” 增加 65 项,为行业提供清晰发展路径。

三、行业发展现状与最新数据

(一)投资规模持续高增,建设成效显著

1. 投资总量屡创新高

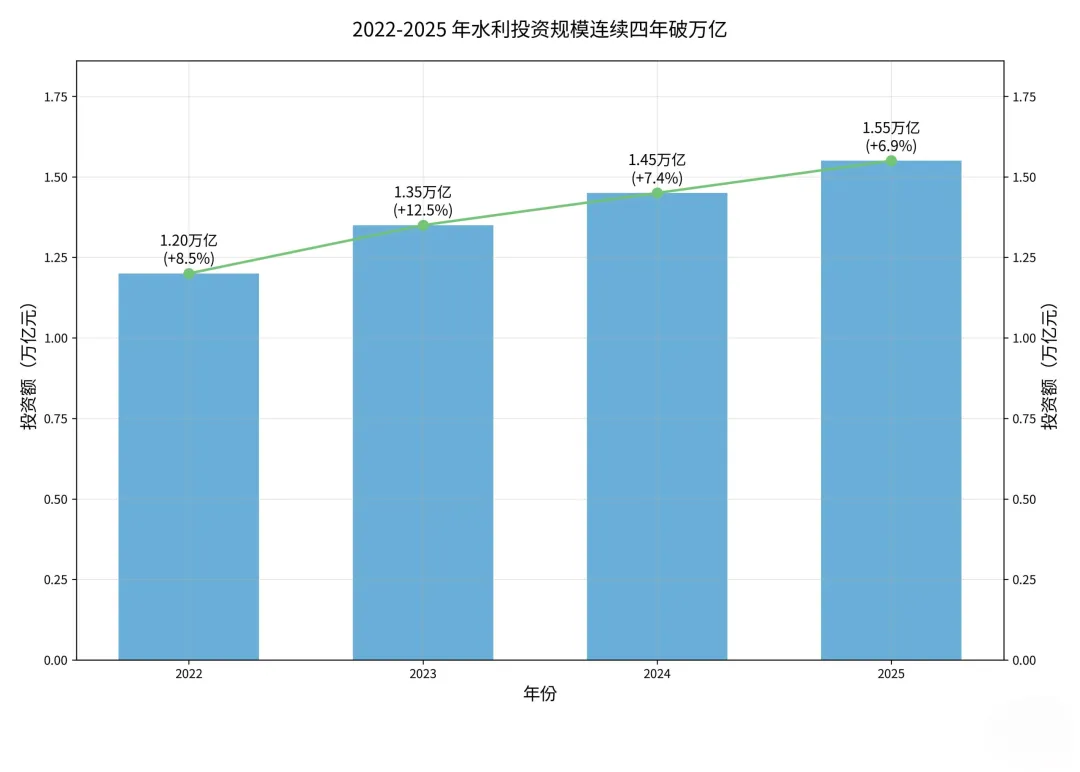

2025 年,全国完成水利建设投资1.28 万亿元,同比增长 11.7%,连续 4 年(2022-2025 年)投资超万亿,“十四五” 期间累计投资达5.68 万亿元,创历史同期新高。全年实施水利项目47563 个,同比增长 15.1%,吸纳就业 315 万人,有效发挥稳增长、促就业的关键作用。

2. 重点领域投资聚焦

国家水网工程:“十四五” 以来,开工南水北调中线引江补汉、黄河古贤水利枢纽、淮河入海水道二期等 181 项重大工程,94 项工程已竣工验收投入使用;2025 年新开工四川引大济岷、广东黄茅峡水利枢纽等 27 项重大工程,重庆渝西水资源配置工程全线通水,内蒙古引绰济辽主体工程完工。

防洪减灾工程:累计实施病险水库除险加固17998 座,系统治理中小河流 3741 条,重点推进蓄滞洪区、海堤、排涝设施建设,流域防洪减灾体系持续完善。

城乡供水工程:2025 年完成 9420 处农村供水工程,提升 1.34 亿农村人口供水保障水平;截至 2025 年底,全国农村自来水普及率达96%,规模化供水工程覆盖农村人口比例 71%,提前两年完成 “十四五” 规划目标。

水生态治理工程:京杭大运河、永定河等断流多年河流全线贯通,水土流失治理、河湖生态复苏成效显著,2025 年万元 GDP 用水量较 “十三五” 末下降 20%,农田灌溉水有效利用系数提升至 0.583。

(二)区域发展布局优化,重点工程密集落地

1. 国家水网覆盖范围持续扩大

截至2025 年底,国家水网覆盖率达80.3%,“南北调配、东西互济” 的水资源配置格局加快形成,为重要经济区、城市群、粮食主产区提供坚实水安全保障。南水北调东、中线一期工程通水以来,累计向北方调水超 850 亿立方米,惠及沿线 48 座大中城市 1.95 亿人口,成为北方地区供水 “生命线”。

2. 内河航运 “世纪运河” 集群建设加速

2024-2025 年,安徽、广西、湖北、河南、湖南、江西六省集中推进重大运河工程,总投资近 8500 亿元,约等于 7 座港珠澳大桥,构建横贯东西、辐射南北的超级水运网络。

江西浙赣粤运河:投资3200 亿元,全长 1988 公里,比京杭大运河长 194 公里,60% 河段位于江西,建成后将成为世界最长运河,串联长江、珠江两大水系。

广西平陆运河:投资680 亿元,2026 年建成,打通西江至北部湾港通道,构建西部陆海新通道,川渝货物可直达出海。

安徽江淮运河:投资950 亿元,2023 年通航,缩短淮河至长江航程 200-600 公里,每年节约运费 60 多亿元,降低沿线企业物流成本 5%-10%。

湖北荆汉运河:投资784 亿元,全长 230 公里,通行万吨级船舶,实现长江 “截弯取直”,大幅提升长江中游航运效率。

(三)行业竞争格局清晰,核心壁垒凸显

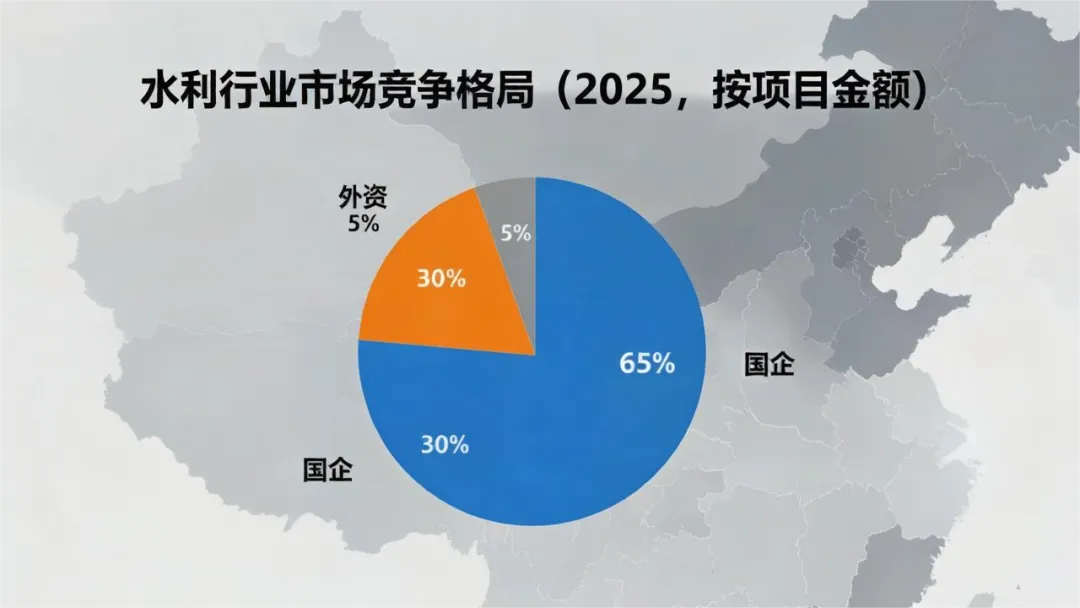

1. 市场竞争主体多元

国有企业:占据行业主导地位,以中国三峡集团、中国南水北调集团、各省水利投资集团为核心,资金实力雄厚、技术经验丰富,主导重大水利工程(如跨流域调水、大型水库、国家水网骨干工程)建设运营。

民营企业:数量众多,聚焦区域中小型水利工程(如农村供水、小型水库除险加固、河道治理)、水利设备制造、智慧水利技术服务等细分领域,灵活度高、创新能力强,但面临资金、资质壁垒。

外资企业:参与度较低,主要集中在高端水利设备、智慧水利核心技术(如传感器、物联网平台)等领域,凭借技术优势占据高端市场。

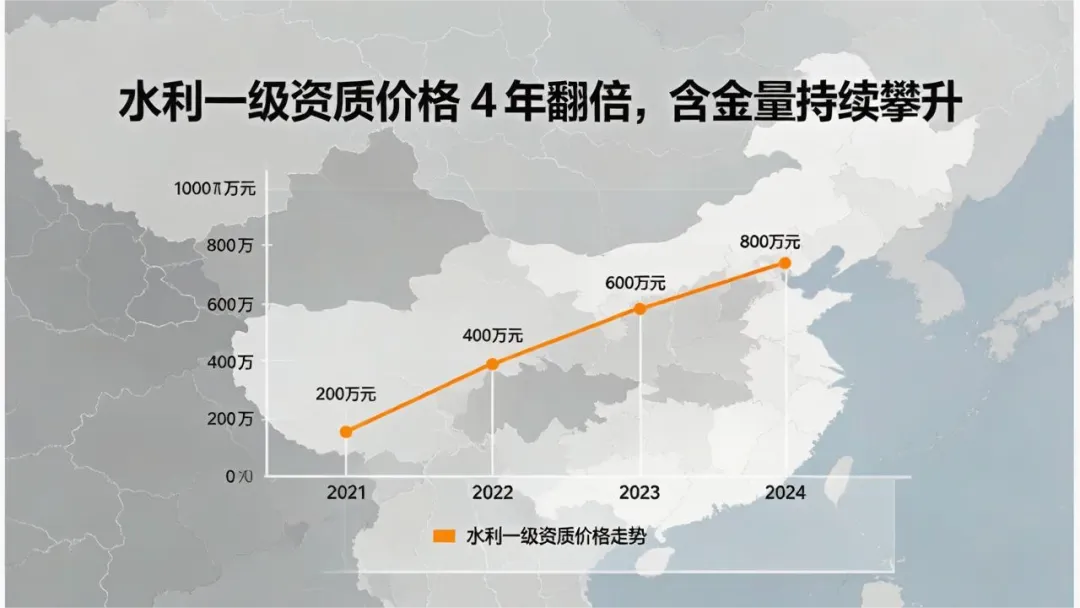

2. 核心壁垒 —— 水利资质含金量飙升

水利工程行业准入门槛极高,水利工程施工总承包资质成为核心壁垒。2024 年住建部数据显示,全年水利特级资质升级成功仅 3 家,一级资质通过率为 0,难度极大。资质稀缺导致市场价格飙升,水利总包一级资质转让价格已过亿元,较 2021 年翻数倍,且呈持续上涨趋势,头部企业凭借资质优势巩固市场地位,中小企业面临 “入场难” 困境。

(四)技术创新加速,智慧水利与绿色发展融合

1. 智慧水利建设全面落地

新一代信息技术与水利工程深度融合,数字孪生水利、智能监测、自动化调度成为行业标配。2025 年,数字孪生三峡、数字孪生南水北调等 11 个重点工程投入实战应用,49 处数字孪生灌区、32 处数字孪生调水工程建设取得阶段性成效,实现水利工程全生命周期数字化管理。智能灌溉、防洪预警、水质监测等技术广泛应用,提升水资源管理精细化水平,服务模式从硬件销售转向 “数据分析 + 运营维护” 全链条服务。

2. 绿色可持续发展成为主流

水利工程建设坚持“生态优先、绿色发展” 理念,设计阶段注重水资源高效利用、生态多样性保护;材料选择优先采用低碳、可再生、可循环材料(如高性能混凝土、环保防渗材料);运营阶段推广绿色节能技术,降低能耗与环境影响。非常规水利用量较 “十三五” 末增长超 91%,水资源循环利用效率大幅提升,助力 “双碳” 目标实现。

四、行业发展驱动因素分析

(一)国家战略需求:保障水安全与经济稳定增长

我国水资源时空分布不均,南方水多、北方水少,夏秋多雨、冬春少雨,水旱灾害频发,水资源短缺已成为制约经济社会发展的关键瓶颈。国家水网建设、防洪减灾工程、城乡供水工程是保障国家水安全的核心举措,同时,水利工程建设作为稳增长、促就业、扩内需的重要抓手,投资规模大、产业链长,可带动建筑、建材、机械、环保等多个产业发展,在经济下行压力下发挥“压舱石” 作用。

(二)生态文明建设:推动水生态保护与修复

“绿水青山就是金山银山” 理念深入人心,生态文明建设纳入国家发展总体布局,水生态保护与修复成为水利行业核心任务之一。我国部分河湖生态退化、水土流失严重、水污染问题突出,亟需通过水土保持、河湖疏浚、生态补水、水源地保护等工程措施,改善水生态环境,提升生态系统稳定性,实现人与自然和谐共生。

(三)城镇化与农业现代化:提升水资源保障能力

1. 城镇化进程加速

我国城镇化率持续提升,2025 年达 66% 以上,城市人口增加导致用水需求激增,同时,城市防洪排涝、水生态环境要求提高,倒逼城市供水、排水、防洪、生态修复等水利工程建设。

2. 农业现代化推进

粮食安全是国家安全的基石,我国耕地灌溉率达56.2%,灌区粮食产量占全国总产量 80.76%,农田水利设施是保障粮食安全的关键。农业现代化要求提升灌溉效率、推广节水技术、完善灌排体系,推动大中型灌区改造、高效节水灌溉工程建设,助力粮食稳产增产。

(四)技术进步:赋能行业高质量发展

大数据、人工智能、物联网、区块链、数字孪生等新一代信息技术与水利行业深度融合,打破传统水利工程建设运营模式,实现设计智能化、施工精细化、管理数字化、服务个性化。新材料、新工艺(如智能碾压、BIM 技术、环保建材)的应用,提升水利工程建设质量、缩短工期、降低成本,推动水利行业从传统工程建设向 “智慧水利、绿色水利” 转型。

五、行业面临的挑战与风险

(一)资金压力:地方配套资金落实难度大

尽管中央预算内投资、特别国债、专项债规模持续扩大,但水利工程投资规模大、建设周期长、公益性强,地方配套资金需求巨大。部分地方政府债务压力较大,配套资金落实不到位,导致部分项目进度滞后、资金沉淀;同时,社会资本参与积极性有待提升,PPP 项目面临回报率低、风险分担机制不完善等问题。

(二)资质壁垒:中小企业生存空间受限

水利工程施工资质(特级、一级)审批严格、升级难度大,资质稀缺导致市场价格高企,中小企业难以承担资质获取成本。同时,大型项目招标普遍要求高等级资质,中小企业只能参与小型项目,市场份额有限,生存空间被挤压,行业集中度持续提升。

(三)生态环保约束:工程建设与生态保护协调难度大

随着生态文明建设要求提高,水利工程建设面临严格的生态环保审批,环评周期长、要求高,部分项目因生态问题被迫调整方案或暂缓建设。同时,工程建设过程中需严格保护生态环境,避免破坏植被、影响水生生物栖息地,增加工程建设成本与技术难度。

(四)运营管理短板:重建设、轻运营问题突出

我国水利工程长期存在“重建设、轻运营” 问题,部分工程建成后运营维护资金不足、管理机制不完善、专业人才短缺,导致工程老化失修、效益衰减。尤其是中小型水利工程,产权不清、责任不明、运营效率低下,难以发挥长期效益,影响行业可持续发展。

六、行业未来发展前景预测

(一)市场规模持续扩容,2025-2035 年有望达 5 万亿元

未来十年(2025-2035 年),水利行业将持续处于黄金发展期,市场规模保持快速增长,预计总投资达 5 万亿元。

国家水网工程:作为核心引擎,“十五五” 期间(2026-2030 年)持续推进跨流域调水、骨干输排水通道、重点水库建设,投资规模超 2 万亿元。

防洪减灾工程:重点推进大江大河治理、蓄滞洪区建设、病险水库除险加固、城市防洪排涝设施建设,投资规模超1 万亿元。

城乡供水工程:聚焦农村供水提质增效、城市供水保障能力提升、应急供水工程建设,投资规模超8000 亿元。

水生态治理工程:推进河湖生态复苏、水土流失治理、地下水超采综合治理、水源地保护,投资规模超7000 亿元。

智慧水利工程:数字孪生、智能监测、自动化调度等技术广泛应用,投资规模超5000 亿元。

(二)发展趋势:绿色化、智能化、集约化、一体化

1. 绿色化:生态优先、低碳发展

水利工程建设全面贯彻生态优先、绿色低碳理念,从设计、施工到运营全周期落实生态保护要求,推广低碳建材、节能技术、生态工法,减少工程建设对生态环境的影响。同时,加强水资源节约集约利用,到2030 年,万元 GDP 用水量、万元工业增加值用水量较 2025 年分别下降 10% 以上,农田灌溉水有效利用系数达 0.60 以上,节水产业规模超 1.2 万亿元。

2. 智能化:数字赋能、智慧水利

智慧水利成为行业核心竞争力,数字孪生流域、数字孪生工程、智能灌区、智慧水务全面普及。大数据、人工智能、物联网技术深度应用,实现水利工程“实时监测、智能预警、精准调度、高效管理”,提升水资源管理精细化水平与工程运营效率。服务模式从单一工程建设向 “技术 + 产品 + 服务” 一体化解决方案转型,智慧水利市场规模快速增长。

3. 集约化:统筹规划、高效利用

坚持“系统治理、统筹兼顾” 原则,打破区域、部门壁垒,统筹水资源开发、利用、节约、保护,优化水利工程布局,避免重复建设。推进水利工程规模化、标准化建设,提升工程建设质量与运营效率;加强水资源统一调度,实现 “南北调配、东西互济”,提高水资源配置效率,保障水资源可持续利用。

4. 一体化:水陆联动、协同发展

水利工程与内河航运、生态环保、乡村振兴、新型城镇化深度融合,推进“水利 + 航运”“水利 + 生态”“水利 + 农业” 一体化发展。内河航运 “世纪运河” 集群建成后,将形成 “横贯东西、辐射南北” 的水运网络,与国家水网、公路网、铁路网无缝衔接,构建综合交通运输体系,降低物流成本,促进区域经济协同发展。

(三)投资机会:聚焦四大核心赛道

1. 国家水网与重大引调水工程

重点关注南水北调西线、引江补汉、黄河古贤、浙赣粤运河、平陆运河等国家级战略性工程,优先布局具备特级资质、技术实力雄厚的国有龙头企业。

2. 智慧水利与水利信息化

聚焦数字孪生、智能监测设备、物联网平台、水利大数据、智慧灌区、智慧水务等细分领域,关注具备核心技术、创新能力强的科技型企业。

3. 水利设备与绿色建材

受益于水利工程大规模建设,泵阀、管道、环保设备、高性能混凝土、防渗材料、生态护坡材料等需求持续增长,关注技术领先、市场份额高的设备制造与建材企业。

4. 水生态治理与环保服务

随着水生态保护要求提高,河湖疏浚、生态修复、水土保持、污水处理、水源地保护等领域需求旺盛,关注具备生态工程资质、技术优势的环保企业。

七、结论与建议

(一)结论

当前,我国水利工程行业正处于政策红利释放、投资规模高增、技术创新加速、需求持续旺盛的黄金发展期。《水利中央预算内投资专项管理办法》的落地为行业提供清晰政策指引,2025 年 1.28 万亿元的投资规模彰显行业发展韧性,国家水网、防洪减灾、水生态治理、智慧水利四大核心领域协同发力,内河航运 “世纪运河” 集群建设加速,共同推动行业高质量发展。未来十年,行业市场规模有望达 5 万亿元,朝着绿色化、智能化、集约化、一体化方向发展,成为稳增长、促就业、保民生、护生态的核心引擎。

同时,行业发展仍面临资金压力、资质壁垒、生态约束、运营短板等挑战,中小企业生存空间受限,行业集中度持续提升,具备资质、技术、资金优势的龙头企业将主导市场发展。

(二)建议

1. 政府层面

优化资金支持:加大中央预算内投资、特别国债、专项债支持力度,完善社会资本参与机制,降低准入门槛,提高投资回报率,撬动更多民间资本参与水利工程建设。

简化审批流程:优化水利工程环评、用地、立项等审批流程,缩短审批周期,提高项目落地效率;加强部门协同,打破区域、部门壁垒,统筹推进重大水利工程建设。

强化资质管理:适度放宽水利资质审批标准,支持中小企业通过合并、重组等方式提升资质等级;加强资质动态监管,规范市场秩序,避免恶性竞争。

完善运营机制:建立水利工程运营维护长效机制,加大运营维护资金投入,推行专业化、市场化运营模式,培育专业运营企业,提升工程运营效率与效益。

2. 企业层面

提前布局资质:中小企业应提前做好资质筹划,通过升级、并购、合作等方式获取高等级水利资质,突破行业准入壁垒,参与大型项目建设。

聚焦核心赛道:国有企业聚焦国家水网、重大引调水工程等核心领域,巩固市场主导地位;民营企业聚焦智慧水利、水生态治理、水利设备制造等细分赛道,走“专精特新” 发展道路。

强化技术创新:加大研发投入,突破智慧水利、绿色建材、生态工法等核心技术,提升产品与服务竞争力;加强产学研合作,推动技术成果转化,引领行业技术升级。

创新运营模式:从单一工程建设向“建设 + 运营 + 服务” 一体化模式转型,拓展运营维护、智慧服务等增值业务,提升盈利能力;积极参与 PPP、特许经营等项目,实现长期稳定收益。

3. 行业层面

加强人才培养:高校、科研院所加强水利工程、智慧水利、生态环保等专业人才培养,为行业发展提供人才支撑;企业加强员工培训,提升专业技能与综合素质。

推动标准建设:行业协会牵头制定智慧水利、绿色建材、生态治理等领域技术标准与规范,统一行业技术水平,规范市场秩序。

加强国际合作:引进国外先进技术与管理经验,提升我国水利行业技术水平;推动我国水利技术、设备、标准“走出去”,参与国际水利工程建设,提升国际影响力。