01

周度市场回顾

近两周,全球股指普遍先上涨、后伴随海外通胀数据上升、降息预期回落以及中东局势边际紧张而回调。A股表现同样呈现先偏强震荡、后小幅回调,双创指数、成长风格占优。板块方面AI相关通信和电子继续吸金,风偏下降行业普跌。市场情绪方面,沪深两市成交金额明显上升。资金流向方面,两融余额上升至高位,股票型ETF净流出。

图:市场周度回顾

02

股票市场表现

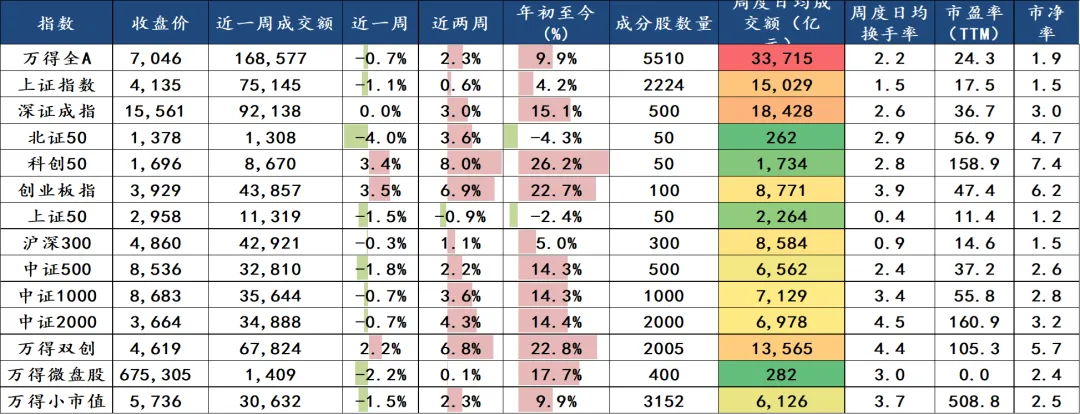

上周宽基指数整体下跌,表现前三名分别是创业板指(3.50%)、科创50(3.40%)、万得双创(2.17%),表现后三名分别是北证50(-4.04%)、万得微盘股(-2.21%)、中证500(-1.82%)。

图:宽基指数表现

数据来源:Wind、陆浦研究院

上周成长风格占优,表现居前的分别是小盘成长(0.74%)、大盘成长(0.55%)。

图:风格指数表现

数据来源:Wind、陆浦研究院

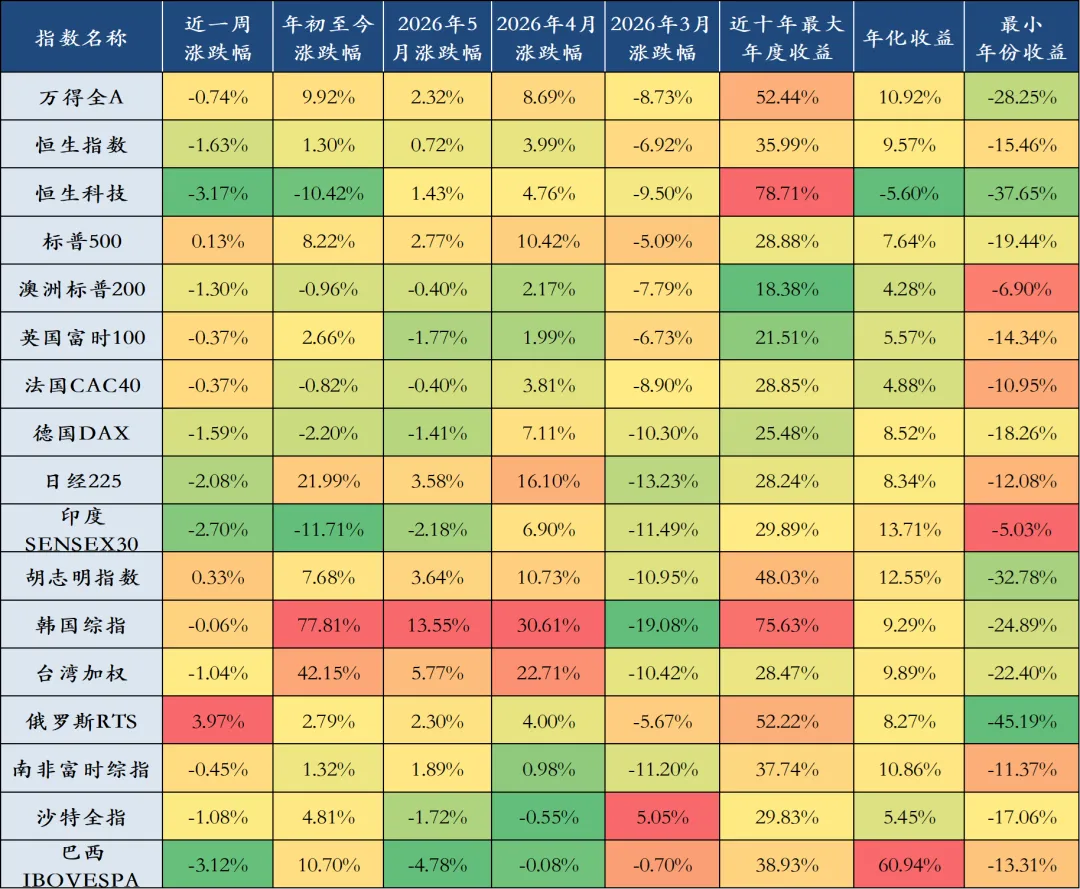

上周全球股指整体下跌,表现前三名分别是俄罗斯RTS(3.97%)、胡志明指数(0.33%)、标普500(0.13%),表现后三名分别是恒生科技(-3.17%)、巴西IBOVESPA(-3.12%)、印度SENSEX30(-2.70%)。

图:全球股指表现

数据来源:Wind、陆浦研究院

商品市场表现

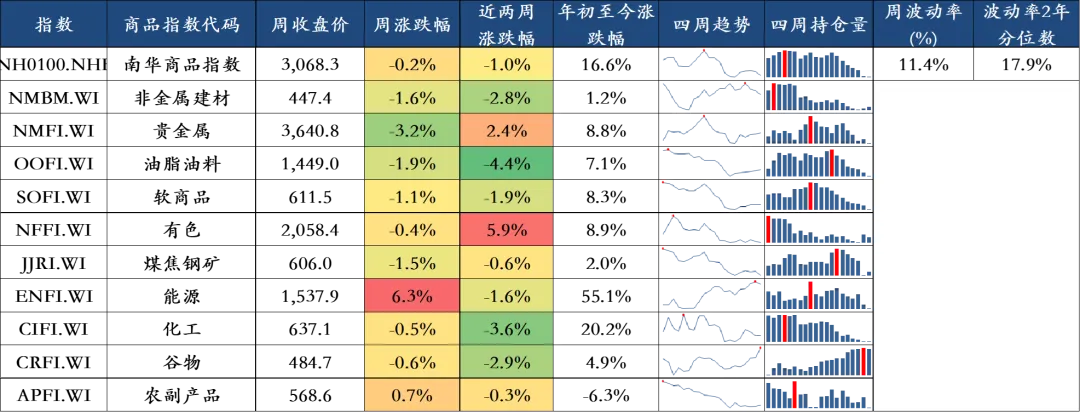

上周商品市场整体下跌,表现前三名商品指数分别是能源(6.32%)、农副产品(0.73%)、南华商品指数(-0.20%),表现后三名商品指数分别是贵金属(-3.15%)、油脂油料(-1.95%)、非金属建材(-1.62%)。

图:商品市场回顾

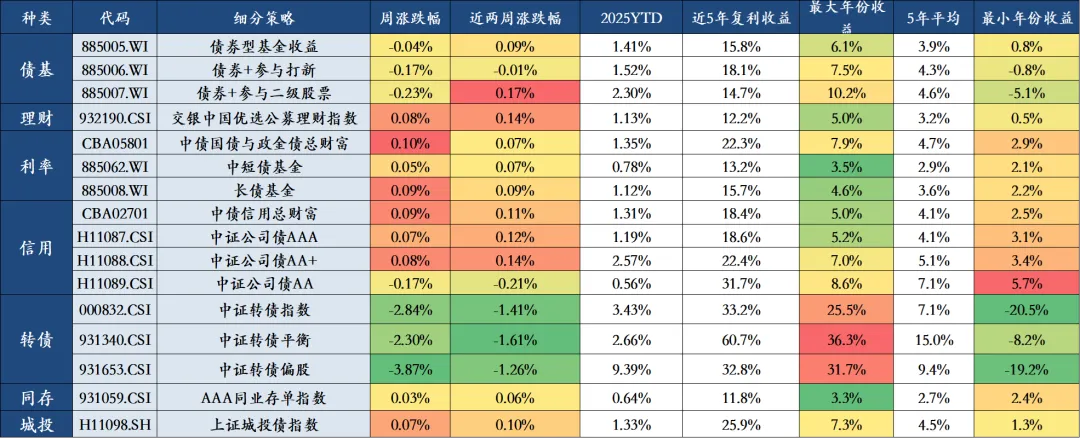

债券市场表现

上周债券市场涨跌不一,表现前三名分别是中债国债与政金债总财富(0.10%)、长债基金(0.09%)、中债信用总财富(0.09%),表现后三名分别是中证转债偏股(-3.87%)、中证转债指数(-2.84%)、中证转债平衡(-2.30%)。

图:国内债券市场回顾

数据来源:Wind、陆浦研究院

上周,中债收益率窄幅波动0~2bps;而全球主要经济体债券收益率集体出现大幅上行,10年期美国国债收益率上行21bps至4.59%,30年期美国国债收益率则上升17bps至5.12%。

图:全球债券市场回顾

数据来源:Wind、陆浦研究院

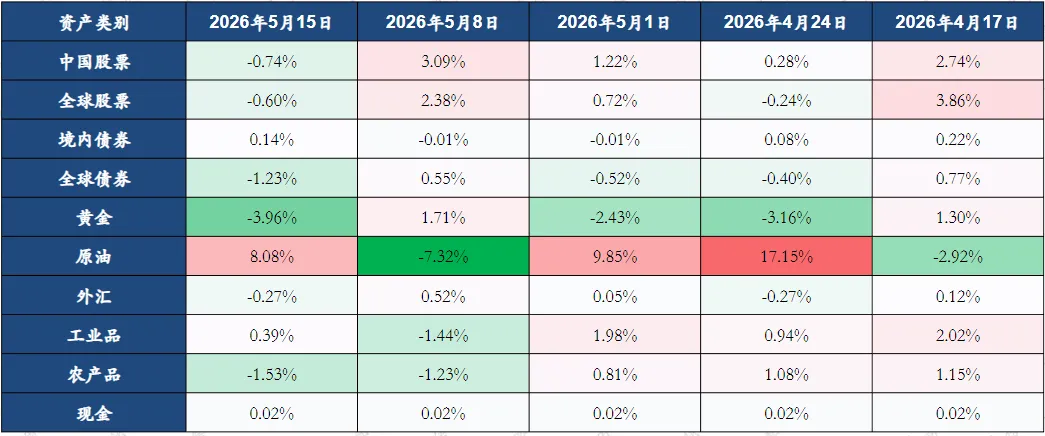

全球大类资产表现

上周全球大类资产涨跌不一,表现前三名分别是原油(8.08%)、工业品(0.39%)、境内债券(0.14%),表现后三名分别是黄金(-3.96%)、农产品(-1.53%)、全球债券(-1.23%)。

数据来源:Wind、陆浦研究院

注:各大类资产表现的表征指数如下。中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

03

行业表现

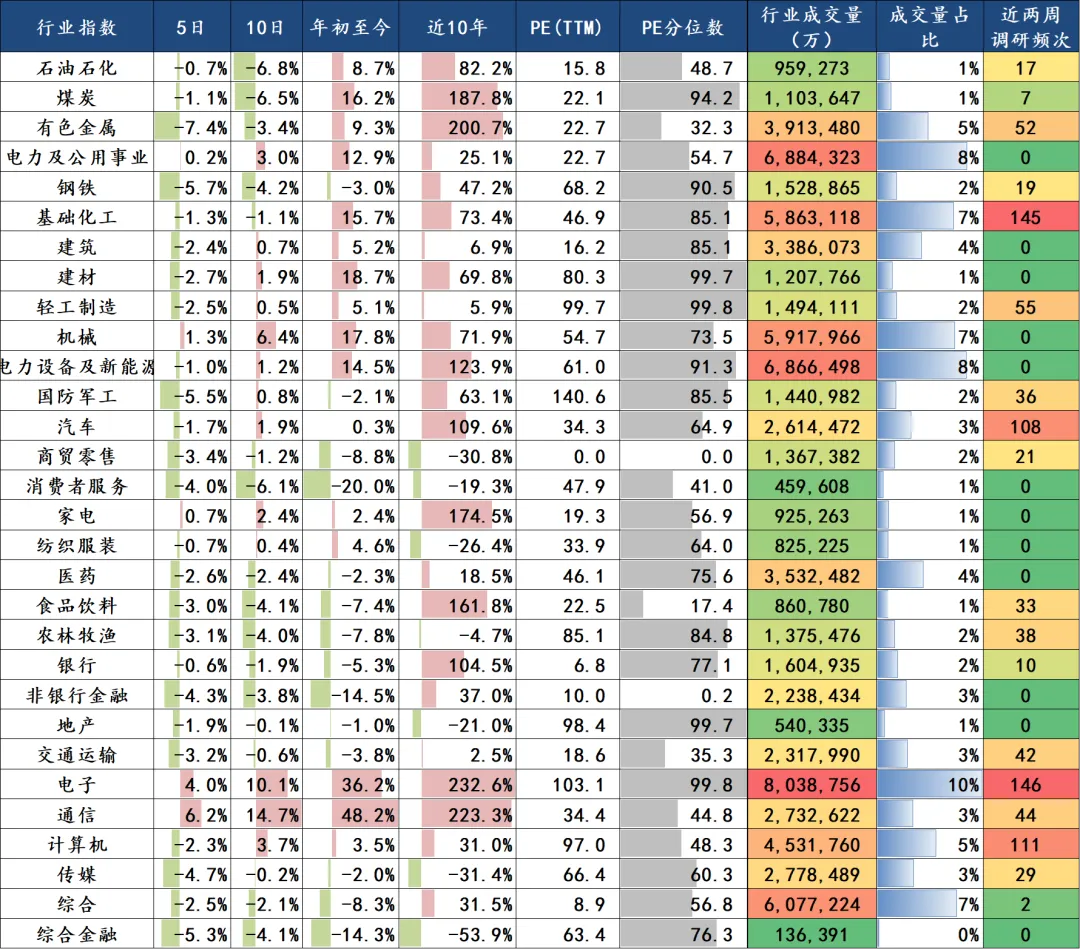

上周【涨跌幅排名】前五的中信一级行业依次为通信(6.24%)、电子(3.98%)、机械(1.29%)、家电(0.71%)、电力及公用事业(0.16%),上周【涨跌幅排名】后五的中信一级行业依次为有色金属(-7.44%)、钢铁(-5.69%)、国防军工(-5.50%)、综合金融(-5.28%)、传媒(-4.66%)。

行业估值方面,PE分位数最低的五个行业分别为商贸零售(0.00%)、非银行金融(0.21%)、食品饮料(17.40%)、有色金属(32.33%)、交通运输(35.26%),PE分位数最高的五个行业分别为电子(99.84%)、轻工制造(99.75%)、建材(99.71%)、地产(99.67%)、煤炭(94.21%)。 机构关注度方面,近两周调研频次前三名行业分别为:电子(146次)、基础化工(145次)、计算机(111次)。

图:中信一级行业表现

数据来源:Wind、陆浦研究院

04

市场点评

近两周,A股先偏强震荡、后小幅回调,双创指数、成长风格占优。板块方面AI相关通信和电子继续吸金,风偏下降行业普跌。市场情绪方面,沪深两市成交金额明显上升。资金流向方面,两融余额上升至高位,股票型ETF净流

出。

1、中国商务部新闻发言人就中美经贸磋商初步成果答记者问称,目前,双方在经贸领域达成的初步成果主要有以下几方面:一是双方继续落实好前期磋商成果,并就有关关税安排形成积极共识。二是双方同意成立贸易理事会和投资理事会,讨论双方贸易投资领域各自关切。双方将通过贸易理事会讨论有关产品降税等问题,原则同意对同等规模的各自关注产品降税。三是双方将解决或实质性推动解决部分农产品非关税壁垒和市场准入问题。四是双方同意通过一定范围产品的相互降税等安排,推动扩大包括农产品在内等领域的双向贸易。五是双方就中方向美方采购飞机以及美方保障飞机发动机、零部件对华供应等达成有关安排,同意继续推进相关领域合作。

2、全球债券市场正经历新一轮剧烈重定价。受能源价格飙升及通胀预期升温驱动,美国、日本、德国、英国国债收益率集体走高。美国10年期国债收益率升至一年来最高水平。日本30年期国债收益率突破4%,为1999年发行以来首次,40年期收益率升至4.23%,创2007年推出以来新高。英国30年期国债收益率创1998年以来最高水平,10年期国债收益率创2008年以来最高。德国10年期国债收益率创2011年以来新高。

05

市场展望

短期来看,考虑到近期美元和石油上涨,以及3月末以来市场持续上涨后资金存在一定获利了结需求,预计市场短期或震荡整理。中期维度,财政稳增长政策持续落地,城市更新、特别国债加快推进,基本面支撑逐步增强。同时关注美联储政策动向与国内后续政策发力节奏。市场将由估值博弈转向业绩驱动,结构性行情延续,高景气科技及低估值红利板块具备配置价值。

本文来源:本文为原创资讯,未经授权,不得转载。