4月30日,新华社中国经济信息社重磅发布《中国电动两轮车消费趋势洞察报告(2026)》。该报告由中国自行车协会、中国摩托车商会以及九号公司作为支持单位,旨在全面把握我国电动两轮车产业发展态势,助力行业实现高质量发展。

报告指出,在政策、需求与市场供给三方力量交织下,2026年中国电动两轮车市场经历深刻的价值重构。整个行业已告别粗放增长的规模红利期,迈入以“合规化、品质化、智能化”为特征的高质量发展阶段。

伴随行业发展周期切换,电动两轮车市场消费人群、产品形态均发生显著迭代。一个明显变化是,当下越来越多的消费者在购买电动两轮车时更看重产品智能化水平,报告数据显示,约84%用户购车时优先选择智能车型。当然,行业高速转型背后也存在不少痛点,亟需政策、行业、企业三方协同发力、联动协作。

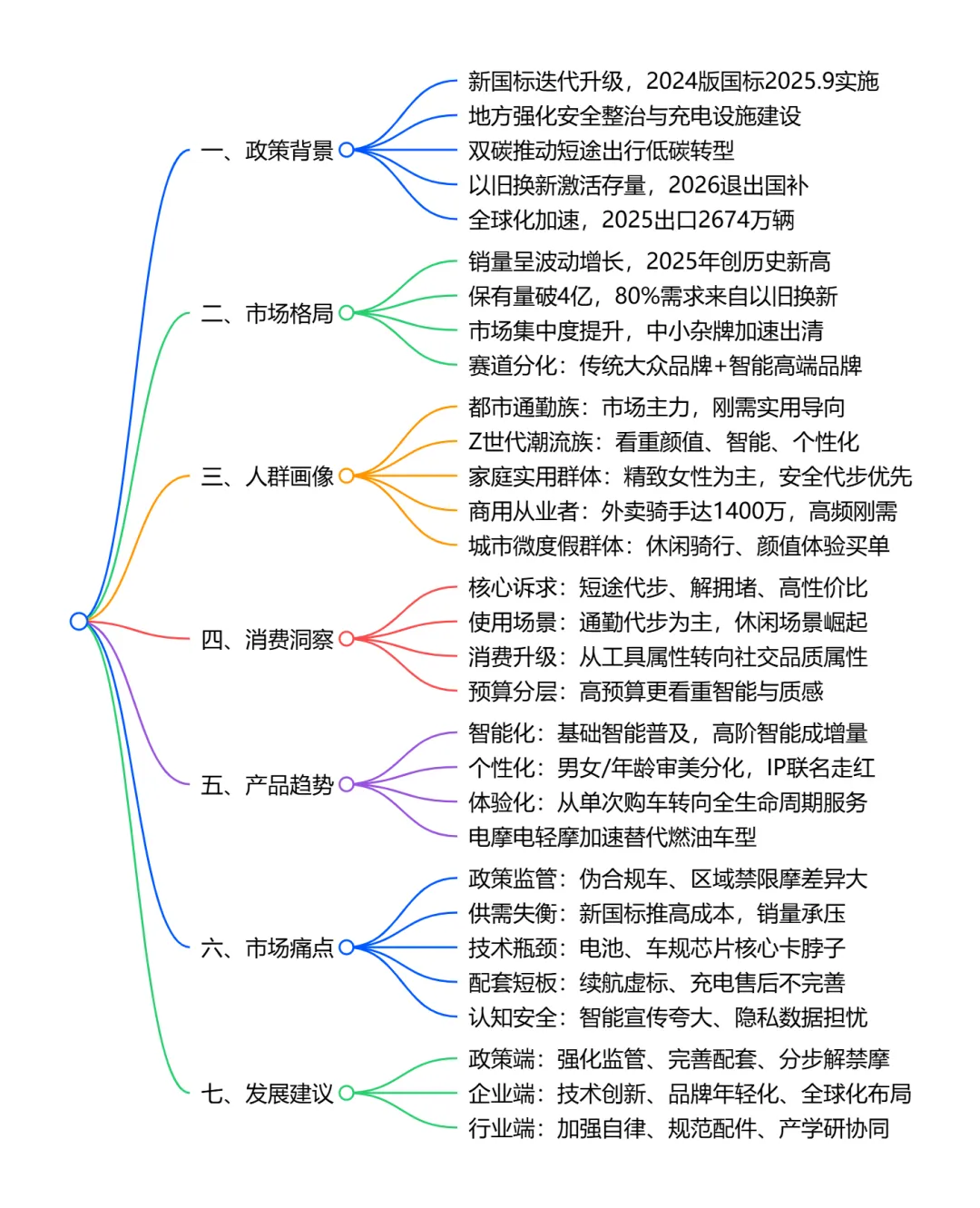

本报告基于1739 份有效消费者问卷及行业深度访谈,指出 2026 年中国电动两轮车行业告别粗放规模增长,迈入合规化、品质化、智能化高质量新阶段;2024 版新国标落地、双碳战略与以旧换新政策驱动行业变革,国内保有量突破4 亿辆、市场进入存量置换时代,形成都市通勤族、Z 世代潮流族、家庭实用群体、商用从业者、城市微度假群体五大核心人群;消费从低价代步转向品质体验优先,产品呈现智能化、个性化、体验化三大趋势,同时存在伪合规车监管、成本涨价、续航虚标、配套不完善、数据安全等痛点,政策、企业、行业三方需协同发力,同时出海成为头部品牌第二增长曲线,2025 年出口量达2674 万辆、同比增长18.1%。

详细总结

一、政策背景

标准合规升级

电动两轮车国标历经 1999、2018、2024 三代迭代,2024 版新国标(GB17761-2024)2025 年 9 月正式实施,强化防火阻燃、防篡改,新增北斗定位、动态安全监测;配套锂电池、充电器、电气安全等多项国标落地,摩托车也明确安全强制标准。

地方监管强化

全国多省市开展摩电专项整治、常态化巡查,严厉打击非法改装、篡改限速;加速充电 / 换电设施布局,推进一车一号编码登记管理。

双碳与以旧换新

双碳战略推动短途出行电动化,多地推出碳普惠骑行权益;以旧换新 2024 纳入国家支持,2025 年扩容,2026 年退出全国统一国补,由地方自主补贴,老旧超标车置换需求旺盛。

全球化出海

国内市场饱和下出海成第二增长曲线,2025 年电动两轮车出口 2674 万辆,同比 + 18.1%;出海从产品贸易向产能、技术、生态出海转型,雅迪、爱玛、九号等布局海外本地化生产。

二、市场格局

销量规模

行业呈现培育增长 — 高峰调整 — 再扩张 — 阶段性回调走势,2022-2023 年销量连续突破 5000 万、5500 万辆,2024 年小幅回落,2025 年借政策反弹创历史新高。

存量竞争特征

国内电动两轮车保有量突破 4 亿辆,80% 以上市场需求来自以旧换新,行业全面进入存量置换时代。

品牌竞争格局

市场集中度大幅提升,中小杂牌加速出清;雅迪、爱玛把持大众性价比市场,九号、小牛领跑智能高端赛道,2025 年九号销量增速达 **57%** 行业第一。

四、消费洞察

核心消费动因

**82.63%** 用户为日常短途代步,**64.4%** 看重缓解城市拥堵,**62.16%** 看重购车及维保高性价比;环保、低门槛为次要诉求。

使用场景分层

主流场景:通勤、生活代步占比超80%;

潜力场景:休闲社交场景达45.02%,高线城市需求更高;

新兴场景:即时配送、应急保障、空地一体微交通网络。

消费理念升级

从低价代步转向品质、智能、体验;低预算看重基础实用,4000 元以上高预算群体愿意为智能、外观、品牌溢价;车辆从代步工具升级为社交符号、潮玩单品。

五、产品发展三大趋势

智能化

83.7%用户优先选智能车型,智能功能溢价20%-30%;基础智能以电池管理、定位防盗为主,高阶智能聚焦安全辅助、导航投屏;年轻群体对高阶智能需求显著更高。

个性化

用户偏好科技美学、情绪治愈两大设计风格;男性偏爱硬核科技,女性偏爱柔和治愈;IP 联名、轻量化、复古潮酷车型受追捧。

体验化

产品价值从一次性购车转向全生命周期服务;九号、雅迪、爱玛纷纷推出延保、换电租赁、上门维修、社群运营等服务,构建服务生态。

电摩替代加速

电摩、电轻摩在安全、智能、骑行体验上超越传统燃油摩托,未来将成为高端出行主流选择。

六、行业核心痛点

政策监管痛点

存量伪合规车监管难,检测效率低;各地禁限摩政策不统一,一刀切限制电摩路权。

供需与成本痛点

2024 版新国标使单车成本增加700-1000 元,原材料涨价引发终端售价上调;2025 年末至 2026 年销量持续下滑,以旧换新地方补贴申领率不足0.3%。

技术卡脖子

电池性能短板、车规级芯片依赖进口,高端机电部件被海外垄断;中小品牌产品同质化严重。

配套服务痛点

64.67%用户遭遇续航虚标;充电换电设施布局不均、标准不互通;售后网点不足、收费不透明,智能生态割裂。

认知与安全痛点

消费者重价格轻安全,智能功能宣传夸大;**57.95%** 用户担心账号被盗、行程数据泄露,隐私安全顾虑突出。

七、未来发展建议

政策层面

强化新国标全链条监管,简化以旧换新补贴流程;完善充电换电、专用车道配套;分步推进解禁摩,先商用再郊区、最后城区放宽。

企业层面

突破电池、芯片核心技术,规避同质化;深耕智能化与年轻化品牌运营;针对非洲、东南亚、欧美市场差异化出海,布局本地化生产与换电生态。

行业层面

加强行业自律,规范改装与宣传行为;健全配件追溯体系;产学研协同培养人才,推动技术标准统一。

关键问题与答案

问题 1:当前中国电动两轮车行业所处发展阶段及核心政策驱动力是什么?

答案:行业已告别粗放规模红利期,进入合规化、品质化、智能化高质量存量发展阶段;核心驱动为2024 版新国标正式落地规范行业标准、双碳战略推动短途电动化、以旧换新政策激活 4 亿辆存量置换需求,同时全球化出海成为头部企业第二增长曲线。

问题 2:电动两轮车五大核心消费人群的需求差异体现在哪里?

答案:①都市通勤族以续航、安全、耐用刚需为主,看重高性价比;②Z 世代更关注外观颜值、智能化、个性化,愿意为潮流溢价;③家庭女性群体优先考虑安全、代步便捷、售后服务;④商用骑手追求长续航、皮实耐造、维修低成本;⑤城市微度假群体看重颜值设计、操控体验、改装属性,偏向休闲社交价值。

问题 3:行业当前最突出的痛点及对应的解决路径分别是什么?

答案:最突出痛点集中在伪合规车监管难、新国标推高成本导致销量承压、续航虚标等配套服务缺失、核心技术卡脖子、用户数据安全担忧;解决路径:政策端强化全链条监管、分步放宽禁限摩、完善基建配套;企业端加大自研突破核心技术、聚焦场景化产品创新、健全全生命周期服务;行业端加强自律、统一技术与换电标准、规范市场宣传与配件流通。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。