主营业务:

许继电气股份有限公司(简称:许继电气),成立于1996年12月,是中国电气装备集团有限公司控股的上市公司。主营特高压、智能电网、新能源、电动汽车充换电、轨道交通,及工业智能化五大核心业务,先进储能、智能运维、电力物联网、氢能产业等新兴业务,产品广泛应用于电力系统各环节。

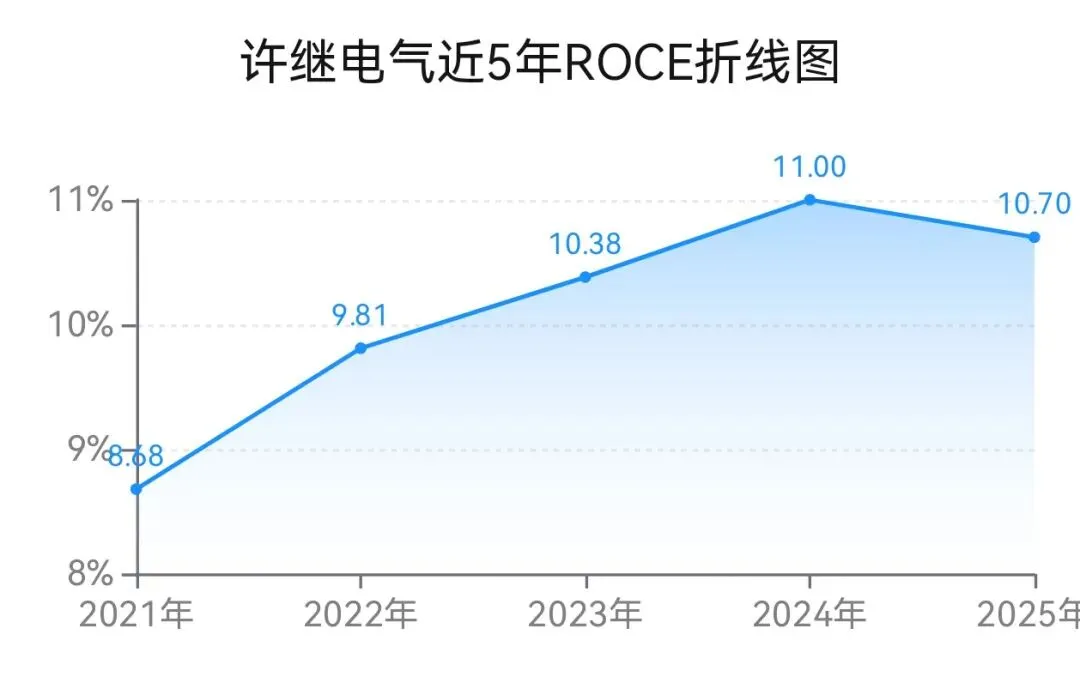

一、赚钱能力ROCE与ROE

1、ROCE(已动用资本回报率)衡量的是企业利用实际投入资本(包括债务和股权)的回报率,能更纯粹地反映业务本身的盈利能力。

简单的说:公司每投入1块钱资本,到底能赚回多少钱。它比净利润更真实,比ROE更不容易被美化,是判断企业盈利能力的“照妖镜”。

2021年到2025年ROCE数据:8.68%→9.81%→10.38%→11.00%→10.70%。

2、ROE(净资产收益率)衡量企业运用股东自有资本,获取净利润能力的核心财务指标,反映股东权益的投资回报水平。

2021年到2025年ROE数据:8.09%→7.91%→9.41%→10.08%→9.94%。

数据来源于财务报表

二、数据看市场地位

1、营业收入——公司的业务规模和市场容量。营收增长,是靠价还是靠量?

2021年到2025年营业收入数据:119.9亿元→150.3亿元→170.6亿元→170.9亿元→149.9亿元。

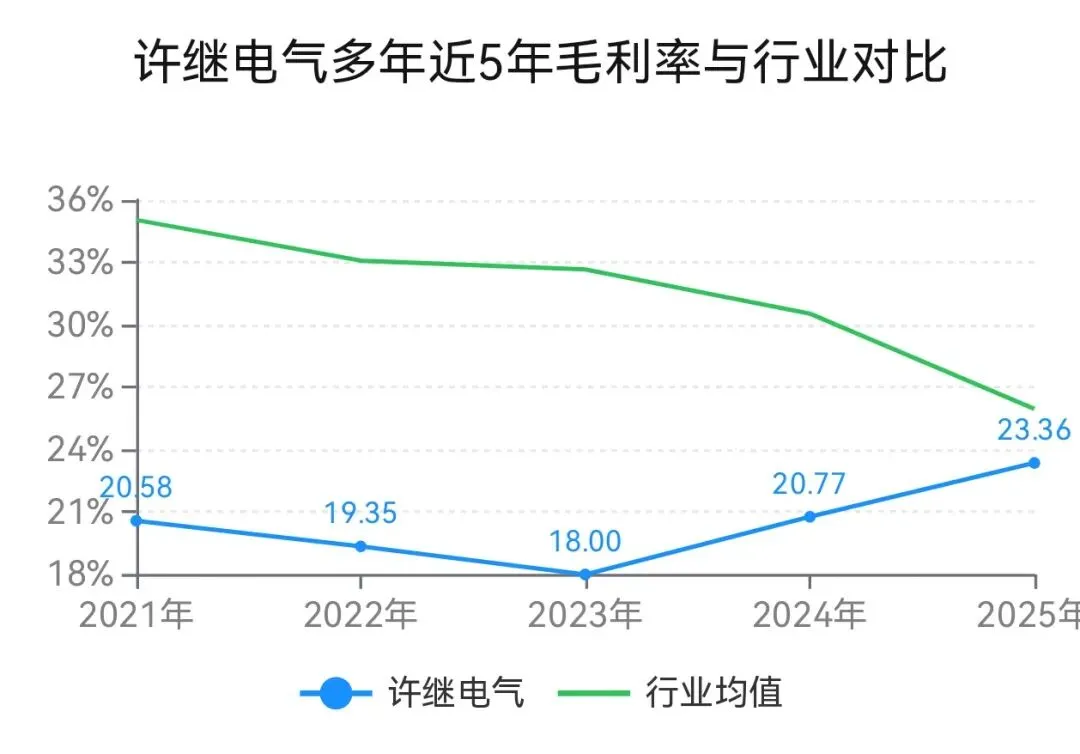

2021年到2025年毛利率数据:20.58%→19.35%→18.00%→20.77%→23.36%。

【2021→2025年毛利率与行业对比】

数据来源于财务报表

3、下游购买方的关系——应收账款和存货占营业收入比。

2021年到2025年,应收账款和存货占营业收入比:73.61%→61.32%→58.22%→66.93%→70.40%。

4、上游供应商的谈判能力——应付账款占营业收入比。

2021→2025年应付账款占营收比:42.77%→38.22%→42.64%→51.67%→55.18%。

三、管理效率

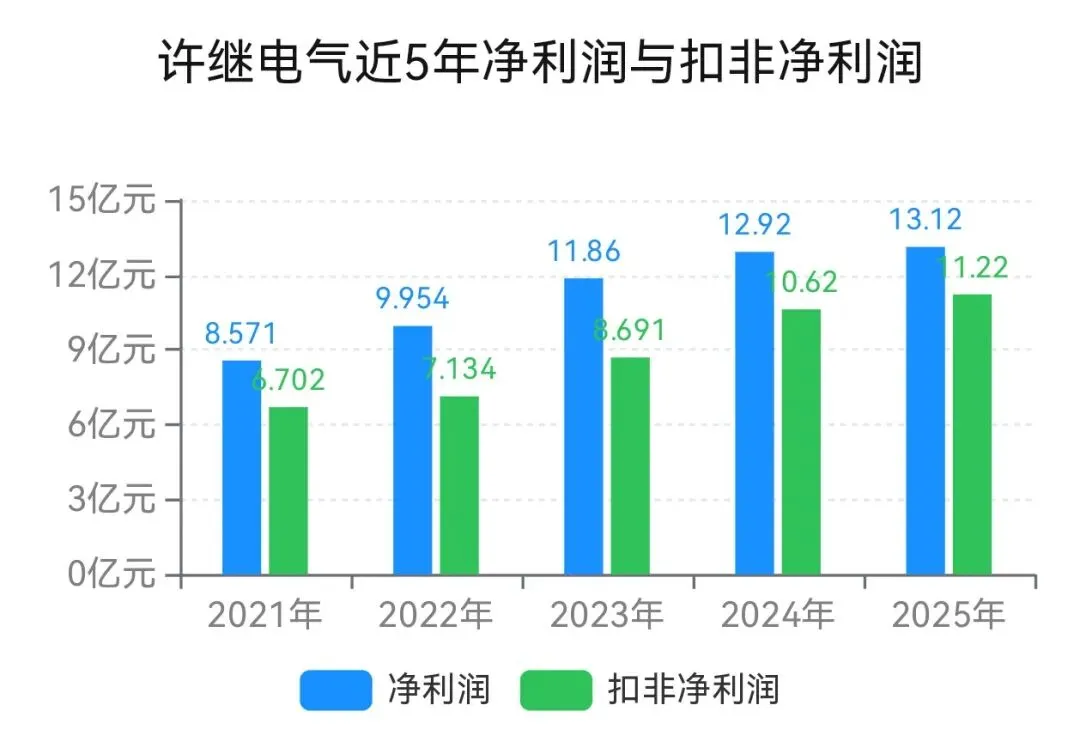

1、净利润——企业的“里子”。

2021年到2025年净利润数据:8.571亿元→9.954亿元→11.86亿元→12.92亿元→13.12亿元。

【2021→2025年扣非净利润:6.702亿元→7.134亿元→8.691亿元→10.62亿元→11.22亿元。其实、扣非净利润比净利润,更能反映其核心业务的盈利能力。】

数据来源于财务报表

2、净利率——衡量企业将收入转化为最终利润的“效率漏斗”。

2021年到2025年净利率数据:7.15%→6.62%→6.95%→7.56%→8.75%。

3、总资产周转率——管理能力的体现。 在同行中,资产周转率更高的公司,通常意味着其库存管理更优(存货周转快),收款能力更强(应收账款周转快),资产利用更充分。

2021→2025年总资产周转率数据:0.70→0.81→0.83→0.72→0.58(次)

4、三费(销售、管理、财务费用)占营业收入比。

2021→2025年三费占营收比数据:7.25%→6.42%→6.10%→7.39%→8.81%。

四、盈利质量。生意还在正常运转,但赚钱的“舒服程度”?

现金流:真金白银,还是纸面富贵?财务分析里,最骗不了人的就是现金流。

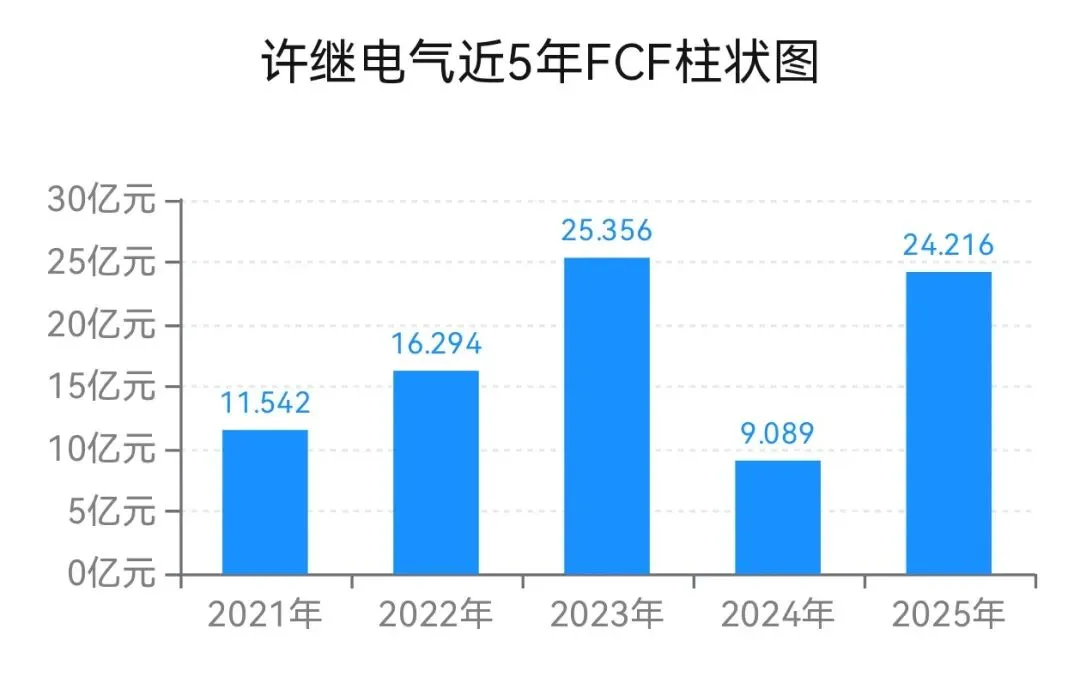

1、可用于分配给股东、债权人或再投资的钱——自由现金流(FCF)

2021年到2025年自由现金流数据:11.542亿元→16.294亿元→25.356亿元→9.089亿元→24.216亿元。

【FCF值根据上市公司财务报表数据作者计算,(FCF=经营活动产生的现金流量净额﹣资本性支出(CapEx)口径计算)】

2、盈利的“含金量”——净现比。净利润有没有转化为真金白银?

2021年到2025年净现比数据:152.14%→176.41%→231.70%→100.54%→203.51%。

3、企业销售收入现金回收效率的核心财务指标——收现比。收入是不是真正收到钱?

2021年到2025年收现比数据:89.49%→86.16%→90.27%→92.80%→115.01%。

五、未来的增长“护城河”。研发与长期竞争力:是否有第二增长曲线?

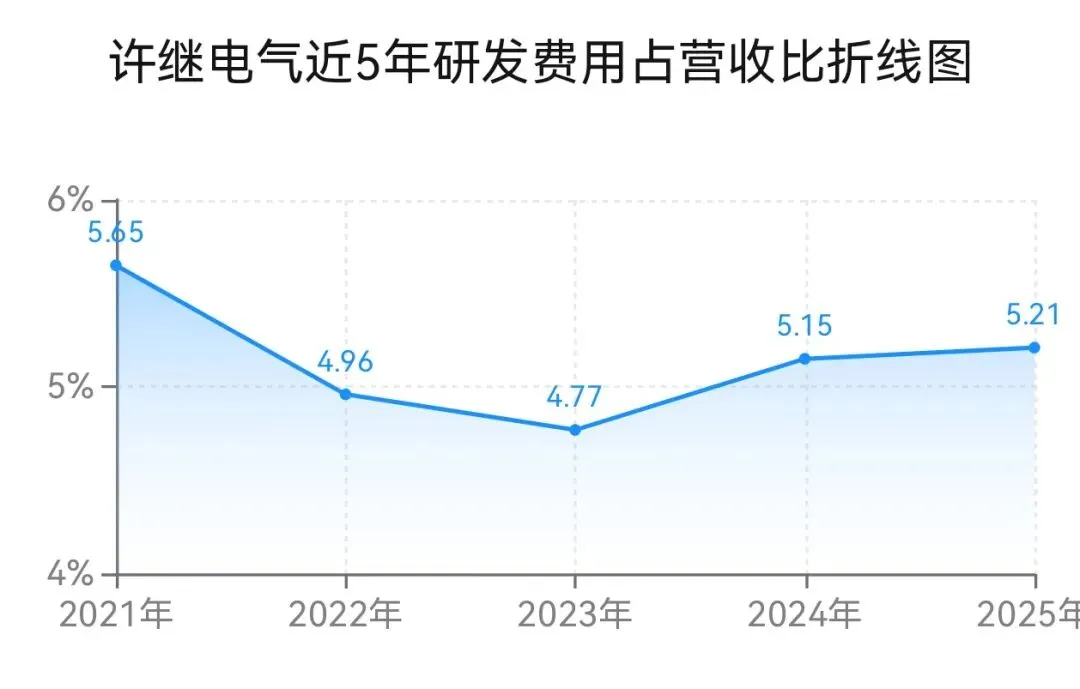

1、研发费用——对未来的信心和投入力度。

2021年到2025年研发费用数据:6.774亿元→7.458亿元→8.130亿元→8.809亿元→7.812亿元。

【看近五年研发费用占营业收入比,衡量企业是否愿意押注,长期技术竞争力的一个关键参考指标。】

【比值根据财务报表数据计算】

2、账上还有没有钱,是不是真有钱?看货币资金和期末现金余额。

2025年货币资金:75.27亿元。期末现金余额:74.71亿元。

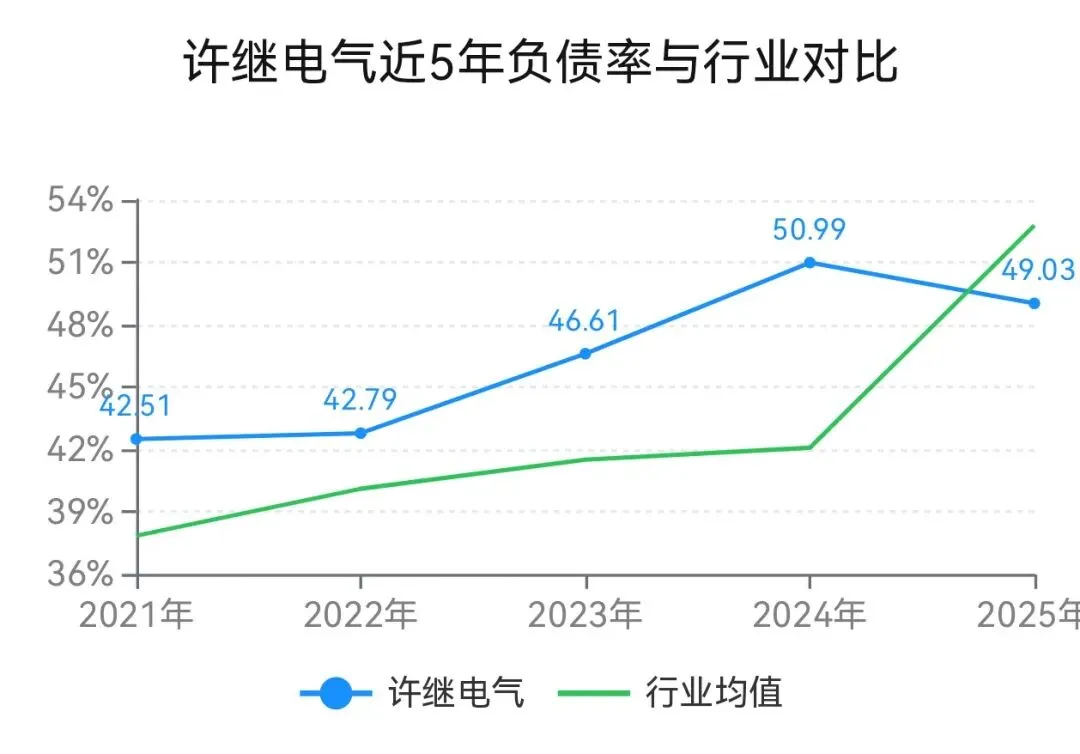

3、更重要的事:财务风险和杠杆水平——负债率,风险是否可控?

2021→2025年资产负债率数据:42.51%→42.79%→46.61%→50.99%→49.03%。

【2021→2025年,资产负债率与行业对比】

数据来源于财务报表

六、2025、2026年一季报ROCE和FCF

最近的季报与上年同季,赚取真金白银能力比较。

2025年一季报ROCE:2.05%。

2026年一季报ROCE:1.10%。

(一季报ROCE计算口径与年报计算相同)

2025年一季报FCF:1.077亿元。

2026年一季报FCF:-2.429亿元。

(一季报FCF计算口径与年报计算相同)

从这些数据中,你能带走什么?不用记住所有数字,只记这三条判断逻辑:

一、ROCE从8.68%升至11.00%,后小幅回调至10.70%,五年维度看仍明显提升。

说明这家公司每投入1块钱动用资本,赚回的钱比五年前更多。业务本身在变好,这不是靠杠杆或会计美化堆出来的。

二、2025年净现比高达203.51%。

赚了13.12亿净利润,实际拿到手的现金却有24.22亿元(自由现金流)。利润的“含金量”极高,在净现比超过200%的情况下,利润含金量值得关注。

三、毛利率(23.36%)和净利率(8.75%)创五年新高,但营收却从2024年的170.9亿,降到2025年的149.9亿元。

这通常意味着:公司可能在主动筛选订单、砍掉低毛利业务,或是在存量市场中更看重利润而非规模。

好的一面是产品盈利空间确实在提升(毛利率、净利率创五年新高)。 值得追问的一面是——增长天花板是不是提前到了?

关注的矛盾点:数据之间的因果链条分析。

财务分析最有价值的部分,不是看单个指标,而是看它们之间是否“打架”。

以下两个矛盾点,供你独立思考:

一、赚钱效率变高了,但周转速度变慢了。

2021年净利率7.15%,2025年8.75%。而总资产周转率从0.70次,下降到0.58次。

分析:净利率上升说明每卖出一块钱产品,赚得更多了(毛利率从20.58%→23.36%也佐证了这一点)。但总资产周转率下降,意味着卖东西的速度,和收钱的速度都慢了。

进一步看,2025年“应收账款 + 存货占营收比”反弹至70.40%,而“应付账款占营收比”,攀升至55.18%(五年最高)。

一个可能的因果是: 公司为了维持利润,可能接受了更长的回款周期(应收账款占用资金),同时通过延长对上游供应商的付款周期(应付账款增加),来缓解现金流压力。这种“压上游、被下游压”的模式能否持续,取决于上下游的承受能力。

二、2026年一季报的“信号背离”。

2025年一季报ROCE2.05%,2026年一季报ROCE1.10% ,几乎腰斩。而自由现金流(FCF)25年一季报+1.077亿元 ,26年却为-2.429亿元 ,由正转负!

分析:一季报ROCE仅从同比变化看,下滑幅度接近腰斩,构成需要跟踪的信号。

值得追问的问题:这是季节性波动被放大,还是业务增长真的遇到了拐点?

自由现金流为负,是因为公司加大了资本开支(为未来扩产),还是因为回款恶化、库存积压?

如果2026年中报数据继续恶化,可能需要重新评估公司的现金循环周期,是否发生了结构性变化。

看完这份分析,你会更关注ROCE(业务回报率),还是更担心自由现金流的变化?欢迎在评论区留下你的判断逻辑。

【 本文所有分析均基于公开财务信息及自行计算的财务指标,旨在分享财务分析方法与商业逻辑,不涉及任何具体的投资建议。市场有风险,投资需谨慎! 版权声明:本文内容为子木财悟原创,未经授权不得转载。】