2026年3-4月,清明小长假叠加海棠花节带动天津文旅客流增长,清明假期期间,全市接待游客人次同比增长2.5%,游客总花费同比增长4.8%,人均花费同比增长2.2%。五一假期市场表现进一步提升,接待游客人次同比增长3.7%,游客总花费同比增长7.1%,人均花费同比增长3.2%。

1

酒店规模

快捷型主导,小微型体量成投资主流

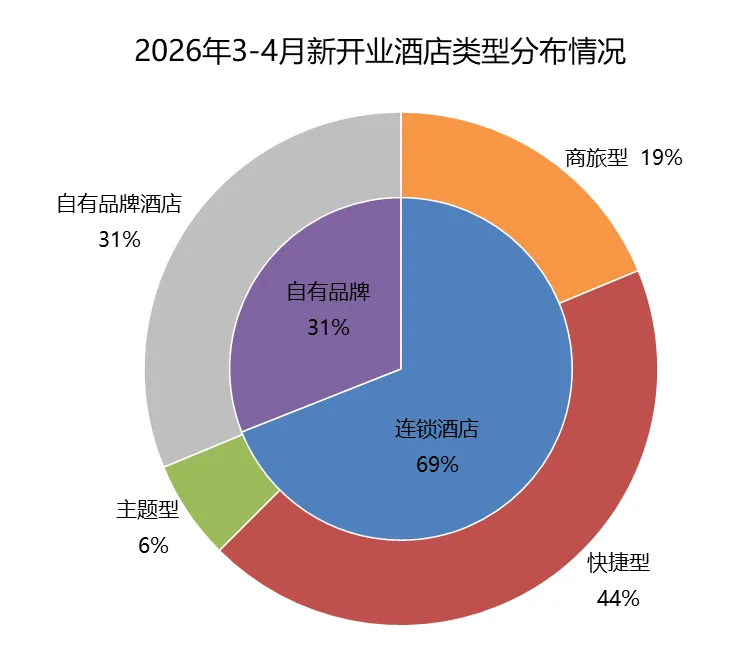

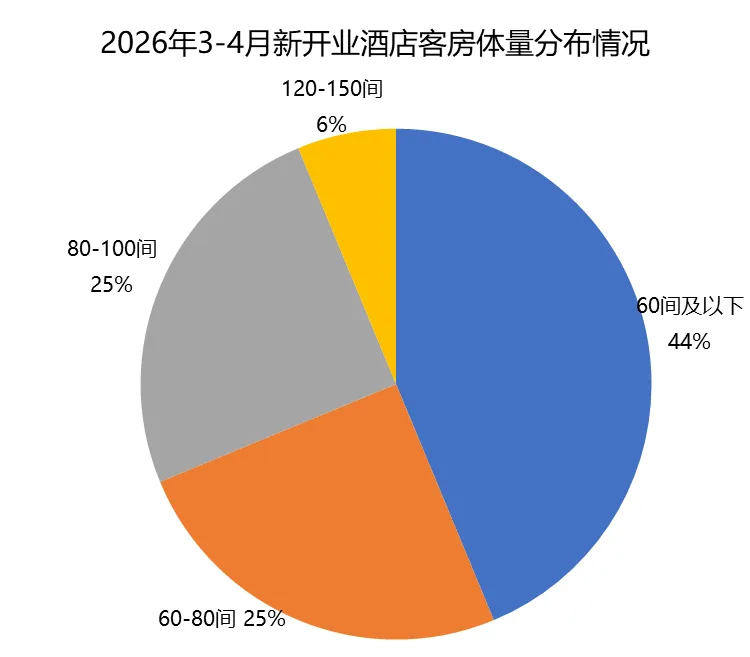

2026年3-4月,天津市新开业酒店16家,其中连锁品牌占七成,自有品牌占三成,从酒店类型看,快捷型酒店占据市场主导地位,在连锁品牌中占比64%,其余少量为商旅型和主题型酒店。从客房规模看,60间及以下与60-80间两个体量区间的酒店数量合计占比达69%。整体来看,在当前市场环境下,投资方更倾向于选择小微型体量、成本可控、运营灵活的酒店项目,其中自有品牌凭借更高的自主性和灵活的定价表现突出。截至目前,自有品牌酒店占年内新开业酒店总量的35%,预计全年占比将提升至45%左右,市场竞争力持续增强,旨在兼顾投入效率与回报稳定性。

进一步从各类型酒店的具体规模策略来看,商旅酒店普遍将客房规模控制在80-100间,力求平衡运营成本与收益;快捷酒店以60间及以下小体量为主,部分升级型产品(如汉庭3.5、如家Neo)扩展至60-80间,整体规模偏小,注重成本控制与快速周转;主题酒店落位60间及以下的小体量物业,体现出该类品牌在物业选择上更加灵活,便于精准定位细分客群、实现差异化布局与个性化运营。

2

区域表现

市内核心区、交通枢纽、旅游热点区域为增量主力

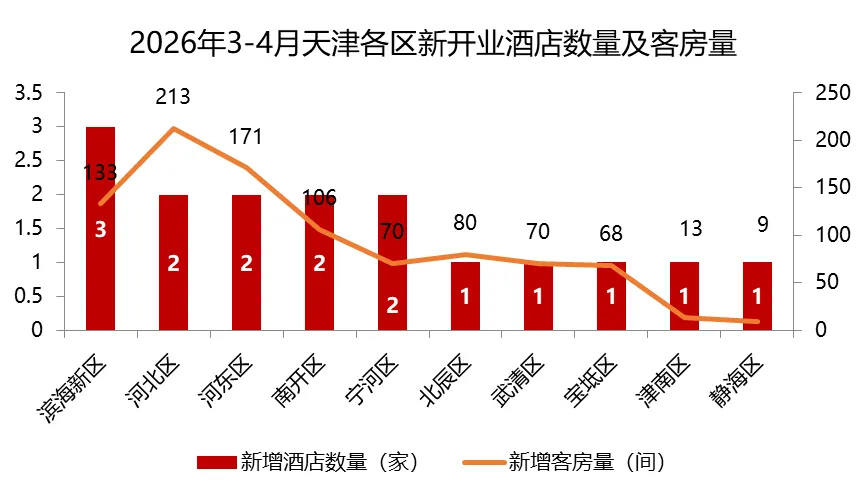

从2026年3-4月新增客房分布来看,市内六区占据市场主导地位,占比超过五成,其次为远郊五区,占比两成,环城和滨海区域暂处调整阶段。

增量区:滨海新区新增客房133间,主要分布在泰达街和滨海旅游区,典型供应品牌为首旅如家驿居酒店;河北区新增客房213间,集中在临近天津站和天津之眼的区域,典型供应品牌为华住城家公寓酒店和锦江维也纳酒店;河东区新增客房171间,分布在常州道和大王庄街区域,周边邻近商务区及学校,典型供应品牌为华住汉庭酒店和艺龙美豪酒店。

调整过渡区:津南区和静海区新增客房量均不足20间,主要为社区裙楼商业改造项目,区域酒店投资热度相对较低,缺乏规模化的新项目落地。

3

酒店选址逻辑

高度匹配客群结构的精准化选址

新开业商旅酒店倾向于落位市内六区的核心旅游区及靠近地铁站的交通便利地段,便于承接旅游和商务客群,助力提升酒店入住率与收益水平;快捷酒店以地铁站和高校周边的高密度人流区域为主要布局点,借助稳定的客流量维持高效运转;主题酒店多选址于外围区域,注重低成本与低竞争环境,同时锁定年轻客群集中的区域与高校周边,通过精准定位打造差异化竞争优势。

4

分产品客房价

价格梯度清晰,精准锚定差异客群

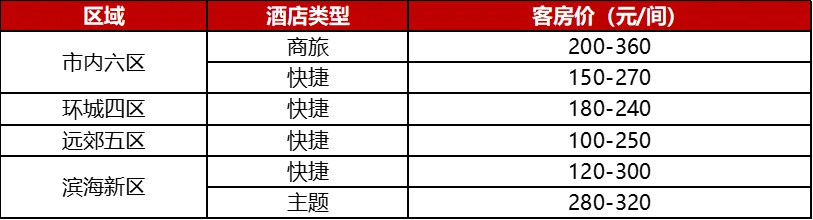

从新开业酒店的定价结构来看,天津酒店市场呈现清晰的价格梯度,各类型酒店精准锚定不同客群。其中,商旅酒店客房价集中在200-360元/间·天,兼顾品质与企业差旅预算,充分满足中端商旅和家庭度假客群的品质化需求;快捷酒店客房价集中在120-270元/间·天,聚焦大众游客与基础商旅人群对性价比与便捷性的核心诉求,这两类酒店多为华住、锦江、首旅如家和艺龙旗下品牌经营。主题酒店客房价集中在280-320元/间·天,由电竞品牌主导经营,侧重满足年轻消费者追求个性化和体验感的需求。

5

物业来源

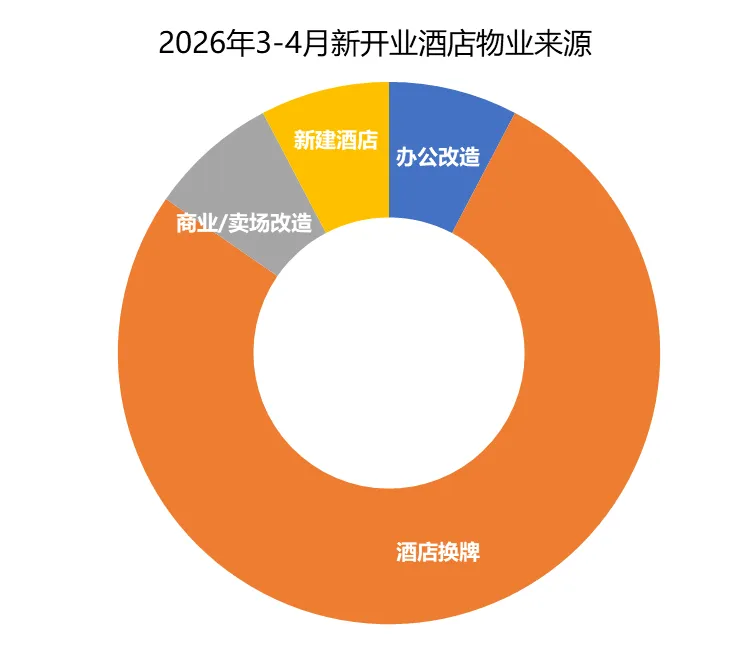

换牌焕新为主导

2026年3-4月,天津市酒店开发投资以“换牌焕新”为主要方式,占比接近八成。这种模式侧重于对现有快捷酒店进行翻新与品牌重塑,反映出当前酒店投资正逐步向关注投资回报周期与长期经营稳定性的方向转变。在这一趋势下,锦江、华住、首旅如家等国内头部酒店集团都在推进多品牌、多价位、多形态的产品布局,将“换牌焕新”作为重要的推新策略之一。

从新开业酒店具体物业来源看,通过换牌的酒店共10家,新增客房676间,换牌类型以集团内部品牌和同等级酒店换牌为主,体现出品牌焕新正成为提升市场竞争力的重要驱动力。

6

集团表现

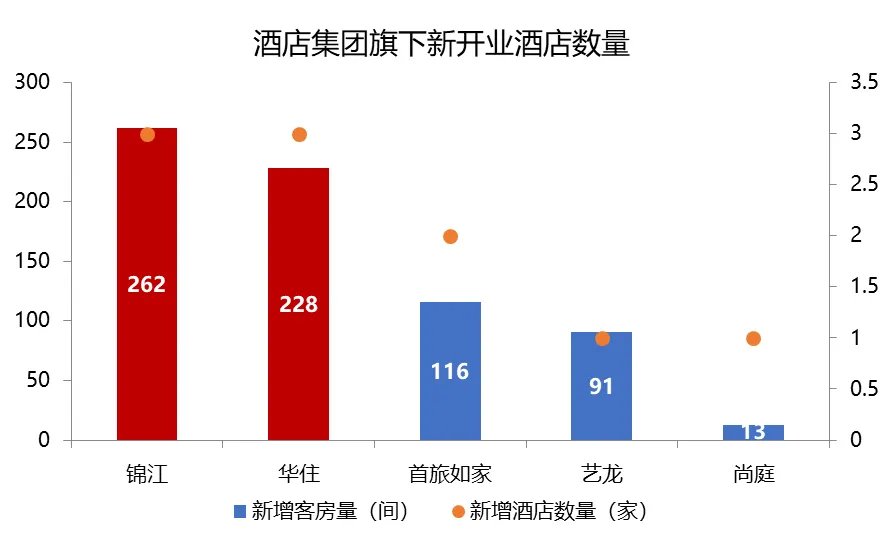

集团化布局特征显著,锦江、华住断层领先

2026年春季天津酒店市场呈现出明显的的集团化布局特征,5个酒店集团完成新项目入市,均为国内酒店集团。从市场份额来看,锦江、华住两大本土头部集团表现突出,二者新开业客房数合计占全市新增客房总量的 53%,形成明显的领先优势,依托标准化的经营体系、多品牌矩阵和庞大的会员基础,两大集团持续巩固在中端及经济型酒店领域的市场主导地位。

7

酒店市场发展趋势

在清明、五一假期和海棠花节的带动下,天津文旅消费持续增长,酒店市场活力增强。期间新开业酒店16家、新增客房933间,以快捷型酒店为主,中等体量成为投资主流;新增供给主要集中市内核心区及河北、河东、滨海等热点区域,津南、静海投资热度较低。商旅、快捷、主题三大类型酒店形成清晰的价格梯度,分别锚定品质、性价比及个性化需求;物业来源近八成属于“换牌焕新”,锦江、华住等国内头部集团凭借多品牌与会员基础占据主导地位,整体市场呈现品牌化、集约化、精准化的发展趋势。

资料来源于网络,版权归原作者所有,如有侵权请联系删除