关键词:绿色转型 · 智慧环保 · 碳市场 · 产业整合

TOC_PLACEHOLDE

第一章宏观背景分析

1.1 政策环境(Political)

“十五五”规划开局,环保产业迎来政策密集发布期。2025年12月中央经济工作会议明确提出,坚持“双碳”引领,推动全面绿色转型,深入推进重点行业节能降碳改造,加快新型能源体系建设。《关于更高水平更高质量做好节能降碳》等一系列文件密集发布,为环保产业注入强劲政策动力。

碳市场扩容是未来5年最大的政策变量。按照既定规划,钢铁、水泥、电解铝等行业将于2026年全面纳入全国碳市场,年度受控排放量将一次性增加约30亿吨,全国碳市场覆盖的排放量将从当前约50亿吨跃升至80亿吨以上。这一变化将从根本上重塑碳市场的供需结构和价格机制。

其他重要政策包括:《国家鼓励发展的重大环保技术装备目录(2025年版)》发布,明确环保装备制造业高质量发展方向;《中国碳捕集利用与封存(CCUS)技术发展路线图(2025)》正式出版,为碳捕集技术的产业化提供指南;各省“十五五”规划建议纳入生态文明建设、绿色生产生活等目标。

1.2 经济环境(Economic)

绿色金融体系加速构建,为环保产业提供充足资金支撑。截至2025年末,中国绿色贷款余额已突码35万亿元,绿色债券年度发行规模突砄9200亿元。EOD(生态导向开发)模式在全国多地试点推广,将生态治理与产业开发深度融合,为环保项目提供新的商业模式。全国碳市场累计成交额已突码576亿元,碳交易体系日趋完善。

环保产业保持稳健增长。2022年全国环保产业营业收入约2.22万亿元,2024年初步统计超过2.4万亿元。预计2030年将达到3.9万亿元,年均复合增长率约7-9%。环保行业上市公司整体业绩向好,2025年50家环保行业上市公司中超七成净利润同比正增长,6家企业营收突破百亿元。

1.3 社会环境(Social)

公众环保意识显著提升,“无废城市”建设加速推进。随着“双碳”目标的深入推进,社会各界对环保的关注度持续提升。垃圾分类已在全国主要城市全面推行,再生资源利用意识增强。ESG投资理念在资本市场快速普及,环保企业的社会责任履行能力成为投资者重要考量因素。

1.4 技术环境(Technological)

AI与环保的融合加速,智慧环保成为主要发展方向。2026年全球AI+环保市场规模已突码870亿美元,同比增长约34%。人工智能技术在环境监测、废弃物管理、能源优化、碳核算及生态保护等领域广泛应用。中国已建成全球规模最大、布局科学合理的生态环境监测网络。

环保装备国产替代加速。船舶环保设备国产化配套率已达80%,环保装备出口亡2024年的108亿美元增长至2025年预计136亿美元,同比增长超26%,创历史新高。龙净环保作为全球最大的大气环保装备研发制造商,2025年前三季度新增环保设备工程合同76.26亿元。

第二章市场规模与增长预测

2.1 中国环保产业总体规模

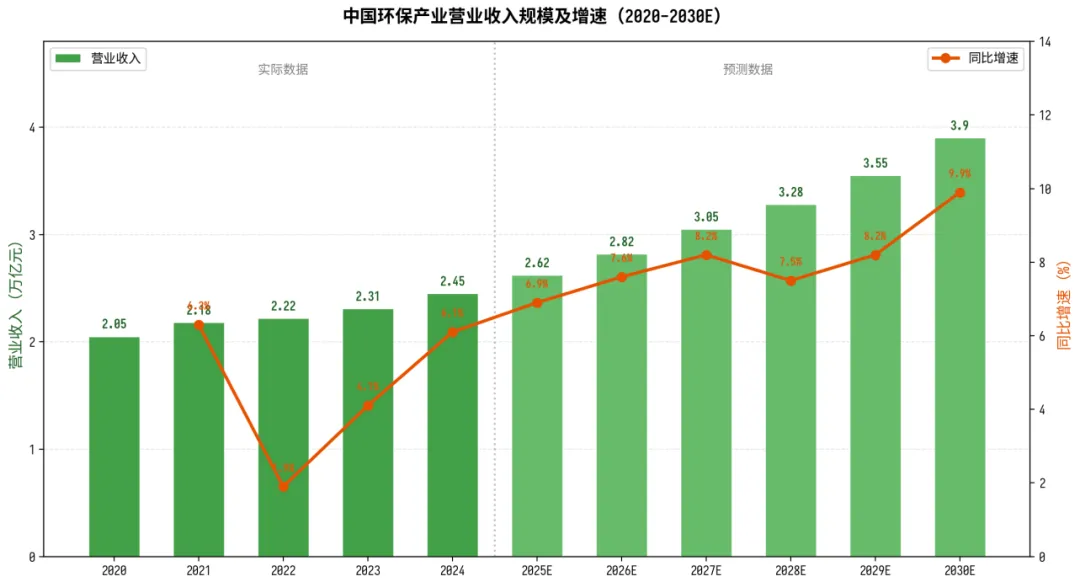

据中国环境保护产业协会统计测算,2022年全国环保产业营业收入约2.22万亿元,2024年初步统计超过2.4万亿元。在“十五五”政策驱动下,预计2030年中国环保产业营业收入规模有望达到3.9万亿元,年均复合增长率约7-9%。

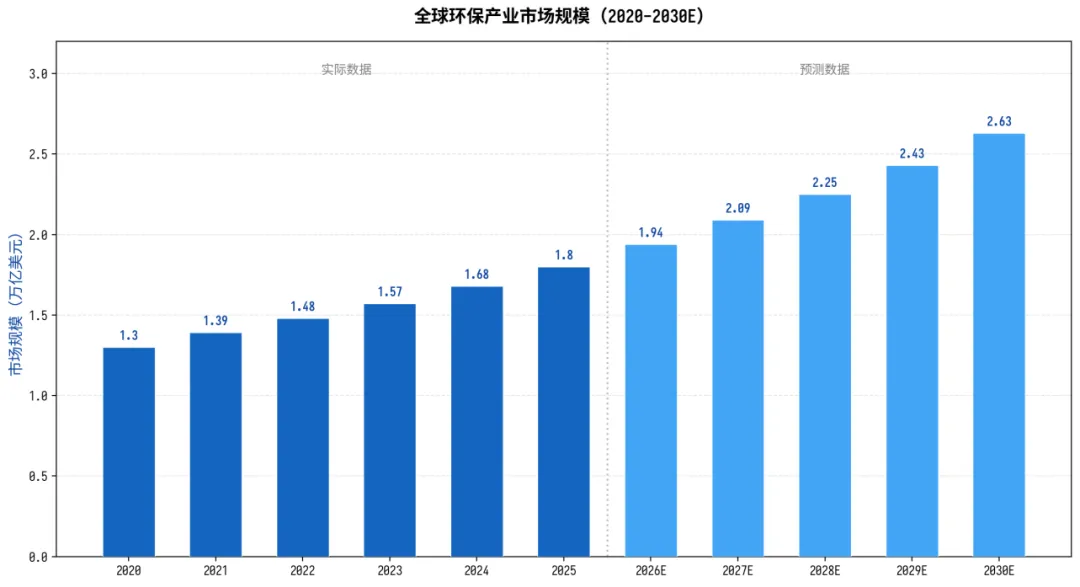

全球层面,2025年全球环保产业市场规模突码1.8万亿美元,较2020年复合增长率达6.7%。预计2030年全球市场规模将突码2.6万亿美元。中国作为全球第二大环保市场,在大气治理领域占据全球38.2%的市场份额。

图1:中国环保产业营业收入规模及增速(2020-2030E)

图2:全球环保产业市场规模(2020-2030E)

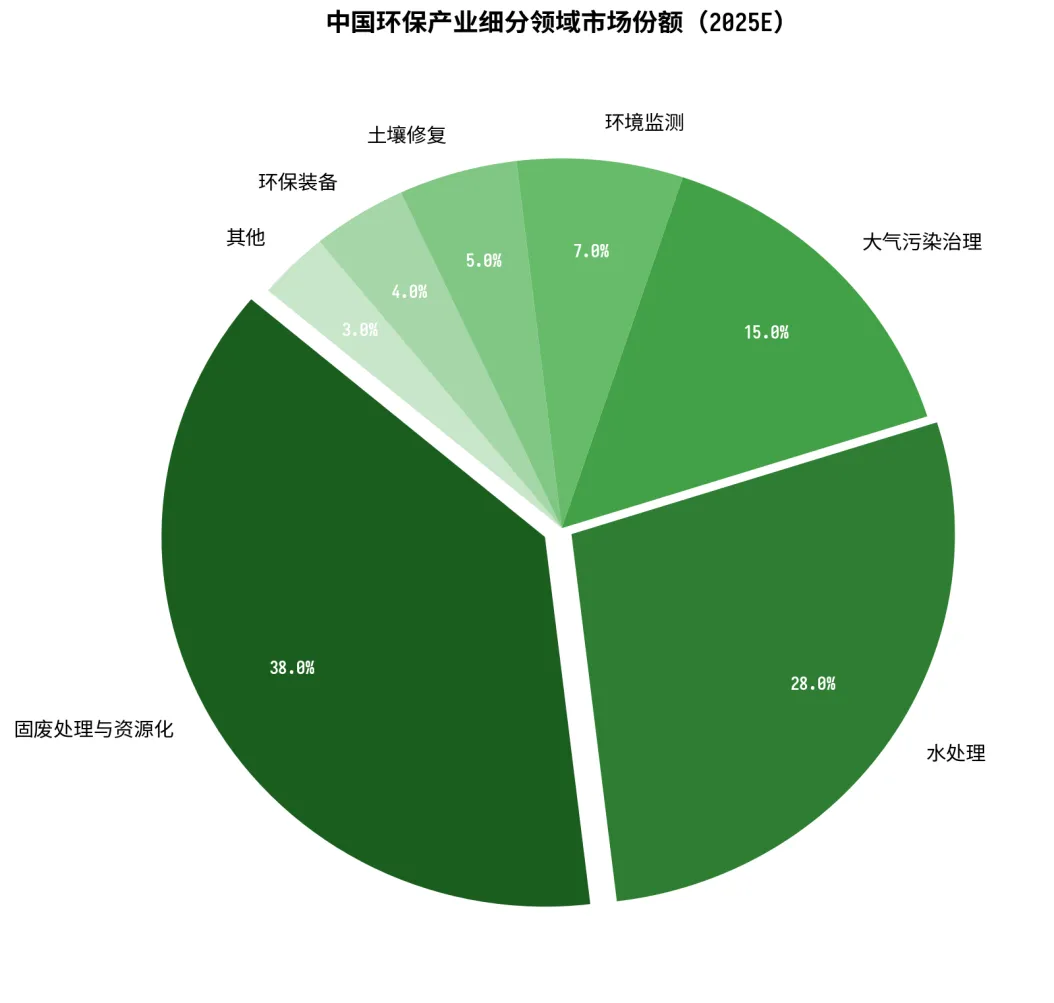

2.2 细分领域市场规模

固废处理与资源化是最大的细分赛道。2025年中国固废处理市场规模约1.42万亿元,全国垃圾无害化处理能力约115.55万吨/日,危废综合利用处置量约10977万吨。全球固废管理市场2026年约2.71万亿美元,预计2035年将增至4.68万亿美元(CAGR 5.6%)。

水处理市场保持稳定增长。2025年全球水与污水处理市场规模达3723.9亿美元,全球水处理环保行业规模突破980亿美元。再生水市场拓展为行业注入新动能,海水淡化工程日产规模已超290万吨。

大气治理市场向精准管控转型。2025年全球大气治污行业市场规模达约8470亿元人民币,同比增长11.3%。中国市场份额占据38.2%,约3230亿元。随着臭氧污染、VOCs治理等新挑战涌现,行业从“规模治理”向“精准管控”范式升级。

图3:中国环保产业细分领域市场份额(2025E)

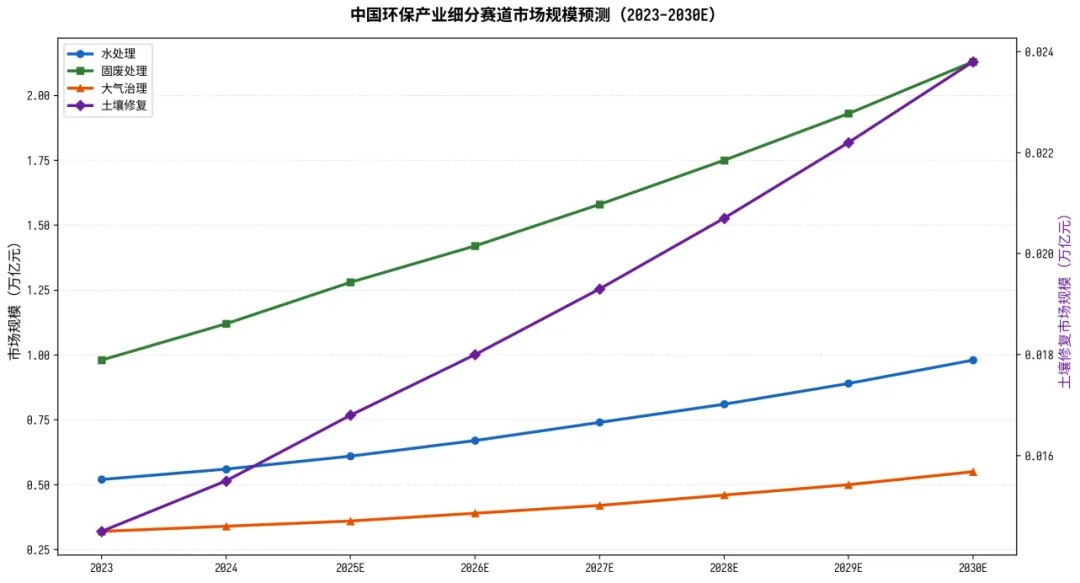

图4:中国环保产业细分赛道市场规模预测(2023-2030E)

第三章竞争格局与产业集中度

3.1 行业集中度持续提升

环保行业正在经历显著的集中度提升过程。以固废处理为例,中国固废处理行业CR10从2020年的32%上升至2026年的39%,全球固废处理企业前20强市场份额合计达46%,较2020年提高7个百分点。行业并购重组浪潮加速,龙头企业通过横向跨界和纵向整合两条路径扩张。

3.2 龙头企业格局

2025年50家环保行业上市公司中,6家企业营收突破百亿元:浙富控股、顺博合金、飞南资源、高能环境、瀛蓝环境、龙净环保。瀛蓝环境是纵向整合的标杆,2025年6月以约111亿港元私有化港股粤丰环保,2026年4月拟进一步收购剩余股权。龙净环保作为全球最大的大气环保装备研发制造商,持续受益于市场释放。

表1:环保行业主要龙头企业概览

企业名称 | 核心业务 | 竞争优势 |

瀛蓝环境 | 固废处理、污水处理、供热 | 纵向整合标杆,收购粤丰环保后规模大幅扩张 |

龙净环保 | 大气治理装备 | 全球最大大气环保装备制造商,技术领先 |

高能环境 | 危废处理、土壤修复 | 危废处置能力行业领先,资源化利用突出 |

浙富控股 | 危废资源化、有色金属回收 | 资源化利用模式成熟,营收规模最大 |

顺博合金 | 再生铝、再生铜 | 再生金属龙头,循环经济先行者 |

飞南资源 | 危废处理、有色冶金 | 危废处理+有色金属回收协同发展 |

第四章六大核心发展趋势

4.1 碳市场扩容与碳资产金融化

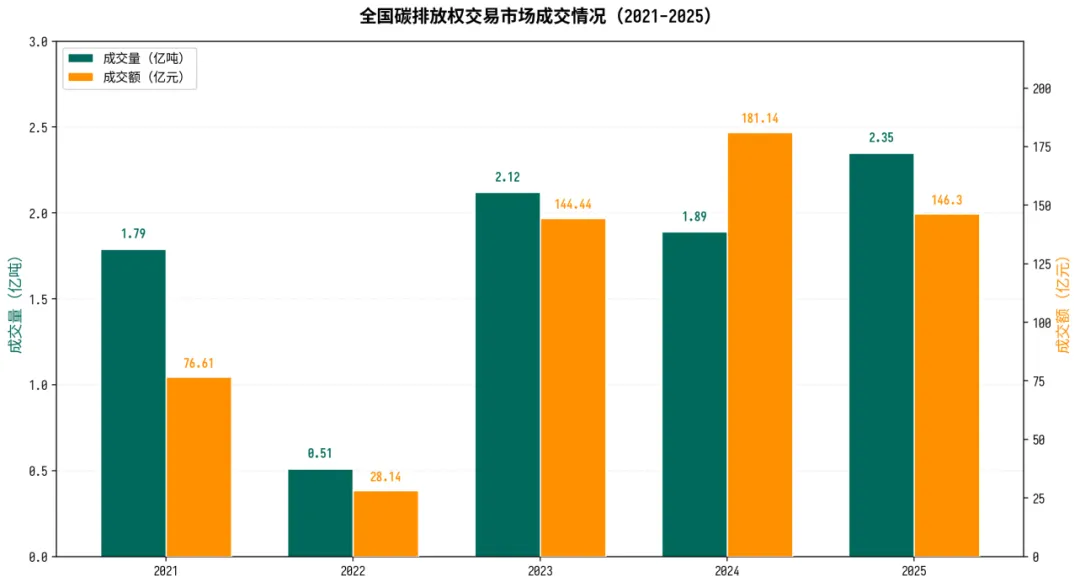

全国碳市场正在经历从“电力行业单一试点”到“多行业全面覆盖”的历史性转折。截至2025年末,全国碳排放权交易市场配额累计成交量8.65亿吨,累计成交额576.63亿元。2025年全年配额成交量2.35亿吨,同比增长约24%。

2026年钢铁、水泥、电解铝行业纳入后,年度受控排放量将一次性增加约30亿吨,全国碳市场覆盖排放量将从当前约50亿吨跃升至80亿吨以上。这将从根本上重塑碳市场的供需结构和价格机制,预计碳价将在短期波动后走向中枢上行。CCER(国家核证自愿减排量)机制的完善将为碳市场提供重要补充,预计2030年全国碳市场年度成交规模有望突码1000亿元。

图5:全国碳排放权交易市场成交情况(2021-2025)

4.2 AI+环保与智慧环保深度融合

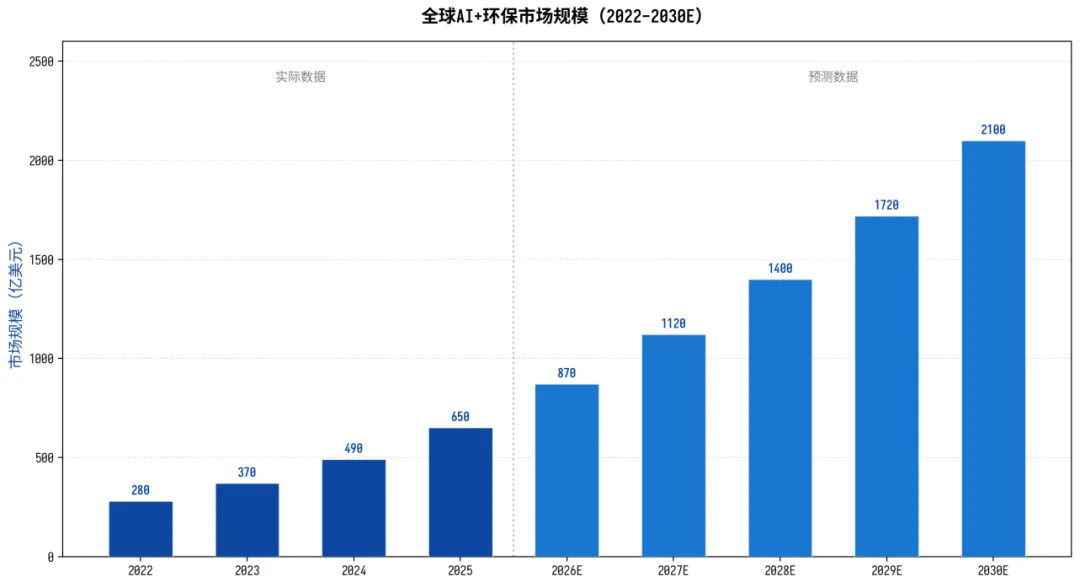

全球AI+环保市场正处于爆发式增长阶段。2026年全球AI+环保市场规模已突码870亿美元,较2025年增长约34%。预计2030年将达到2100亿美元,年均复合增长率超20%。

关键应用场景包括:① 智能环境监测——基于AI的实时污染源追溯与预警系统;② 智能垃圾分拣——计算机视觉+机器人实现垃圾精准分类;③ 碳核算与碳管理——AI驱动的碳足迹追踪和减排方案优化;④ 智慧水务——基于数字孞生的水处理厂智能运营;⑤ 生态修复效果评估——遥感+百度实现生态环境动态监测。

图6:全球AI+环保市场规模(2022-2030E)

4.3 固废资源化与循环经济深化

固废处理行业正从“无害化处置”向“资源化利用”深度转型。资源化利用市场持续升温,浙富控股、顺博合金、飞南资源等企业通过危废资源化、有色金属回收等模式实现了可观的经济效益。“无废城市”建设在全国多地加速推进,垃圾焚烧发电、建筑垃圾资源化、电子废弃物回收等细分赛道快速成长。

预计2030年中国固废处理市场规模将突码2.1万亿元,其中资源化利用占比将从当前约30%提升至45%以上。危废处理市场规模有望突码4600亿元。

4.4 CCUS与碳捕集技术产业化

《中国碳捕集利用与封存(CCUS)技术发展路线图(2025)》正式出版,为CCUS技术的产业化提供明确方向。这是继2011年、2019年之后发布的第三版CCUS路线图,着眼于2030年前后的技术突破与规模化应用。

随着碳市场扩容和碳价上行,CCUS项目的经济性将显著改善。预计2028-2030年将迎来CCUS项目的建设高峰,重点应用场景包括电力行业、钢铁、水泥、石化等高排放行业。碳捕集与碳市场的联动将形成“捕集-利用-封存-交易”的完整产业链,为环保产业开辟全新的增量空间。

4.5 环保装备出海与国际化加速

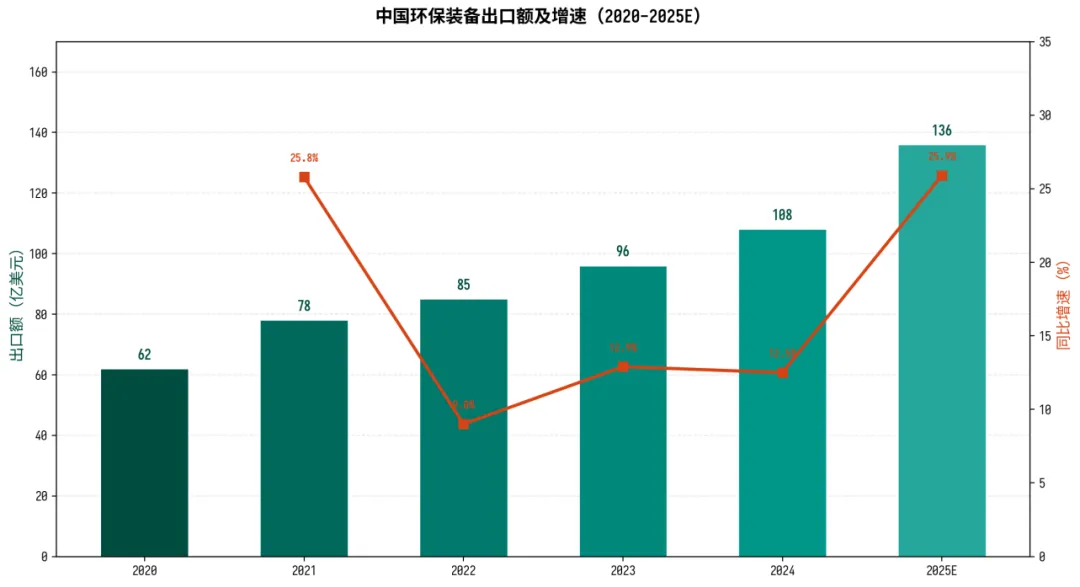

中国环保装备制造业正在加速走向国际市场。2025年环保装备出口额预计达136亿美元,同比增长超26%,创历史新高。船舶环保设备国产化配套率已达80%,压载水管理系统等产品在国际市场竞争力显著提升。

未来3-5年,一带一路沿线国家将成为中国环保装备出口的主要增长极。东南亚、中东、非洲等地区的环保基础设施建设需求旺盛,为中国环保企业提供广阔的国际化空间。预计2030年环保装备出口规模有望突码200亿美元。

图7:中国环保装备出口额及增速(2020-2025E)

4.6 土壤修复与生态修复市场快速成长

土壤修复市场进入稳定增长期。2025年中国土壤修复项目数量达4050个,项目总金额168亿元。预计2028年土壤修复项目将达5360个,总金额210亿元,复合增长率约5%。全球生态修复市场2025年规模已达约1850亿美元,较2020年增长超40%。

随着“十五五”期间土壤污染防治标准的进一步收紧,工业类污染场地修复、农田土壤修复、矿山生态修复等细分领域将持续释放需求。全球环境监测市场规樠2024年144亿美元增长至2030年预计201亿美元(CAGR 5.7%)。

第五章投融资与绿色金融

5.1 绿色金融体系加速构建

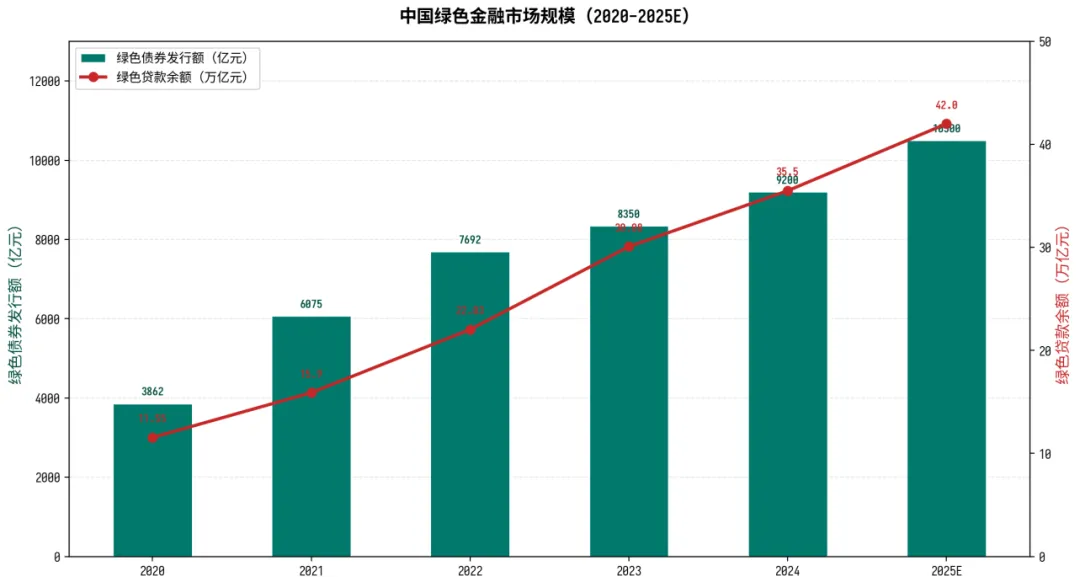

中国绿色金融体系已形成规模。截至2025年末,全国绿色贷款余额突码35万亿元,绿色债券年度发行规模突砄9200亿元。绿色金融产品体系日趋丰富,涵盖绿色信贷、绿色债券、绿色基金、绿色保险等多元产品。

图8:中国绿色金融市场规模(2020-2025E)

5.2 EOD模式与创新融资

EOD(生态导向开发)模式成为环保项目融资的重要创新。该模式将生态治理与产业开发深度融合,通过“生态+产业”的结合实现项目的财务可持续性。全国多地已开展EOD试点项目,涵盖水环境治理、土壤修复、生态修复等领域。

环保行业上市公司整体业绩向好,2025年50家环保行业上市公司中超半数营收实现同比正增长,超七成净利润同比正增长。行业并购重组浪潮加速,龙头企业通过资本运作加速行业整合。预计未来3-5年,环保行业将延续并购整合趋势,行业集中度进一步提升。

第六章总结与展望

未来3-5年,中国环保产业将在“十五五”政策驱动下迎来结构性转型机遇。核心变量包括:碳市场扩容带来的巨大市场空间、AI技术与环保的深度融合、固废资源化与循环经济的深化发展、CCUS技术的产业化突破、环保装备的国际化加速、以及土壤修复市场的稳定增长。

表2:环保行业核心指标预测(2027-2030E)

核心指标 | 2025E现状 | 2030E预测 |

中国环保产业营收 | 约2.6万亿元 | 约3.9万亿元 |

全球环保市场规模 | 约1.8万亿美元 | 约2.6万亿美元 |

全国碳市场年度成交规模 | 约146亿元 | 突码1000亿元 |

全球AI+环保市场 | 约650亿美元 | 约2100亿美元 |

环保装备出口额 | 约136亿美元 | 突码200亿美元 |

固废处理市场规模 | 约1.28万亿元 | 约2.1万亿元 |

绿色贷款余额 | 约35万亿元 | 突码60万亿元 |

建议:

①重点关注碳市场扩容受益标的,如碳监测、碳核算、CCUS技术企业;

②关注固废资源化龙头,其商业模式已验证成熟;

③布局AI+环保赛道,该领域增速最快、壁垒最高;

④关注环保装备出口龙头,受益于一带一路市场拓展;⑤ 警惕传统工程型环保企业,行业集中度提升将加速淘汰落后企业。

免责声明:本报告基于公开信息研究整理,不构成任何建议。报告中的数据和预测仅供参考,实际情况可能因市场变化而存在偏差。