低空经济已成为我国培育新质生产力、推动经济高质量发展的战略性新兴支柱产业。香港中文大学-同济大学智慧交通联合实验室编写的《2026中国低空经济白皮书》立足 2026 年产业发展节点,系统界定低空经济内涵、梳理政策演进、测算市场规模、拆解全产业链、剖析核心产品与商业化场景,总结发展模式并提炼实践经验,全面呈现我国低空经济从政策试点迈向规模化、法治化、商业化的完整图景。

一、核心界定与政策体系

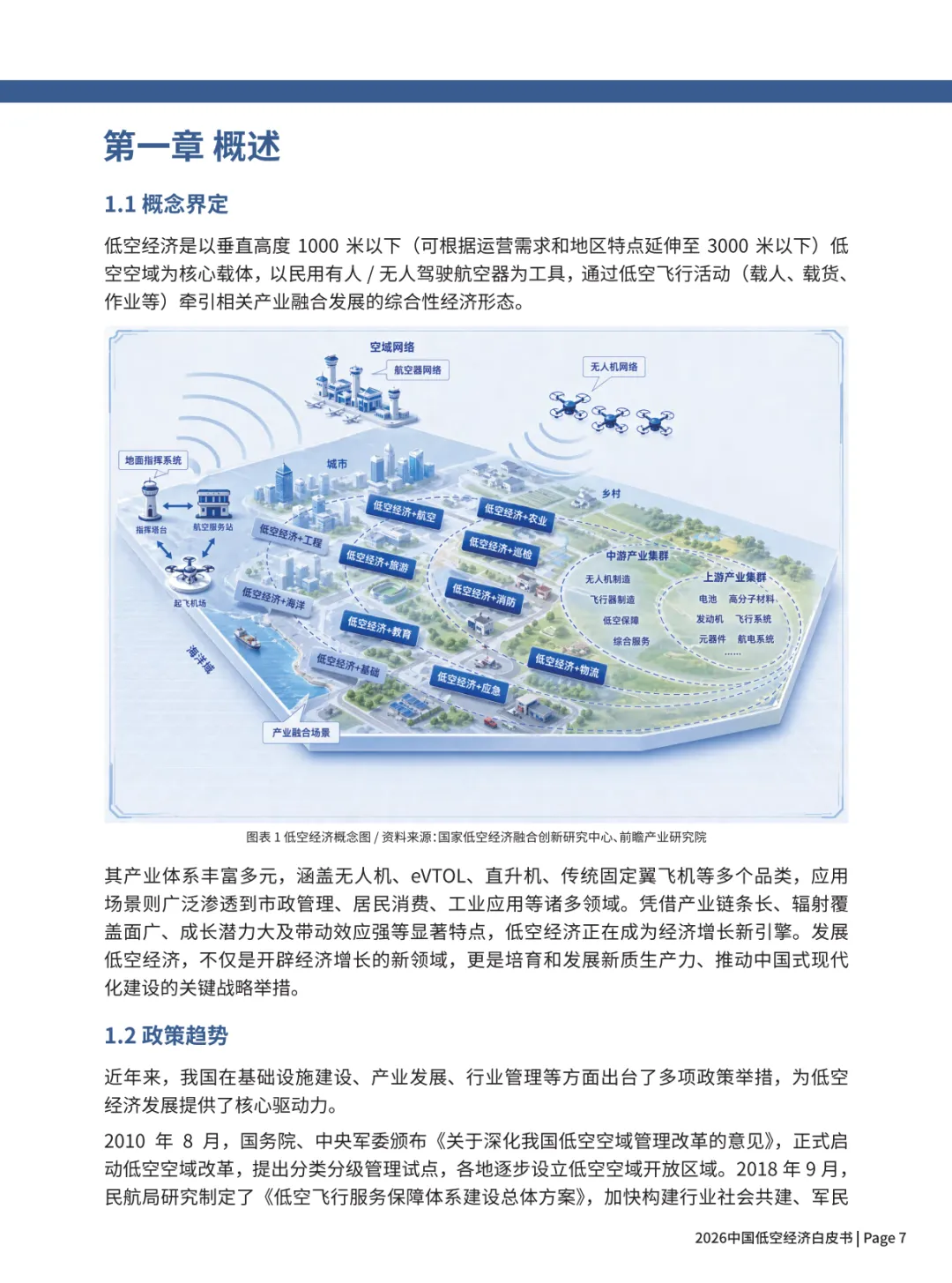

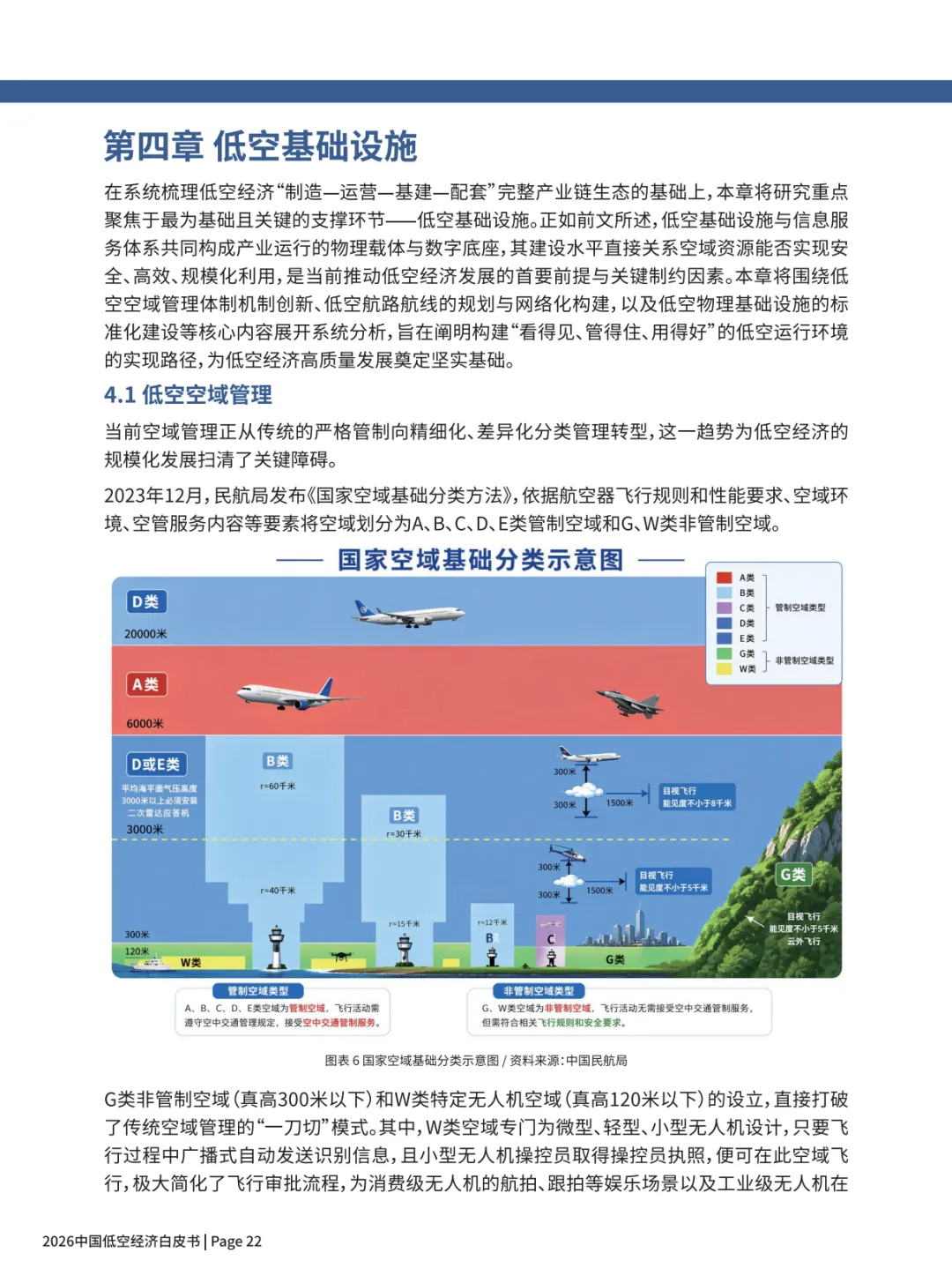

低空经济以 1000 米以下(可延伸至 3000 米) 低空空域为核心载体,以民用有人 / 无人驾驶航空器为工具,通过载人、载货、作业等飞行活动形成的综合性经济形态,具备产业链长、辐射面广、带动性强的特征。

我国已构建完善的低空经济政策支撑体系,实现从顶层设计到法治保障的全链条覆盖:2010 年启动低空空域改革;2021 年纳入国家规划;2024 年《无人驾驶航空器飞行管理暂行条例》实施,成立低空经济发展司;2025 年列入战略性新兴产业,新修订《民用航空法》通过;2026 年定位为新兴支柱产业,低空保险、标准体系、治安监管等配套政策加速落地,为产业发展筑牢制度根基。

二、市场规模与增长态势

我国低空经济处于高速增长期,规模与增速领跑全球:

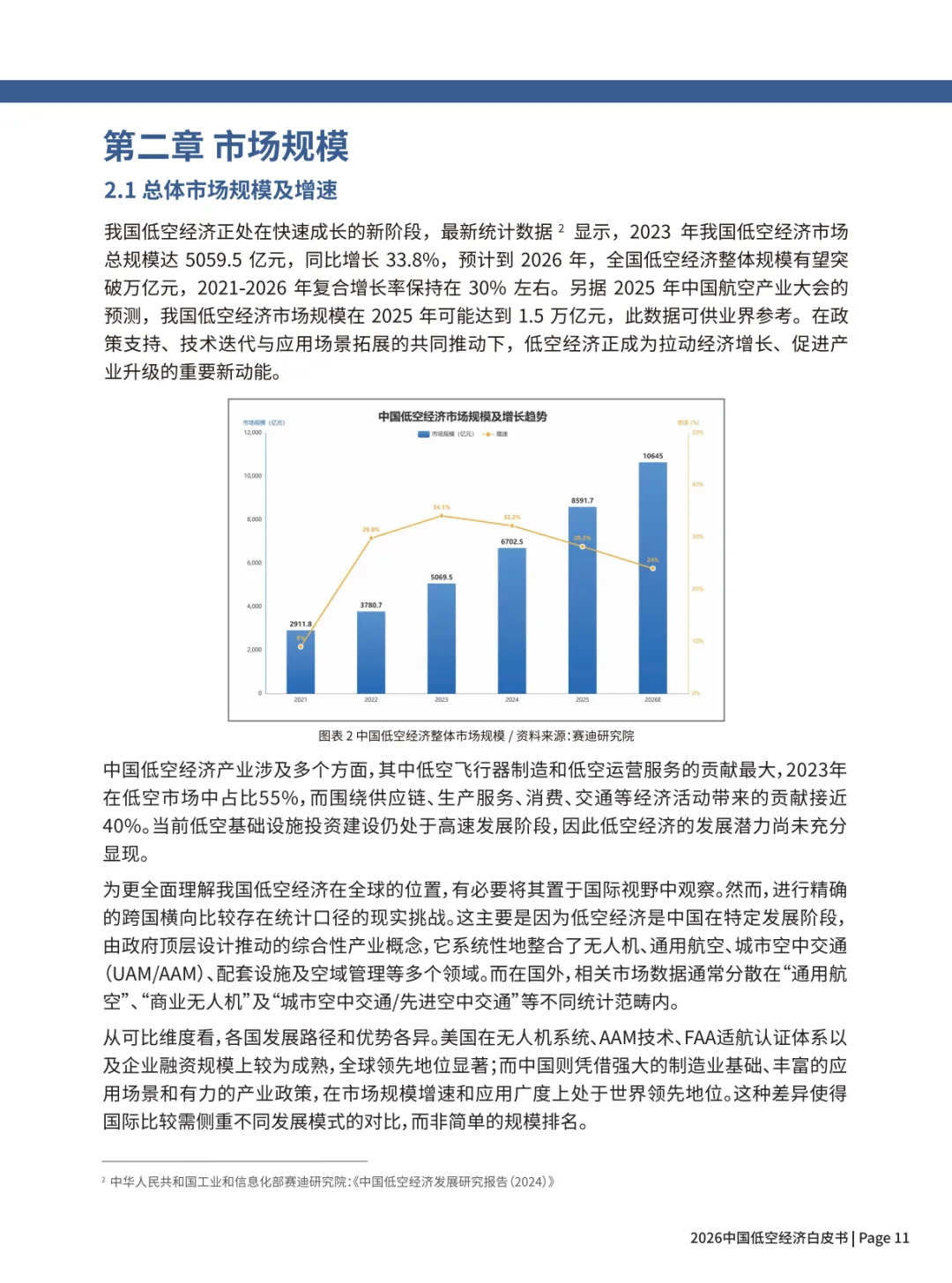

整体市场:2023 年规模达5059.5 亿元,同比增长 33.8%,预计 2026 年突破万亿元,2021-2026 年复合增长率约 30%。

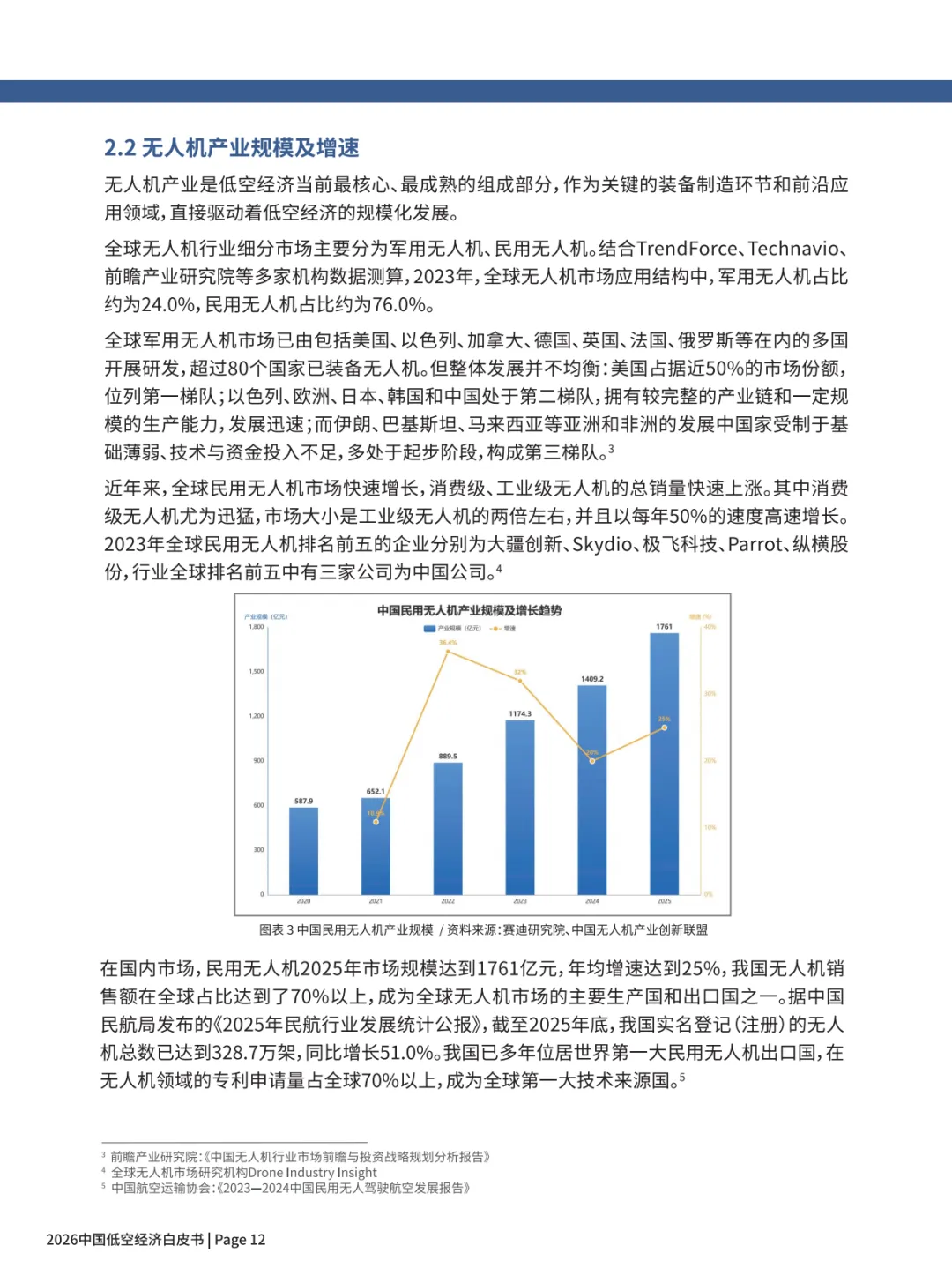

无人机产业:2025 年市场规模1761 亿元,年均增速 25%,全球市场占比超 70%,实名登记无人机达 328.7 万架,专利申请量占全球 70% 以上,稳居全球第一大生产与出口国。

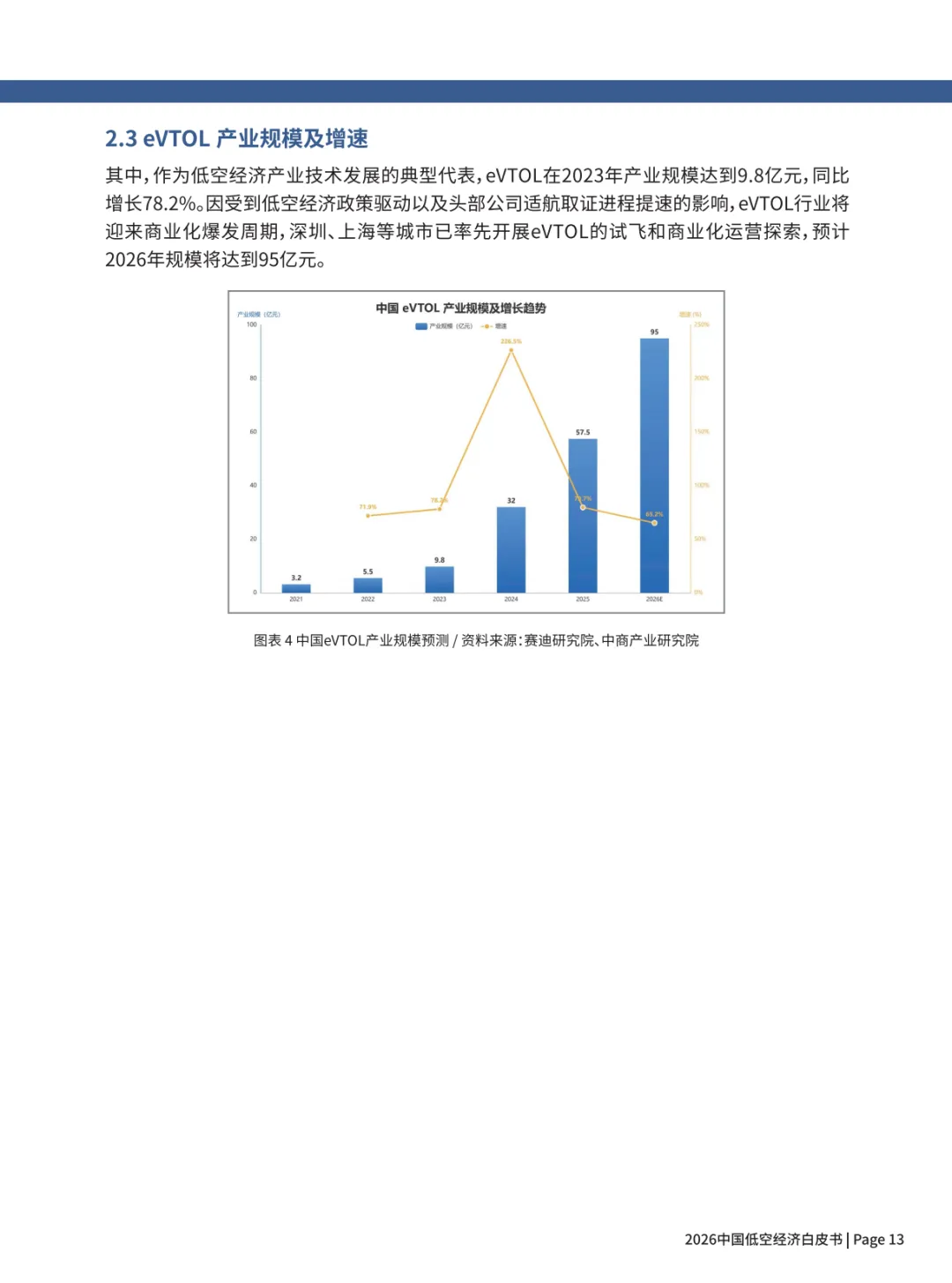

eVTOL 产业:2023 年规模 9.8 亿元,同比增长 78.2%,受政策与适航取证驱动,预计 2026 年规模达95 亿元,进入商业化爆发周期。

三、全产业链架构

依据国家发改委统计分类,低空经济形成制造、运营、基建与信息服务、配套四大核心板块,协同构建完整产业生态:

1.低空制造业:产业上游核心,涵盖整机、零部件、材料、维修、专用设备制造,以大疆、亿航、峰飞等为代表,是产业发展的物质与技术基础。

2.低空运营业:产业价值核心,包含生产作业、公共服务、低空运输、消费服务四大领域,覆盖农林、物流、应急、旅游等场景,是市场规模增长的直接动力。

3.低空基建与信息服务业:产业基础支撑,包括低空空域管理、航路规划、物理设施建设及数字化服务,2024 年底全国通用机场 475 个,计划建设超 5000 个垂直起降场,是规模化运营的先决条件。

4.低空配套业:产业创新与保障支撑,涵盖科研检测、人才培训、金融保险、会展服务等,为产业全流程提供专业服务。

四、核心飞行器产业发展

无人机与 eVTOL 是低空经济的核心载体,产业发展各具特征:

无人机:分消费级与工业级,多旋翼、固定翼为主流结构,应用覆盖全场景;核心瓶颈为电池能量密度不足、复杂环境自主避障与通信抗干扰能力待提升。

eVTOL:电动垂直起降,倾转、复合翼为主流构型,我国处于国际前沿,亿航、峰飞已获型号合格证,多家企业提交适航申请;核心瓶颈为电池能量密度未达理想标准、空域调度技术不成熟、适航审定周期较长。

五、商业化应用场景

低空经济以场景为王,六大核心场景实现规模化落地:

1.低空 + 物流:顺丰、美团等常态化运营,2024 年新开航线超 140 条,预计 2025 年市场规模达 1200-1500 亿元。

2.低空 + 农林业:植保、监测、防火智能化,精准作业降本增效,成为现代农业重要支撑。

3.低空 + 旅游:eVTOL 景区试点先行,亿航在 18 城试运行,累计飞行超 9300 架次。

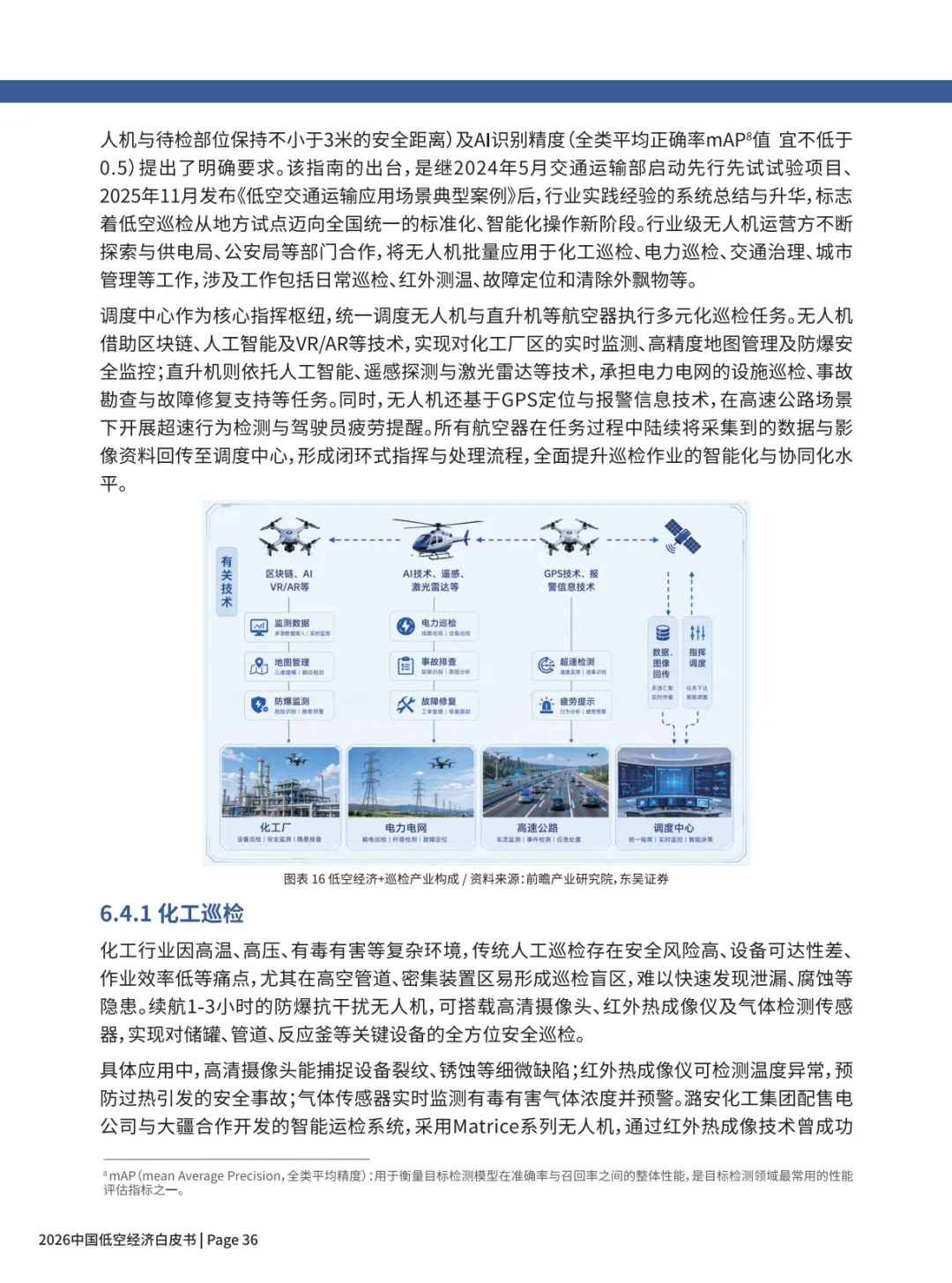

4.低空 + 巡检:电力、化工、交通、城管标准化应用,作业效率提升 3-5 倍。

5.低空 + 应急救援:通信中继、医疗转运、消防侦察,构建极端环境 “空中生命线”。

6.低空 + 测绘:高海拔、复杂地形自动化航测,实现毫米级精准数据采集。

六、产业发展布局模式

我国形成三类差异化发展模式,协同推动产业落地:

1.制造驱动:以整机制造与核心技术引领,代表区域深圳、江西,依托制造龙头带动产业链集聚。

2.运营驱动:以场景服务反向牵引产业链,代表企业顺丰、美团、极飞,聚焦垂直场景验证商业闭环。

3.平台驱动:政府 / 平台主导基建与规则建设,代表城市济南、苏州、合肥,打造全域赋能生态。

最优发展路径为平台筑基、场景牵引、制造协同,契合产业从 “研制中心” 向 “运行应用中心” 转型的趋势。

七、产业挑战与实践经验

核心挑战

1.电池技术制约飞行器续航与载重;

2.低空物理基础设施数量不足、标准不统一,通用机场数量仅为美国 1/10;

3.高密度空域动态调度与协同机制不成熟;

4.eVTOL 适航审定标准待完善,周期仍偏长。

企业实践经验

1.尔特数科:依托卫星遥感与大数据技术,打造 “天空地一体化监测平台”,落地低空智慧物流场景,实现数据驱动的全流程自动化运营。

2.中大智航:聚焦超低空受限空间,研发具身智能无人系统与 LLM 辅助数字孪生技术,解决 GPS 缺失环境下自主检测难题,服务建筑、环保、交通等领域。

八、总体结论

我国低空经济已完成政策筑基、技术突破与场景验证,进入规模化、商业化、标准化发展新阶段。无人机产业成熟领跑,eVTOL 产业蓄势爆发,全产业链协同完善,场景应用持续深化。未来需突破技术、基建、空域管理瓶颈,强化模式协同,推动低空经济成为拉动经济增长、助力中国式现代化建设的核心新引擎。