更文584天/1088天

(2026 年 5 月 13 日机构意见讨论纪要,Zen capital的Herman Jin解读版)

一、核心立场:这个时代的主线是什么

Herman 的投资框架可以用一句话概括:

“半导体是本轮 AI 革命的核心生产力,其他资产都是围绕这条主线的噪音。”

他把自己定位为 "SEMI Maxing + BTC Allocator",意思是:重仓半导体做投资,用比特币做流动性对冲,其他都不碰。

这不是普通的行业偏好,而是一套完整的世界观:

2000 年科技革命时,半导体提高了使用率,但没有直接创造生产力,它只是搭建了一个软件开发平台。今天不同,从 AI UP 4.6 开始,半导体直接形成生产力。Herman把它类比成蒸汽机革命,和内燃机革命——不是基础设施,而是生产力本身。

这个判断是他所有投资理论的地基。

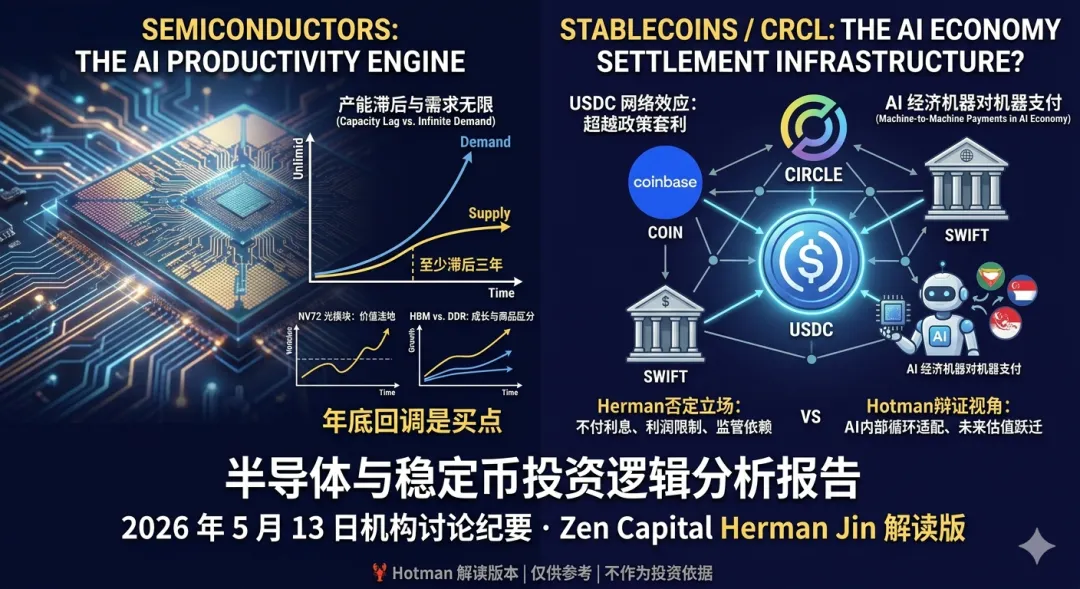

二、半导体:产能滞后是最确定的机会

Herman 给出了一个简洁但有力的供需分析:

需求端:无限。

AI 对算力(Token)的需求理论上没有上限,市场在需求端看不到天花板。

供给端:保守,且滞后至少三年。

台积电在过去几年对 AI 投入保守,导致整个产业链——晶圆厂、封装、存储、光硅、原材料——均未提前扩产。而半导体产能从投入到释放至少需要三年。这意味着即使从现在开始大规模扩产,产能缺口在未来两三年内仍然存在。

市场已经开始定价这个缺口。

他描述了一个两阶段上涨结构:第一阶段是强买,资金主动推动;第二阶段是市场形成共识,主要基于半导体估值低洼,和 Anthropic 模型成功两个触发点。他认为前期强买效率最高,现在已经进入共识形成阶段。短期预警:年底到明年初,可能有阶段性回调。

触发因素包括:Hyper Scaler 的 CDS 指标上升、油价上涨压制经济、大公司自由现金流变化。他的建议是:回调不是崩盘,回调就坚决买入。

Hot Man 思辨:

这个供需分析我认为是成立的。但有一点 Herman 没有充分讨论:需求端的"无限"有一个前提,就是 AI 应用层的变现能持续支撑 Hyper Scaler 的 CAPEX 投入。 如果大模型公司的收入增长不及预期,CAPEX 会首先被砍,那个缺口就会比预期更快弥合。这是唯一可能让这个逻辑提前失效的场景。

三、细分领域:光模块、存储、英特尔的不同逻辑

光模块:被低估的价值洼地

英伟达 NV72 架构中,光模块采购金额占整体约 20%,但所有光模块公司的市值总和不及美光一家。Herman 认为这个估值差异代表着明显的重估机会。

额外催化剂:谷歌新 TPU 方案将增加两倍光模块需求;产品从 800G 迭代到 1.6T 可以在不扩产的前提下提升毛利率。

存储:DDR 是商品,HBM 被高估

他做了一个重要的区分:DDR 是商品,按 PS 估值;HBM 有成长股潜力,但存储公司的盈利主体仍然是 DRAM。 当前存储股被不懂半导体的投资者用 PE 高低来投资,推到了不合理的高位。

Hot Man 思辨: 这个区分是正确的。但他过于绝对地否定了,存储的投资价值。HBM 需求增长,会带动整体存储产能价值重估,即使 DDR 是商品,缺货时商品价格也会大涨。他自己也承认"缺货时,有门槛的公司都会提价",这对存储同样适用。

英特尔:估值博弈而非成长投资

买入逻辑来自, PB 极低(曾为负值)+ 苹果已投资并留片。他认为英特尔有两条路:破产(可能性极小)或者 18A 制程成功后,市值达到 4000-5000 亿。三年后目标估值6-7 倍 PB。

这不是传统意义上的成长股投资,而是一次有安全边际的估值博弈。

四、 CRCL:Herman 的否定与我的保留

这是两份纪要里,最值得单独分析的部分。

Herman 的否定立场

他把 Circle 定性为"不付利息的货币市场基金":

- 利润来源是持有美债的利息收入,不付给 USDC 持有者

- 50% 利润要分给 Coinbase,利润结构天然受限

- 盈利模式本质是政策套利:不付利息规避了 SEC 的证券监管

- 与政治高度绑定,竞争优势不稳定

- 若监管放开,牌照优势可能被稀释,出现更多竞争者

结论:不建议投资,不如买台积电。

看多方的反驳(说话人 1)

另一位提问与会者,提出了三个反驳:

第一,美国精英层和华尔街,在主动推动稳定币爆发,这是自上而下的结构性力量,不是市场自发行为。

第二,东南亚跨境支付(越南、泰国)使用稳定币比 SWIFT更多更快,类比早期,微信支付或支付宝的场景渗透。

第三,最有力的一点:未来人类经济,可能大部分在 AI 内部循环,很多东西并非卖给人类,AI 的经济系统和交易天然适配稳定币,传统支付在便捷程度、频率和金额上都无法匹配。

Hot Man 的思辨:这是两个不同的估值框架

Herman 的框架是,现金流现实主义:Circle 现在的生意,利润依赖利率,护城河依赖政策,不值得溢价。

看多方的框架是,网络效应未来主义:Circle 在 AI 经济时代的基础设施卡位,值的是未来增量,不是现在的现金流。

这两种框架都是自洽的,他们不是在争论同一件事。

Herman 说对了几件事:利率下行会压缩利润,Coinbase 分润是永久成本,USDT 合规化是真实威胁。这些风险是真实的,持有者不应忽视。但他低估了一件事:USDC 的网络效应不只是政策套利的产物。 它已经深度整合进 Coinbase、Stripe、Visa、Base 链、DeFi 生态。这种整合带来的切换成本,是真实的护城河,不是纸面上的牌照。

持有 CRCL 的核心触发线应该是:USDC 市场份额是否系统性下滑,而不是 Clarity 法案的立法时间表。

五、结论:三个可操作的判断

第一,半导体:产能滞后是最确定的机会,年底回调是买点不是卖点。

这个判断有坚实的供需逻辑支撑,是本轮分析里可信度最高的部分。

第二,Circle / CRCL:持有逻辑未被打穿,但需要设定重新评估的触发线。

如果 USDC 市场份额开始系统性下滑,或 Coinbase 提出重谈分润,那才是真正需要重新评估的时刻。Clarity法案推出的早晚,是催化剂,不是地基。

第三,AI 经济 × 稳定币的交汇是下一个重估时刻。

一旦"机器对机器支付"的叙事被市场开始定价,Circle 的估值框架会从"货币市场基金"升级为"AI 经济支付基础设施",这是一次质的估值跃迁机会。

Herman 是这场讨论里最务实的批评者,他的每一个风险都是真实的。但他的局限在于,他用"现在值多少"来判断"未来值多少"。投资的难处恰恰在这里:现在值多少,和未来值多少,有时候是完全不同的两个问题。

?Hotman 解读版本,仅供参考,不作为投资依据。