全屋智能系统正经历从“单品凑合”向“空间主动智能”的本质跨越。报告指出,2026年行业将全面进入空间主动智能时代,核心内涵由统一的底层操作系统、多模态交互及AI大模型推理能力构成。行业重点已从被动响应用户指令,转向基于空间感知的意图预判与无感化主动服务。随着端侧大模型与毫米波雷达技术的成熟,系统稳定性与隐私保护能力显著提升,标志着“人找服务”向“服务找人”的交互革命已经到来。

市场层面,中国全屋智能规模持续高速增长,产业链产值预计突破1.2万亿元。前装市场凭借PLC有线技术的稳定性与规模化成本优势,渗透率远超后装市场,成为房企精装修差异化竞争的核心卖点。同时,通讯协议的“巴别塔”难题通过Matter协议与国产星闪技术的商用落地得到缓解,跨品牌、跨品类的设备互联互通进入实质性阶段,白色家电正加速“去孤岛化”,重构全场景家务流闭环。

展望未来,适老化居家养老与全场景健康管理将成为万亿级核心赛道,驱动行业从“硬件驱动”转向“系统与服务驱动”。渠道模式亦从卖单品向“卖空间生活方式”转型,订阅制服务与方案设计费成为新的增长极。尽管隐私安全焦虑与存量房改造难度仍是规模化发展的制约因素,但国产操作系统与通信标准的全球引领,正推动中国全屋智能行业迈向全链路深度打通的新纪元。

01.

行业核心界定:真正的全屋智能系统的核心内涵

全屋智能系统的核心定义为:以统一底层操作系统为核心,基于空间感知、多模态交互与AI大模型推理能力,实现跨品牌、跨品类设备的底层互联互通,完成从用户指令被动响应到用户意图主动预判的无感化服务,最终实现“人找服务”到“服务找人”的本质跨越,而非智能单品的简单物理拼凑。

02.

全屋智能系统行业发展已完成三大阶段的演进

行业发展已完成三大阶段的演进,2026年正式进入空间主动智能时代。

03.

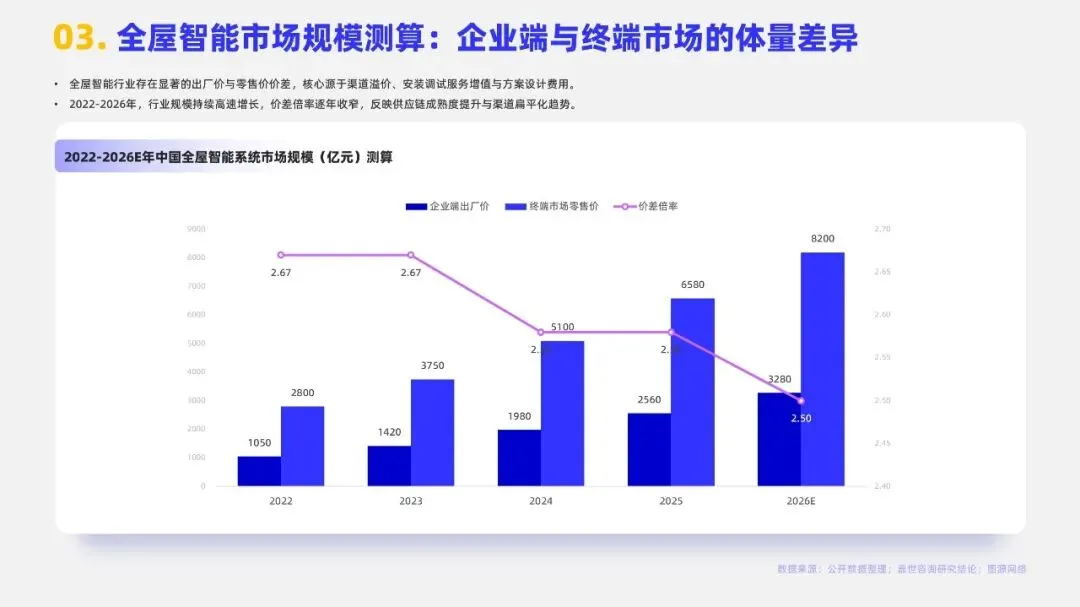

全屋智能市场规模测算:企业端与终端市场的体量差异

全屋智能行业存在显著的出厂价与零售价价差,核心源于渠道溢价、安装调试服务增值与方案设计费用。

2022-2026年,行业规模持续高速增长,价差倍率逐年收窄,反映供应链成熟度提升与渠道扁平化趋势。

04.

前装与后装市场的渗透率剪刀差分析

供给端:头部房企将全屋智能作为精装房差异化竞争核心卖点,TOP30房企精装房全屋智能标配率已超62%;整装公司将全屋智能纳入标准化套餐,大幅降低消费者决策门槛。

体验端:前装模式可实现有线+无线混合部署,依托PLC电力线载波技术解决无线断联、信号穿墙痛点,系统稳定性远高于后装方案。

成本端:前装规模化采购降低硬件成本,同步完成水电布线与设备安装,单户施工成本较后装改造低40%以上。

后装市场增长受限核心原因:国内存量住房超3亿套,90%以上未预埋智能布线,改造面临布线成本高、老旧家电兼容性差、系统稳定性不足三大痛点,叠加用户对碎片化智能体验的满意度偏低,市场渗透速度显著慢于前装市场。

05.

全屋智能系统的交互革命:从“唤醒词”到“意图预判”

核心技术突破方面,2026年头部品牌的全屋中控系统均已搭载端侧多模态大模型,可通过学习用户生活习惯,实现意图预判与主动服务,例如用户每日7点起床,系统提前30分钟自动打开窗帘、调整空调温度、启动咖啡机,无需用户手动设置场景;端侧部署模式实现了离线状态下的强智能交互,响应速度较云端方案提升80%以上,同时从根源上降低了数据上传带来的隐私泄露风险。

毫米波雷达已全面替代传统人体红外传感器,解决了静止人体无法检测的核心痛点,同时无需光学采集,彻底规避了摄像头带来的隐私焦虑,2026年搭载毫米波雷达的全屋智能设备出货量同比增长87%,成为空间感知的标配技术。

06.

全屋智能系统通讯协议的“巴别塔”之战

长期以来,通讯协议碎片化是制约全屋智能行业发展的核心瓶颈,2026年,Matter协议迎来实质性落地,星闪国产标准实现商用爆发,PLC有线技术成为前装市场标配,行业协议“巴别塔”难题得到阶段性缓解。

2026年全球支持Matter协议的设备数量突破2800万款,国内华为、小米、美的、海尔等头部品牌均已加入CSA连接标准联盟,实现了基础设备的跨品牌互联互通。但本土化挑战依然显著,国内头部品牌的私有生态壁垒较高,深度场景联动功能仅在自有生态内开放,Matter协议仅能实现设备的基础控制,无法满足全场景主动智能的需求。

作为我国自主研发的短距无线通信标准,星闪技术凭借低时延、高可靠、大带宽、抗干扰的核心优势,2026年迎来商用爆发,支持设备数量同比增长超215%。在智能中控、多设备大屏交互、车家互联等场景,星闪技术的性能显著优于传统蓝牙、Wi-Fi方案,华为等头部品牌已将星闪作为全屋智能的核心通讯技术,依托国产供应链优势,有望实现对海外标准的弯道超车。

PLC-IoT电力线载波技术依托全屋既有电力线实现数据传输,无需额外布线,彻底解决了无线信号断联、穿墙难的痛点,2026年在精装房前装市场的渗透率已达65%以上,成为前装全屋智能的标配有线连接方案。

07.

全屋智能系统场景破局一:适老化的终极形态

截至2026年,中国60岁以上老年人口突破2.9亿,独居老人超1.2亿,居家养老成为主流养老模式,适老化全屋智能从“可选增值服务”变为“刚性民生需求”,行业完成从“被动报警”到“主动干预”的核心升级。

核心技术突破方面,2026年适老化毫米波雷达跌倒监测设备误报率已降至0.3%以下,可实现跌倒后自动开灯、关闭水源、同步推送报警信息至家属与社区服务中心;如厕健康采集设备可实现尿常规、血压、心率的无感检测,数据同步至家庭医生端,完成慢病的日常动态管理,彻底解决了老年群体“不会用、不愿用、不敢用”的智能产品使用。

08.

全屋智能系统场景破局二:隐形的家庭医生

后疫情时代,家庭健康管理从“患病治疗”向“日常预防”转型,全屋智能系统成为家庭健康管理的核心载体,实现了健康数据的全场景、无感化采集与动态干预。

核心落地进展方面,无需穿戴的生命体征雷达已实现规模化商用,可穿透被褥精准监测用户心率、呼吸、体动数据,识别睡眠呼吸暂停综合征风险,2026年相关设备出货量预计将有较大增长。

全屋空气管理系统可根据用户呼吸状态、室内过敏原检测数据,自动调整新风量、温湿度与净化等级,针对哮喘、过敏性鼻炎用户实现呼吸健康的动态适配,真正实现了“健康管理融入空间每一处”。

09.

全屋智能系统场景破局三:白色家电的“去孤岛化”

长期以来,白色家电的智能化多停留在单机智能阶段,无法融入全屋智能系统形成闭环,成为行业“伪智能”的核心痛点。2026年,随着通讯协议的统一与生态的开放,白电产品加速“去孤岛化”,实现了全场景家务流的深度重构。

随着支持Matter协议的白电产品占比逐步提高,可实现跨品牌、跨系统的无缝接入,彻底打破了品牌生态壁垒。家务流重构已从单一场景联动,升级为全流程自动化闭环:冰箱识别食材临期,自动推送适配菜谱;烟灶根据菜谱自动调整火力与抽油烟功率;洗衣机根据衣物面料自动匹配洗涤模式;清洁设备根据用户作息与居家状态自动安排清洁时间,真正实现了家务劳动的全场景智能化、无人化。

10.

全屋智能系统产业链全景分析

全屋智能系统行业已形成“上游底层技术与核心元器件-中游系统解决方案与硬件制造-下游渠道与应用场景-配套服务与生态支撑”的完整全产业链条,2026年预计全产业链产值突破1.2万亿元,其中上游核心环节价值占比持续提升,中游系统整合能力成为产业链核心话语权,下游渠道与服务的价值权重逐年扩大,产业链从“硬件制造驱动”向“系统与服务驱动”深度转型。

上游是全屋智能行业的技术底座,分为底层技术与软件、核心元器件、通用硬件零部件三大核心板块,决定了产品的性能、稳定性与智能化水平,也是国产替代的核心赛道。

中游是全屋智能行业的核心主体,承担着技术落地、产品制造与方案整合的核心职能,分为系统解决方案与平台商、智能硬件品牌与制造商两大核心阵营,行业格局呈现“头部集中、长尾分散”的特征。

下游是全屋智能系统触达终端用户的核心通道,分为渠道端与应用场景端,预计2026年渠道结构将发生根本性变革,前装渠道成为绝对主流,B端应用场景加速拓展。

11.

下游环节:线上渠道主导格局成型,全域融合与专业转型并行

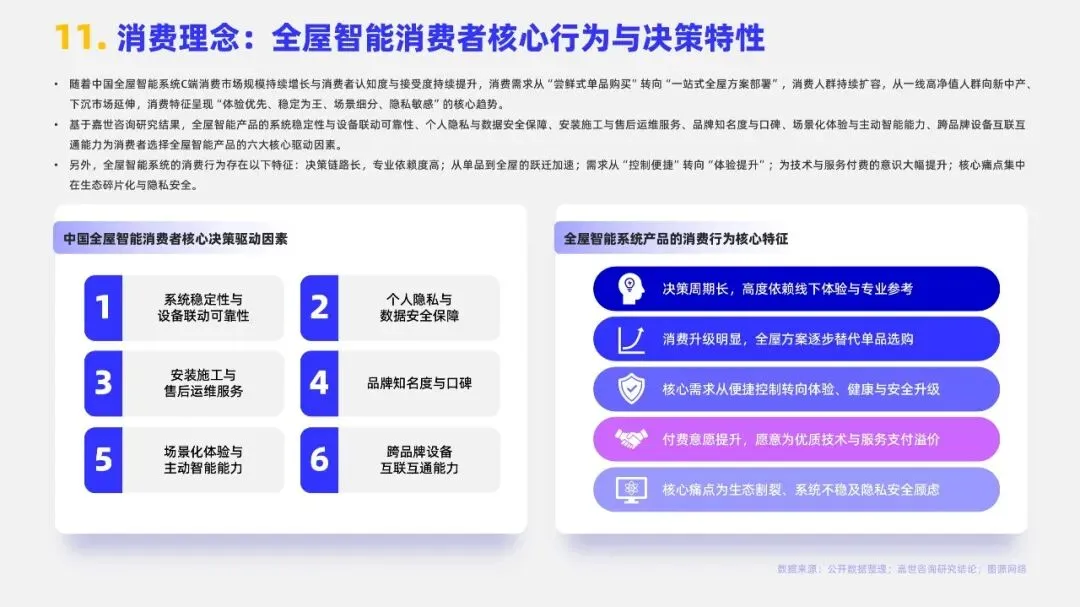

随着中国全屋智能系统C端消费市场规模持续增长与消费者认知度与接受度持续提升,消费需求从“尝鲜式单品购买”转向“一站式全屋方案部署”,消费人群持续扩容,从一线高净值人群向新中产、下沉市场延伸,消费特征呈现“体验优先、稳定为王、场景细分、隐私敏感”的核心趋势。

基于嘉世咨询研究结果,全屋智能产品的系统稳定性与设备联动可靠性、个人隐私与数据安全保障、安装施工与售后运维服务、品牌知名度与口碑、场景化体验与主动智能能力、跨品牌设备互联互通能力为消费者选择全屋智能产品的六大核心驱动因素。

另外,全屋智能系统的消费行为存在以下特征:决策链路长,专业依赖度高;从单品到全屋的跃迁加速;需求从“控制便捷”转向“体验提升”;为技术与服务付费的意识大幅提升;核心痛点集中在生态碎片化与隐私安全。

12.

渠道变革:从“卖产品”向“卖空间生活方式”转型

近年来,全屋智能行业的渠道结构发生根本性变革,前装渠道成为绝对主流,商业模式完成从“硬件销售”到“空间解决方案+持续服务”的核心重构。

渠道变革的核心逻辑,源于全屋智能“三分产品、七分安装”的行业属性,前装渠道可实现从设计、布线、施工到售后的全流程管控,大幅提升用户体验,同时规模化采购降低了硬件与施工成本。

商业模式层面,头部品牌已从“一次性硬件销售”,转向“空间生活方式服务”的长期运营模式:一是按空间面积收取方案设计与服务费,而非按设备数量计价;二是推出全屋智能订阅服务,按月收取服务费,包含系统OTA升级、设备维护、场景更新、硬件换新等服务,大幅提升用户生命周期价值(LTV);三是与健康、养老、本地生活服务联动,通过空间智能实现增值服务变现,打开了行业第二增长曲线。

13.

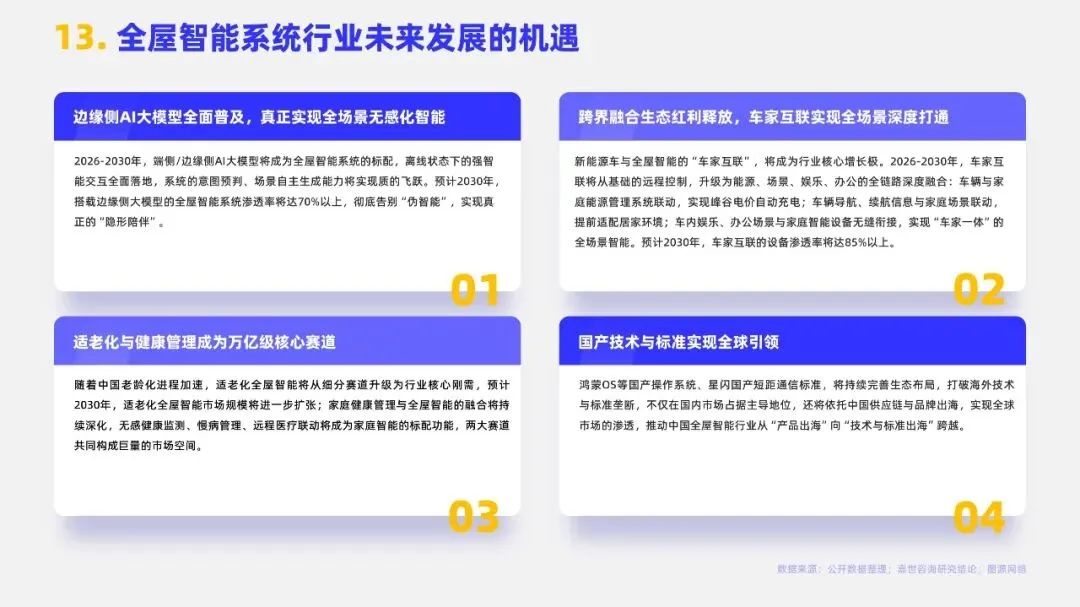

全屋智能系统行业未来发展的机遇

1)

边缘侧AI大模型全面普及,真正实现全场景无感化智能

2026-2030年,端侧/边缘侧AI大模型将成为全屋智能系统的标配,离线状态下的强智能交互全面落地,系统的意图预判、场景自主生成能力将实现质的飞跃。预计2030年,搭载边缘侧大模型的全屋智能系统渗透率将达70%以上,彻底告别“伪智能”,实现真正的“隐形陪伴”。

2)跨界融合生态红利释放,车家互联实现全场景深度打通

新能源车与全屋智能的“车家互联”,将成为行业核心增长极。2026-2030年,车家互联将从基础的远程控制,升级为能源、场景、娱乐、办公的全链路深度融合:车辆与家庭能源管理系统联动,实现峰谷电价自动充电;车辆导航、续航信息与家庭场景联动,提前适配居家环境;车内娱乐、办公场景与家庭智能设备无缝衔接,实现“车家一体”的全场景智能。预计2030年,车家互联的设备渗透率将达85%以上。

3)适老化与健康管理成为万亿级核心赛道

随着中国老龄化进程加速,适老化全屋智能将从细分赛道升级为行业核心刚需,预计2030年,适老化全屋智能市场规模将进一步扩张;家庭健康管理与全屋智能的融合将持续深化,无感健康监测、慢病管理、远程医疗联动将成为家庭智能的标配功能,两大赛道共同构成巨量的市场空间。

4)国产技术与标准实现全球引领

鸿蒙OS等国产操作系统、星闪国产短距通信标准,将持续完善生态布局,打破海外技术与标准垄断,不仅在国内市场占据主导地位,还将依托中国供应链与品牌出海,实现全球市场的渗透,推动中国全屋智能行业从“产品出海”向“技术与标准出海”跨越。

14.

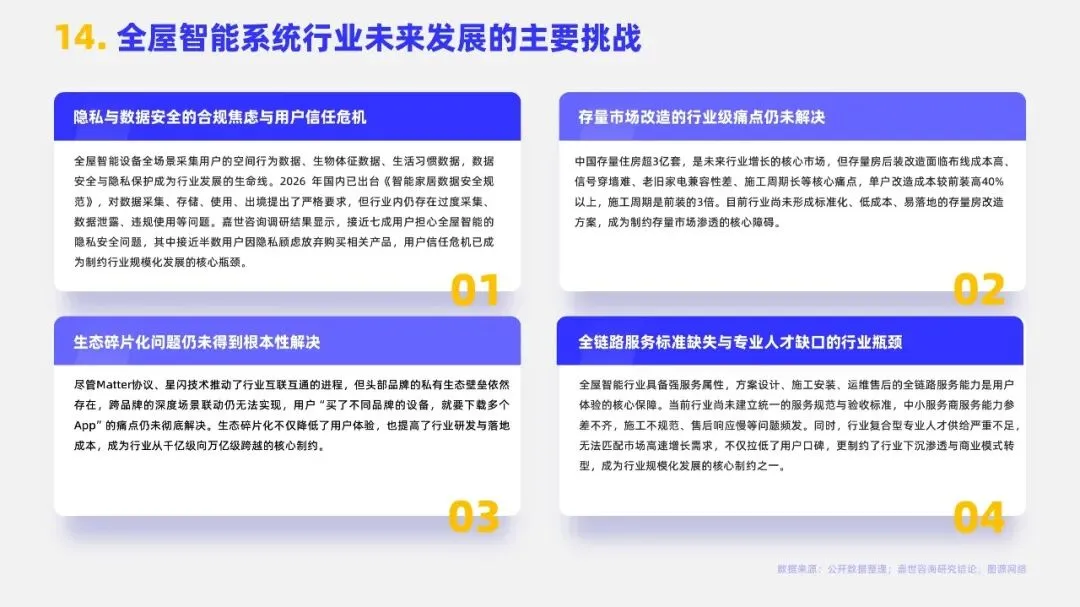

全屋智能系统行业未来发展的主要挑战

1)隐私与数据安全的合规焦虑与用户信任危机

全屋智能设备全场景采集用户的空间行为数据、生物体征数据、生活习惯数据,数据安全与隐私保护成为行业发展的生命线。2026 年国内已出台《智能家居数据安全规范》,对数据采集、存储、使用、出境提出了严格要求,但行业内仍存在过度采集、数据泄露、违规使用等问题。嘉世咨询调研结果显示,接近七成用户担心全屋智能的隐私安全问题,其中接近半数用户因隐私顾虑放弃购买相关产品,用户信任危机已成为制约行业规模化发展的核心瓶颈。

2)存量市场改造的行业级痛点仍未解决

中国存量住房超3亿套,是未来行业增长的核心市场,但存量房后装改造面临布线成本高、信号穿墙难、老旧家电兼容性差、施工周期长等核心痛点,单户改造成本较前装高40%以上,施工周期是前装的3倍。目前行业尚未形成标准化、低成本、易落地的存量房改造方案,成为制约存量市场渗透的核心障碍。

3)生态碎片化问题仍未得到根本性解决

尽管Matter协议、星闪技术推动了行业互联互通的进程,但头部品牌的私有生态壁垒依然存在,跨品牌的深度场景联动仍无法实现,用户“买了不同品牌的设备,就要下载多个App”的痛点仍未彻底解决。生态碎片化不仅降低了用户体验,也提高了行业研发与落地成本,成为行业从千亿级向万亿级跨越的核心制约。

4)全链路服务标准缺失与专业人才缺口的行业瓶颈

全屋智能行业具备强服务属性,方案设计、施工安装、运维售后的全链路服务能力是用户体验的核心保障。当前行业尚未建立统一的服务规范与验收标准,中小服务商服务能力参差不齐,施工不规范、售后响应慢等问题频发。同时,行业复合型专业人才供给严重不足,无法匹配市场高速增长需求,不仅拉低了用户口碑,更制约了行业下沉渗透与商业模式转型,成为行业规模化发展的核心制约之一。

文-完

PDF版

嘉世咨询《2026全屋智能系统行业简析报告》

STEP 01

觉得内容有用,欢迎 “点赞”“在看”;

STEP 02

长按添加下方微信,获取报告的PDF版本。

PPT版

嘉世咨询《2026功能性护肤品行业简析报告》

长按下方加入知识星球,即可获得以往发布的全部:

1)《行业简析报告》PPT可编辑版

2)《产业链简析》PPT可编辑版

3)《头部公司简析》PPT可编辑版

4)《行业现状与趋势报告》Word可编辑版

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。