中国创新药龙头· 从仿制药到创新药的华丽转身

一、公司概况

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

1.1 公司简介

恒瑞医药成立于1970年,总部位于江苏连云港,是中国创新药龙头企业。2020年入选全球药企1000强第21位,2025年创新药收入占比首超50%,标志着公司正式完成从仿制药向创新药的华丽转身。产品覆盖肿瘤、自身免疫、代谢疾病、心血管等领域,已上市17款创新药,2025年取得180个药物临床批件,研发管线丰富度行业领先。

1.2 核心信息

项目 | 内容 |

成立时间 | 1970年 |

上市时间 | 2000年(上交所) |

股票代码 | 600276.SH / 01276.HK |

董事长 | 孙飘扬 |

累计研发投入 | 超500亿元 |

已上市创新药 | 17款 |

2025年临床批件 | 180个 |

1.3 发展历程

年份 | 里程碑事件 |

1970年 | 公司成立 |

2000年 | 上交所上市 |

2011年 | 首款创新药艾瑞昔布上市 |

2018年 | PD-1卡瑞利珠单抗获批 |

2021年 | 集采冲击,营收利润双降 |

2023年 | 创新药收入占比38%,转型初见成效 |

2025年 | 创新药收入占比58%,营收利润创历史新高 |

2026年5月 | 与BMS达成152亿美元合作,刷新BD纪录 |

二、财务分析

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

2.1 历年营收与净利润

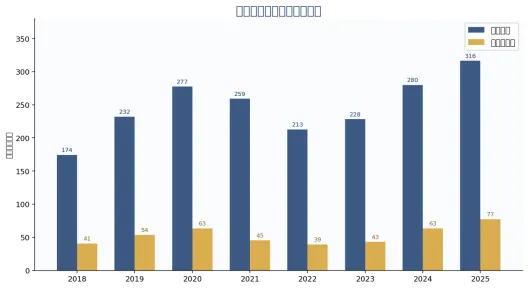

营收:2018年174.18亿元→ 2025年316.29亿元。2021-2022年受集采冲击下滑,2023年起恢复增长。

净利润:2018年40.66亿元→ 2025年77.11亿元,2025年同比增长21.69%创新高。

图1:恒瑞医药历年营收与净利润趋势

2.2 营收同比增速

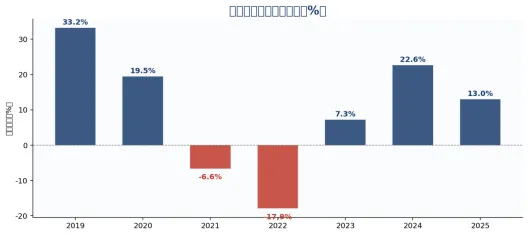

2021年-6.59%、2022年-17.87%为集采冲击期,2023年+7.26%拐点,2024年+22.63%强劲复苏,2025年延续高增长态势,同比增长+13.02%。公司营收增速的V型反转充分体现了创新药转型的成效。

图2:恒瑞医药营收同比增速变化

2.3 关键财务指标(2025年)

指标 | 数值 | 同比变动 |

营业收入 | 316.29亿元 | +13.02% |

归母净利润 | 77.11亿元 | +21.69% |

扣非净利润 | 74.13亿元 | +20.00% |

经营性现金流 | 112.35亿元 | +51.36% |

毛利率 | 87.07% | 极高 |

净利率 | 24.38% | — |

ROE | 15.62% | — |

研发投入 | 87.24亿元 | +13.13% |

研发投入占比 | 27.58% | — |

重点点评:利润增速 > 营收增速,说明创新药占比提升带动毛利率改善,经营质量显著提升。经营性现金流同比增长51.36%,盈利质量进一步夷实。 |

三、创新药转型深度解读

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

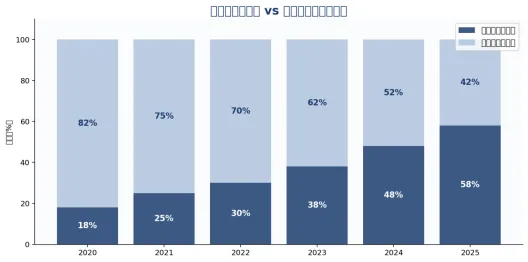

核心观点:2025年创新药收入163.42亿元,同比增长26.09%,占药品收入比重首次突破50%达到58.34%,标志着恒瑞正式从仿制药企业转型为创新药企业! |

图3:创新药vs仿制药收入占比变化

3.1 创新药产品矩阵

已上市17款创新药,8款新药纳入国家医保目录。核心产品包括:

产品名称 | 靶点/机制 | 适应症领域 | 市场地位 |

卡瑞利珠单抗 | PD-1 | 肿瘤(多适应症) | 国产PD-1标杆 |

阿帕替尼 | VEGFR-TKI | 胃癌/肝癌 | 小分子靶向领先 |

吡咯替尼 | HER1/2/4 | 乳腺癌 | 国产HER2靶向首创 |

艾瑞昔布 | COX-2 | 骨关节炎 | 首仿+创新迭代 |

瑞马唑仑 | GABA(A) | 麻醉 | 全球首创麻醉药 |

海曲泊帕 | TPO-R | 血小板减少症 | 快速放量 |

达尔西利 | CDK4/6 | 乳腺癌 | 国产CDK4/6首创 |

恒格列净 | SGLT2 | 糖尿病 | 国产SGLT2首创 |

2026Q1创新药收入45.26亿元,占比61.69%,同比+25.75%,创新药收入占比持续攀升,转型进入加速期。

3.2 非肿瘤领域突破

非肿瘤创新药收入同比+73.36%,第二增长曲线加速形成。覆盖自身免疫、代谢疾病(糖尿病/肥胖)、心血管等领域。特别是GLP-1类产品在代谢领域的布局,有望分享千亿元级减重市场。

3.3 仿制药基本盘

集采影响已基本消化,仿制药业务提供稳定现金流。截至2025年,公司大部分核心仿制药品种已纳入集采,后续集采对业绩的边际冲击显著减弱。仿制药基本盘的稳定为创新药研发和出海提供了坚实的财务支撑。

四、BD出海与全球化

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

4.1 BMS合作里程碑

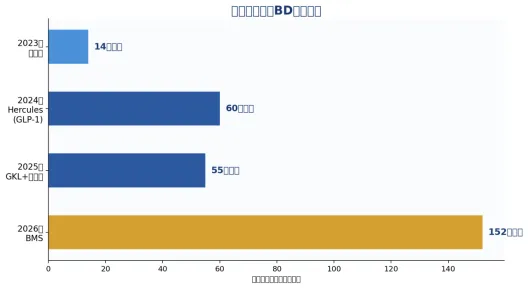

2026年5月12日,恒瑞与百时美施贵宝(BMS)达成全球战略合作,

共同推进13款早期项目,潜在总交易额152亿美元,首付款6亿美元,刷新中国创新药BD纪录。BMS获恒瑞原研项目除中国大陆/港澳外的全球独家权利。此次合作不仅创下了中国创新药BD交易的新纪录,也充分证明了国际顶级药企对恒瑞创新能力和研发管线的高度认可。

图5:恒瑞医药重大BD出海交易

4.2 历年BD交易

年份 | 合作方 | 交易领域 | 潜在交易额 |

2023年 | 默沙东 | 肿瘤 | 14亿美元 |

2024年 | Hercules | GLP-1代谢 | 60亿美元 |

2025年 | GKL + 默沙东 | 多领域 | 55亿美元 |

2026年 | BMS | 13款早期项目 | 152亿美元 |

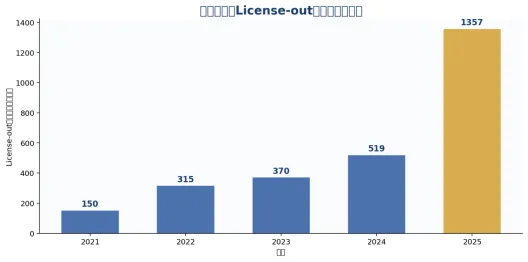

4.3 出海模式

License-out为主,自主出海+联手出海并行。2025年中国创新药License-out总额1357亿美元,恒瑞是最大贡献者之一。公司出海战略经历了从「借船出海」到「造船出海」的演进,目前形成了License-out、自主出海、联手出海三位一体的全球化布局。

图7:中国创新药License-out趋势

4.4 港股上市

2025年10月在港交所上市(01276.HK),实现A+H双平台融资。港股上市为公司打开了国际资本市场通道,有利于提升国际知名度和品牌影响力,同时为全球化战略提供更加灵活的融资和并购工具。

五、研发实力

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

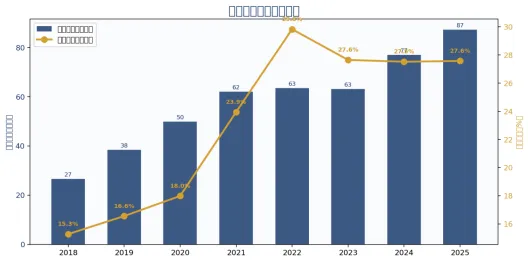

2025年研发投入87.24亿元,占营收27.58%,连续12年A股医药研发投入第一,累计研发投入超500亿元。2025年取得180个药物临床批件,平均约2天新增一条管线,研发效率行业领先。已上市17款创新药,在研管线覆盖肿瘤、自身免疫、代谢、心血管、眼科等多个领域。

图4:恒瑞医药研发投入趋势

研发投入对比

公司 | 研发投入占营收比 |

恒瑞医药 | 27.58% |

中国生物医药 | 18-20% |

辉瑞(Pfizer) | 17.5% |

诺华(Novartis) | 16.8% |

六、股东回报

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

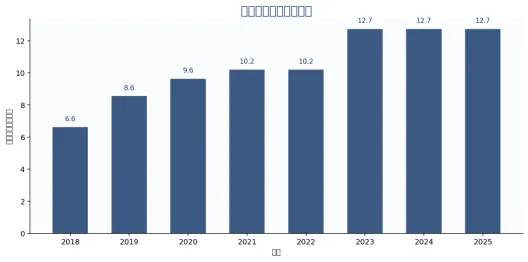

上市以来累计分红25次,累计分红93.03亿元。分红融资比1993.85%,行业排名第1,体现了公司对股东回报的高度重视。2024/2025年分红12.74亿元,股利支付率约16.5%。

图6:恒瑞医药历年分红情况

分红融资比1993.85%,行业排名第1,充分体现了恒瑞医药作为优质资产的投资价值。 |

七、当前状态

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

7.1 2026年一季度业绩

指标 | 2026Q1 | 同比变动 |

营业收入 | 81.41亿元 | +12.98% |

净利润 | 22.82亿元 | +21.78% |

创新药收入 | 45.26亿元 | +25.75% |

创新药占比 | 61.69% | 持续提升 |

2026Q1业绩延续高增长态势,利润增速继续高于营收增速,创新药收入占比进一步提升至61.69%,转型成效持续验证。

7.2 面临的挑战

挑战类型 | 具体描述 | 影响程度 |

集采余波 | 部分仿制药品种仍受集采影响 | 中 |

研发风险 | 创新药研发周期长、失败率高 | 高 |

竞争加剧 | PD-1等领域竞争白热化 | 高 |

估值偏高 | 当前PE约43.84倍,处于历史较高水平 | 中 |

国际化挑战 | 海外商业化能力仍需建设 | 中 |

八、未来展望

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

8.1 三大增长引擎

引擎一:创新药放量

目标创新药占比70%+,已有17款创新药上市,8款纳入医保,随着新适应症持续拓展和医保放量,创新药收入有望持续高增长。

引擎二:BD出海

152亿美元BMS合作创纪录,后续管线License-out潜力巨大,出海收入将成为业绩增长的重要驱动力。

引擎三:非肿瘤突破

自身免疫、代谢疾病(GLP-1减重)等领域布局丰富,非肿瘤创新药收入同比+73.36%,第二增长曲线加速。

8.2 业绩预测

指标 | 2025年(实际) | 2028年(预测) | 2030年(预测) |

营业收入(亿元) | 316.29 | 420-480 | 550-650 |

净利润(亿元) | 77.11 | 110-130 | 150-180 |

创新药占比 | 58% | 70% | 80%+ |

预测逻辑说明:

1)创新药占比持续提升驱动毛利率改善,利润增速高于营收增速;2)BD出海首付款和里程碑收入贡献增量;3)非肿瘤领域(GLP-1、自免)打开第二增长曲线;4)海外商业化逐步落地,长期贡献稳定收入。上述预测为中性假设,若BD合作超预期或新药获批加速,实际业绩可能超出预测区间。

九、投资价值评估

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

9.1 估值分析

估值指标 | 数值 | 备注 |

PE(TTM) | 43.84倍 | 处于历史较高水平 |

PB | 约9倍 | 反映市场对研发管线溢价 |

PS | 约11倍 | 创新药企业典型估值 |

ROE | 15.62% | 优秀盈利能力 |

市值 | 约3,550亿元 | A股医药市值龙头 |

9.2 SWOT分析

优势 (Strengths)创新药龙头地位稳固;研发投入27.58%行业第一;17款创新药上市,管线丰富;BD出海加速,BMS合作152亿美元创纪录;毛利率87%行业领先 | 劣势 (Weaknesses)估值偏高(PE约43.84倍);分红率偏低(约16.5%);国际化仍处起步阶段;集采余波尚未完全消除 |

机会 (Opportunities)中国创新药人均消费仅美国1/10,市场空间巨大;非肿瘤领域爆发式增长(GLP-1等);出海加速,License-out屡创新高;老龄化带来刚性医疗需求 | 威胁 (Threats)集采扩围风险;国际巨头竞争加剧;创新药研发失败风险;PD-1竞争白热化,价格压力加大 |

9.3 长期投资建议

长期投资建议:恒瑞医药作为中国创新药绝对龙头,正处于从仿制药向创新药转型的历史性拐点。2025年创新药收入占比首超50%,BD出海屡创纪录,研发投入行业第一,三大增长引擎(创新药放量、BD出海、非肿瘤突破)协同发力。短期估值偏高,但长期成长空间巨大。建议长期投资者逢低布局,重点关注创新药占比提升进度、BD合作落地情况及非肿瘤领域突破进展。风险提示:集采扩围、研发失败、国际竞争加剧。 |

文章信息转自:钞暴涨

特别申明:感谢各位作者的辛勤创作与无私分享!本公众号部分文章来源于网络或其它微信公众号分享的文章,其版权归原作者所有。我们尊重每篇文章者的知识产权。若您认为本公众号发布的内容侵犯了您的权益,请在后台留言或发送邮件与我们联系,我们将立即核实并处理!