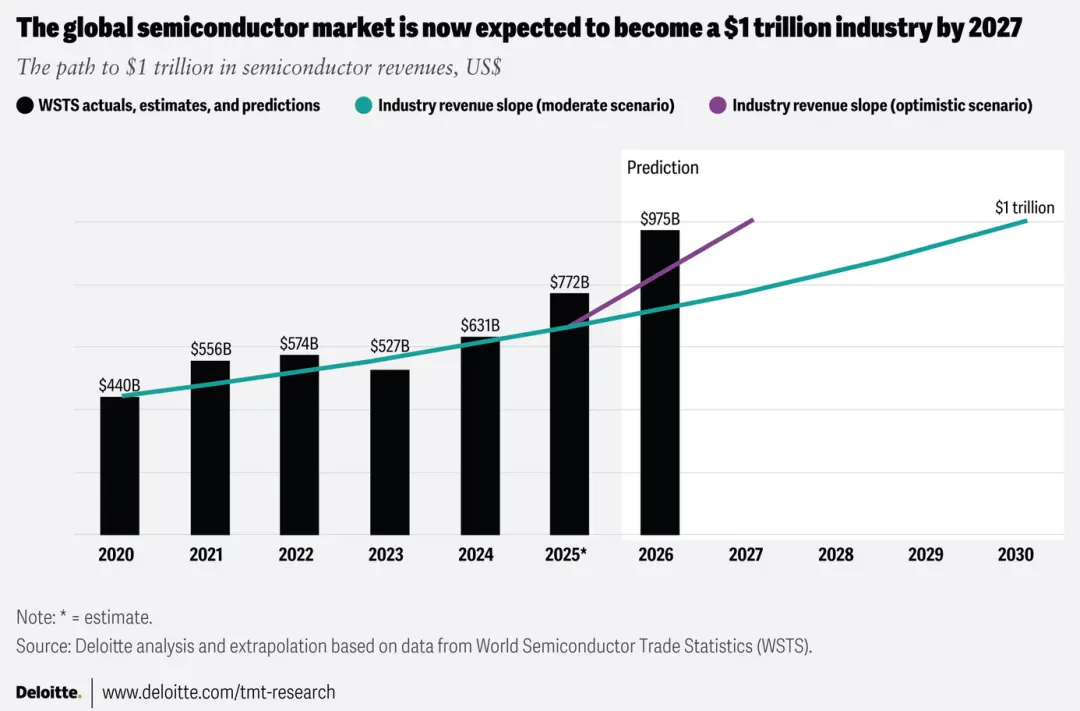

2026年,全球半导体产业跨越1万亿美元门槛,已经不再只是一个激动人心的规模数字,更是一次产业底层逻辑切换的明确信号。

过去很长一段时间里,半导体行业的增长叙事高度依赖“成本下降”——晶体管越做越小、单位面积成本越低、单位性能价格比持续改善,产业依靠摩尔定律和晶圆尺寸升级,不断把芯片变成更便宜、更普及的标准化产品。这一模式曾支撑行业完成数十年的高速扩张,也塑造了“降本即增长”的基本信仰。

但今天,这套逻辑正在发生根本变化。

一、1万亿美元并不只是“卖了更多芯片”

从表面看,2026年半导体市场突破1万亿美元,似乎只是AI热潮之下的一轮超预期增长。但若进一步拆解,可以看到这并非简单的出货量扩张,而更像是一场由“价值提升”驱动的结构性跃迁。

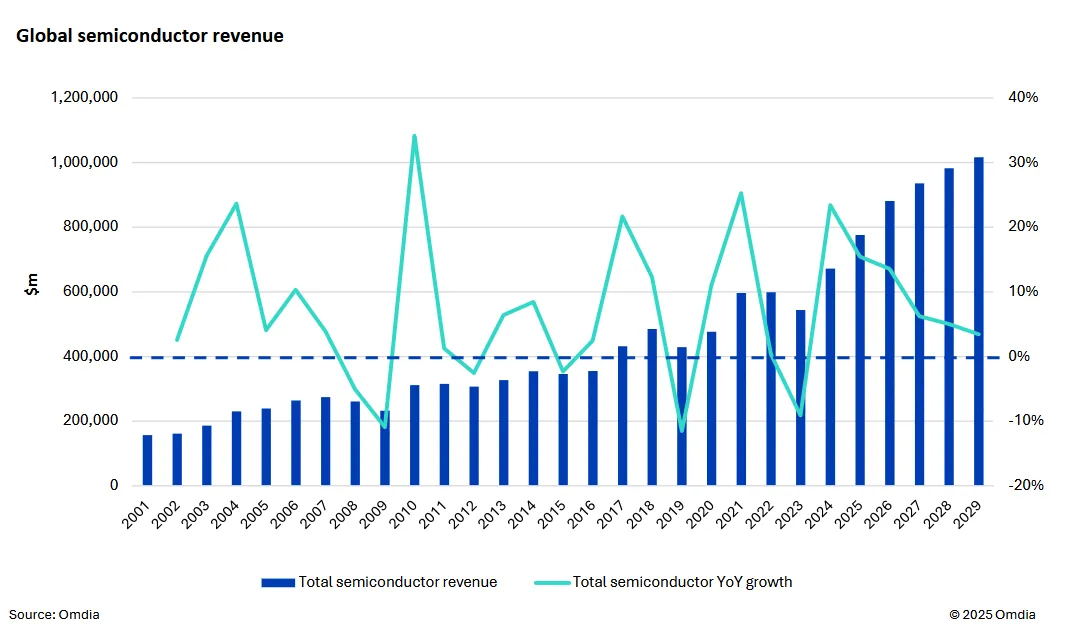

1995年至2019年,IC销售额年复合增长率仅为4.4%;而2019年至2026年,这一数字跃升至20.7%。然而,与销售额大幅抬升形成鲜明对比的是,芯片出货量的增速并未同步放大,反而从前一阶段的8.0%降至4.7%。这意味着,推动产业规模跨越式增长的关键因素,并不是“芯片卖得更多了”,而是“芯片卖得更贵了”。

换句话说,半导体产业已经不再主要依靠“量”来驱动增长,而开始更多依赖“值”。

这背后的变化非常关键。过去芯片价格长期下行,ASP持续被工艺缩放和制造效率提升压低,行业本质上是在用技术进步不断释放成本红利。如今,先进芯片的ASP反而显著抬升,单位硅面积能够承载的收入大幅增长,说明市场愿意为更高算力、更高带宽、更低功耗和更强系统价值支付溢价。

这正是所谓从“Cost-Driven(成本驱动)”向“Value-Driven(价值驱动)”的转折。

二、摩尔定律没有完全失效,而是“换了任务”

很多人喜欢用“摩尔定律失效”来解释今天半导体产业的复杂局面,但更准确地说,失效的并不是技术进步本身,而是“用缩放来持续降低成本”这一旧模型。

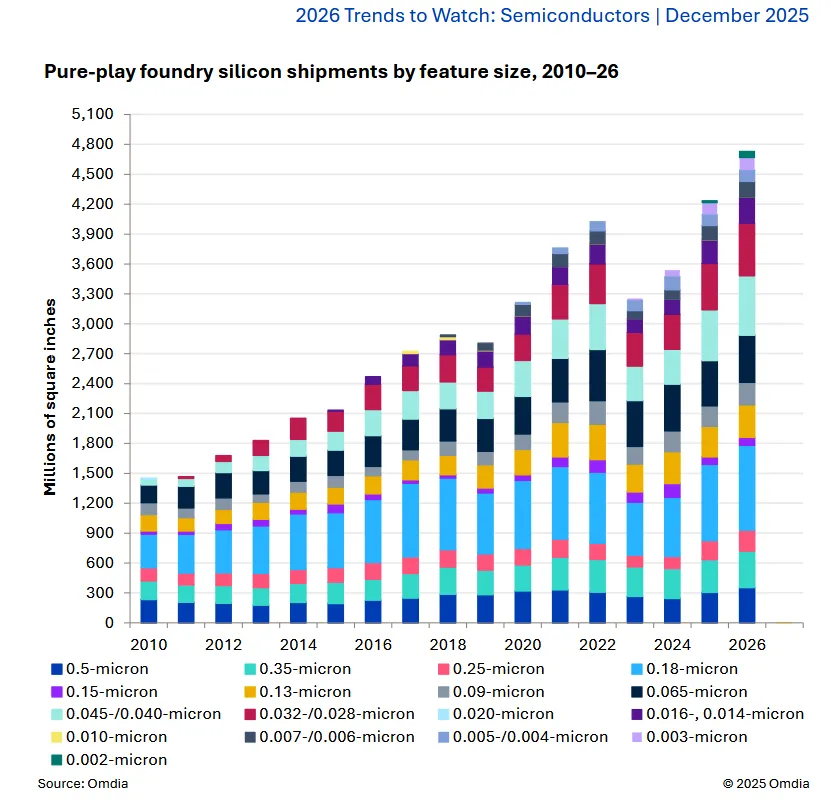

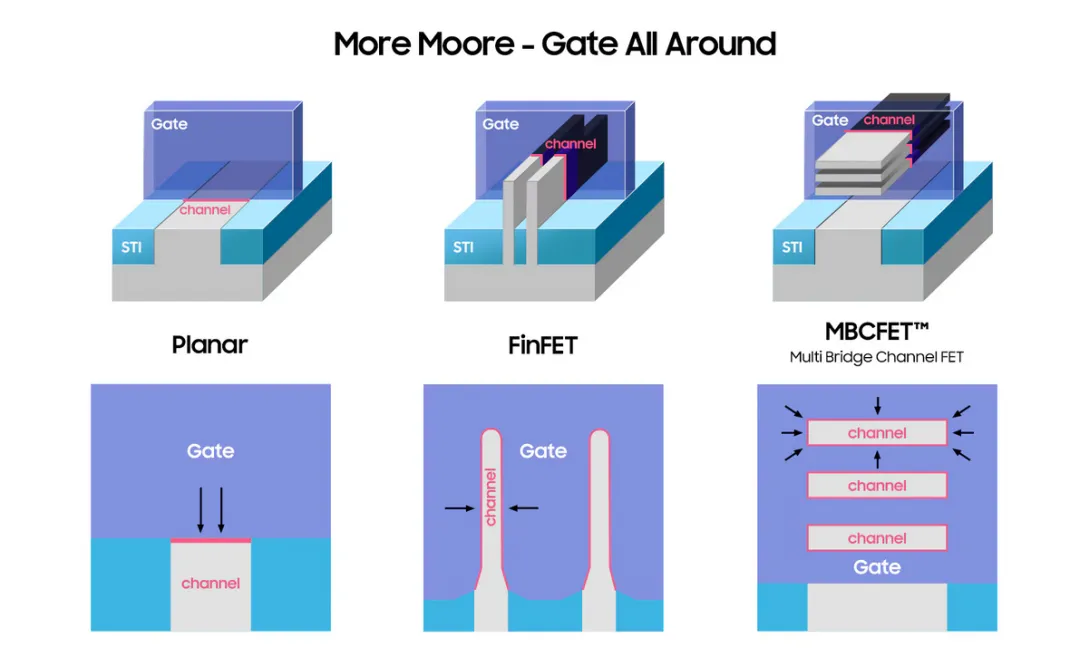

在平面工艺时代,晶体管尺寸缩小几乎天然意味着成本下降和性能提升可以同步实现;而进入FinFET、GAA、3D NAND、先进封装时代之后,工艺演进越来越依赖垂直结构、异构集成和材料工程,制造复杂度和资本强度显著提高,单位面积成本不再像过去那样线性下降,甚至在部分节点上出现上升。

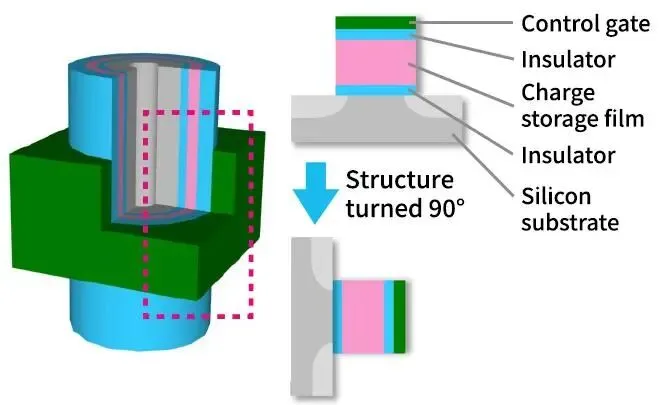

3D Flash

也就是说,半导体行业并不是停止前进了,而是前进的目标从“降本”变成了“增值”。

先进制程、HBM、高速互连、Chiplet和2.5D/3D封装的意义,不再只是为了继续追求某个抽象的晶体管密度指标,而是为了支撑AI训练、推理加速、数据中心升级和高性能计算等新型需求。今天市场购买的,已经不只是一个芯片裸片,而是一整套决定系统效率和商业回报的能力组合。

因此,新阶段的摩尔定律,不再是“每单位功能更便宜”,而是“每单位系统能力更值钱”。

三、供给侧压力与需求侧跃迁,共同催生行业拐点

这一轮产业突变,并非单一因素推动,而是供给和需求两端共同作用的结果。

先看供给侧。随着FinFET、3D NAND以及更先进制造技术全面导入,半导体生产的复杂度迅速上升,设备投资、洁净厂房、工艺整合、良率爬坡和封装能力都变成越来越昂贵的约束项。传统意义上,如果供给曲线向后移动,市场通常会出现价格上升、销量受抑的典型现象。

但半导体行业并没有按教科书那样走。

原因在于需求侧发生了更深层的外移。一方面,超大规模云厂商不再只是终端电子系统的采购方,而是越来越深度参与算力基础设施建设,成为芯片价值的直接承接者;另一方面,智能手机之外,互联网基础设施和AI训练/推理成为新的核心需求引擎。尤其AI的崛起,使芯片第一次大规模从“电子产品中的一个元器件”,变成“决定商业模型上限的生产资料”。

这意味着,芯片不再只是BOM中的成本项,而成为创造收入、提升效率、压缩推理成本、建立平台壁垒的关键资产。只要芯片能够帮助客户获得更高的业务价值,其价格就不必被单纯的制造成本所束缚。

这也是为何NVIDIA能够成为这一轮价值重构的标志性企业。它所代表的不仅是某一家公司的成功,而是整个行业定价权重心的迁移:从“谁能做得更便宜”,转向“谁能创造更高系统价值”。

四、这不是所有赛道的共同胜利,而是一次结构性分化

当然,必须看到,价值驱动并不意味着整个半导体行业从此全面摆脱成本竞争。

这一轮产业上行,最显著的价值增量主要集中在AI加速器、高带宽存储器、先进逻辑、先进封装以及围绕数据中心展开的高性能器件体系中。相较之下,大量成熟制程模拟、MCU、通用分立器件、传统消费电子相关芯片,依然处于典型的成本竞争框架之下,价格压力、库存周期和替代风险并没有消失。

换言之,行业确实跨入了“价值时代”,但这更准确地说,是“部分环节率先进入价值时代”。未来几年,半导体行业最鲜明的特征,很可能不是全面普涨,而是价值链分层和利润池重新分配。

谁掌握先进制程产能、先进封装能力、HBM供给、关键IP、软件生态和系统级定义权,谁就更有机会获取超额收益;而那些仍停留在传统成本导向思维中的企业,即便身处高景气市场,也未必能够真正分享产业红利。

五、对产业战略的真正启示:成本重要,但价值决定胜负

如果说1万亿美元只是一个数字,那么它真正值得重视的地方,在于它提醒整个产业重新理解竞争的本质。

过去,半导体企业的核心能力往往围绕良率、成本、制程迁移、产能调度和规模制造展开;而在新的周期中,这些能力仍然重要,但已经不足以单独定义胜负。企业更需要回答的问题是:自身产品究竟为客户创造了什么不可替代的价值?这种价值能否转化为定价权、客户粘性和长期利润?

这对晶圆厂、设备厂、材料厂、IP公司、芯片设计公司,乃至系统厂商,都是一次战略重估。

对于制造端而言,先进工艺和先进封装不应再只被视为资本开支的负担,而要被视为进入高价值市场的门票。对于设计端而言,单纯追求低成本和参数竞争越来越难以形成护城河,真正的机会在于围绕算力、能效、带宽、可靠性和系统架构定义“不可替代性”。对于终端和基础设施客户而言,采购逻辑也需要从“最低单价”转向“最高系统价值密度”。

某种意义上,今天的半导体行业正站在类似当年汽车产业转型的十字路口。坚持“便宜就是王道”的企业,可能会像旧时代的福特一样在路径依赖中失去主导权;而能够率先完成从成本思维到价值思维切换的企业,则更可能成为新时代的规则制定者。

结语

2026年半导体产业跨越1万亿美元,不只是一个规模里程碑,更是一次商业模式的分水岭。

过去,行业增长的核心逻辑是:通过技术缩放不断降低成本,把芯片卖给更多应用;今天,越来越多的增长正在来自另一种逻辑:通过技术、架构和系统创新提升价值,让市场愿意为更高能力支付更高价格。

成本仍然重要,但已经不再足以决定胜负。真正决定企业位置的,是能否在新的产业秩序中,把“技术能力”转化为“客户价值”,再把“客户价值”转化为“产业定价权”。

半导体产业的下一阶段,拼的不只是谁更会做芯片,而是谁更懂得定义价值。