我们不是在创造奇迹,我们只是通过商业契约,把全人类最顶尖的头脑绑定在了一起。”

——前ASML首席执行官 温宁克(Peter Wennink)

引言:在硅基奇点与地缘断裂的中心,重构产业的“底层操作系统”

半导体,这一被誉为21世纪“数字原油”的产业,正在经历人类工业史上最为剧烈且不可逆的撕裂与重构。

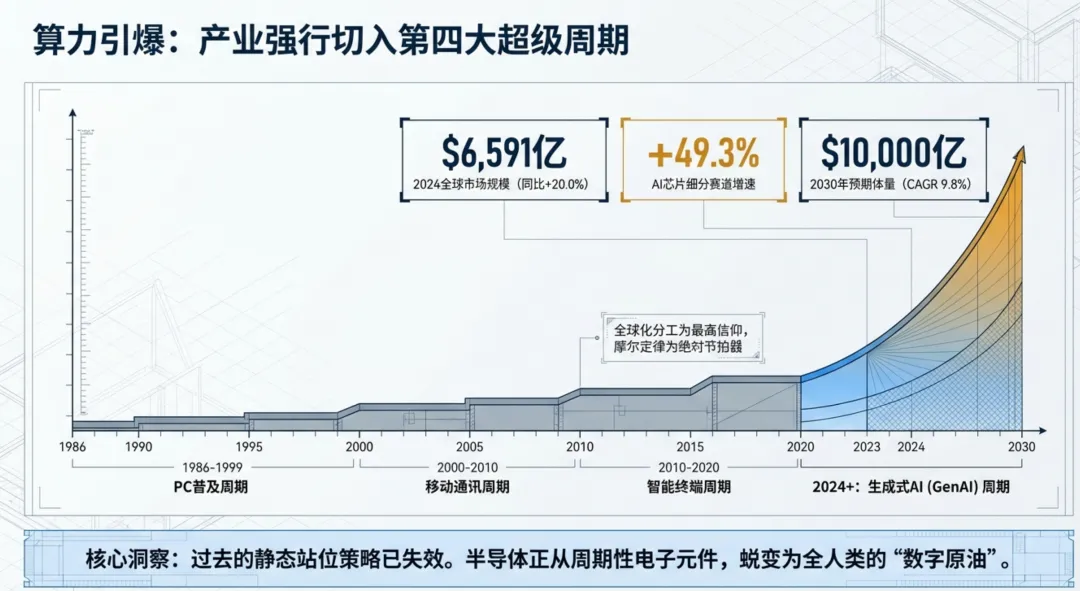

当我们复盘过去四十年,全球半导体产业先后穿越了PC普及(1986-1999)、移动通讯(2000-2010)、智能终端(2010-2020)三大超级周期。在那些“水大鱼大”的岁月中,全球化精密分工是最高信仰,摩尔定律是无须置疑的节拍器。企业只要找准自己在产业链(Fabless、Foundry、OSAT、Equipment)上的静态身位,按部就班地执行,便能安享时代的增长红利。

然而,当时间轴拨转至今天,旧大陆正在沉没。

一方面,生成式人工智能(GenAI)的引爆,将半导体产业强行推入了第四大超级周期。算力的饥渴让高带宽存储(HBM)、先进逻辑芯片(GPU/NPU)及高端光刻机(EUV)一机难求;

另一方面,“小院高墙”的地缘政治铁幕彻底击碎了全球化分工的幻象,加之摩尔定律逼近物理与经济的双重极限,成熟制程产能过剩的阴云与先进制程的资本深渊同时并存。这是一种令人窒息的“K型分化”。

面对系统性的产业重构,我尝试用《战略屋》方法论的体系逻辑来全景解读全球半导体产业。

我们将从屋顶的“十年宏观假设”出发,降维至五楼的“量化战略目标”,精准切割四楼的“演进战场”,深度解码三楼跨越不可能三角形的“制胜双螺旋”,锁定二楼的“必赢之战”,并最终落脚于一楼的“组织与保障地基”。这是一份专为半导体企业跨越周期而量身定制的“企业级战略操作系统”。

一、 核心摘要:SCQR框架下的产业终局透视

情景:全球半导体市场正处于由AI驱动的强势复苏期。

据权威数据显示,2024年全球半导体市场规模达6591亿美元(同比大增20.0%),其中AI芯片增速高达49.3%。整个产业正以近9.8%的复合增速(CAGR)向2030年10,000亿美元(一万亿美金)的宏伟体量狂奔。

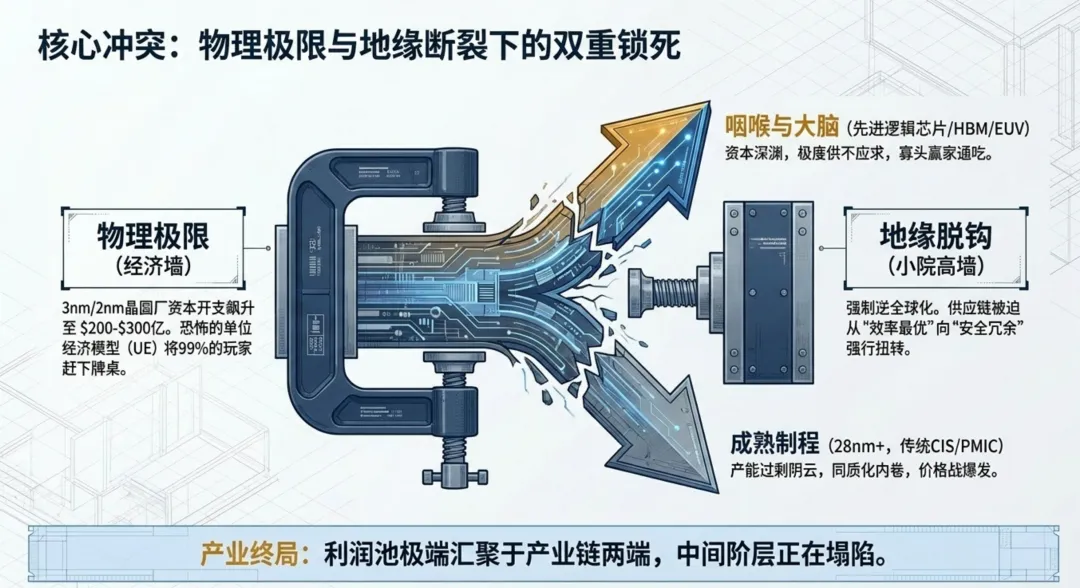

冲突:产业正面临“物理极限”与“地缘脱钩”的双重锁死。

建设一座3nm/2nm晶圆厂的资本开支已飙升至200-300亿美元,极其恐怖的UE(单位经济)模型将99%的玩家赶下了牌桌。同时,出口管制迫使全球供应链从“效率最优”向“安全冗余”强行扭转,导致局部产能过剩与核心设备断供的冰火两重天。

问题:在“算力爆炸”与“逆全球化”的夹击下,产业链的终极利润池正在向何处转移?企业如何摆脱同质化内卷,在正确的战场中构建令对手绝望的护城河?

解答:半导体产业已进入“寡头赢家通吃”的终局。

利润池极端汇聚于产业链的“咽喉”(如掌控EUV的ASML)与“大脑”(如掌控CUDA生态的Nvidia)。企业必须通过构建《战略屋》,在不同的生命周期战场中,做出关于“卓越运营、客户亲密、产品领先”的极致取舍,将战略的规划、业务的演进与底层组织能力实现物理级别的“三屋合一”。

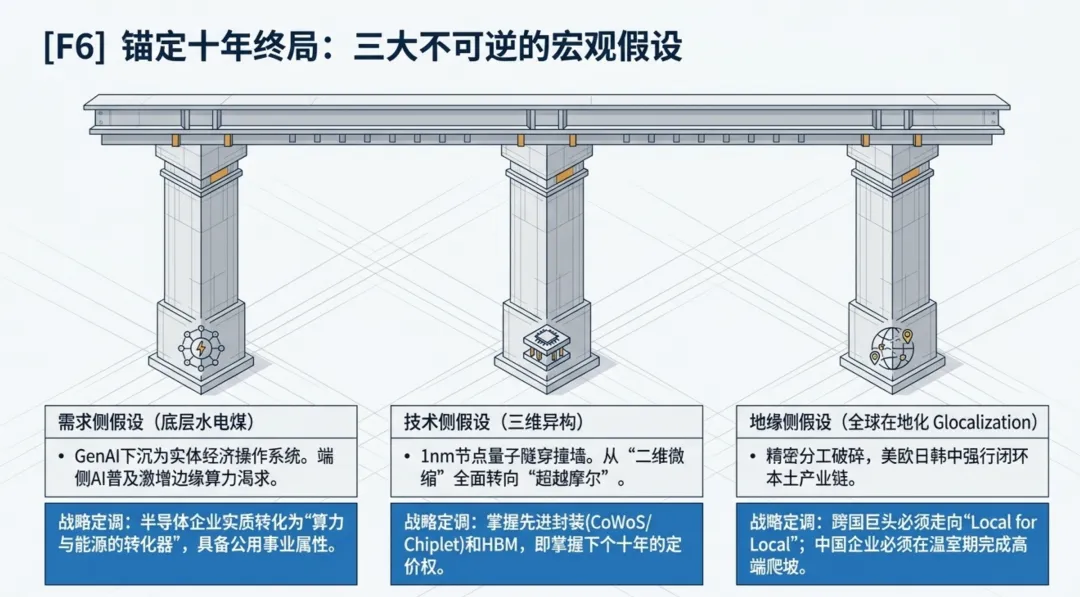

二、【第六层:屋顶】看十年的远期假设:锚定不可逆的“第一性原理”

在《战略屋》体系中,“屋顶”代表着企业对未来最长远的信仰与假设。这与战略管理中的“定位学派”高度契合——即战略的底盘,必须建立在那些未来十年绝对不会改变的宏观要素之上。

针对未来十年的半导体产业,我们提出三大不可逆的“战略假设”:

假设一:硅基算力将成为全人类的“底层水电煤”(需求侧假设)

未来十年,生成式AI(GenAI)将彻底告别“应用层”的噱头,下沉为重塑全球所有实体经济(制造、医疗、交通)的底层操作系统。端侧AI(AI PC, AI Phone,具身智能机器人)的全面普及,将引发对边缘算力和超低功耗芯片的无尽渴求。

战略定调:半导体的周期性将逐渐被“持续成长的公用事业属性”所平滑。未来的半导体企业,本质上都是“算力与能源的转化器”。

假设二:摩尔定律从“单维微缩”转向“三维异构”(技术侧假设)

当芯片线宽逼近原子级别(1nm及以下),量子隧穿效应和极端的漏电问题使得传统的“二维微缩(More Moore)”不仅面临物理墙,更面临经济墙。

战略定调:未来十年的技术主战场,将从单一的晶圆制造,全面转向“超越摩尔(More than Moore)”。先进封装(CoWoS、2.5D/3D堆叠、Chiplet异构集成)和HBM(高带宽存储)将成为延续算力增长的绝对核心。谁掌握了先进封装,谁就掌握了下一个十年的摩尔定律定价权。

假设三:Glocalization(全球在地化)重构产业链权力(地缘侧假设)

长达三十年的全球化精密分工体系已彻底破碎。美、欧、日、韩及中国,都在不计代价地追求本土产业链的闭环。

战略定调:依赖单一市场或单一供应商的时代锁死。跨国巨头必须走向深度的“在地化(Local for Local)”,而中国本土企业则必须在“国产替代”的温室期内,迅速完成从低端向高端的爬坡,否则将在下一次周期震荡中被清零。

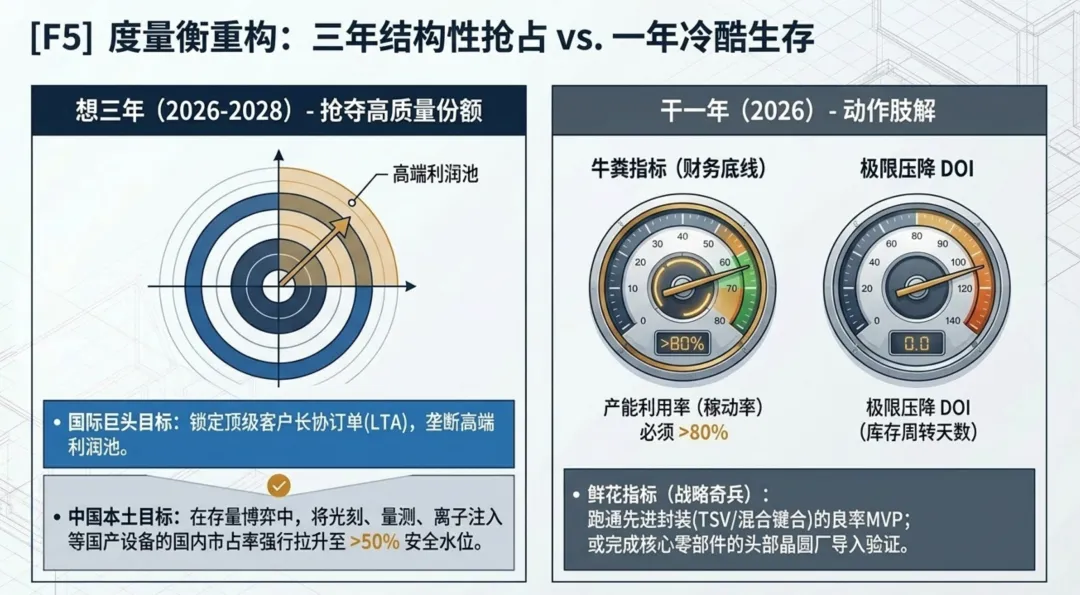

三、 【第五层:战略目标】度量衡的重构:三年判断与一年聚焦

在屋顶的信仰之下,《战略屋》的五楼要求我们将虚无缥缈的愿景,降维成极其冷酷的量化北极星指标。我们不仅要看财务规模的增长,更要看“高质量份额”的争夺。

想三年(2026-2028):结构性分化与“高质量份额”抢夺

基于十年的假设,未来三年的半导体竞争环境将异常冷酷:

判断一:产能的K型错配。

先进逻辑芯片(5nm及以下)与HBM产能将在未来三年持续严重供不应求;而成熟制程(28nm及以上,尤其是传统的CIS、PMIC、中低端MCU)将面临严峻的产能过剩与价格战。

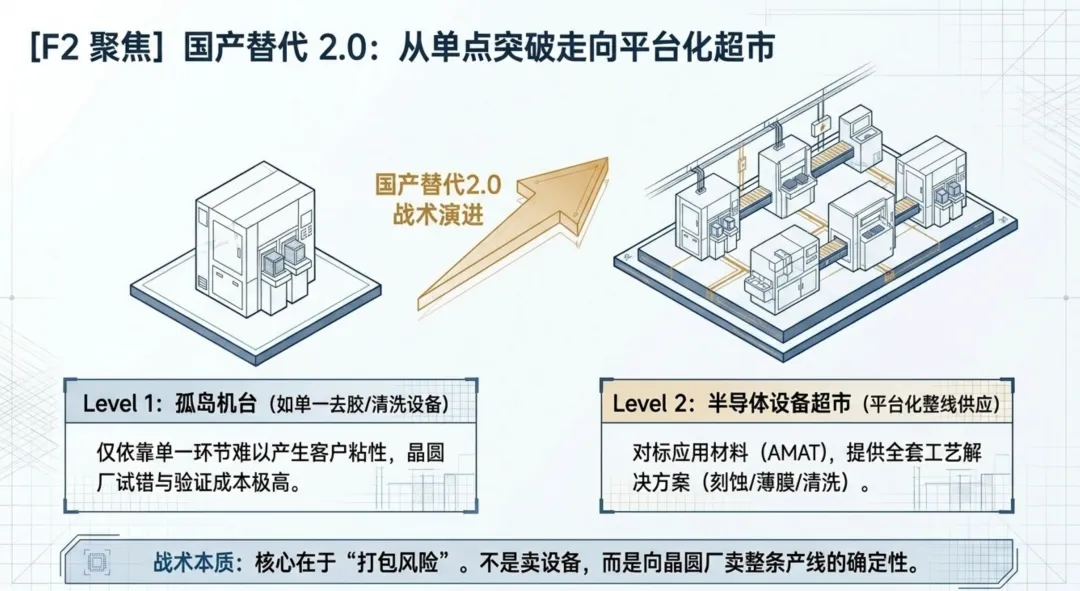

判断二:中国“国产替代2.0”进入深水区。

过去三年,中国半导体设备在去胶、清洗、部分刻蚀等环节实现了“从0到1”的突破(国产化率提升至20%-30%);未来三年,必须在光刻、量测/检测(Metrology & Inspection)、离子注入等“硬骨头”环节实现实质性的份额抢占。

三年战略目标:对于国际巨头,三年目标是“锁定顶级客户的长协订单(LTA),垄断高端利润池”;对于中国本土龙头,三年目标是“在存量博弈中,将国产设备的国内市占率拉升至50%以上的安全水位”。

干一年(2026年):将战略意图无情肢解为“经营动作”

一切宏大的假设与判断,如果不落脚到未来12个月的当期目标上,都是空谈。2026年的年度聚焦,必须死死咬住以下指标:

财务层面(牛粪指标):紧盯产能利用率(稼动率)与库存周转天数(DOI)。对于Fabless企业,今年的第一要务是去库存保现金流;对于Foundry,是将成熟制程的稼动率强行恢复至80%以上的盈亏平衡线之上。

战略层面(鲜花指标):跑通先进封装(如硅通孔TSV、混合键合Hybrid Bonding)的良率MVP(最小可行性产品);或在关键零部件(如光学镜头、射频电源、真空泵)上完成核心晶圆厂的验证导入。

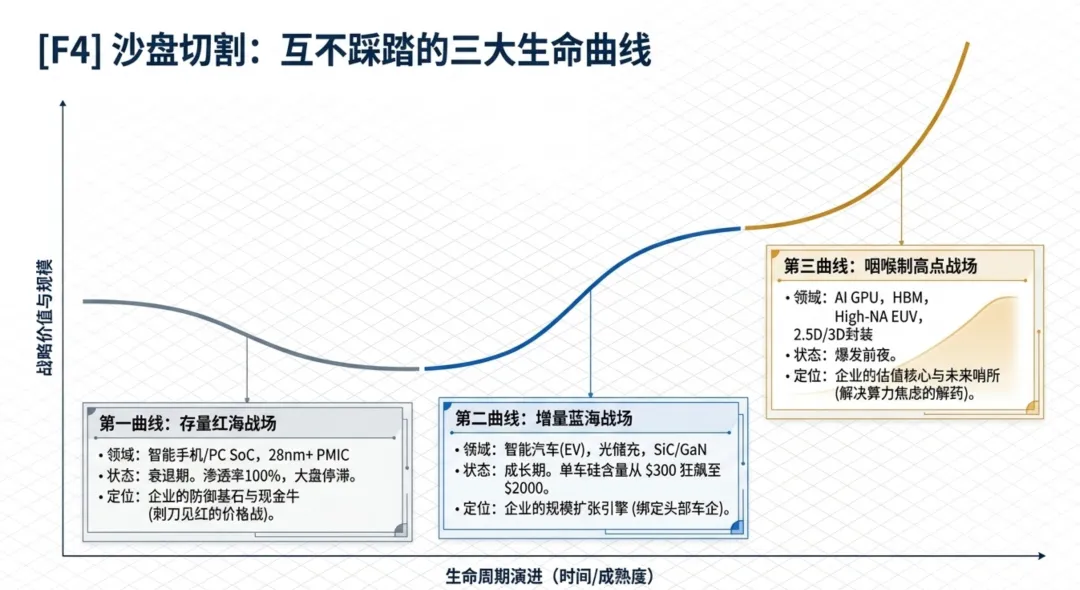

四、【第四层:主要战场】沙盘切割:基于产业演进阶段的三大生命曲线

在《战略屋》的四楼,我们不能把业务像撒胡椒面一样平铺。战略的本质是取舍。基于产业的生命周期演进,我们将半导体的广袤沙盘,冷酷地切割为三条互不踩踏、却又相互赋能的成长曲线。

第一曲线(成熟业务战场):大众消费与成熟制程的“存量红海”

生命周期定位:成熟期/ 衰退期。

战场特征:涵盖智能手机、传统PC的SoC、以及28nm以上的传统电源管理IC、显示驱动IC等。这一战场的渗透率早已达到100%,总体出货量在11-12亿部停滞不前。

战略定位:企业的“防御基石与现金牛”。这里没有爆发式增长,只有刺刀见红的价格战和份额掠夺。

第二曲线(成长业务战场):智能汽车与工业物联网的“增量蓝海”

生命周期定位:高速成长期。

战场特征:涵盖新能源汽车(EV)、光储充、自动驾驶。单车硅含量正从300美元向2000美元狂飙。第三代半导体(碳化硅SiC、氮化镓GaN)是这一战场的绝对主力。

战略定位:企业的“规模扩张引擎”。谁能在这个阶段迅速做大产能、绑定头部车企(如比亚迪、特斯拉),谁就能吃下未来五年的最大增量。

第三曲线(新兴/咽喉战场):AI算力、先进封装与底层设备的“制高点”

生命周期定位:爆发前夜/ 导入期至成长期交汇点。

战场特征:涵盖AI GPU/NPU、HBM(高带宽存储)、High-NA EUV光刻机、以及2.5D/3D先进封装工艺。这一战场是整个半导体金字塔的塔尖,是解决“算力焦虑”的唯一解药。

战略定位:企业的“估值核心与未来哨所”。这是巨头们用千亿美金下注的未来,掌握了这里的技术定义权,就等于扼住了全人类迈向硅基时代的咽喉。

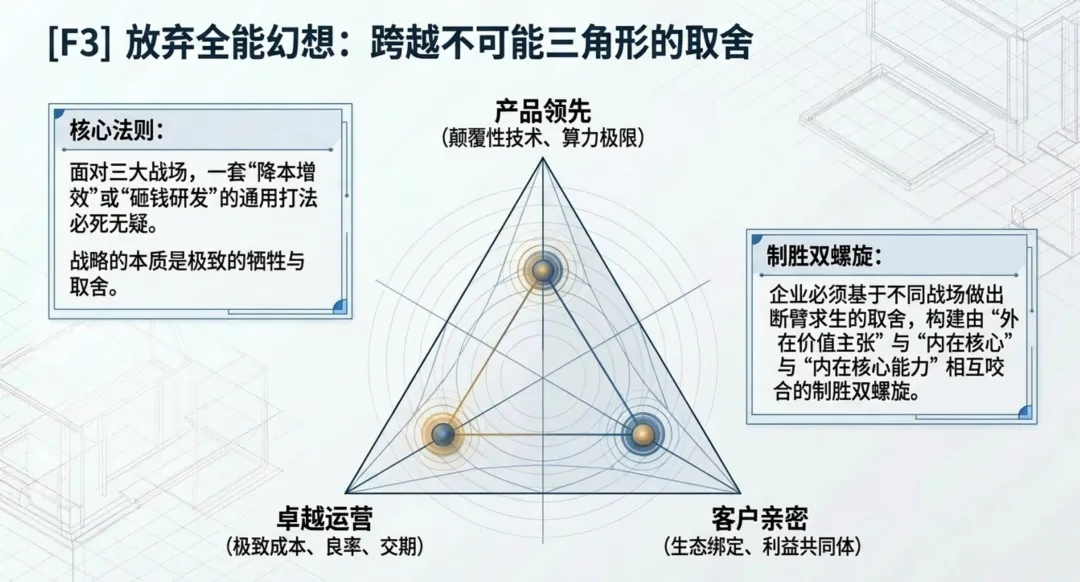

五、【第三层:如何制胜】跨越“不可能三角形”的双螺旋竞争算法

选定了三个截然不同的战场,如果企业只用一套“降本增效”或“砸钱研发”的通用打法,必死无疑。

在《战略屋》的三楼,我们引入“不可能三角形(卓越运营、客户亲密、产品领先)”。企业必须根据不同战场的特征,做出极致的价值取舍,并构建由**“外在价值主张+ 内在核心能力”组成的制胜双螺旋。

在这一层,我们将深刻融入明茨伯格的《战略历程》流派与克里斯·祖克的《从核心扩张》理论,以三大真实的商业巨头为例,拆解其制胜密码。

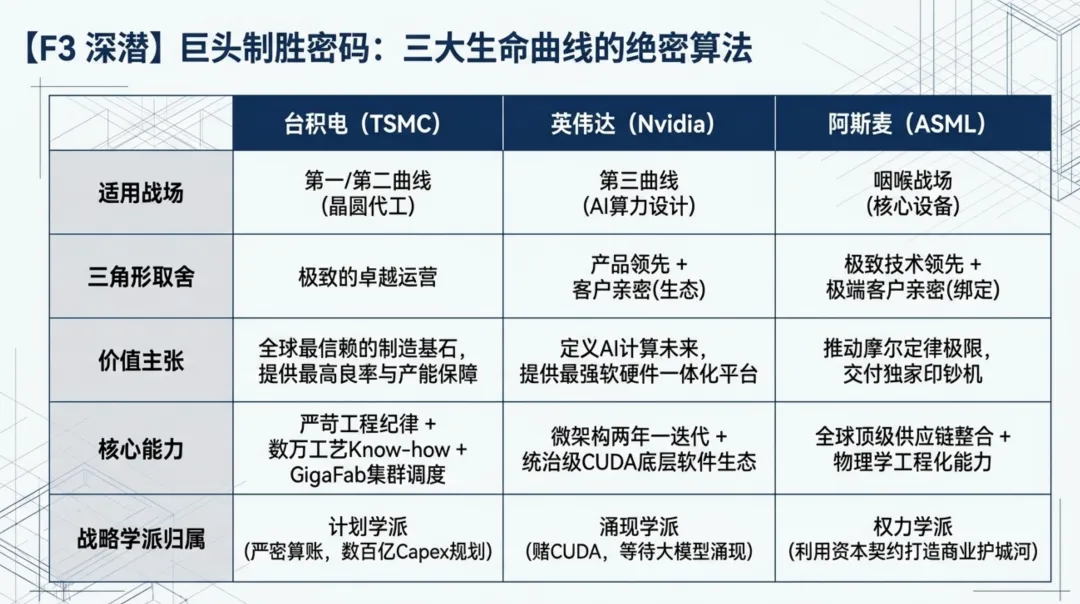

针对第一/第二曲线战场(成熟/成长期代工):台积电(TSMC)的“卓越运营”制胜算法

在晶圆代工(Foundry)这个重资产的修罗场里,客户最关心的是什么?是极高的良率、绝对的交期稳定以及持续降低的单片成本。如果你的良率只有50%,哪怕技术再超前,客户也会被制造成本拖垮。

价值准则取舍:极致的卓越运营。

制胜双螺旋:

价值主张:“成为全球最值得信赖的芯片制造基石”,承诺提供全行业最高的良率与最具规模效应的产能保障。

核心能力:极度严苛的工程纪律、数以万计的工艺know-how积累、以及庞大且标准化的超级晶圆厂(GigaFab)集群调度能力。

战略流派透视(计划学派的胜利):台积电的成功是典型的“计划学派”与“设计学派”的结合。其每年高达300-400亿美元的资本开支,是建立在极度严密的财务测算与长期产能规划之上的。台积电通过在成熟制程上的极致卓越运营,积累了庞大的自由现金流,进而在先进制程上形成对三星和Intel的资金碾压。

针对第三曲线战场(AI算力设计):英伟达(Nvidia)的“产品领先与生态涌现”制胜算法

在AI算力这个最前沿的探索战场,客户(如微软、OpenAI)不在乎芯片贵不贵,只在乎你能不能提供颠覆行业极限的算力。

价值准则取舍:绝对的 技术/产品领先叠加客户亲密(Customer Intimacy/开发者生态)。

制胜双螺旋:

价值主张:“定义AI计算的未来”,提供算力最强、生态最完善的软硬件一体化加速平台。

核心能力:微架构的快速迭代能力(每两年一次大换代),以及统治级的CUDA底层软件生态构建能力。

战略流派透视(企业家学派与涌现战略的奇迹):英伟达的制胜,完美诠释了“学习学派”与“涌现战略”。2006年黄仁勋力排众议、顶着利润下滑的压力推出CUDA技术时,完全是一个“企业家学派”的冒险赌博。当时AI的春天远未到来,这绝不是财务模型能规划出来的。但在长达十几年的底层试错中,当深度学习(AlexNet)与大模型(ChatGPT)突然爆发时,英伟达的战略红利“涌现”了。

扩张理论评估:依据克里斯·祖克的《从核心扩张》,英伟达从早期的游戏显卡,跨界到自动驾驶、加密货币,再到如今的数据中心AI大模型。表面上跨度极大,但其扩张的“经济距离”极短——因为底层的“GPU高度并行计算架构”与“CUDA环境”这一核心能力始终未变。它是用不变的核心底座,去收割万变的应用场景。

针对产业链咽喉战场(核心设备):阿斯麦(ASML)的“网络权力”制胜算法

半导体设备(尤其是光刻机)是整个行业的天花板。ASML在EUV领域的市占率是100%。

价值准则取舍:极致的技术领先叠加极端的客户亲密(深度绑定)。

制胜双螺旋:

价值主张:“推动摩尔定律的极限延续”,交付突破物理光学极限的独家印钞机。

核心能力:全球最顶级的供应链模块整合能力(德国蔡司镜头、美国光源)与底层物理学工程化能力。

战略流派透视(权力学派的合纵连横):ASML的制胜密码,除了技术,更深层的是“权力学派”的巅峰应用。2012年,研发EUV遭遇巨大的资金黑洞。ASML祭出了史无前例的“客户共投计划(CCIP)”。它向台积电、英特尔、三星三大客户出让了23%的股权,不仅换取了巨额研发资金,更用资本的契约将下游最强大的客户绑定成了“利益共同体”。

这种做法,彻底建立了一道基于“商业生产关系”的护城河。竞争对手尼康(Nikon)不仅在技术上落后,更在商业权力网络中被彻底孤立,宣告了竞争的终结。

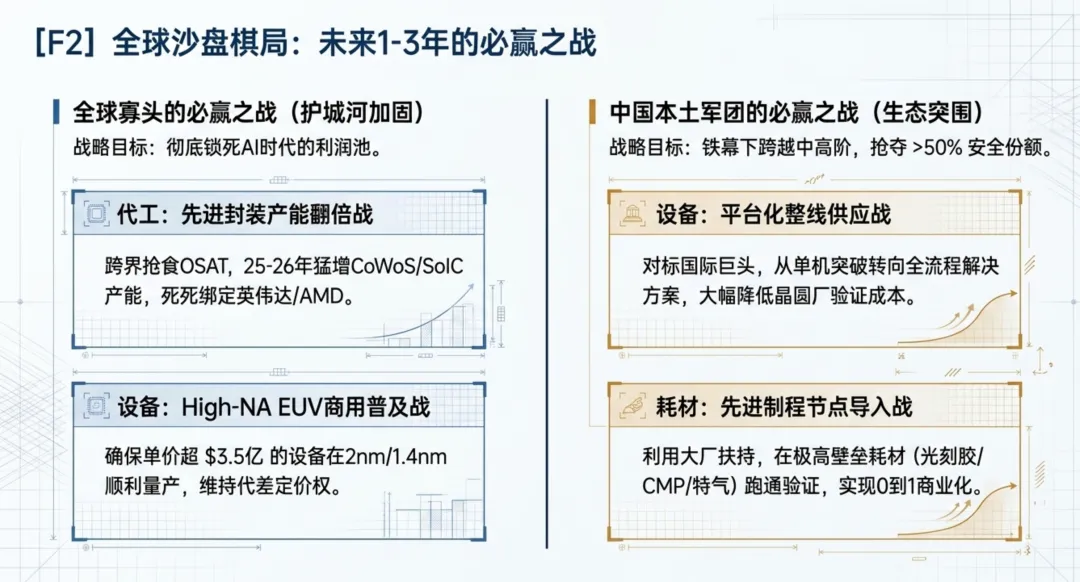

六、【第二层:必赢之战】锁定战略焦点:从意图到巷战指南

战略图纸再精妙,也必须被翻译为一线将士能听懂的“战役”。为了承接上述的制胜策略,全球不同阵营的半导体企业在未来1-3年,必须打赢以下“必赢之战”:

全球寡头的必赢之战:“护城河加固与先进封装”

战役目标:彻底锁死AI时代的利润池。

落地动作:

代工厂(如TSMC):发动“CoWoS/SoIC先进封装产能翻倍战”。在摩尔定律放缓下,台积电正跨界向下游封测(OSAT)领域抢食。必须在2025-2026年将先进封装产能提升数倍,死死绑定英伟达、AMD等巨头,将传统封测厂边缘化。

设备商(如ASML):发动“High-NA EUV商用普及战”。确保单价超3.5亿美元的新一代高数值孔径光刻机在Intel和TSMC的2nm/1.4nm节点顺利量产,维持技术代差带来的绝对定价权。

中国本土军团的必赢之战:“国产替代2.0的生态突围”

战役目标:在制裁铁幕下,实现从成熟制程向中高阶工艺的跨越,抢夺国内市场50%以上的“安全份额”。

落地动作:

设备厂商(如北方华创、中微公司):发动“平台化整线供应战”。不能只卖单台刻蚀机或清洗机,必须像应用材料(AMAT)一样,打造“半导体设备超市”。向国内晶圆厂提供全套的工艺解决方案,大幅降低客户的验证成本。

上游材料(如华特气体、安集科技):发动“先进制程节点导入战”。利用国内存储大厂(如长江存储、长鑫存储)及先进逻辑代工厂的鼎力扶持,在抛光液(CMP)、光刻胶、电子特气等极高壁垒耗材上,跑通工艺验证,实现从0到1的商业化放量。

七、【第一层:落地保障】锻造铁军底座:组织、人才与资本的基因重构

如果一楼的土壤是贫瘠的,二楼的战役必将是一场灾难。《战略屋》强调,落地保障是战略的“因”,而非“果”。面对硅基时代的残酷商战,半导体企业必须在一楼进行深刻的基因改造。

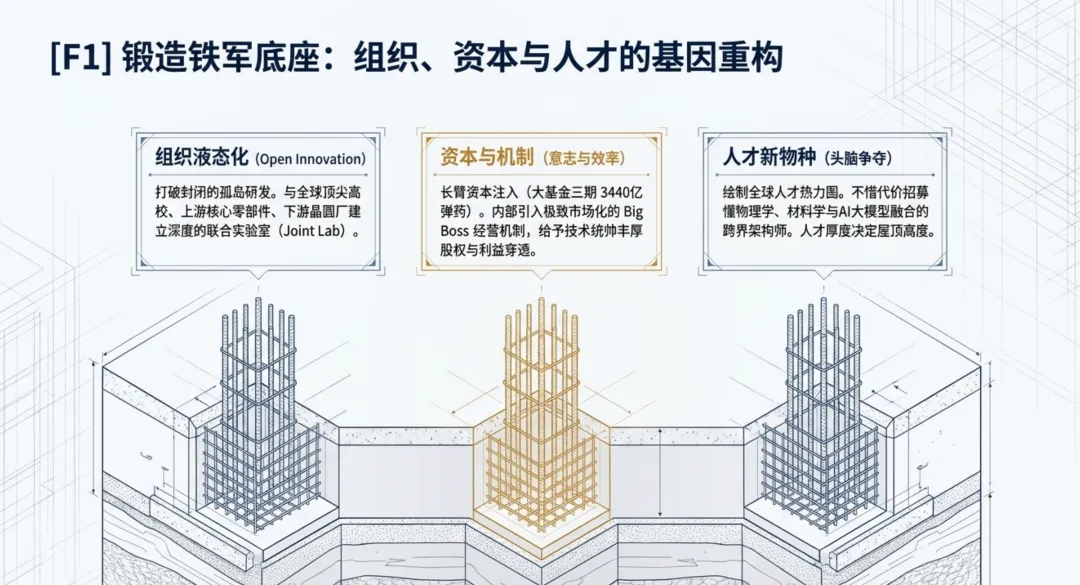

组织形态:从“孤岛研发”走向“协同创新生态”

半导体的技术复杂度已经超越了单一企业的物理边界。组织架构必须打破封闭。

变革保障:学习ASML建立“开放式创新(Open Innovation)”网络。企业内部的研发部门(R&D)不能闭门造车,必须与全球顶尖高校、上游核心零部件供应商(如光学、流体控制专家)、以及下游晶圆厂的工艺团队建立深度的“联合实验室(Joint Lab)”。组织边界的液态化,是应对技术奇点的唯一阵型。

资本与机制:国家意志与市场效率的融合

半导体是吞金兽。没有千亿级别的长臂资本,根本无法熬过漫长的研发冰河期。

机制保障:在中国,大基金三期(注册资本3440亿元)的落地提供了强大的弹药。但企业内部的经营机制,必须保持极致的市场化。要引入“Big Boss”一般的经营者机制,对于在刻蚀、薄膜沉积等核心机台研发上取得“卡脖子突破”的技术统帅,必须给予极其丰厚的股权激励与利益穿透(利出一孔),重赏之下必有勇夫。

人才盘点:打赢全球“头脑争夺战”

在这个“智力密集型”行业,几位顶级的架构师或工艺专家,就能决定一家企业的生死。

人才保障:企业必须绘制全球的“人才热力图”。面对地缘政治导致的人才流动壁垒,本土企业必须不惜一切代价,在全球范围内(甚至跨界到AI算法领域)招募懂物理学、材料学与AI大模型融合的“新物种”工程师。人才梯队的厚度,直接决定了《战略屋》屋顶的高度。

结语:在硅基大航海的修罗场中,长出属于你的系统

“战略不是精心设计的完美蓝图,而是在残酷实践中,用鲜血和真金白银喂养出来的动态生存模式。”

本报告通过《战略屋》的六层楼,为您全景透视了全球半导体产业的生态位。我们看到:

ASML用长达20年的愿力与“客户共投”的权力法则,铸就了光刻机的绝对垄断;

TSMC用极致的卓越运营,将良率与折旧算到了骨髓里,扼住了全球制造的咽喉;

Nvidia凭借企业家的疯狂押注与涌现的CUDA生态,完成了对硅基算力世界的降维统治。

而在大洋彼岸的中国本土军团,也正带着“自主可控”的悲壮使命,在这座严密的《战略屋》中,一场接一场地打着国产替代的必赢之战。

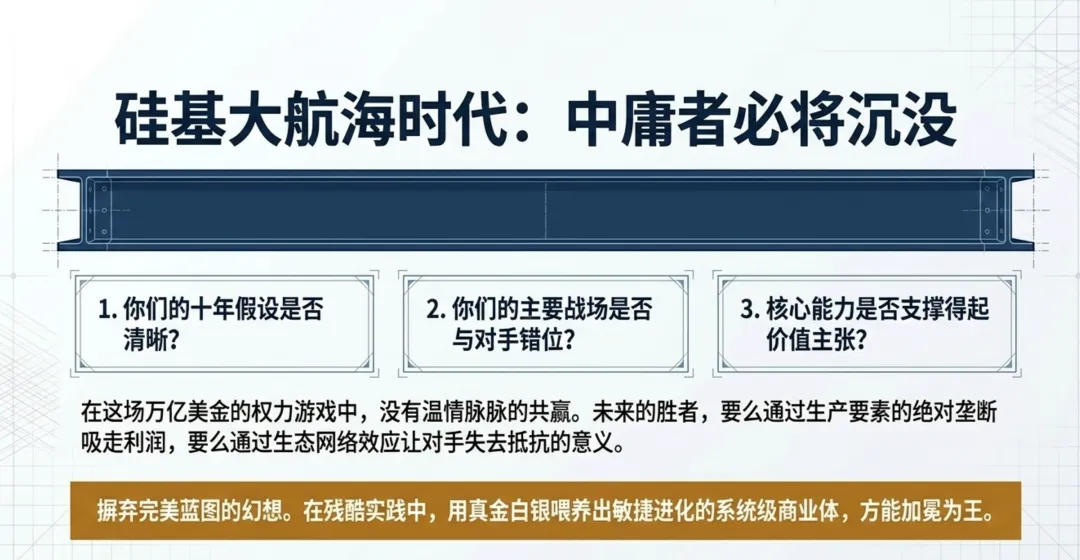

在这场万亿美金的权力的游戏中,没有温情脉脉的共赢,只有技术与资本的冷血绞杀。未来的胜者,要么通过“生产要素的绝对垄断”吸走80%的利润,要么通过“生态网络效应”让对手失去抵抗的意义。

对于每一位正在阅读此报告的半导体企业一号位而言:去问问你的高管团队,你们的“十年假设”是否清晰?你们的“主要战场”是否与对手错位?你们的“核心能力”是否支撑得起你们的“价值主张”?

在这个激荡的硅基大航海时代,中庸者必将沉没。

唯有将核心能力筑牢至极点、并在危机中敏捷进化的“系统级商业体”,方能穿越漫长的周期,加冕为王。